预约演示

更新于:2026-04-11

Kylo-26

更新于:2026-04-11

概要

基本信息

原研机构 |

在研机构 |

非在研机构- |

权益机构- |

最高研发阶段临床前 |

首次获批日期- |

最高研发阶段(中国)临床前 |

特殊审评- |

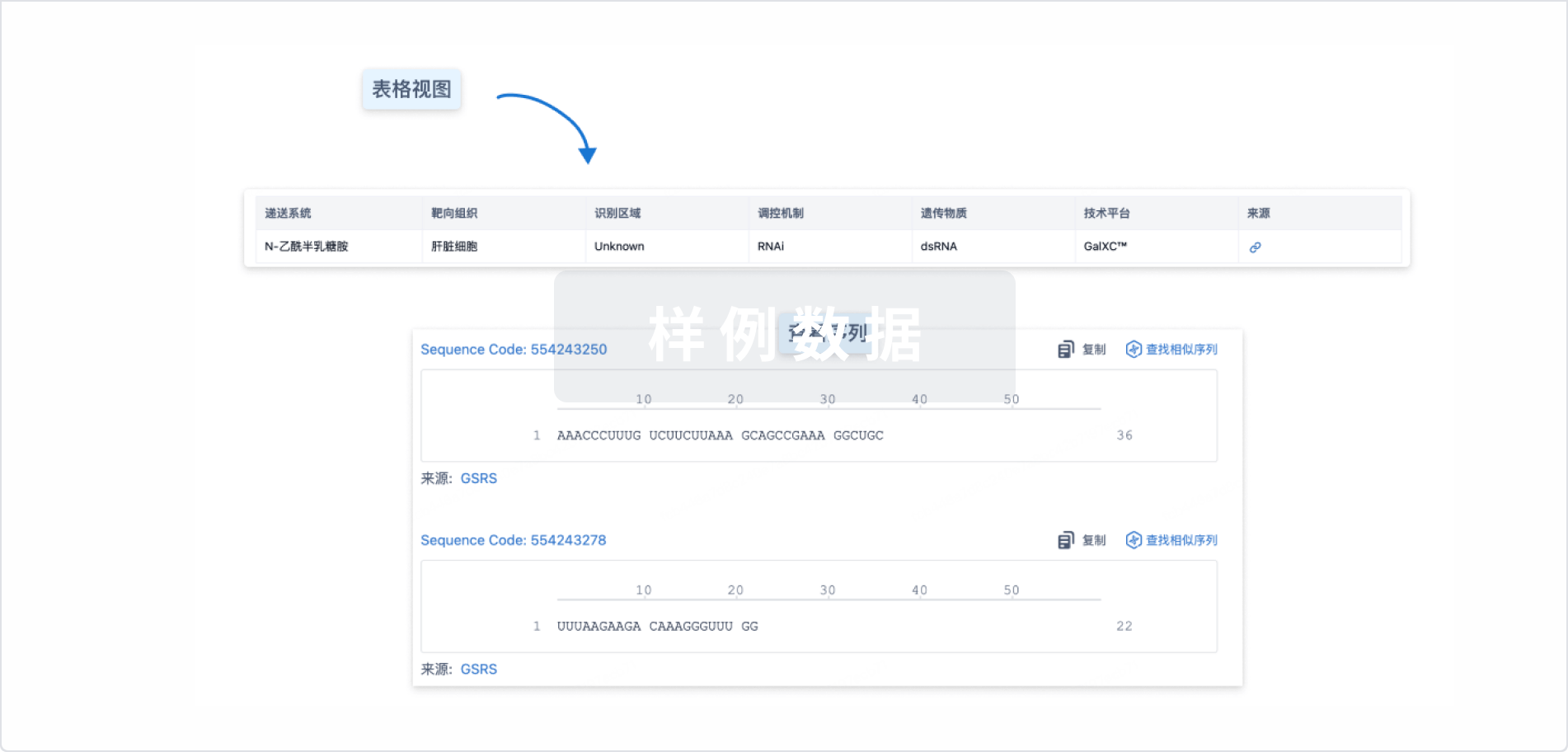

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

100 项与 Kylo-26 相关的临床结果

登录后查看更多信息

100 项与 Kylo-26 相关的转化医学

登录后查看更多信息

100 项与 Kylo-26 相关的专利(医药)

登录后查看更多信息

7

项与 Kylo-26 相关的新闻(医药)2026-04-07

·今日头条

> 2026年4月,中国生物制药执行董事、资深副总裁谢炘明确提出了一个颇具雄心的目标:公司计划在2033年成为全球前30强药企。然而,根据《制药经理人》杂志的排名,该公司2025年仅位列全球第39名。

从第39名到前30,这七年间需要跨越的不仅是名次,更是研发实力、全球商业化能力与综合竞争力的全面升级。支撑这一目标的,是该公司已接近半壁江山的创新药收入、频繁的海外并购与授权交易,以及一场静水深流的战略转型。

## 业绩基石:创新药收入占比近半

要冲击全球顶级阵营,扎实的业绩是首要基础。2025年,中国生物制药交出了一份双增长的答卷:全年营收**318.3亿元**,经调整归母净利润**45.4亿元**。

更关键的结构性变化在于,其**创新药收入达到152.2亿元**,同比增长26.2%,占总营收的比重从2024年的41.8%跃升至**47.8%**,已接近半壁江山。高毛利的创新药也带动公司整体毛利率稳步提升至82.1%。

为持续驱动创新,公司2025年研发投入达**58.7亿元**,同比增长超15%,研发投入占总收入比例达到**18.4%**。

## 全球化加速:并购与授权双轮驱动

实现全球前30强的目标,核心在于全球化。中国生物制药近年来通过一系列战略性收购,快速补全了技术版图。

- 2023年,公司收购了英国剑桥的双抗平台公司**F-star**,并在比利时收购了全球第二个能做“软雾吸入”的平台。

- 2025年7月,公司以**9.5亿美元**全资收购礼新医药,获得其抗体发现与ADC(抗体偶联药物)技术平台,该交易创下当时中国生物医药领域最大金额并购案。

- 2026年1月,公司再以**12亿元**全资收购小核酸领域企业赫吉亚生物,获得其超长效siRNA递送平台。

除了“买进来”,“走出去”的授权合作也取得里程碑式突破。2026年3月,公司将全球首创新药**罗伐昔替尼**的全球权益授权给赛诺菲,交易总价达**15.3亿美元**,其中包括1.35亿美元首付款。

罗伐昔替尼在2026年2月刚于中国获批上市,这种“国内获批后再授权全球”的模式,成为其创新药质量的重要背书。公司董事会主席谢其润在业绩会上表示,**2026年是公司全面开启国际化的新元年**。

## 技术管线:储备多款全球潜力产品

通过“内生研发+外延并购”,中国生物制药已储备了多条具备全球竞争力的管线。

- 在肿瘤领域,收购礼新医药获得的**LM-302(Claudin18.2 ADC)**已完成三线胃癌Ⅲ期入组,一线胃癌Ⅲ期已启动。

- 在肝病与心血管代谢领域,来自赫吉亚的**Kylo-11 LPA siRNA**处于临床Ⅱ期,这是全球首款一年一次给药的超长效Lp(a) siRNA。

- 在减重增肌领域,**HJY-10(INHBE siRNA)**最快于2026年进入临床阶段。

公司的创新实力已得到部分国际认可:进入临床阶段的创新药储备量全球排名第15,2025年有进展的临床阶段创新药数量全球排名第4。

## 差异化出海:针对产品类型定制策略

面对复杂的全球市场,中国生物制药制定了差异化的出海策略。谢其润在业绩说明会上详细阐述了这一思路:

> “对于具备重磅潜力的创新药,优先与国际大型药企开展授权合作;针对早期创新技术产品,将采用合资公司、联合开发等更为灵活的合作模式;而成熟的me-too创新药,则会聚焦共建‘一带一路’国家展开合作。”

对于已实现全球布局的生物类似药板块,公司预计未来三年将带来显著的国际化收入增长。目前,公司已在**全球80多个国家建立了销售网络**,覆盖高端原料药、生物类似药、高端化药制剂和部分创新药。

## 外部助力:AI与政策红利

除了内生动力,外部环境的变化也为中国生物制药的全球化目标提供了助力。

- **AI赋能研发**:谢炘指出,“当前,我们已经具备效率优势,未来在用好人工智能的基础上,将进一步向源头创新发力。” AI在靶点发现、化合物优化等环节的应用,有望进一步提升研发效率。

- **政策优化供应链**:2026年4月,国家药监局全面放开生物药分段生产,允许跨境协同。这意味着企业可以优化全球产能布局,例如将国内具有成本优势的上游生产与海外本地化灌装结合,从而降低国际化运营成本,提升全球供应链韧性。

## 从仿创结合到全球创新输出

从仿制药龙头转型而来,中国生物制药的目标已不再是成为“全球药企的中国合作伙伴”,而是立志成为“中国创新的全球输出者”。2033年冲击全球前30强的目标,建立在创新药收入占比近半的业绩基底、通过并购构建的硬核技术管线、以及日益清晰的差异化全球化路径之上。

尽管与国际巨头在绝对研发投入规模上仍有差距,但其展现出的战略执行力与管线潜力,正推动它一步步靠近全球顶级药企的阵营。

2026-03-27

业绩核心亮点

● 强劲增长:全年营收达318.3亿元(同比+10.3%),归母净利润(基本溢利)45.4亿元(同比+31.4%),连续实现双位数增长。

● 创新驱动:创新产品收入达152.2亿元(同比+26.2%),成为核心业务增长引擎。

● 盈利效率:毛利率提升至82.1%,AI赋能研、产、销全链条质量、效率双重提升。

● 财务稳健:资金储备高达330亿元,净现金达169亿元,连续保持超30%稳定派息率。

3月26日,中国生物制药(1177.HK)发布2025年度业绩报告,得益于全面创新发展战略的深入推进与近三年密集上市创新产品的快速放量,已连续四个报告期交出“营收、净利润均实现双位数增长”的亮眼成绩,盈利能力与运营效率持续攀升,全面开启国际化发展的新纪元。

创新产品成业务增长主引擎,盈利能力行业领先

过去三年,是中国生物制药创新研发的密集收获期,也是创新成果向业绩转化的关键三年。2023年至2025年,集团累计获批创新产品16款(含7款国家1类创新药);2025年,集团创新产品收入一举迈过150亿元大关,达到152.2亿元,年复合增长率超24%,同比增速达到26.2%,成为拉动公司业绩连续双位数增长的核心引擎。

2025年内,集团共有4个创新产品获批上市,包括:全球首个HER2晚期非小细胞肺癌口服靶向药宗艾替尼片(圣赫途®)、全球首个CDK2/4/6抑制剂库莫西利胶囊(赛坦欣®)、国产首个注射用重组人凝血因子Ⅶa N01(安启新®)、中国首款且获FDA上市许可的24h长效NSAID镇痛新药美洛昔康注射液(Ⅱ)(普坦宁®)。同时,核心产品盐酸安罗替尼胶囊(福可维®)新增3个一线适应症,适应症总数已达到10个,持续夯实国内核心抗血管生成药物的市场地位;派安普利单抗(安尼可®)新增1个一线适应症。

在创新收入高增长的同时,集团的盈利结构不断优化。2025年,集团毛利率达到82.1%,较上年提升0.6个百分点。依托10000L生物药生产线带来的产能跃升,叠加全剂型生产能力及全周期智能管理,集团实现了生产成本、效率与质量的三重领先。同时,销售与管理费用得到精准管控,费用率进一步下降至41.3%,主要人均产出大幅提升22.5%。

谢其润 中国生物制药董事会主席

作为国内大型药企创新转型的标杆企业之一,中国生物制药已连续四个报告期实现营收和净利润双位数增长,这一成绩充分验证了公司多年在创新药物研发、BD合作及并购整合等全领域的深耕成效。2026年更是中国生物制药全面国际化的新元年,开年的重磅对外授权树立了公司国际化的里程碑,为后续创新管线打开了广阔的全球估值空间。

研发投入持续攀升,AI加速差异化创新布局

作为中国最大的处方药企之一,中国生物制药已连续多年维持高比例研发投入。2025年,集团全年研发费用达到58.7亿元,占营收比重18.4%;近3年,研发费用累计超150亿元。目前,集团已搭建起覆盖小分子、单抗、双抗/多抗、ADC、siRNA、PROTAC等十大核心技术平台,在上海、南京、北京、广州等多地设立研发中心,组建起2900余人的专业研发团队,全年高效推进130余项临床研究。

同时,公司全面推进数字化战略,以AI赋能药物研发。其构建的AI赋能研发平台OAPD®已产出两个具有BIC潜力的新一代蛋白降解剂TQB3019(BTK OAPD)、TQH5528 (STAT6 OAPD),将PCC发现时间提升超过50%,临床筛选周期缩短约30%,临床风险识别效率提升85%,实现了研发效率与创新质量的双重跃升。

围绕更广泛的临床需求,中国生物制药布局了梯次清晰、储备充足的管线矩阵。未来三年,集团将进入新一轮爆发增长期,预计约20个创新药及新增适应症获批上市,涵盖多款具备全球同类首创(FIC)/同类最佳(BIC)潜力的重磅产品,2028年底创新产品总数有望突破40款。

谢承润 中国生物制药首席执行长

公司在深耕本土市场、巩固现有优势的基础上,坚定推进国际化战略,加速创新发展,多项重磅创新资产已展现出强劲的全球竞争力。不仅如此,集团也坚定推进数字化战略,以AI赋能药物研发,构建覆盖靶点发现、分子设计等关键环节的智能研发平台,广泛应用于小分子、蛋白降解剂等领域,研发效率与创新质量均获得显著提升。

打造全球化双向赋能标杆,高潜管线惊艳亮相

过去几年,中国生物制药通过对外授权、投资并购、管线引进、战略合作等多种形式,已达成超30项对外合作,成为真正连接中国创新与全球市场的核心桥梁。2025年至今,中国生物制药在BD与国际化赛道上持续实现突破性进展,成为海内外市场双向赋能的典型标杆。

去年7月,集团以9.5亿美元全资收购礼新医药,收获全球领先的抗体发现与ADC技术平台,深化了在肿瘤免疫领域的前沿布局,也开创了本土大型药企并购biotech的全新模式。今年1月,以12亿人民币全资收购赫吉亚生物,补齐了在小核酸药物领域的核心技术平台,强势切入万亿美元慢病赛道;2月,集团与赛诺菲就罗伐昔替尼片(安煦®)达成15.3亿美元授权合作,创下中国移植领域最大交易,正式开启创新国际化收入的第二增长曲线。

依托“内生研发+外延并购”双轮驱动,中国生物制药已储备了大批具备全球FIC/BIC潜力、契合全球临床需求的重磅资产,成为国际化布局的核心储备。

在肿瘤领域,LM-302(Claudin18.2 ADC)是全球首个完成Ⅲ期注册临床试验入组的产品,在胃癌、胰腺癌、胆道癌等消化系统肿瘤中展现出明确的抗肿瘤活性;LM-108(CCR8单抗)是全球研发进度最快的CCR8靶向抗体之一,二线胃癌已经进入Ⅲ期,一线胃癌与一线胰腺癌Ⅱ期数据计划在今年ESMO大会读出。

在肝病与心血管代谢领域,Kylo-11(LPA siRNA)是全球首款一年一次给药的超长效Lp(a)siRNA,今年ESC大会将有Ⅰ期数据披露;Kylo-12(APOC3 siRNA)有望实现每半年一次甚至更长间隔给药,预计今年下半年开展Ⅱ期临床,AHA大会上将公布完整Ⅰ期数据;PCSK9双靶siRNA也预计在今年开展临床。

此外,减重增肌领域HJY-10(INHBE siRNA)有望今年进入临床阶段,口服小分子GLP-1受体激动剂的减肥和降糖适应症已在中美获批临床;ActRⅡA/B抗体将于年中进行中美双报。

截至2025年末,公司资金储备高达330亿元,净现金达到169亿元,为公司研发投入、BD并购与全球化布局提供了充足的资金支持,也让公司具备了极强的抗风险能力,能够从容应对行业周期波动与外部环境变化。除了稳健的财务基本面,集团始终重视持续稳定的股东回报,连续多年保持超过30%的稳定派息率,为投资者带来了持续、稳定的现金分红回报。

声明:

本文的著作权由原作者或本公司享有,未经授权,不得以转载、复制、摄制、改编、汇编等方式使用。文中出现的人物肖像,其肖像权归本人所有,未经授权,禁止使用。

前瞻性声明:

除已发生的事实陈述外,本新闻稿中包含若干前瞻性陈述。“预期”、“相信”、“继续”、“可能”、“估计”、“期望”、“有望”、“打算”、“计划”、“潜在”、“预测”、“预计”、“应该”、“将”、“拟”、“会”和类似表达旨在识别前瞻性陈述,但并非所有前瞻性陈述都包含这些识别词。这些前瞻性陈述为公司管理层基于当前的信念和期望及当前所掌握的资料和信息对公司发展所做的预测,并非对未来业绩的承诺,并将受到政策、研发、市场、监管等不确定因素或风险的影响。请现有或潜在的投资者审慎考虑可能存在的风险,并不可完全依赖本新闻稿中的前瞻性陈述,该等陈述包含信息仅及于本新闻稿发布当日。除非法律要求,本公司无义务因新信息、未来事件或其他情况而对本新闻稿中任何前瞻性陈述进行更新或修改。

● 一图读懂 | 中国生物制药2025年全年业绩亮点

● 谢其润受邀参加中国发展高层论坛,以开放合作赋能医药产业高质量发展

●为罕见银屑病患者带来新希望!正大天晴TQH2929关键注册研究首例患者成功入组

● 正大天晴1类新药TQB6457首次获批临床,为全球首款CCR8+PD-1复方制剂

财报上市批准引进/卖出

2026-03-26

3月26日,港股龙头中国生物制药(01177.HK,以下简称“中生”)发布2025年全年业绩,全年营收318.3亿元,同比增长10.3%;经调整归母净利润45.4亿元,同比大增31.4%,连续四个报告期实现双位数增长。开年以来,公司BD动作频频,一方面,以12亿元全资收购siRNA领域“黑马”赫吉亚,斩获全球领先的超长效siRNA递送平台;另一方面,与全球医药巨头赛诺菲就JAK/ROCK抑制剂罗伐昔替尼达成全球合作,创下移植领域最高交易额。中国生物制药董事会主席谢其润在业绩会上指出, 2026年是中国生物制药全面开启国际化的新元年,赛诺菲的重磅合作树立了公司国际化的里程碑,为后续创新管线打开了广阔的全球估值空间。打通BD资产整合生态,国际化节奏加速回望2025年至今,中国生物制药在BD与国际化赛道上持续实现突破性进展,一步步完成了从“全球药企最佳中国合作伙伴”到“中国创新全球输出者”的身份蜕变。2025年7月,公司以9.5亿美元总对价全资收购礼新医药,一举收获全球领先的抗体发现与ADC技术平台,以及LM-302、LM-108等多款处于临床关键阶段的全球潜在FIC产品,深化了在肿瘤免疫领域的前沿布局,也开创了本土大型药企并购biotech的全新模式。2026年1月,中生再度出手,全资收购赫吉亚生物,获得全球首个经临床验证、可实现“一年一针”超长效给药的肝靶向siRNA递送平台,强势切入万亿美元慢病赛道,补齐了在小核酸药物领域的核心技术短板,让公司一举跻身全球小核酸研发第一阵营。资产整合的节奏在今年2月迎来了里程碑。中生与赛诺菲达成的15.3亿美元授权合作,不仅是2026开年以来国内创新药领域最具分量的对外授权,更标志着中生正式打通了从“引进来”到“走出去”的双向BD能力闭环。通过这笔交易,公司不仅获得财务上的现金流,更借助赛诺菲的全球商业化能力,推动自主研发的FIC创新药走向全球市场,正式开启有创新国际化收入的第二增长曲线。 中生下一个重磅会在哪?随着双向BD闭环的全面成型,市场最为关注的是:中生下一个重磅BD究竟在哪?依托“内生研发+外延并购”双轮驱动,中生已储备了大批具备全球FIC/BIC潜力、契合全球临床需求的重磅资产,具备持续落地重磅BD合作的充足底气。在肿瘤领域,公司手握多款全球研发进度领先的重磅产品,成为BD出海的核心储备。其中,LM-302(Claudin18.2 ADC)是全球首个完成Ⅲ期注册临床试验入组的产品,在胃癌、胰腺癌、胆道癌等消化系统肿瘤中展现出明确的抗肿瘤活性,目前已完成三线胃癌Ⅲ期入组,一线胃癌Ⅲ期已启动,一线胰腺癌在Ⅱ期,预计ESMO会披露数据,全球商业化潜力巨大。LM-108(CCR8单抗)是全球研发进度最快的CCR8靶向抗体之一,二线胃癌已经进入Ⅲ期,一线胃癌与一线胰腺癌Ⅱ期数据计划在今年ESMO读出,并分别开展Ⅲ期临床,早期数据显示其具备显著的全球竞争优势。在肝病与心血管代谢领域,公司通过收购赫吉亚获得的siRNA管线,是全球稀缺的超长效重磅资产,成为BD合作的重要潜力标的。其中,Kylo-11 LPA siRNA是全球首款一年一次给药的超长效Lp(a)siRNA,单次低剂量给药即可实现Lp(a)中位降幅超90%,中高剂量疗效可维持超过一年,当前全球范围内尚无专门用于降低Lp(a)的药物获批上市,临床需求缺口显著,具备成为全球重磅产品的潜力,目前在临床Ⅱ期,今年8月ESC将有LPA的完整1期数据披露。Kylo-12(APOC3siRNA)具备全球BIC潜力,有望实现每半年一次甚至更长间隔给药,针对传统降脂疗法应答不足的高甘油三酯血症患者,可填补全球市场空白,预计今年下半年开展Ⅱ期临床。而PCSK9双靶 siRNA也预计在今年开展临床。此外,减重增肌领域将有一波全球重磅潜力产品进入临床。HJY-10(INHBE siRNA)最快于今年进入临床阶段,口服小分子GLP-1的减肥和糖尿病适应症都处于临床一期;注射ActivinR2,也将于年中进行中美双报。另外,授权给默沙东的PD-1/VEGF双抗Ⅰ期数据会在今年的AACR上公布,这也是国际合作伙伴对公司研发质量和创新能力的高度认可,以及后续里程碑兑现的潜力。从礼新医药到赫吉亚,从引进全球领先技术平台到向赛诺菲输出自主创新成果,中国生物制药已构建起成熟、可复制的BD合作与国际化发展模式。随着管线中多款FIC/BIC产品临床数据持续读出,公司有望持续落地重磅BD合作,在全球化的赛道上持续跑出“中生速度”。

抗体药物偶联物并购siRNA引进/卖出财报

100 项与 Kylo-26 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 肥胖 | 临床前 | 中国 | 2025-12-01 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用