预约演示

更新于:2026-07-13

ARO-DIMER-PA

更新于:2026-07-13

概要

基本信息

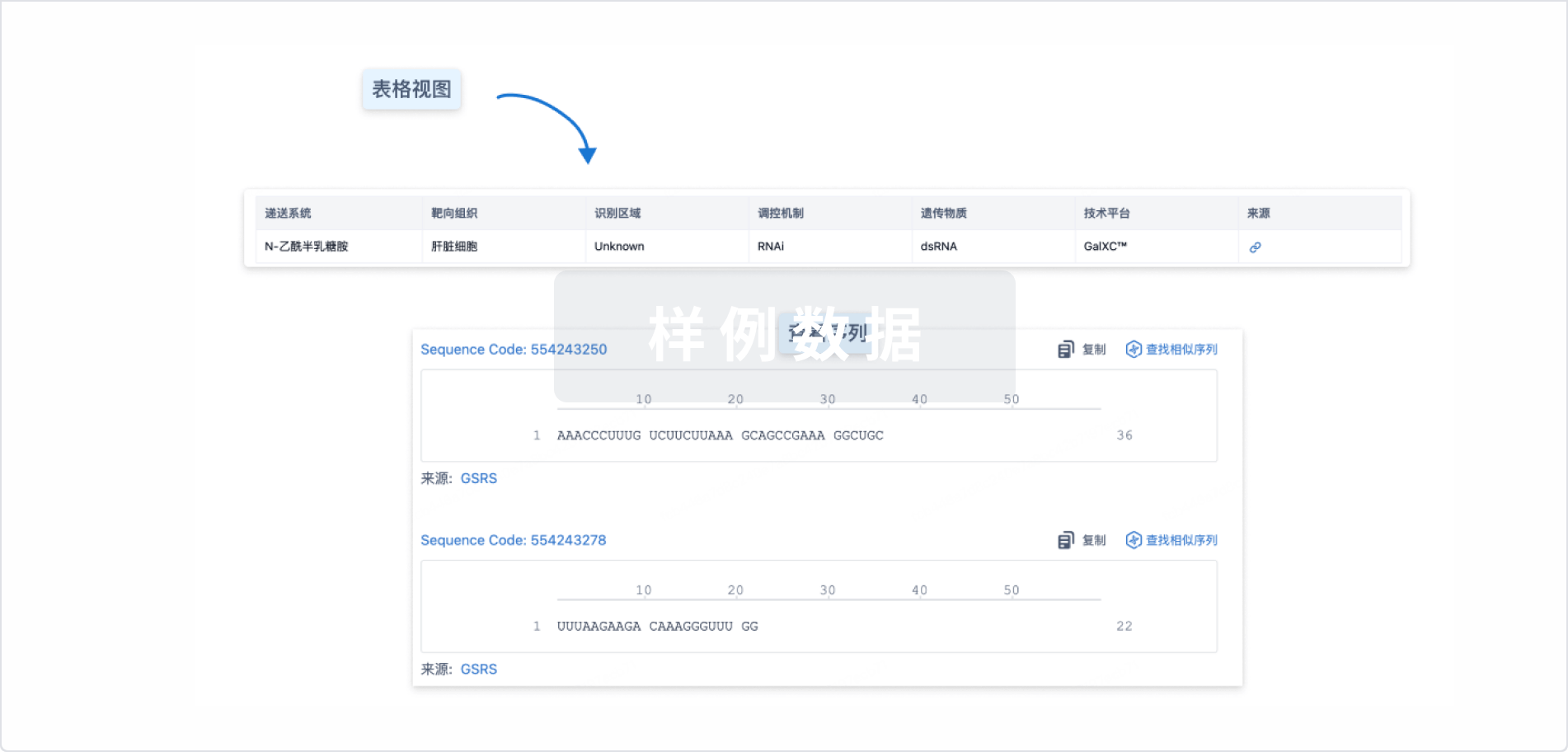

药物类型 siRNA |

别名- |

作用方式 抑制剂 |

作用机制 APOC3抑制剂(载脂蛋白C-Ⅲ抑制剂)、PCSK9抑制剂(前蛋白转化酶枯草杆菌蛋白酶Kexin-9抑制剂)、RNAi(RNA干扰) |

治疗领域 |

在研适应症 |

非在研适应症- |

非在研机构- |

权益机构- |

最高研发阶段临床1/2期 |

首次获批日期- |

最高研发阶段(中国)- |

特殊审评- |

登录后查看时间轴

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

1

项与 ARO-DIMER-PA 相关的临床试验NCT07223658

Phase 1/2a, Double-blind, Placebo-controlled, Single and Multiple Dose-escalating Study to Evaluate the Safety, Tolerability, Pharmacokinetics, and Pharmacodynamic Effects of ARO-DIMERPA in Adult Subjects With Mixed Hyperlipidemia

Study to evaluate the safety, tolerability, pharmacokinetics (PK), and pharmacodynamics (PD), and effects on low-density lipoprotein cholesterol (LDL-C) and triglycerides (TGs) of single-dose ARO-DIMERPA and multiple doses of ARO-DIMERPA in adult participants with mixed hyperlipidemia.

开始日期2025-12-22 |

100 项与 ARO-DIMER-PA 相关的临床结果

登录后查看更多信息

100 项与 ARO-DIMER-PA 相关的转化医学

登录后查看更多信息

100 项与 ARO-DIMER-PA 相关的专利(医药)

登录后查看更多信息

27

项与 ARO-DIMER-PA 相关的新闻(医药)2026-06-19

PASADENA, Calif.--(BUSINESS WIRE)--

$arwr

--Arrowhead Pharmaceuticals, Inc. (NASDAQ: ARWR) today announced its plan to host a 2026 Summer Series of R&D webinars that highlight multiple clinical stage RNA interference (RNAi) based medicines that utilize the company’s proprietary Targeted RNAi Molecule (TRiM™) platform. Each webinar in the Summer Series will focus on a specific therapeutic area and will feature presentations by Arrowhead team members about the company’s clinical candidates and external key opinion leaders, who will discuss the respective disease areas and treatment landscapes.

Part I of Arrowhead’s 2026 Summer Series of R&D Webinars will focus on Arrowhead’s cardiometabolic pipeline and will be held on June 29, 2026, at 11:30 AM EDT. The webinar will feature a presentation from Steven Nissen, M.D., Chief Academic Officer for the Heart and Vascular Institute at the Cleveland Clinic, the Lewis and Patricia Dickey Chair in Cardiovascular Medicine and Professor of Medicine at the Lerner College of Medicine. The webinar will also feature presentations from Arrowhead management.

The agenda for Part I – Cardiometabolic is listed below:

Overview of Cardiometabolic Pipeline

Vince Anzalone, CFA, Arrowhead

Arrowhead’s Technology and R&D Process

James Hamilton, M.D., MBA, Arrowhead

Plozasiran (APOC3)

Jennifer Hellawell, M.D., Arrowhead

Zodasiran (ANGPTL3)

Jennifer Hellawell, M.D.

ARO-DIMER-PA (PCSK9/APOC3)

James Hamilton, M.D., MBA

Mixed Hyperlipidemia & ASCVD Treatment Landscape

Steven Nissen, M.D., Cleveland Clinic

Q&A

Panel

Each event in the 2026 Summer Series of R&D Webinars will be approximately 60-90 minutes in duration with live webcasts and replays available on the

Events and Presentations

page under the Investors section of the Arrowhead website. Registration links and additional details regarding times, agendas, and speakers will be provided on the Arrowhead website and social media channels prior to each event.

About Arrowhead Pharmaceuticals

Arrowhead Pharmaceuticals (NASDAQ: ARWR) is a commercial-stage pharmaceutical company developing medicines that treat intractable diseases by silencing the genes that cause them, harnessing the natural RNA interference (RNAi) mechanism. The company has built a broad portfolio of clinical and commercial RNAi therapeutics through its industry-leading targeted RNAi molecule (TRiM™) platform, which can precisely silence genes in a wide range of cell types, including liver, lung, muscle, adipose, and central nervous system tissue. At Arrowhead, we rapidly advance potential best- and first-in-class RNAi treatments for diseases with significant unmet medical need, because every day matters to the patients we serve.

For more information, please visit

arrowheadpharma.com

, or follow us on X (formerly Twitter) at

@ArrowheadPharma

,

LinkedIn

,

Facebook

, and

Instagram

. To be added to the Company’s email list and receive news directly, please visit

ir.arrowheadpharma.com/email-alerts

.

Safe Harbor Statement under the Private Securities Litigation Reform Act:

This news release contains forward-looking statements within the meaning of the "safe harbor" provisions of the Private Securities Litigation Reform Act of 1995. Any statements contained in this release except for historical information may be deemed to be forward-looking statements. Without limiting the generality of the foregoing, words such as “may,” “will,” “expect,” “believe,” “anticipate,” “hope,” “intend,” “plan,” “project,” “could,” “estimate,” “continue,” “target,” “forecast” or “continue” or the negative of these words or other variations thereof or comparable terminology are intended to identify such forward-looking statements. In addition, any statements that refer to projections of our future financial performance, trends in our business, expectations for our product pipeline or product candidates, including anticipated regulatory submissions and clinical program results, prospects or benefits of our collaborations with other companies, or other characterizations of future events or circumstances are forward-looking statements. These forward-looking statements include, but are not limited to, statements about the initiation, timing, progress and results of our preclinical studies and clinical trials, and our research and development programs; our expectations regarding the potential benefits of the partnership, licensing and/or collaboration arrangements and other strategic arrangements and transactions we have entered into or may enter into in the future; our beliefs and expectations regarding milestone, royalty or other payments that could be due to or from third parties under existing agreements; and our estimates regarding future revenues, research and development expenses, capital requirements and payments to third parties. These statements are based upon our current expectations and speak only as of the date hereof. Our actual results may differ materially and adversely from those expressed in any forward-looking statements as a result of numerous factors and uncertainties, including the safety and efficacy of our product candidates, decisions of regulatory authorities and the timing thereof, the duration and impact of regulatory delays in our clinical programs, our ability to finance our operations, the likelihood and timing of the receipt of future milestone and licensing fees, the future success of our scientific studies, our ability to successfully develop and commercialize drug candidates, the timing for starting and completing clinical trials, rapid technological change in our markets, the enforcement of our intellectual property rights, and the other risks and uncertainties described in our most recent Annual Report on Form 10-K, subsequent Quarterly Reports on Form 10-Q and other documents filed with the Securities and Exchange Commission from time to time. We assume no obligation to update or revise forward-looking statements to reflect new events or circumstances.

Source:

Arrowhead Pharmaceuticals, Inc.

Contacts

Arrowhead Pharmaceuticals, Inc.

Vince Anzalone, CFA

626-304-3400

ir@arrowheadpharma.com

Investors:

LifeSci Advisors, LLC

Brian Ritchie

212-915-2578

britchie@lifesciadvisors.com

Media:

LifeSci Communications, LLC

Kendy Guarinoni, Ph.D.

724-910-9389

kguarinoni@lifescicomms.com

2026-06-08

小核酸药物正在经历一场从肝脏到全身的扩张

2025年全球已上市小核酸药物市值突破71.22亿美元,同比增长39.9%;BD交易总金额达364.73亿美元。临床前管线接近1300个,中国已成为仅次于美国的第二大研发力量。

图1. 全球小核酸药物研发管线分布(治疗领域及TOP10靶点)

图片来源: synapse.zhihuiya.com

从1956年miRNA的发现到2018年首个siRNA药物Onpattro上市,小核酸走了六十年。四大机制类型(ASO、siRNA、Aptamer、saRNA/miRNA)已在眼部、中枢神经、肝脏、骨骼肌等多个作用位点获批药物。

肝内靶点先行:乙肝两种模型互补验证

小核酸的起点在肝脏,HBV感染是最典型的肝内靶点之一。GSK的Bepirovirsen(GSK836)——一种2'-O-甲氧乙基修饰的ASO,靶向所有HBV RNA转录本(包括mRNA和前基因组RNA),从源头抑制病毒蛋白合成——2026年密集收获监管进展:先后获日本、EMA、中国审评受理,以及美国FDA突破性疗法认定和优先审评。

但临床前评价的核心卡点在于:rAAV-HBV模型和人源化肝嵌合小鼠回答的是不同的问题。rAAV-HBV 1.3将HBV基因组装在肝靶向AAV载体中,免疫健全小鼠可持续表达至少1年,适合疫苗和抗体类早期筛选;Bepirovirsen在该模型中血清HBsAg、HBeAg及HBV DNA显著下降,肝内RNA同步降低,HBcAg免疫组化显示胞外核心抗原明显减少。而人源化肝嵌合小鼠(NCG-Fah KO,嵌合率50%-85%)支持HBV真病毒感染,10周内hALB稳定表达,适用于更接近临床的真病毒场景评价。两种模型互补,覆盖从早期筛选到转化验证的全链条。

图2. Bepirovirsen在AAV-HBV诱导的小鼠慢性乙肝模型中的抗病毒疗效评估

图3. 人源化肝嵌合小鼠模型构建及嵌合率验证

肝靶向,肝外获益:减重靶点INHBE/ALK7重新定义体成分

如果说乙肝是"肝内起效、肝内获益",减重靶点则揭示了另一种可能:药物靶向肝脏,但获益发生在脂肪组织——沉默INHBE解除Activin E对脂解的抑制,沉默ALK7则从受体端阻断信号接收,双靶点从上下游协同调控脂肪代谢。

这一机制背后的遗传学证据非常扎实:GWAS研究表明INHBE功能缺失突变携带者腰臀比更低、冠心病和2型糖尿病风险下降。Arrowhead的I/IIa期数据直接验证了临床转化:ARO-INHBE单药内脏脂肪下降76.7%、肝脏脂肪下降23.2%,与Tirzepatide联用减重幅度进一步放大;ARO-ALK7单药ALK7 mRNA均敲低98%。小核酸第一次展现出直接调控脂肪组织代谢与体成分分布的能力,这是GLP-1做不到的——GLP-1系统性减重,小核酸选择性减脂。

图4. siRNA-INHBE与siRNA-ALK7临床研究进展

药康生物的临床前验证进一步将临床信号延伸到联合用药场景:B6-hINHBE人源化小鼠中,si-INHBE给药2周后能显著降低肝内mRNA的表达,与Semaglutide联用脂肪下降优于单药——这意味着临床前的联合方案与临床ARO-INHBE+Tirzepatide的协同增效趋势一致;B6-hACVR1C人源化DIO小鼠中,si-ACVR1C与Tirzepatide联用同样展现体重和脂肪的进一步降低。两个靶点、两种联合方案,动物模型上的协同趋势与临床信号互相印证。

图5. siRNA-hINHBE在人源化B6-hINHBE小鼠中的敲除效率及其联合司美格鲁肽的代谢改善作用(本数据通过第三方合作采集)

肝靶向的极致:血脂三靶点覆盖全谱,双靶联合成趋势

血脂异常是小核酸"肝靶向策略"最成熟的战场。三个靶点覆盖三种脂质异常谱系,临床已验证成药,药康的模型体系也最为完整。

PCSK9→高胆固醇血症:PCSK9与LDL受体结合促其降解,沉默PCSK9即可恢复LDL-C清除。2021年Inclisiran获批。药康生物B6-hPCSK9人源化小鼠验证了Inclisiran快速敲降血浆PCSK9的效果。

图6. Inclisiran对人源化PCSK9小鼠血浆hPCSK9及LDL-C水平的抑制作用

APOC3→高甘油三酯血症:APOC3抑制LPL活性,沉默后甘油三酯清除恢复。2025年Tryngolza(Olezarsen)获批成为该靶点首款药物。药康生物B6-hAPOC3-Tg转基因小鼠自发高甘油三酯表型,阳性药hAPOC3-siRNA给药后血浆APOC3和甘油三酯显著下降。

图7. hAPOC3-siRNA对高甘油三酯血症小鼠模型的降脂疗效评估

单靶点已验证,双靶点才是下一个突破。Arrowhead推出首个双功能RNAi分子ARO-DIMER-PA,利用TRiM技术以单一RNAi分子同时沉默PCSK9和APOC3,CTA已提交。而药康B6-hPCSK9/hAPOC3双人源化小鼠自发混合型高脂血症,正是评价这类双靶点药物的理想工具——当行业从单靶走向组合,模型也需要跟上组合的步伐。

图8. 基于双重转基因构建的脂质代谢紊乱小鼠模型特征分析

LPA→心血管残余风险:Lp(a)是降脂治疗后仍残留的心血管风险驱动因素,三款药物正在推进:Pelacarsen(首个进入III期的Lp(a)核酸药物,CVOT数据预计2026年读出)、Olpasiran(首个靶向LPA的siRNA,降幅~97.4%,效果持续近1年)、Lepodisiran(单剂降幅维持约1年,III期预计2029年完成)。药康B6-hLPA-UTR及B6-hLPA/APOB系列模型支持Lp(a)靶向评价,更有B6-hPCSK9/hLPA/hAPOB三重转基因模型可同时覆盖LDL-C和Lp(a)。

图9. 转基因及双重转基因小鼠模型的Lp(a)表型特征及Olpasiran药效学评价

走出肝脏:AGT降压从血压控制延伸到靶器官保护

前三个领域还停留在"肝靶向",而AGT靶向高血压标志着小核酸真正开始触碰肝外获益的新维度。

AGT是肾素-血管紧张素系统(RAS)最上游靶点。在RAS通路中,肾素将AGT切割为Ang I,再经ACE转化为Ang II,引发血管收缩、醛固酮分泌和血压升高——沉默AGT是从源头阻断整条通路。Zilebesiran已进入III期,单次给药持久降压,还有望对肾脏和心脏疾病产生治疗获益。

但构建动物模型的挑战在于:需要同时人源化AGT和REN两个基因,因为RAS通路的种属特异性决定了单一人源化无法产生有意义的药效读出。药康B6-hAGT/H11-hREN双人源化小鼠联合AAV-hRenin过表达诱导稳定高血压表型,Zilebesiran不仅有效抑制AGT表达、改善血压,更实现了降压之外的靶器官保护——血管壁增厚逆转、心肌肥大改善、肾小球硬化和肾小管蛋白管型减轻。这组数据回答的不只是"能不能降压",而是"能不能保护器官"——后者才是高血压治疗的终极目标。

图10. Zilebesiran在B6-hAGT/H11-hREN+AAV-hRenin模型中的药效验证

血栓是另一个肝外战场。FXI在病理性血栓形成中发挥关键作用,但对正常止血影响较小——抑制FXI可抗血栓而不增加出血风险。药康生物BALB/c-hF11人源化小鼠进一步结合FeCl3诱导颈动脉血栓模型,Abelacimab在0.5mpk剂量下显著延长血管闭塞时间,抗颈动脉血栓的形成,验证了模型对FXI靶向药物的适用性。

图11. Abelacimab在FeCl3诱导的BALB/c-hF11小鼠血栓模型中的抗血栓药效评价

肾脏:最后的疆域

肾脏是小核酸"走出肝脏"最前沿的阵地。治肾病有两条路径:肝靶向GalNAc敲降肝脏表达的蛋白(C3、AGT),或肾靶向平台(Judo Bio STRRIKE/Megalin等)直接沉默肾小管上皮细胞基因。前者已有临床验证,后者才刚起步——但方向已经明确。

C3肾病:补体旁路途径过度激活导致C3在肾小球沉积,C3靶向治疗可同时拦截多种炎症损伤效应因子。C3主要在肝脏表达,肝靶向siRNA即可起效——这仍属于"肝靶向、肝外获益"的范畴。药康B6-Tg(hC3)-C3-KO模型中,C3过度激活导致补体消耗和肾功能异常,siRNA给药后C3水平下降、肾功能和病理改善(数据通过第三方合作采集)。

图12. C3肾小球病以补体旁路途径过度活化为特征 (数据来源:patsnap database)

ADPKD则是真正意义上的肾靶向场景——直接作用于肾脏组织。常染色体显性多囊肾病是最常见的遗传性肾病,主要由PKD1基因突变导致。药康以Pkd1-flox与Cdh16-CreERT2小鼠交配,经他莫昔芬诱导获得肾小管上皮特异性敲除Pkd1的条件性敲除模型,适合靶向PKD1上游的小核酸药物研究。该模型表现为血尿素氮和肌酐升高、肾脏肿大伴多发囊肿,阳性药Tolvaptan可部分改善表型。

图13. Pkd1条件性敲除ADPKD小鼠模型

药康生物小核酸相关人源化品系列表

结语

精准的疾病动物模型是药物从实验室走向临床的桥梁。随着递送技术突破和模型不断完善,小核酸的全疾病领域布局正从愿景走向现实。

您最关注小核酸药物在哪个疾病领域的临床前进展?欢迎留言讨论,或扫描下方二维码获取更多模型资料与评价方案。

有任何技术交流可咨询康仔

作者:Zoe

审核:许舒欣、Kathy、朱珠、姜曼、孙佳

编辑:HYM

关于药康生物

江苏集萃药康生物科技股份有限公司(科创板代码:688046)是一家专注于实验动物小鼠模型研发、生产及非临床研究服务的国家级高新技术企业,同时是科技部认定的国家遗传工程小鼠资源库共建单位。 依托CRISPR/Cas9、ES打靶等在内的基因编辑技术,公司建立了国际一流的基因修饰动物模型研发平台,拥有近3万种自主知识产权的基因工程小鼠模型品系,其中包括基因敲除/条件性敲除小鼠品系("斑点鼠计划")、药靶基因人源化模型、复杂疾病模型、系列免疫缺陷小鼠品系、无菌小鼠品系以及用于抗体药物发现的NeoMab®全人源抗体转基因小鼠,为全球科研机构、CRO公司及医药企业提供全面的模型资源支持。公司提供从基因编辑定制(包括转基因TG、基因敲除KO、基因敲入KI及点突变PM等)、模型繁育到功能药效分析的全流程一站式服务,服务范围涵盖肿瘤、自身免疫性疾病、代谢心血管疾病、神经退行性疾病、感染性疾病及罕见病等重点疾病领域,具体包括靶点验证、药效学评价和非GLP安全性评价等临床前研究。 药康生物致力于成为全球实验动物模型领域的领导者,通过持续深化基因编辑技术的创新应用和资源整合,为生命科学研究和生物医药产业提供高质量的动物模型和技术服务,推动人类健康事业发展。

点赞

收藏

分享

2026-05-31

·大数跨境

关键词:Arrowhead Pharmaceuticals|RNA 干扰|Chris Anzalone|siRNA 疗法|生物技术创业|罕见病|TRiM 平台

一、引言

2025 年 11 月,美国食品药品监督管理局(FDA)正式批准 Arrowhead Pharmaceuticals 的首款商业产品 REDEMPLO(通用名 plozasiran),用于治疗成人家族性乳糜微粒血症综合征(FCS)。对于这家成立于 1989 年的公司而言,这一时刻标志着长达 36 年的等待终获回响。

在生物科技领域,从成立到首款产品获批平均需 10 至 15 年,而 Arrowhead 耗时 36 年。这段历程见证了初创公司的多次转型与生死考验。最终,在 CEO Chris Anzalone 博士的引领下,这家公司在 RNA 干扰(RNAi)疗法赛道迎来了高光时刻。这是一个关于信念、韧性以及在绝望中寻找希望的商业案例。

二、创始人故事:两位先行者的接力

2.1 Stewart 的开场:在无人关注的角落播下种子

1989 年,Robert Bruce Stewart 在南达科他州创立了公司前身 Insert Therapeutics,专注于纳米药物递送系统。作为典型的“技术先行者”,Stewart 预见了纳米技术的潜力,却低估了商业化道路的漫长。公司历经多次更名与业务调整,长期在生物技术边缘徘徊。

2.2 Anzalone 的出现:一次拯救公司的电话

2007 年夏,时任 Bennet Group CEO 的 Chris Anzalone 博士接到 Arrowhead 高管的求助电话。Anzalone 并非实验室出身的科学家,而是擅长科研成果商业转化的资本运作专家。2007 年 12 月,他正式出任 Arrowhead 总裁兼 CEO,面对的是空白的资产负债表和尚未验证的 RNAi 技术平台。

2.3“零收入”CEO 的坚持

Anzalone 接手时,公司几无商业收入。2007 年至 2015 年间,RNAi 行业经历从“诺奖宠儿”到“资本寒冬”的剧变,大批初创公司倒闭。Anzalone 带领团队以极低成本控制研发,在夹缝中求生存。他坚信 RNAi 是解决遗传性疾病的终极武器,只要攻克递送难题,Arrowhead 便能成为核心玩家。

2.4 走出阴影:Stewart 时代的结束

2010 年至 2011 年,创始人 Stewart 卸任,公司权杖正式移交 Anzalone。随后,Anzalone 大刀阔斧重组业务,剥离非核心资产,集中资源开发组织特异性靶向递送技术。最终,公司成功研发出核心资产——TRiM™(Targeted RNAi Molecule)平台。

三、崛起之路:从零商业化到百亿合作伙伴

3.1 RNAi 的“诺奖魔咒”与 Arrowhead 的坚持

2006 年 RNAi 获诺贝尔奖后,因递送难题和临床失败,行业陷入十年“资本寒冬”。siRNA 分子难以进入目标细胞是最大挑战。在此期间,Anzalone 带领 Arrowhead 以远低于同行的研发费用,依靠零星合作收入和融资,维持核心团队运转,熬过了最艰难的时刻。

3.2 TRiM™平台的诞生:技术壁垒的建立

不同于行业巨头 Alnylam 采用的 GalNAc 肝脏靶向技术,Arrowhead 选择了差异化路线,构建了能靶向多种组织的 TRiM™平台。该平台通过独特的化学设计和配体介导,实现了肝脏、中枢神经系统、脂肪组织及肺部等多器官的“全身递送”。

2025 年 10 月,全球首个双功能 RNAi 疗法 ARO-DIMER-PA 进入临床试验,证明了 TRiM™平台的可扩展性。这一“全身递送”能力成为 Arrowhead 的核心竞争壁垒,使其在零销售收入时期仍能获得大药企青睐。

3.3 授权合作的“雪球效应”

Arrowhead 形成了“自主研发核心分子,临床阶段授权获取现金流”的独特商业模式:

2024 年 11 月:与 Sarepta Therapeutics 签署协议,潜在总价值高达 37 亿美元,涵盖罕见病及 CNS 等多个靶点。

2025 年 9 月:与诺华签署协议,诺华支付 2 亿美元预付款获得 ARO-SNCA(帕金森病疗法)全球独家许可,里程碑付款及销售分成高达 20 亿美元。

2026 年 5 月:与 Madrigal Pharmaceuticals 签署价值 10 亿美元的授权协议,涉及 MASH 治疗药物 ARO-PNPLA3。

凭借一系列重量级合作,Arrowhead 跃居 RNAi 赛道第二把交椅,仅次于 Alnylam。

3.4 首款产品获批:36 年的等待

2025 年 11 月,FDA 批准 REDEMPLO 上市。该产品允许 FCS 患者每三个月在家自我给药,安全性良好且无禁忌症。这不仅验证了 TRiM™平台技术,更标志着公司正式迈入商业化阶段。

3.5 收入奇迹:从零到十亿

2026 财年第一季度,公司营收达 2.64 亿美元,同比增长超 100 倍,并实现净利润 3081 万美元,成功扭亏为盈。公司近期完成总额 13.3 亿美元的融资,现金储备达 9.17 亿美元,迅速从“纯研发公司”转型为拥有可持续收入的商业实体。

四、扩张与挑战:站在十字路口

4.1 增长的“四个引擎”

REDEMPLO 商业化:提供稳定经常性收入。

减肥代谢管线:如靶向脂肪组织的 ARO-ALK7,备受市场关注。

CNS 递送突破:依托诺华合作,进军神经退行性疾病蓝海市场。

资本运作:计划通过 IPO 寻求更高估值。

4.2 合作伙伴的“黑天鹅事件”

2025 年 7 月,最大合作伙伴 Sarepta Therapeutics 因基因疗法试验事故陷入危机。尽管引发股价波动,但 CEO Anzalone 坚定承诺合作伙伴将履行义务。最终 Sarepta 完成了关键里程碑付款。此事件凸显了“合作伙伴依赖”模式的双刃剑效应。

4.3“市值天花板”的争议

尽管业绩爆发,分析师仍指出 Arrowhead 面临核心悖论:既需加速商业化获取收入,又需巨资支持管线开发。若无法快速丰富产品组合,单一产品依赖风险可能导致公司被边缘化。此外,授权合作模式导致季度收入波动剧烈。

4.4 独立之路还是被收购的宿命?

面对“独立商业化”或“被收购”的选择,Anzalone 明确选择前者。他致力于将 Arrowhead 打造为独立的、可持续的商业化生物制药公司,依托 TRiM™平台的广泛适用性走得更远。

五、教学启示:生物技术创业的十个教训

“生存第一”原则:在行业寒冬中,以最低烧钱率换取最长的技术验证时间。

技术平台决定长期价值:强大的通用技术平台可跨越多个疾病领域,分散风险。

合作伙伴是“命运共同体”:需全面评估伙伴的资金储备与战略稳健性。

“零收入期”的战略定位:在漫长等待中创造真正的技术价值,而非单纯追求短期盈利。

创始人精神的传承:在不同发展阶段配备合适的领导者,建立稳定的传承机制。

“逆向思维”的竞争策略:避开红海,在差异化赛道(如 CNS、脂肪组织)占得先机。

“慢即是快”的增长悖论:前期扎实的技术积累是后期爆发式商业化的基石。

危机管理的艺术:坦诚沟通、坚持承诺、用行动稳定投资者信心。

商业化的持续性:单一产品的成功仅是开始,持续输出管线产品才是关键。

资本战略与长期主义的平衡:设计多元化资本战略,平衡股权稀释与运营需求。

六、未来之路:属于 Arrowhead 的“下半场”

截至 2026 年中,Arrowhead 已证明其技术价值并赢得充足资本。然而挑战才刚刚开始:在商业化层面需直面 Alnylam 等成熟对手;在研发层面需证明 TRiM™平台在减肥代谢等领域的重磅潜力;在外部环境上需应对定价压力与监管趋严。

Arrowhead 最宝贵的资产是穿越过无数次绝望的领导者 Chris Anzalone。他证明了在生物技术行业,只要有真正的信仰和强大的执行力,即使是被市场遗忘的角落,也能被重新照亮。

七、教学案例的核心议题

“先行者的诅咒”:技术领先如何转化为商业成功?后发者如何破局?

“平台型”vs“产品型”:探讨技术平台的可扩展性与高杠杆价值。

“长期主义的代价与回报”:辨析坚持与执念的界限,以及资本耐心的极限。

“生存艺术”:从资本稀缺到资源整合的低烧钱率模式借鉴。

“合作依赖”的风险管理:如何应对合作伙伴危机带来的连锁反应。

八、结语:一个坚持者的故事

Arrowhead Pharmaceuticals 的故事并非硅谷式的闪电成长,而是一部关于坚持者逆境重生的史诗。当整个行业经历大起大落,当无数声音建议放弃时,Anzalone 选择了相信。三十六年的等待,终换来 FDA 的一声"YES"。“我们不是在追赶别人,而是在创造属于自己的路。”这正是 Arrowhead 最真实的写照。

【案例日期】 2026 年 5 月 【数据说明】 本案例中所有财务数据、估值信息和市场指标均依据截至 2026 年 5 月的公开信息整理。

讨论题

“零收入期”的价值创造:技术平台型企业的特殊性何在?传统财务评估框架为何难以准确评估此类企业?

差异化战略的选择:Arrowhead 选择更广泛递送平台的得失是什么?“走不同的路”何时是明智的?

合作伙伴管理的艺术:面对 Sarepta 危机,如何平衡承诺与自身利益?应采取何种风险对冲策略?

商业化路径的选择:“独立商业化”与“被收购”的优劣何在?生物技术公司何时应“单飞”,何时应“卖身”?

领导力的考验:Anzalone 近 20 年的坚持体现了怎样的领导力特质?“马拉松型 CEO"模式有何启示?

生物技术行业的“价值螺旋”模型:该发展模式是否可复制到其他新兴技术领域?

附录:Arrowhead Pharmaceuticals 关键里程碑一览

时间

关键事件

1989 年

Robert Bruce Stewart 在南达科他州成立公司(前身 Insert Therapeutics)

2000 年代

开发 CRLX101 纳米药物递送系统,初步奠定递送技术根基

2007 年 12 月

Chris Anzalone 博士加入 Arrowhead,担任总裁兼 CEO

2010–2011 年

创始人 Stewart 辞去执行主席职务,公司全面交由 Anzalone 运营

2010 年代

持续开发 TRiM™ RNAi 技术平台,在 RNAi 寒冬中艰难存活

2024 年 11 月

与 Sarepta 签署重大合作协议,潜在价值高达 37 亿美元

2025 年 9 月

与诺华签署 20 亿美元合作协议,进军帕金森病等神经退行性疾病领域

2025 年 11 月

FDA 批准 REDEMPLO(plozasiran)用于家族性乳糜微粒血症综合征(FCS)

2026 年 2 月

Q1 财报实现营收 2.64 亿美元,净利润 3081 万美元,完成 13.3 亿美元融资

2026 年 5 月

与 Madrigal 签署 10 亿美元授权协议

致案例使用者: 本案例旨在帮助学生深入理解生物技术企业的战略选择、长期主义、合作模式及商业化挑战。建议分三个阶段讨论:历史与背景(技术演变与生存策略)、转折与突破(技术差异化与合作网络)、商业化与未来(竞争格局与增长路径)。

siRNA高管变更核酸药物

100 项与 ARO-DIMER-PA 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 混合型高脂血症 | 临床2期 | 美国 | 2025-12-22 | |

| 混合型高脂血症 | 临床2期 | 澳大利亚 | 2025-12-22 | |

| 混合型高脂血症 | 临床2期 | 加拿大 | 2025-12-22 | |

| 混合型高脂血症 | 临床2期 | 新西兰 | 2025-12-22 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用