2

项与 度普利尤单抗生物类似药 (齐鲁制药) 相关的临床试验A Multicenter Randomized, Double-blinded, Parallel, Positive-controlled, Phase Ⅲ Comparative Study to Evaluate the Efficacy and Safety of QL2108 to Dupixent® in Adult Subjects With Moderate-to-Severe Atopic Dermatitis.

It is a multicenter randomized, double-blinded, parallel, positive-controlled, Phase Ⅲ comparative study to evaluate the efficacy and safety of QL2108 to Dupixent® in adult subjects with moderate-to-severe atopic dermatitis. A total of 520 subjects are planned to be included and randomized at a ratio of 1:1 to receive QL2108 injection or Dupixent®

A Randomized, Double-blinded, Parallel, Single-dose, PhaseⅠComparative Study to Evaluate the Pharmacokinetics and Safety of QL2108 to Dupixent® in Healthy Chinese Adult Subjects

It is a randomized, double-blinded, parallel, single-dose, PhaseⅠcomparative study to evaluate the pharmacokinetics and safety of QL2108 to Dupixent® in healthy Chinese adult subjects. A total of 198 healthy subjects are planned to be included and randomized at a ratio of 1:1 to receive single 300mg/2.0ml QL2108 injection or Dupixent®.

100 项与 度普利尤单抗生物类似药 (齐鲁制药) 相关的临床结果

100 项与 度普利尤单抗生物类似药 (齐鲁制药) 相关的转化医学

100 项与 度普利尤单抗生物类似药 (齐鲁制药) 相关的专利(医药)

17

项与 度普利尤单抗生物类似药 (齐鲁制药) 相关的新闻(医药)据CDE、NMPA最新消息,三生制药的生物药1类新药SSGJ-716注射液、SSS55注射液获批临床,分别拟用于特应性皮炎和牙周炎;国产首款重组促红细胞生成素(EPO)创新药罗赛促红素α注射液获批上市,用于慢性肾脏病引起的贫血。米内网数据显示,2025Q1~Q3中国三大终端六大市场生物药销售额超1900亿元,同比增长8.86%。

来源:CDE官网

SSGJ-716注射液是由三生国健自主研发的生物药1类新药,拟用于特应性皮炎(AD)。米内网数据显示,该新药的临床申请(CXSL2600014)于2026年1月获得CDE承办,随后于今年3月首次获得临床试验默示许可。

SSS55注射液是由沈阳三生制药开发的生物药1类新药,拟用于牙周炎。在此之前,该新药先后于2025年5月和7月获批临床,分别拟用于阵发性睡眠性血红蛋白尿症(PNH)和补体相关性肾病。

来源:NMPA官网

三生制药的罗赛促红素α注射液是一款高糖基化长效重组蛋白产品,用于慢性肾脏病引起的贫血,为国产首个获批上市的重组促红细胞生成素(EPO)创新药。资料显示,该产品在保留原有生物学活性的基础上具有较长的稳定性和半衰期,能减少用药次数,方便临床使用。

在中国三大终端六大市场(统计范围详见本文末),生物药近年来销售规模逐年扩容,2024年拿下创新高的超2300亿元;2025Q1~Q3继续以8.86%的增速增至超1900亿元,从渠道格局上看,公立医院终端占据超八成市场份额,从大类格局上看,抗肿瘤和免疫调节剂市占比约45%。

2025Q1~Q3中国三大终端六大市场生物药大类销售额格局

来源:米内网格局数据库

2025Q1~Q3中国三大终端六大市场生物药一级集团TOP10中,上榜的进口药企与本土药企分别有6家和4家。其中,进口药企的诺和诺德、罗氏销售额均超120亿元,排名第一和第二;本土药企的信达生物、齐鲁制药、复星医药和三生制药销售额均在58亿元以上,位列第三至第六。

品牌TOP10方面,诺和诺德的司美格鲁肽注射液、信达生物的信迪利单抗注射液、百济神州的替雷利珠单抗注射液、齐鲁制药的贝伐珠单抗注射液、三生制药的重组人血小板生成素注射液依次位列前五。TOP5品牌市场份额合计约12%。

2025Q1~Q3中国三大终端六大市场生物药销售额品牌TOP10

来源:米内网格局数据库

注:增长率不足7%用*表示

作为国内生物医药领域的领军者,三生制药始终秉持“引领创新、持续创新”的发展理念,近年来研发支出均保持两位数的同比增速,持续的研发投入推动其创新成果的加速转化。

1类创新药方面,2026年至今公司已有1款新品获批上市、1款新品报产在审、6款新品获批临床,涵盖抗肿瘤和免疫调节剂、血液和造血系统药物、生殖泌尿系统和性激素类药物、消化系统及代谢药等治疗品类。

2026年至今三生制药部分1类新药申报及获批情况

来源:米内网综合数据库

其中,安沐奇塔单抗注射液于2026年2月获批上市,用于适合系统治疗或光疗的中度至重度斑块状银屑病,是国内首个维持期仅需8周给药一次的国产IL-17A抑制剂;重组抗IL-4Rα人源化单克隆抗体注射液于今年2月报产获受理,用于中重度特应性皮炎,其对标产品——度普利尤单抗2025年全球销售额达182.91亿美元。

6款1类新药获得临床试验默示许可。从最高研发进度看,注射用SSS50(雄激素性秃发)、注射用HBT-708(晚期实体瘤)、SSS55注射液(阵发性睡眠性血红蛋白尿)已步入Ⅰ期临床,注射用SSS57(贫血)、SSGJ-627注射液(静脉输注)(溃疡性结肠炎)、SSGJ-716注射液(特应性皮炎)为首次获批临床。

资料来源:米内网数据库、CDE官网等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至3月20日,如有疏漏,欢迎指正!

精彩内容

据CDE、NMPA最新消息,三生制药的生物药1类新药SSGJ-716注射液、SSS55注射液获批临床,分别拟用于特应性皮炎和牙周炎;国产首款重组促红细胞生成素(EPO)创新药罗赛促红素α注射液获批上市,用于慢性肾脏病引起的贫血。米内网数据显示,2025Q1~Q3中国三大终端六大市场生物药销售额超1900亿元,同比增长8.86%。

来源:CDE官网

SSGJ-716注射液是由三生国健自主研发的生物药1类新药,拟用于特应性皮炎(AD)。米内网数据显示,该新药的临床申请(CXSL2600014)于2026年1月获得CDE承办,随后于今年3月首次获得临床试验默示许可。

SSS55注射液是由沈阳三生制药开发的生物药1类新药,拟用于牙周炎。在此之前,该新药先后于2025年5月和7月获批临床,分别拟用于阵发性睡眠性血红蛋白尿症(PNH)和补体相关性肾病。

来源:NMPA官网

三生制药的罗赛促红素α注射液是一款高糖基化长效重组蛋白产品,用于慢性肾脏病引起的贫血,为国产首个获批上市的重组促红细胞生成素(EPO)创新药。资料显示,该产品在保留原有生物学活性的基础上具有较长的稳定性和半衰期,能减少用药次数,方便临床使用。

在中国三大终端六大市场(统计范围详见本文末),生物药近年来销售规模逐年扩容,2024年拿下创新高的超2300亿元;2025Q1~Q3继续以8.86%的增速增至超1900亿元,从渠道格局上看,公立医院终端占据超八成市场份额,从大类格局上看,抗肿瘤和免疫调节剂市占比约45%。

2025Q1~Q3中国三大终端六大市场生物药大类销售额格局

来源:米内网格局数据库

2025Q1~Q3中国三大终端六大市场生物药一级集团TOP10中,上榜的进口药企与本土药企分别有6家和4家。其中,进口药企的诺和诺德、罗氏销售额均超120亿元,排名第一和第二;本土药企的信达生物、齐鲁制药、复星医药和三生制药销售额均在58亿元以上,位列第三至第六。

品牌TOP10方面,诺和诺德的司美格鲁肽注射液、信达生物的信迪利单抗注射液、百济神州的替雷利珠单抗注射液、齐鲁制药的贝伐珠单抗注射液、三生制药的重组人血小板生成素注射液依次位列前五。TOP5品牌市场份额合计约12%。

2025Q1~Q3中国三大终端六大市场生物药销售额品牌TOP10

来源:米内网格局数据库

注:增长率不足7%用*表示

作为国内生物医药领域的领军者,三生制药始终秉持“引领创新、持续创新”的发展理念,近年来研发支出均保持两位数的同比增速,持续的研发投入推动其创新成果的加速转化。

1类创新药方面,2026年至今公司已有1款新品获批上市、1款新品报产在审、6款新品获批临床,涵盖抗肿瘤和免疫调节剂、血液和造血系统药物、生殖泌尿系统和性激素类药物、消化系统及代谢药等治疗品类。

2026年至今三生制药部分1类新药申报及获批情况

来源:米内网综合数据库

其中,安沐奇塔单抗注射液于2026年2月获批上市,用于适合系统治疗或光疗的中度至重度斑块状银屑病,是国内首个维持期仅需8周给药一次的国产IL-17A抑制剂;重组抗IL-4Rα人源化单克隆抗体注射液于今年2月报产获受理,用于中重度特应性皮炎,其对标产品——度普利尤单抗2025年全球销售额达182.91亿美元。

6款1类新药获得临床试验默示许可。从最高研发进度看,注射用SSS50(雄激素性秃发)、注射用HBT-708(晚期实体瘤)、SSS55注射液(阵发性睡眠性血红蛋白尿)已步入Ⅰ期临床,注射用SSS57(贫血)、SSGJ-627注射液(静脉输注)(溃疡性结肠炎)、SSGJ-716注射液(特应性皮炎)为首次获批临床。

资料来源:米内网数据库、CDE官网等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至3月20日,如有疏漏,欢迎指正!

免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。本文为原创稿件,转载文章或引用数据请注明来源和作者,否则将追究侵权责任。投稿及报料请发邮件到872470254@qq.com稿件要求详询米内微信首页菜单栏商务及内容合作可联系QQ:412539092

【分享、点赞、在看】点一点不失联哦

随着各大跨国药企财报披露,2025年全球畅销药TOP10基本尘埃落定。据梳理,TOP1产品销售额、TOP10产品销售额门槛对比2024年均有提升;替尔泊肽全球销售额超365亿美元,首次斩获“药王”宝座,司美格鲁肽以微弱差距排名第二;抗肿瘤赛道大热,帕博利珠单抗、达雷妥尤单抗、纳武利尤单抗成“三足鼎立”之势;自免新星加速崛起,利生奇珠单抗大涨50%;抗凝老将阿哌沙班坚守TOP4,HIV金标准比克恩丙诺稳健增长。

全球新“药王”诞生!畅销药TOP3突破$300亿

随着各大跨国药企2025年业绩报告的公布,2025年全球畅销药TOP10也随之出炉。与此同时,笔者也附上2024年全球畅销药TOP10名单,能更直观地观察上榜药品的销售额、排名变化等情况。

2025年全球畅销药TOP10(单位:亿美元)

来源:跨国药企2025年财报,米内网整理

2024年全球畅销药TOP10(单位:亿美元)

来源:跨国药企2024年财报,米内网整理

对比发现,2025年全球畅销药产品TOP1销售额超365亿美元,产品TOP10销售额门槛约110亿美元,相较于2024年(产品TOP1销售额约294亿美元,产品TOP10销售额门槛约100亿美元)均有所提升。

具体产品排名上,穆峰达(替尔泊肽)首次斩获“药王”宝座,Ozempic+Rybelsus+Wegovy(司美格鲁肽)以微弱之势排名第二,可瑞达(帕博利珠单抗)位列第三,TOP3产品均以超300亿美元的销售额遥遥领先;艾乐妥(阿哌沙班)排名第四,依旧是200亿美元梯队的主力;Skyrizi(利生奇珠单抗)、兆珂(达雷妥尤单抗)增长迅猛,相继攀升至第六和第七;达必妥(度普利尤单抗)、必妥维(比克恩丙诺)及欧唐静(恩格列净)表现稳定,分别位居TOP5、TOP8和TOP9;欧狄沃(纳武利尤单抗)凭借拓展适应症优势再度挺进榜单前十。

从位次变化上看,穆峰达、欧狄沃均提升了3个位次,成为畅销药TOP10中位次上升最多的产品;Skyrizi、兆珂各提升了2个位次,Ozempic+Rybelsus+Wegovy、达必妥的位次没有变化;可瑞达、艾乐妥、必妥维虽有1~2个不等的位次下滑,但其销售额对比2024年都有所增长。

减重、降糖双雄争霸,穆峰达略胜一筹

2025年,礼来的穆峰达(替尔泊肽)一路“过五关斩六将”,最终以销售额365.07亿美元问鼎全球畅销药桂冠,而诺和诺德的司美格鲁肽则以361.38亿美元的微小差距与“药王”宝座失之交臂。

从增速上看,替尔泊肽的增长堪称现象级。2025年,Mounjaro(降糖版替尔泊肽)销售额达229.65亿美元,同比增长99%;Zepbound(减重版替尔泊肽)销售额为135.42亿美元,同比激增175%。这一爆发式增长主要得益于其在肥胖症和糖尿病治疗领域的双重优势,以及适应症的快速拓展。据悉,该药已在中国获批用于2型糖尿病(单药治疗、联合治疗)、减重和阻塞性睡眠呼吸暂停等,并于2026年1月被CDE纳入突破性治疗品种名单,拟用于代谢相关性脂肪性肝病。

司美格鲁肽虽被超越,但其优势在于多元化的剂型布局。2025年,Ozempic(注射用降糖药)销售额约合201.51亿美元(+6%)、Wegovy(注射用减重药)销售额约合125.15亿美元(+36%)、Rybelsus(口服降糖药)销售额约合34.72亿美元(-5%)。特别是2025年12月上市的口服Wegovy,该产品为全球首款获批用于减重的GLP-1口服片剂,采取每日一次给药方案,同时具备降低不良心血管事件发生风险的附加获益。近日,司美格鲁肽注射液拟用于代谢相关脂肪性肝炎(MASH)的新适应症报产获CDE受理,并被纳入优先审评品种名单。

米内网数据显示,GLP-1受体激动剂(化+生)近年来在中国三大终端六大市场(统计范围详见本文末)销售规模稳步扩容,2023-2024年均在90亿元以上;2025Q1~Q3继续以16.99%的增速增长至超80亿元,全年有望突破100亿元大关。

近年来中国三大终端六大市场GLP-1受体激动剂(化+生)销售趋势(单位:万元)

来源:米内网格局数据库

抗肿瘤赛道大热,K药、O药、兆珂“三足鼎立”

2025年,抗肿瘤药依然是全球医药市场的核心板块,可瑞达(帕博利珠单抗)、兆珂(达雷妥尤单抗)、欧狄沃(纳武利尤单抗)共同构筑了肿瘤治疗领域的“三足鼎立”之势。

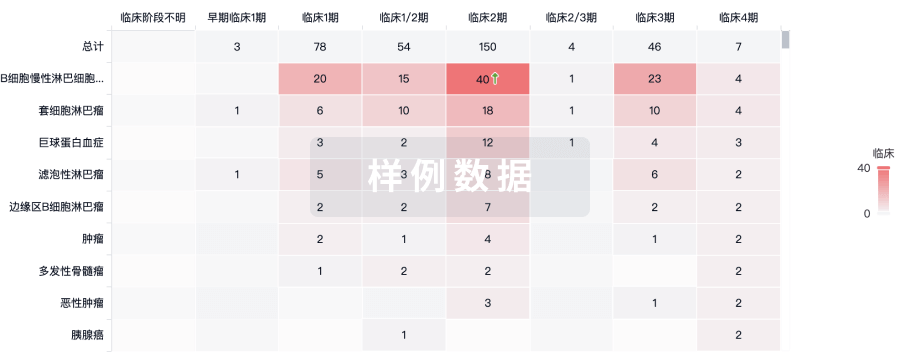

可瑞达(俗称:K药)作为曾经的“药王”,2025年全球销售额达316.8亿美元,位次虽从2024年的榜首滑落至第三,但仍保持约7.5%的销售额增速,这主要归功于其适应症及联合用药疗法的拓展。据米内网统计,K药在全球已有超40项适应症获批,涵盖非小细胞肺癌、黑色素瘤、肝癌等多个癌种。值得一提的是,K药的部分关键专利将在2028年到期,目前已有约10家企业的生物类似药步入Ⅲ期临床,其中齐鲁制药同步在中国开展Ⅲ期临床试验。

处于Ⅲ期临床的帕博利珠单抗生物类似药

来源:米内网全球药物研发数据库

兆珂作为多发性骨髓瘤治疗的明星药,凭借精准靶向、多重杀伤机制、灵活联合治疗等优势,已连续多年迈入全球畅销药榜单前十;2025年更以143.51亿美元的销售额再度攀升至第七位,持续巩固其在血液肿瘤领域的领先地位。优异的临床疗效吸引国内一众企业争相入局,米内网数据显示,目前国内已有3款达雷妥尤单抗生物类似药处于获批临床及以上阶段,涉及华东医药、石药集团、复星医药等。

欧狄沃(俗称:O药)在2025年实现了强势回归,以110.4亿美元(+9%)的销售额再度挺进全球销售药榜单前十,其中BMS销售额为100.49亿美元,小野制药为9.91亿美元。其增长主要来源于胃癌、食管癌、肝细胞癌等肿瘤一线治疗中的突破,以及与化疗、靶向药物的联合方案等获批。作为全球首个获批的PD-1抑制剂,O药在面对K药等同类竞品的冲击,仍能重回增长轨道,其市场前景值得期待。

抗凝领域老将常青,艾乐妥继续坚守

BMS和辉瑞联合开发的艾乐妥(阿哌沙班)凭借234.04亿美元的销售额,继续稳居2025年全球畅销药榜单的前列。其中,BMS贡献约144.43亿美元的销售额,辉瑞的销售额约89.61亿美元。

作为上市至今已10余年的抗凝药“老将”,艾乐妥尽管面临着新型口服抗凝药(NOACs)和抗血小板药物的竞争,但在预防卒中和非瓣膜性房颤血栓方面的疗效优越、安全性高,以及广泛的临床应用基础,使其销售额依然保持增长态势。

但需警惕的是,目前阿哌沙班片在国内已有40多家企业拥有生产批文,科伦药业、倍特药业、石药集团等43家企业以新分类获批上市、视同过评,竞争相当激烈。与此同时,伴随专利悬崖的到来,叠加集采控价的影响,艾乐妥的市场份额遭受大幅挤压,2025Q1~Q3在中国公立医疗机构终端市场份额已下跌至不足1%。

2025Q1~Q3中国公立医疗机构终端阿哌沙班片企业格局

来源:米内网中国公立医疗机构药品终端竞争格局

自免新星加速崛起,达必妥、Skyrizi成绩喜人

在自身免疫疾病领域,两款潜力新星达必妥(度普利尤单抗)、Skyrizi(利生奇珠单抗)再度入围2025年全球畅销药榜单前十,销售额分别达182.91亿美元(位列TOP5)和175.62亿美元(位列TOP6)。

达必妥2025年全球销售额实现29.28%的同比增速,在自免领域继续称王。该产品最早于2017年获批上市,为FDA首个获批治疗特应性皮炎的生物药;随后又分别获批了哮喘、食管炎、荨麻疹、慢阻肺、天疱疮等多项适应症,覆盖从婴儿到老年人的各个年龄段人群。在中国三大终端六大市场,度普利尤单抗2024年销售额超过25亿元,同比增长33.13%,为皮肤病用药(化+生)TOP1通用名品种。

2024年中国三大终端六大市场皮肤病用药(化+生)通用名品种TOP5

来源:米内网格局数据库

Skyrizi 2025年全球销售额同比大涨50%,排名再现2个位次的提升。米内网数据显示,Skyrizi已成功斩获银屑病、克罗恩病、溃疡性结肠炎等适应症,与瑞福(乌帕替尼)共同构成艾伯维的“免疫双子星”,实现协同增长。目前,Skyrizi已成功跻身百亿美元俱乐部,成为公司继修美乐后又一自免领域的重磅产品。

HIV金标准地位牢固,必妥维稳健增长

作为全球HIV治疗的一线方案,必妥维(比克恩丙诺,比克替拉韦+恩曲他滨+丙酚替诺福韦)自2018年获批上市以来,便一路稳扎稳打,销售额保持逐年上涨,2025年以约7%的增速增长至143.34亿美元,继续领跑抗HIV药物市场。

必妥维的成功源自其单片制剂设计、每日一次服药的便利性、药物相互作用少且耐药屏障高等特性,尤其适用于初治和经治患者。2025年4月,该产品更是获国家药监局批准,删除了中国说明书适应症中对恩曲他滨耐药人群的用药限制,增加用于治疗妊娠期HIV感染者的治疗方案。

在中国三大终端六大市场,比克恩丙诺片2023-2025Q1~Q3销售额增速分别达97.51%、11.94%和27.84%,2024年拿下创新高的超11亿元;2025Q1~Q3收获超10亿元,为治疗HIV感染的抗病毒药TOP1产品,市场份额高达62.25%。

2025Q1~Q3中国三大终端六大市场治疗HIV感染的抗病毒药产品格局

来源:米内网格局数据库

结语

2025年全球畅销药TOP10榜单的变化,清晰地反映出当下全球医药市场发展的新趋势:GLP-1类药物凭借在代谢性疾病治疗中的巨大潜力,成为当之无愧的“新王”;肿瘤和自身免疫性疾病领域依然是创新药研发的主战场,多款重磅产品持续放量;而抗凝、HIV等治疗领域的“老将”,则凭借其疗效优势继续占据重要市场份额......未来,随着创新疗法的不断涌现和医疗需求的持续增长,全球畅销药格局或将迎来更多变化,让我们拭目以待!

资料来源:米内网数据库、各大上市公司财报

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至3月10日,如有疏漏,欢迎指正!

100 项与 度普利尤单抗生物类似药 (齐鲁制药) 相关的药物交易