预约演示

更新于:2026-03-25

Hunan Djwk Medical Co., Ltd.

更新于:2026-03-25

概览

关联

100 项与 湖南达嘉维康医药有限公司 相关的临床结果

登录后查看更多信息

0 项与 湖南达嘉维康医药有限公司 相关的专利(医药)

登录后查看更多信息

62

项与 湖南达嘉维康医药有限公司 相关的新闻(医药)2026-03-17

当身体器官受损、机能衰退、衰老加速,传统医疗常常只能“控制症状”,而再生医学给出了另一条路径:从细胞层面修复、再生、重建。

作为生命起源的“种子细胞”,干细胞正成为继药物、手术之后,第三次医学革命的核心力量。

什么是干细胞?

人体自带的“万能修复师”

干细胞是一类未充分分化、具有自我更新与多向分化潜能的原始细胞。

01

自我更新:持续复制,保持细胞储备

02

多向分化:按需变身心肌、神经、软骨、肝细胞等

03

归巢效应:自带GPS,精准抵达受损部位

04

免疫调节:平衡免疫、减轻炎症、改善微环境

简单说:它是身体的维修部队与原料工厂,年轻旺盛时修复快、抗衰强;随年龄下降,修复变慢、衰老与慢病随之而来。

干细胞能做什么?

覆盖九大系统的健康新方案

01

神经系统

可修复受损神经细胞,改善脑部供血状况,进而辅助提升记忆力、优化睡眠质量,同时对神经损伤的修复具有积极作用。

02

循环系统(心血管系统)

能够修复受损心肌细胞,改善血管内皮功能,有效调节血脂与血压水平,为心功能的恢复提供辅助支持。

03

呼吸系统

可修复肺泡及气道上皮组织,改善肺功能,对肺部慢性损伤起到缓解作用,助力呼吸系统健康维护。

04

消化系统

能修复胃肠黏膜,改善肝脏损伤,调节消化吸收功能,同时维护肠道菌群平衡,保障消化系统正常运转。

05

泌尿系统

可修复肾细胞,改善肾功能,保护膀胱与尿道黏膜,降低泌尿系统损伤风险,维护泌尿系统健康。

06

运动系统(骨骼肌肉系统)

能够修复软骨、骨细胞、肌腱及肌肉组织,有效改善关节疼痛、骨质疏松症状,缓解肌肉劳损,提升运动系统功能。

07

内分泌系统

可调节胰岛、甲状腺、性腺等器官的激素分泌平衡,改善代谢紊乱问题,调节血糖水平,缓解更年期不适症状。

08

生殖系统

能修复卵巢或睾丸功能,优化生殖细胞生长环境,提升与生育相关的健康状态,为生殖健康提供保障。

09

免疫系统

可调节机体免疫平衡,增强抵抗力,改善过敏及自身免疫性问题,同时发挥抗炎、抗衰老作用,全方位提升机体健康抵御能力。

它不只是“治已病”,更是防未病、缓衰老、修损伤的底层方案。

间充质干细胞(MSCs)

为什么成为应用主流?

目前临床与健康管理中最成熟、最安全的是间充质干细胞:

来源广泛:脐带、胎盘、脂肪等

免疫原性低:异体使用更安全,配型要求低

一人储存、全家受益

增殖能力强、活性稳定、副作用可控

兼具修复、抗炎、免疫调节三重作用

理性看待干细胞

科学选择,远离误区

干细胞不是“神药”,需正规机构、专业评估、规范流程

拒绝“包治百病、百分百有效”等夸大宣传

优先选择资质齐全、质控严格、产学研支撑的正规平台

遵循医嘱,明确适应症与预期,科学管理健康

达嘉维康再生医学

以科技守护细胞力量

达嘉维康再生医学研究院,是集团在生命健康领域的核心战略布局,专注于细胞全链条技术:

研发与转化:细胞医药、储存、检测、转化一体化

临床协同:共建再生医学临床研究中心,联动三甲医院与高校

标准质控:GMP级细胞实验室、标准化制备、全程质控

生命银行:-196℃深低温冻存,程序降温+高活性复苏

应用方向:慢病管理、神经与心血管修复、骨关节康复、抗衰管理、生殖健康

我们坚持科学、安全、规范、可及,让前沿细胞技术从实验室走向临床,守护每一份生命活力。

达嘉维康再生医学研究院

作为达嘉维康在生命健康领域的重要战略布局,达嘉维康再生医学研究院锚定“生物医学新技术”与“创新药物研发”双赛道,聚焦研发国际领先的细胞医药科研技术、细胞储存技术、细胞质量检测技术、细胞移植治疗等技术,全力打造集技术研究、成果转化、产业孵化、技术服务为一体的再生医学创新平台。

研究院建设了符合国际GMP标准的细胞库与实验室,占地面积 2300平米,包含1000余平方米B+A级实验室、1000余平方米国际标准样本存储库,专注细胞药物研发和临床技术应用,打造从细胞采集、存储、制备到应用的完整产业链,与湖南省肿瘤医院、湘潭市中心医院、长沙市第三医院、长沙市口腔医院、⻓沙市妇幼保健院等多家三甲医院联合,依托湖南大学筹建再生医学临床研究中心,建立“产学研医”融合创新合作体系。

湖南大学再生医学临床研究中心主任、达嘉维康再生医学研究院兼⻓沙嘉辰医院院⻓崔磊教授,在细胞生物学、组织工程学与临床治疗方面拥有超过二十年的深厚积淀,现已为达嘉维康再生医学研究院及其附属医院打造了近70人的技术研究与临床试验团队。

长按扫描二维码

关注公众号

获取更多信息

2026-03-10

半夜痛醒、走路咔咔响、上下楼变成酷刑……

膝关节的求救信号,你收到了吗?

今年58岁的傅先生终于睡了一个好觉。就在几个月前,他的膝盖还是典型的“天气预报站”,一到阴雨天或者深夜,那种酸胀和刺痛就会准时把他从睡梦中唤醒。“医生讲关节痛是没办法能够好好睡觉的,半夜都会痛醒,我就是这样,时不时就会痛,很难熬!”傅先生回忆起那种煎熬,依然心有余悸。

他的膝盖,曾经走过了几十年的风雨,如今却成了他最大的负担。这不仅仅是傅先生一个人的困扰。随着人口老龄化的加剧,膝骨关节炎已成为影响中老年人生活质量的“头号慢病”之一。

被“磨损”的人生

膝骨关节炎,简单来说,就是膝盖里的“软垫”——软骨,因为长期的磨损、年龄增长或炎症,变得越来越薄,甚至出现缺损。没有了软骨的保护,骨头之间直接“硬碰硬”,导致疼痛、肿胀,甚至关节变形。

传统的治疗方法往往陷入一个尴尬的循环:初期贴膏药、吃止痛药;中期打玻璃酸钠,治标不治本;晚期实在不行了,只能咬牙换掉整个膝关节。

“难道只能这样一直熬到换膝盖吗?” 这是无数患者心中的疑问。

细胞疗法:从“换零件”到“修原件”

面对这一困境,医学界也在反思:与其等到关节彻底报废后换一个人工的,为什么不在损伤初期就启动自我修复?

近年来,随着再生医学的飞速发展,一种全新的治疗理念应运而生——细胞疗法。它不再仅仅盯着症状,而是试图从根源上修复受损的组织。

这个概念并不复杂。我们的身体里住着无数的“维修工”,比如干细胞和免疫细胞。简单来说,干细胞就像是“建筑队”,它们能分化成各种细胞,帮助修复组织和器官;而免疫细胞则像是“清洁队”,负责清除体内的衰老和病变细胞。

针对膝关节的问题,科学家们把目光聚焦在了干细胞身上。

硬核数据:干细胞治疗不再是“神话”

如果说几年前干细胞治疗还只是实验室里的故事,那么现在,它已经实实在在地走进了临床。

01

“中国方案”正在加速奔跑

就在不久前的2026年2月,中山大学附属第一医院传来振奋人心的消息:该院牵头开展的 “人脐带间充质干细胞注射液治疗膝骨关节炎” 多中心Ⅱ期临床试验,已经顺利完成了首批患者的给药。

这项研究严格遵循国际公认的随机、双盲、平行对照标准,旨在通过高质量的循证医学数据,验证干细胞疗法的安全性和有效性。该项目负责人盛璞义教授表示,他们致力于在粤港澳大湾区率先构建干细胞临床应用的标准化质量管理体系,让尖端科技真正惠及千家万户。

02

不仅是修复,更是精准调控

无独有偶,国际上的研究也捷报频传。一项发表于《风湿病年鉴》的研究展示了一种名为Allocetra™的创新细胞疗法。它不直接“修补”软骨,而是通过调节关节内的“巨噬细胞”功能,来重置炎症平衡。

研究数据显示,接受治疗的患者,在3个月后,疼痛平均减少了52.4% ,功能改善了45.4% ,高达80% 的患者对治疗产生了积极响应。更令人惊讶的是,即使在那些严重到需要做膝关节置换手术的终末期患者中,注射治疗后,大多数人的症状得到了明显改善,暂缓了手术的脚步。

03

“无细胞”疗法:未来的新方向

科技的进步远不止于此。科学家们发现,干细胞发挥作用的“秘密武器”其实是它们分泌的“囊泡”和生长因子。一项2025年的研究指出,通过注射干细胞培养液中的 “外泌体” (包含生长因子、细胞因子等),或许能实现无细胞移植的治疗,既发挥了干细胞的修复作用,又最大程度降低了潜在风险。

真实案例:从“寸步难行”到“重获新生”

让我们再把目光回到文章开头的傅先生。

面对膝盖的折磨,他没有选择继续忍耐。在医生的建议下,他了解到了细胞疗法的新趋势。他的第一只脚在两年前接受了传统的玻璃酸钠注射,虽然有一定效果,但并未解决根本问题。

上个月,他为另一只脚选择了更先进的PRP(富血小板血浆)疗法——这是一种利用自身生长因子促进修复的再生治疗方式。

虽然他还不知道自己这只新治疗的脚能维持多久,但目前的感受让他非常满意:“现在感觉一切都很好!”更重要的是,这场经历让他深刻明白,医生反复强调的“控制体重、规律运动”绝不是空话。

而在北京,清华长庚医院也在2025年启动了针对异体人源脂肪间充质干细胞的III期临床试验,旨在为膝骨关节炎的治疗提供更确切的“新方案”。该项目负责人潘钰主任强调,传统药物只能改善症状,无法延缓病程,而干细胞疗法的出现,正是为了填补这一巨大空白。

这扇“新膝望”之门,为谁而开?

看到这里,你可能最关心的是:我/我的家人适合这种治疗吗?

目前的研究表明,这类再生疗法主要针对的是轻中度的膝骨关节炎患者。当你的关节还处于“磨损”但尚未完全“报废”的阶段,利用干细胞或生长因子进行干预,是修复受损软骨、延缓关节退变的黄金时期。

医生会根据你的具体情况,选择不同的方案:

PRP(富血小板血浆):提取自自身血液,富含生长因子,促进修复。

BMAC(自体骨髓浓缩液):含有更高浓度的干细胞和生长因子。

SVF(脂肪凝胶):从自身脂肪中提取的干细胞混合物。

间充质干细胞注射液:来源于脐带或脂肪等,经过严格的制备和质检。

别让你的膝盖“熬”到换关节的那一刻

医学的进步,正在悄然改变我们对待疾病的方式。对于膝关节骨关节炎,我们不再只有“忍痛”和“换膝”两个极端选项。

从症状管理走向真正修复,从被动等待手术走向主动再生治疗。

当然,任何新技术都需要时间和严格的临床试验来验证。但正如中山一院的专家们所坚持的:“面向人民健康需求,让尖端生物科技跨越实验室,真正惠及千家万户。”

如果你或你的家人正在遭受膝盖疼痛的折磨,请不要简单地认为“老了就会这样”。去正规医院咨询,了解再生医学的最新进展,或许你也能像傅先生一样,找回那个能安稳睡觉、自在行走的自己。

【温馨提示】

本文旨在科普再生医学前沿知识,不作为具体诊疗建议。干细胞治疗目前在我国仍处于临床试验阶段,具体治疗方案请务必咨询正规医疗机构的专业医生。

达嘉维康再生医学研究院

作为达嘉维康在生命健康领域的重要战略布局,达嘉维康再生医学研究院锚定“生物医学新技术”与“创新药物研发”双赛道,聚焦研发国际领先的细胞医药科研技术、细胞储存技术、细胞质量检测技术、细胞移植治疗等技术,全力打造集技术研究、成果转化、产业孵化、技术服务为一体的再生医学创新平台。

研究院建设了符合国际GMP标准的细胞库与实验室,占地面积 2300平米,包含1000余平方米B+A级实验室、1000余平方米国际标准样本存储库,专注细胞药物研发和临床技术应用,打造从细胞采集、存储、制备到应用的完整产业链,与湖南省肿瘤医院、湘潭市中心医院、长沙市第三医院、长沙市口腔医院、⻓沙市妇幼保健院等多家三甲医院联合,依托湖南大学筹建再生医学临床研究中心,建立“产学研医”融合创新合作体系。

湖南大学再生医学临床研究中心主任、达嘉维康再生医学研究院兼⻓沙嘉辰医院院⻓崔磊教授,在细胞生物学、组织工程学与临床治疗方面拥有超过二十年的深厚积淀,现已为达嘉维康再生医学研究院及其附属医院打造了近70人的技术研究与临床试验团队。

长按扫描二维码

关注公众号

获取更多信息

2026-03-03

·赛柏蓝

作者 | 金钱草

编辑 | 郑瑶

据初步统计,274家药企纷纷发布了2025年全年业绩预告。

01

药企经营状况仍不乐观

药企利润总额同比止跌

医药行业利润总额同比持续下降。根据中商产业研究院相关数据,至2025年12月,规模以上企业的利润总额为3490亿元,在出现连续三年累计下跌后修复性增长2.7%,不过,尚未恢复到2022年的水平。

注:数据来源于中商产业研究院,数据供参考。

药企亏损面、亏损额继续扩大

医药行业亏损企业增多。根据中商产业研究院相关数据,至2025年12月,亏损企业数达到2838家,亏损面达到药企数量9875家的28.74%,较2024年同期亏损企业数2682家增加156家、亏损面27.41%扩大1.33个百分点;从亏损额来看,亏损总额558.5亿元,较2024年同期亏损额550.5亿元扩大5.5%。

注:数据来源于中商产业研究院,数据供参考。

02

近300家药企发布预告

已预告药企亏损面总体达50%

截至2026年3月3日,A股有274家药企发布2025年全年业绩预告,其中预告亏损和盈利企业各有137家,总亏损面达到50%。

分行业来看,医药产业的主要细分行业中,中药和化学制药亏损面分别为58.62%、54.02%,超总体50%亏损面8.62和4.02个百分点。

亏损面相对较小的细分行业有生物制品、医疗服务和医药商业等,主要在于这些细分行业政策影响相对较小。

此外,令人欣慰的是,以药明康德为代表的CRO行业业绩迎来反转,目前已发布业绩的多家企业均实现盈利及增长。

注:数据来源于同花顺,数据供参考。

经营情况逐步改善

尽管亏损面相对较大,但令人欣慰的是亏损企业中减亏的企业数量和盈利企业中大幅增长和预增的企业较多。

最新发布业绩显示亏损的137家药企中,减亏的企业为52家,占比接近40%,而需要注意的是增亏、续亏的企业也不少,合计达到48家,也超过35%,可见这些企业的生存压力。

盈利的137家企业中,大幅上升和预增的企业分别为55家和7家,合计达到62家,约占147家企业的45%。此外,扭亏的企业达到27家,接近盈利企业137家的20%。

注:数据来源于同花顺,数据供参考。

03

28家药企净利润同比增幅超2倍

28家药企净利润同比增幅超200%,其中通化东宝胰岛素集采放量+国际化推动实现净利12.42亿元,实现扭亏,增幅3007.39%;赛诺医疗冠脉/神经介入产品销量增长叠加费用下降,净利实现大幅上升,增幅中位值达3000%。

研发外包企业中,昭衍新药扣非净利中位值增幅292.5%,主要系实验猴资产增值+订单增长。此外增幅虽未上榜,但净利绝对值最高的药明康德归母净利191.51亿元(含56亿非经常性收益)领跑医疗研发外包领域,较上年实现翻倍。

注:数据来源于同花顺,数据供参考。

04

35家药企净利润同比下降超200%

从业绩变动看,华神科技(-4384.17%)、天益医疗(-1848.92%)、硕世生物(-1733.44%)、德展健康(-1185.94%)等7家企业业绩同比变动中值均超过1000%,降幅较大。

从行业分布来看,医疗器械、化学制药企业占比较高,细分赛道竞争压力不小。

盈利方面多为“预亏”或“增亏”,净利润中值普遍为负,部分企业上年同期盈利却由盈转亏(如达嘉维康上年盈利2657.49万元,2025年预亏2.75亿元)。

原因包括,行业政策(集采、医保控费);市场内卷(创新与仿制药竞争);企业经营(研发、渠道)等。如医疗器械受集采压价,化学制药面临创新与成本压力,反映医药行业结构化调整下的生存挑战。

注:数据来源于同花顺,数据供参考。

随着医保目录动态调整、真实世界数据支持审批等改革推进,有望推动资源向高价值领域倾斜。

附:274家药企2025年全年业绩预告

注:数据来源于同花顺,数据供参考。

END

内容沟通:Xinmeitizhongxin-

商务合作:13810647732

100 项与 湖南达嘉维康医药有限公司 相关的药物交易

登录后查看更多信息

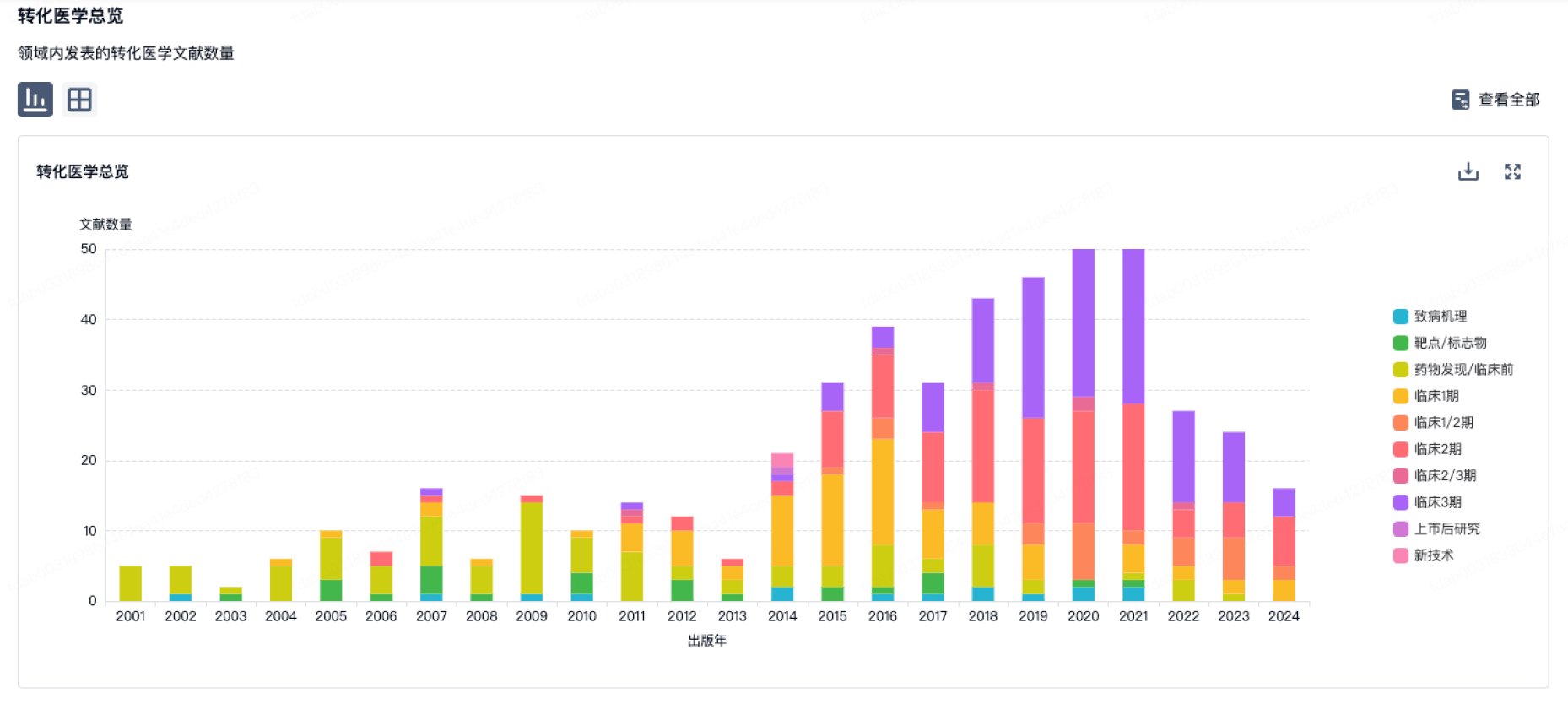

100 项与 湖南达嘉维康医药有限公司 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2026年06月11日管线快照

无数据报导

登录后保持更新

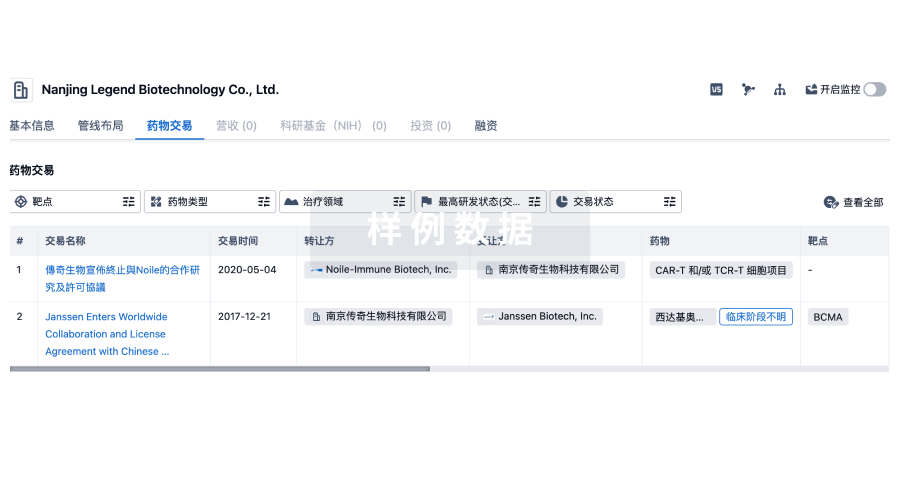

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

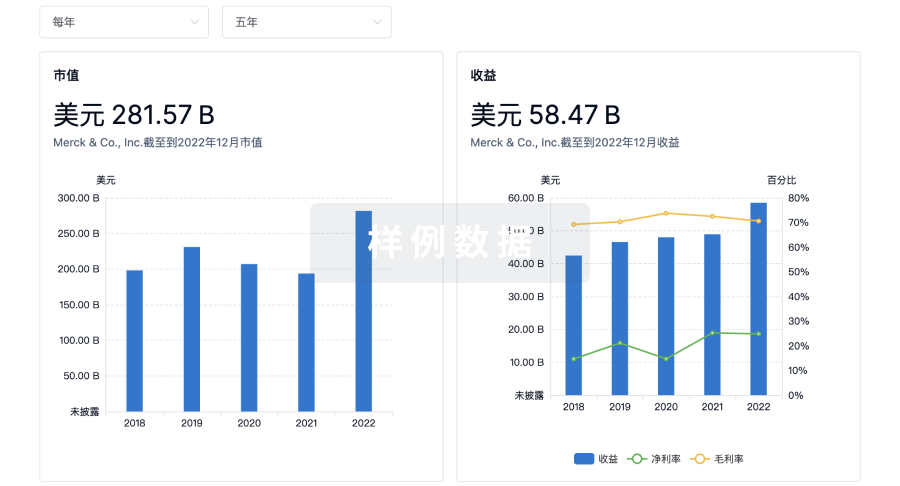

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用