预约演示

更新于:2026-05-26

C.Q. Pharmaceutical Holding Co., Ltd.

更新于:2026-05-26

概览

疾病领域得分

一眼洞穿机构专注的疾病领域

技术平台

公司药物应用最多的技术

靶点

公司最常开发的靶点

关联

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

NCT05188274

A Multicenter, Randomized, Double-blind, and Placebo-controlled Clinical Study to Evaluate the Safety and Efficacy of T92 in Pediatric Patients With Tourette Syndrome

NCT05183594

Pilot Phase 2 Study to Evaluate the Efficacy, Safety and Tolerability of TSUPPORT (a Traditional Chinese Medicine) for Adults With Tourette Syndrome

NCT04663932

Primary FIbrinolysis and Secondary STenting Versus immEdiate Stenting in ST-segment Elevation Myocardial Infarction (FISSTEMI)-- A Prospective Randomized Trial of Stent Implantation Strategy After Thrombolytic Therapy

100 项与 重药控股股份有限公司 相关的临床结果

登录后查看更多信息

登录后查看更多信息

2016-01-01Evidence-based complementary and alternative medicine : eCAM4区 · 医学

Synergism of Chinese Herbal Medicine: Illustrated by Danshen Compound

4区 · 医学

ReviewOA

作者: Li, Shengting ; Yao, Zhuoting ; Su, Xuefeng ; Sun, He

The primary therapeutic effects of Chinese herbal medicine (CHM) are based on the properties of each herb and the strategic combination of herbs in formulae. The herbal formulae are constructed according to Chinese medicine theory: the “Traditional Principles for Constructing Chinese Herbal Medicinal Formulae” and the “Principles of Combining Medicinal Substances.” These principles of formulation detail how and why multiple medicinal herbs with different properties are combined together into a single formula. However, the concept of herbal synergism in CHM still remains a mystery due to lack of scientific data and modern assessment methods. The Compound Danshen Formula (CDF) is a validated formula that has been used to treat a variety of diseases for hundreds of years in China and other countries. The CDF will be employed to illustrate the theory and principle of Chinese herbal medicine formulation. The aim of this review is to describe how Chinese herbal medicinal formulae are constructed according to Chinese medicine theory and to illustrate with scientific evidence how Chinese herbs work synergistically within a formula, thereby supporting Chinese medicine theory and practice.

2016-01-01Anti-cancer drugs4区 · 医学

Comparison of the effectiveness of whole-brain radiotherapy plus temozolomide versus whole-brain radiotherapy in treating brain metastases based on a systematic review of randomized controlled trials

4区 · 医学

Review

作者: Guo-Cheng Wang ; He Sun ; Gui-Rong Bai ; Ning Gu ; Xiang-Yang Wang ; Shui-Ping Zhou ; Amanda N. Griffin ; Shu-Ming Li ; Jin-Bing An ; Wei Li ; Yang Chu ; Chang-Xiao Liu ; Kai-Jing Yan ; Bin-Yuan Sun ; Fu-Rong Lü

Temozolomide (TMZ) combination with whole-brain radiotherapy (WBRT) has been tested by many randomized controlled trials in the treatment of brain metastases (BMs) in China and other countries. We performed an up-to-date meta-analysis to determine (i) the log odds ratios (LORs) of objective response (ORR) and adverse effects (AEs) for all-grade, and (ii) the T value of mean overall survival in patients with BMs treated with WBRT combined with TMZ versus WBRT alone. PubMed, Chinese National Knowledge Infrastructure, and WanFang Data were searched for articles published up to 28 January 2015. Eligible studies were selected according to the PRISMA statement. ORR, AEs, and 95% confidence intervals were calculated using random-effects models. Eighteen studies were included in our analysis. A total of 1028 participants were enrolled. Summary LORs of ORR were 1.0239 (P<0.0001) on comparing WBRT plus TMZ with WBRT ORR (n=17). The overall mean difference of mean overall survival (n=17) between TMZ plus WBRT and WBRT was 2.2505 weeks (P=0.02185). There was a significant difference between WBRT plus TMZ and WBRT alone with a LOR of AEs for all-grade of (i) 0.923 for gastrointestinal toxicity and (ii) 0.7978 for myelosuppression. Sensitivity analysis and subgroup analysis were also performed. The 18 eligible randomized controlled trials demonstrated that the combination of WBRT and TMZ significantly improves the ORR and is statistically insignificant in prolonging the survival of patients with BMs. In addition, an increase in the incidence of gastrointestinal toxicity and myelosuppression was significant for all-grade.

Clinical interventions in aging3区 · 医学

Reduction of body fat and improved lipid profile associated with daily consumption of a Puer tea extract in a hyperlipidemic population: a randomized placebo-controlled trial

3区 · 医学

ArticleOA

作者: Sun, Henry ; He, Yi ; Jensen, Gitte S ; Beaman, Joni L ; Guo, Zhixin

OBJECTIVE:

The goal for this study was to evaluate the effects of daily consumption of Puer tea extract (PTE) on body weight, body-fat composition, and lipid profile in a non-Asian population in the absence of dietary restrictions.

MATERIALS AND METHODS:

A randomized, double-blind, placebo-controlled study design was used. A total of 59 overweight or mildly obese subjects were enrolled upon screening to confirm fasting cholesterol level at or above 220 mg/dL (5.7 mmol/dL). After giving informed consent, subjects were randomized to consume PTE (3 g/day) or placebo for 20 weeks. At baseline and at 4-week intervals, blood lipids, C-reactive protein, and fasting blood glucose were evaluated. A dual-energy X-ray absorptiometry scan was performed at baseline and at study exit to evaluate changes to body composition. Appetite and physical and mental energy were scored at each visit using visual analog scales (0-100).

RESULTS:

Consumption of PTE was associated with statistically significant weight loss when compared to placebo (P<0.05). Fat loss was seen for arms, legs, and the gynoid region (hip/belly), as well as for total fat mass. The fat reduction reached significance on within-group analysis, but did not reach between-group significance. Consumption of PTE was associated with improvements to lipid profile, including a mild reduction in cholesterol and the cholesterol:high-density lipoprotein ratio after only 4 weeks, as well as a reduction in triglycerides and very small-density lipoproteins, where average blood levels reached normal range at 8 weeks and remained within normal range for the duration of the study (P<0.08). No significant changes between the PTE group and the placebo group were seen for fasting glucose or C-reactive protein. A transient reduction in appetite was seen in the PTE group when compared to placebo (P<0.1).

CONCLUSION:

The results from this clinical study showed that the daily consumption of PTE was associated with significant weight loss, reduced body mass index, and an improved lipid profile.

100 项与 重药控股股份有限公司 相关的药物交易

登录后查看更多信息

100 项与 重药控股股份有限公司 相关的转化医学

登录后查看更多信息

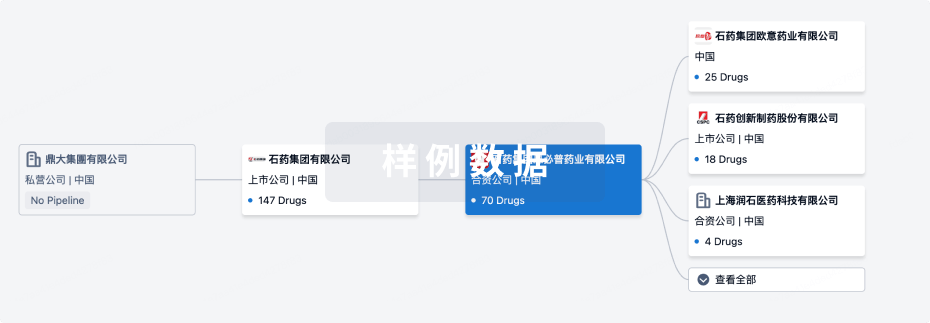

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2026年06月09日管线快照

管线布局中药物为当前组织机构及其子机构作为药物机构进行统计,早期临床1期并入临床1期,临床1/2期并入临床2期,临床2/3期并入临床3期

临床3期

1

3

其他

登录后查看更多信息

当前项目

登录后查看更多信息

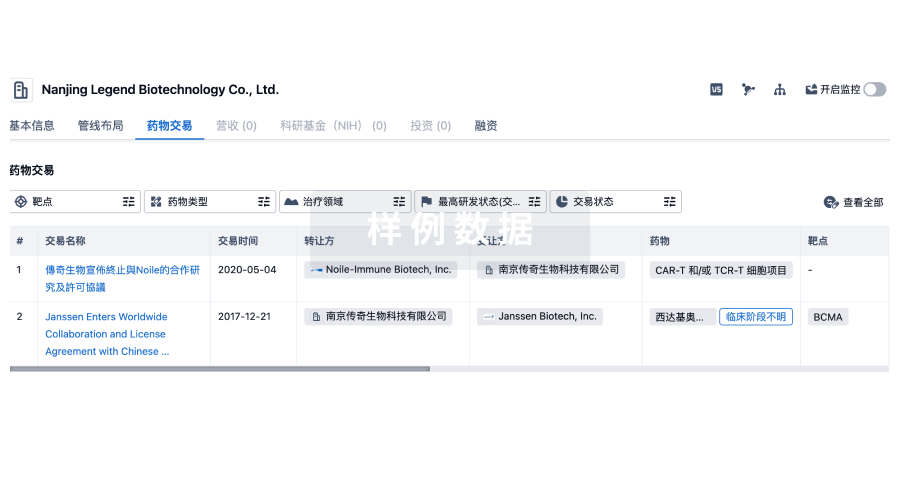

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

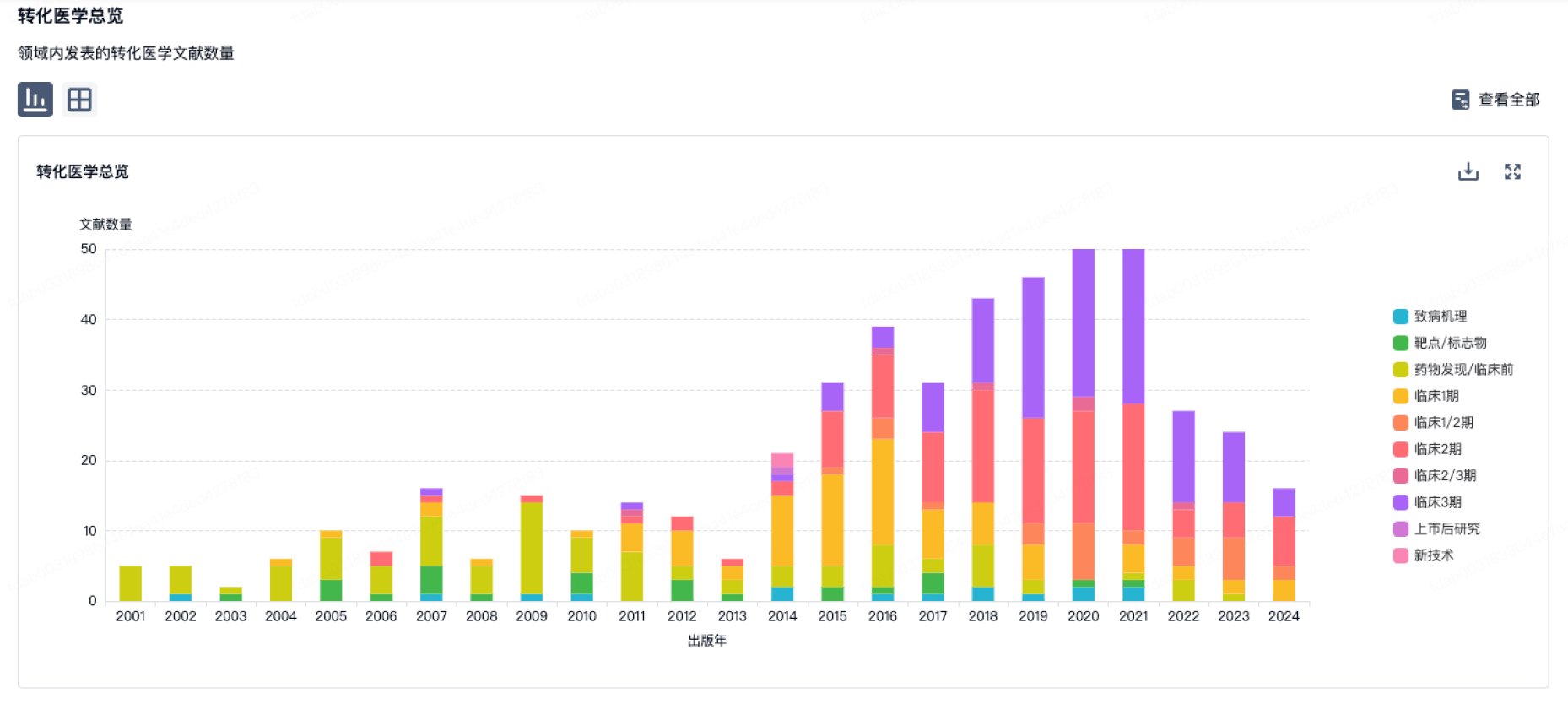

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

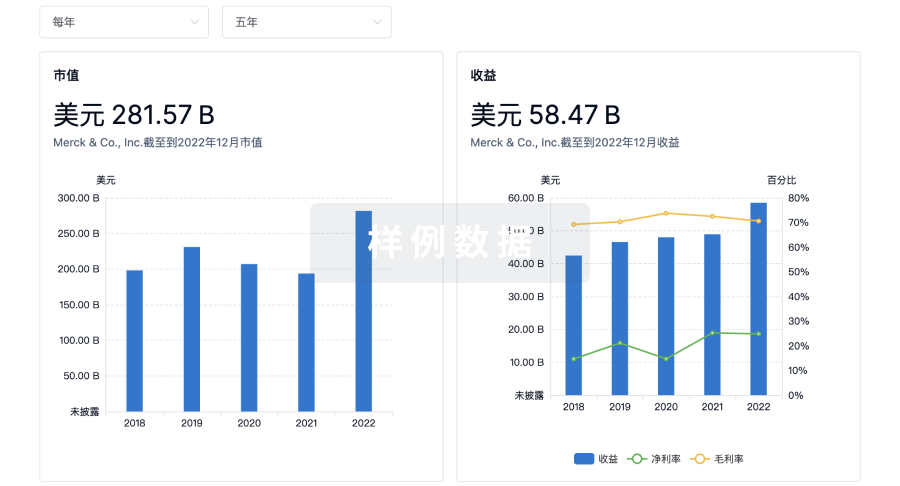

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用