预约演示

更新于:2024-11-01

Aragen Life Sciences, Ltd.

更新于:2024-11-01

概览

关联

100 项与 Aragen Life Sciences, Ltd. 相关的临床结果

登录后查看更多信息

登录后查看更多信息

2024-03-01SEPARATION SCIENCE PLUS

Stress degradation study of Etoricoxib, isolation, and characterization of major degradation impurity by preparative high‐performance liquid chromatography, liquid chromatography‐mass spectrometry, and nuclear magnetic resonance: Validation of ultra‐performance liquid chromatography method

作者: Shyamala, Pulipaka ; Goguladinne, Babu Reddy ; Rao, K. M. V. Narayana

2023-12-01International Journal of Biological Macromolecules

Xanthan gum-based copper nano-magnetite doped carbon aerogel: A promising candidate for environmentally friendly catalytic dye degradation

Article

作者: Yadav, Nisha ; Srivastava, Gaurav Kumar ; Singh, Jay ; Mudgal, Deeksha ; Mishra, Vivek

2023-09-28Journal of medicinal chemistry1区 · 医学

Discovery and Characterization of Novel CNS-Penetrant GPR55 Agonists.

1区 · 医学

Article

作者: Powell, Justin A C ; Narayana, Lakshminarayana ; Dickson, Louise ; Sheardown, Steven ; Carlton, Mark ; Pickford, Philip ; Doyle, Kevin J ; Xu, Xiao ; Christie, Louisa A ; Cheung, Toni ; Roberts, Maxine J ; Cadwalladr, David H ; Teall, Martin ; Brice, Nicola L ; Dawson, Lee A ; Hewer, Richard C ; Bürli, Roland W

2024-06-07

·药事纵横

临床3期临床失败

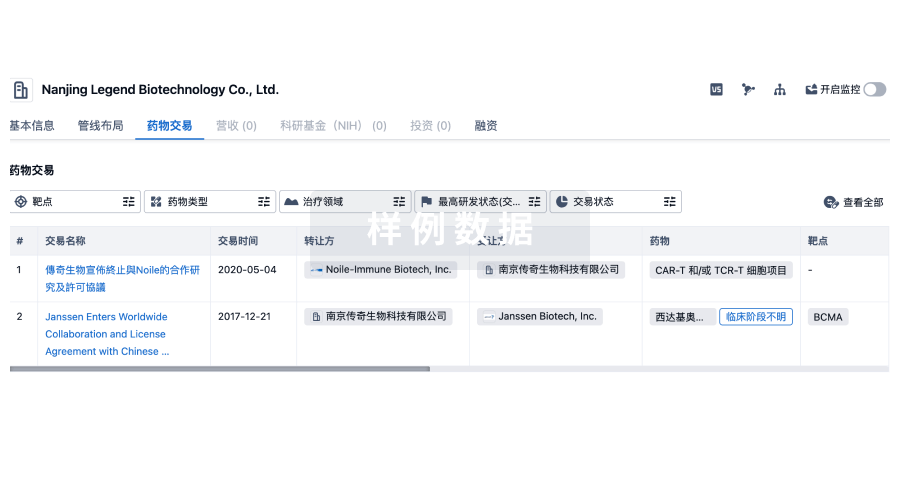

100 项与 Aragen Life Sciences, Ltd. 相关的药物交易

登录后查看更多信息

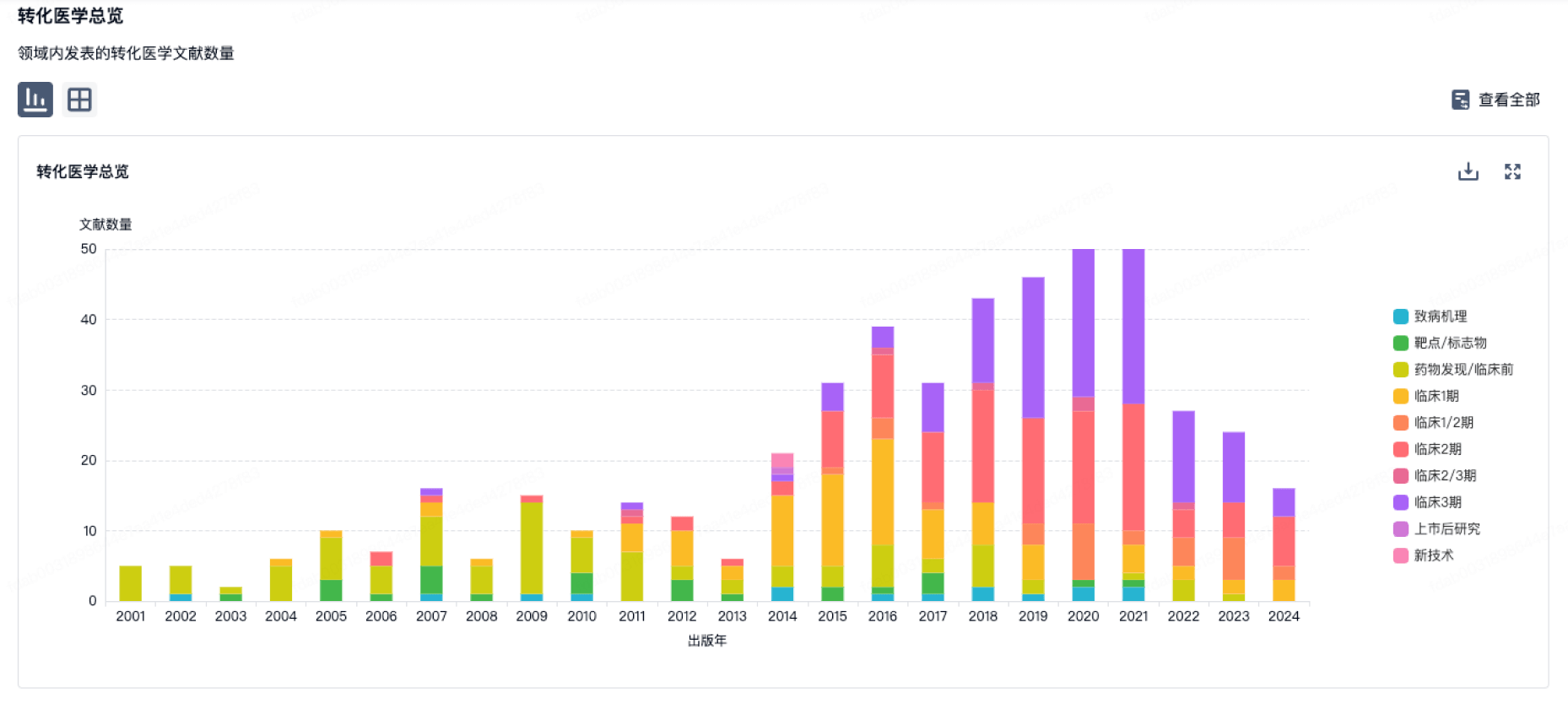

100 项与 Aragen Life Sciences, Ltd. 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2026年06月08日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

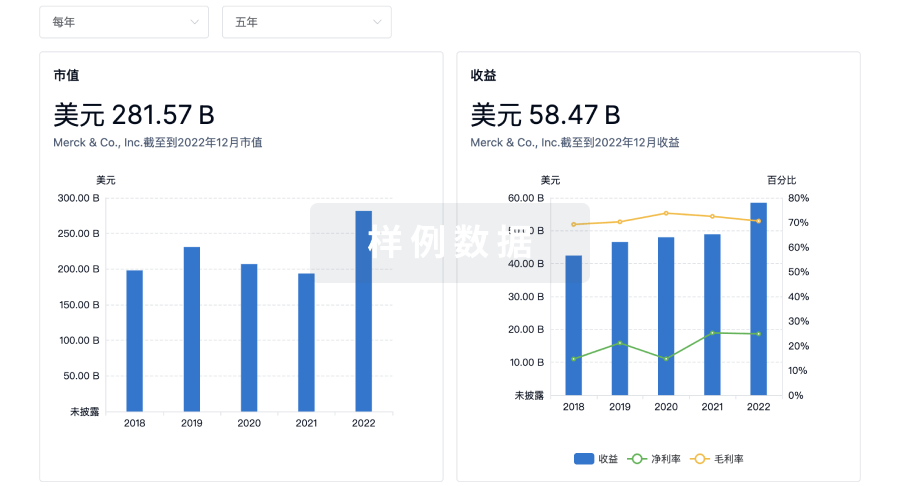

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

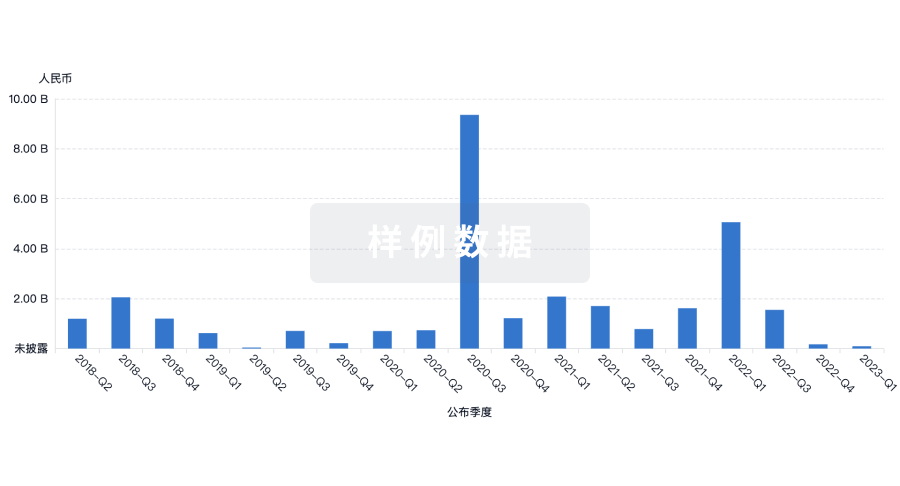

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用