预约演示

更新于:2025-12-07

Stat Resources

更新于:2025-12-07

概览

关联

100 项与 Stat Resources 相关的临床结果

登录后查看更多信息

0 项与 Stat Resources 相关的专利(医药)

登录后查看更多信息

93

项与 Stat Resources 相关的新闻(医药)2025-12-02

·同写意

COVID-19疫苗已造成10名儿童死亡——11月28日,随着一封FDA内部电子邮件流出,相关话题迅速引起行业关注。

FDA生物制品评价与研究中心(CBER)主任Vinay Prasad在邮件中称,“这是一个深刻的揭露”,“FDA首次承认COVID-19疫苗导致了美国儿童的死亡”,并呼吁改变该机构监管疫苗的方式。简言之,针对新疫苗的监管要求将会提高。

然而,不少专家对这份邮件中“非同寻常”的说法持怀疑态度,因为它没有提供详细的数据支持。

目前尚不清楚FDA的下一步行动是什么。该邮件没有包含任何关于计划发布更详细的死亡信息或在医学期刊上发表结果的资讯。

Prasad表示,FDA将要求提供孕期接种疫苗的更明确数据,并且计划改革年度流感疫苗的监管方式。他还说,FDA会考虑研究是否应同时接种多剂疫苗,这一担忧可能会打乱儿童疫苗接种计划。

在宾夕法尼亚大学公共卫生与预防医学教授Jeffrey Morris看来,如果这种关于联合疫苗或在同一次就诊中接种多种疫苗存在所谓危险的说法,被用来禁止或不推荐联合疫苗,或者要求在无证据表明有害的情况下以大幅降低接种率的方式间隔接种,那将令人担忧。

12月1日开盘,多只疫苗股受挫:Vaxcyte下跌8.2%,Moderna下跌5.5%,BioNTech下跌4.2%,Novavax下跌4%,连迫切转型多元布局的巨头辉瑞也下跌1.7%。

“我们不会在没有科学证据的情况下草草批准。”FDA局长Marty Makary认为,拜登政府时期FDA对审批流程过于宽松。

一场围绕疫苗产业的余波,可能很快到来。

TONACEA

01

缺乏数据

众所周知,Prasad此前就对疫苗领域颇有微词。但在其许多评论中,并不清楚所批评的具体指的是哪些疫苗。

专家希望看到更多的证据来判断,COVID-19疫苗是否真的导致儿童死亡。他们认为,邮件中包含了一些错误的指责。

“往好里说,这是不负责任的科学;往坏里说,这对公众是危险的。”明尼苏达大学传染病研究与政策中心主任Michael Osterholm表示。FDA应将COVID-19疫苗接种与Prasad指出的死亡之间是否存在因果关系的问题,提交给美国国家科学院、工程院和医学院进行独立审查。

负责疫苗相关工作的CBER工作人员评价,这封邮件有“误导性”和“带有政治色彩”。“从这些病例报告直接跳到他们先前已有的疫苗政策偏好,这未免太方便了。”

费城儿童医院教授、轮状病毒疫苗的联合开发者Paul Offit批评,邮件里面有很多模糊不清、缺乏实质内容的说法。Prasad声称有数据,但“他没有展示数据”,“这是一个非同寻常的声明,应该有非同寻常的证据来支持”。

邮件似乎是有意外泄的。2003年到2009年担任CBER主任的Jesse Goodman表示,考虑到这封邮件是发送给整个中心,其中内容“注定会外流”。

Goodman说,如果没有科学严谨的分析所应包含的数据,很难理解该如何看待Prasad的断言。

在邮件中,Prasad指出,他和Makary在加入FDA之前,曾与人合写过两篇引发广泛讨论的期刊文章,其中一篇是与现在担任CBER临床科学高级顾问的Tracy Beth Høeg合著的。这些文章批评了FDA和CDC在处理早期证据时的方式——mRNA COVID-9疫苗(即Moderna、辉瑞/BioNTech生产的疫苗)增加了青少年和年轻男性患心肌炎的风险。

Prasad说,Høeg已开始调查疫苗不良事件报告系统(VAERS)中关于儿童接种COVID-19疫苗后死亡的报告。根据得到的结论,“确实存在死亡案例——这是FDA从未公开承认过的事实”。

TONACEA

02

逻辑断层

媒体此前曾报道过Høeg的工作,以及一些FDA员工对她方法的反对意见。

VAERS是一个早期预警系统,追踪医生和公众报告的可能是疫苗副作用的事件,但专家们对此持谨慎态度,因为此类报告可能不可靠。

Prasad表示,他要求FDA生物统计与药物警戒办公室审查2021年至2024年间向VAERS报告的96例死亡案例。他写道,其中“不少于10例”与接种COVID-19疫苗有关。该团队在归因方面是保守的,“实际数字更高”。

但疫苗专家,包括那些曾在FDA咨询委员会任职或过去担任过监管职务的人,担心做出如此确凿的结论会很困难。

“不清楚是使用什么流程将死亡归因于疫苗的,这需要更多的信息披露。”CDC国家新发与人畜共患传染病中心前主任Daniel Jernigan回应。8月,Jernigan从CDC辞职,以抗议CDC主任Susan Monarez被解雇。

范德堡大学名誉教授、资深疫苗研究员Kathyrn Edwards列举了希望获得的一些信息:“我们不知道数据来源。我们不知道是哪种疫苗。我们不知道时间范围。我们不知道这些案例中有多少进行了尸检并显示实际的心脏受累。”

Offit表示,如果这些案例确实涉及心肌炎,一个关键问题是,如何能充分证明这些病例不是由其他可引起心肌炎的病毒(比如腺病毒和细小病毒)所致,而非COVID-19病毒。

对Prasad的指责还在于,他的邮件低估了COVID-19对儿童构成的风险。

Prasad强调,儿童面临的“死亡风险极低”。尽管他们的风险低于其他年龄组,但COVID-19确实会导致儿童死亡。2023年发表在《美国医学会杂志》上的一篇论文称,在截至2022年7月的12个月内,有821名19岁及以下的人死于COVID-19,这使其成为该年龄组的第八大死因。

2021年6月CDC会议上提交的一项分析,聚焦于12至29岁的人群——心肌炎风险最高的人群。在该人群中,自大流行开始以来,COVID-19已导致2767人死亡。

Prasad指出,虽然与儿童相比,COVID-19最可能导致老年人死亡和住院,但心肌炎最常发生在年轻、健康的男孩和男性身上。换句话说,承受副作用(无论多么罕见)的人群,其患病风险也最低。

FDA批准的COVID-19 mRNA疫苗说明书基于商业保险索赔数据分析显示,在12岁至24岁的男性中,每百万剂疫苗关联约27例心肌炎病例——即约每3.7万剂接种给青春期或年轻成年男性的疫苗中发生1例。

但目前尚不清楚Prasad是如何计算的,甚至不清楚可能提出哪些改变。自大流行以来,死亡病例、COVID-19引起的自身免疫性疾病发病率以及疫苗导致的心肌炎发病率,似乎都已大幅下降。

TONACEA

03

尘埃未定

疫苗专家之间一直在辩论儿童究竟需要多频繁地接种COVID-19加强针,以及其风险效益情况。Offit一直对为健康儿童和成人提供年度COVID-19加强针的必要性持怀疑态度。

Offit表示,对于那些未确诊过COVID-19感染的人来说,接种疫苗是有必要,因为它明确能预防住院和死亡。CDC免疫实践咨询委员会(ACIP)被认为可能建议改变加强针推荐,但该委员会在6月被解散,并进行重组。

Prasad邮件还存在其他问题:他批评CDC在发现心肌炎信号上晚于以色列,但以色列疫苗推广更早、人口规模更小,且地理上更集中、医疗系统数字化程度更高。Prasad还呼吁对儿童COVID-19疫苗进行更大规模的随机对照试验,但未解释在大流行后期如何能够实施。

STAT采访的许多专家称,Prasad撰写这份邮件的明确目的,就是让其被泄露。在这封冗长的电子邮件中,他提到CBER内部此前发生过泄密事件的事实。

根据议程,ACIP预计将于12月4日和5日召开会议,审查儿童和青少年疫苗接种计划以及乙肝疫苗。而此前11月,HHS部长Robert Kennedy Jr.下令CDC修改指南,暗示疫苗与自闭症之间可能存在关联。

Goodman表示,HHS在重组ACIP委员会时“基本上剔除了合适的专家”,“所以我希望计划不是突然把这些案例抛给ACIP”。

在邮件中,Prasad表达了他愿意改变想法,以及反对公开泄密的立场。

“我仍对这些话题的激烈讨论和辩论持开放态度,一如往常,”Prasad写道,“我对修改或改变持开放态度。”

随后他强调,辩论应该是“私下的、FDA内部的,直到准备好公开”。“一些员工可能不同意这些核心原则和操作原则。请将您的辞职信提交给您的上级,并抄送我的副手Katherine Szaram。”Prasad补充说。

参考资料:

1.Experts say top FDA official’s claim that Covid vaccines caused kids’ deaths requires more evidence

2.Moderna and Novavax Stocks Drop as FDA Outlines Stricter Vaccine Approvals

3,Moderna Falls as FDA Vows to Impose New Vaccine Requirements

2025-11-23

字数 27193,阅读大约需 136 分钟

GSK plc(葛兰素史克)——战略分析型深度调研报告引言

• 目的与读者:

说明本报告为“对标国内同行 / 评估合作机会”的决策工具,目标读者(战略、BD、并购与投研团队)。

• 报告范围与方法论:

时间范围(≤2025-11-22)、数据来源(官方文件、季度公告、新闻、行业数据库)、主要假设与限制。

• 关键战略问题(3–5 条):

例如 GSK 的长期增长来源、并购/外部创新优先级、与国内企业合作的机会/风险边界等。第一章 公司概况与战略定位

1.1 公司简介与治理结构(母公司架构、主要业务单元、重要子公司/权益比例,如 ViiV 等)1.2 战略愿景与企业目标(近期公开战略重点:专注 Specialty Medicines、疫苗、肿瘤、HIV 等)1.3 组织与地区布局(主要研发/生产/商业化中心分布;全球市场份额梯队)1.4 近年战略演化脉络(重点举例:业务剥离/整合、资本回报政策、重大并购里程碑)第二章 财务模型与历史业绩回顾

2.1 收入构成与趋势(按业务线:Specialty Medicines / Vaccines / General Medicines;按地区)2.2 成本与盈利能力(毛利率、经营利润率、R&D 投入占比、EBITDA)2.3 现金流、资本配置与回报(资本开支、自由现金流、分红与回购政策)2.4 财务模型框架(关键假设:产品上市节奏、价格/渗透、折现率、市场渗透曲线)2.5 敏感性与情景分析(基线 / 乐观 / 悲观情形对收入、FCF、估值的影响)第三章 估值比较与市场定价

3.1 可比公司与替代标的选择(全球同类药企与疫苗/专科药对标池)3.2 相对估值指标(EV/Revenue、EV/EBITDA、P/E、PEG;历史分位)3.3 贴现现金流(DCF)框架与关键驱动(管线残值、长期增长率、风险调整)3.4 估值分歧来源与不确定性(诉讼、重大临床失败、定价/医保风险)3.5 对国内企业对标的估值映射方法(跨境估值调整要点)第四章 增长驱动与管线结构分析

4.1 管线全景(按治疗领域、临床阶段分布、关键资产目录)4.2 重点资产深度(每个重点项目的作用:市场规模、竞争格局、关键里程碑与时间表)4.3 临床与监管时间表(NDA/BLA、加速通道、海外/中国注册计划)4.4 商业化前景评估(定价/获取、医保覆盖、渠道诉求与市场进入难点)4.5 风险矩阵(临床失败概率、组合集中度、供应链与生产风险)第五章 业务模式与商业化能力

5.1 产品组合管理(核心产品生命周期管理、交叉销售与捆绑策略)5.2 销售与市场渠道(直销、合作分销、本地化商业团队与渠道外包模式)5.3 定价、报销与市场准入(欧美/中国不同支付体系下的策略)5.4 客户/利益相关者生态(医院、专业医师、政府/医保、患者组织)5.5 商业化转型(数字化营销、价值证明与HEOR能力)第六章 研发布局与全球创新格局

6.1 R&D 组织与关键能力(中心化与外包策略、药物发现到早期开发能力)6.2 平台与技术栈(抗体、ADC、mRNA/疫苗平台、基因/细胞方向、计算生物学/AI)6.3 外部创新(合作、许可、孵化器、企业风投/战略投资)——含近年典型交易(示例:IDRx 收购案作为模式说明)。(GSK[1])6.4 全球研发网络与中国节点(是否在中国设研发中心或与中国机构协作)6.5 创新治理与优先级(靶点选择流程、Portfolio prioritization、退出机制)第七章 并购与外部增长路径

7.1 历史并购回顾与成效评估(交易类型、价格区间、整合成果)7.2 并购/合作的战略逻辑(补短板 vs. 加速上市 vs. 平台能力)7.3 并购决策框架(目标画像、估值溢价、整合关键 KPI)7.4 并购整合风险与经验教训(组织、文化、研发/商业整合问题)7.5 对国内潜在交易/合作建议(适合出售/联合开发/授权/代工的资产类型)第八章 对标国内企业与合作机会识别(策略建议层)

8.1 对标维度与方法(财务、产品线、研发效率、商业化能力、合规/质量)8.2 与国内企业的合作路线图(联合研发、国内注册、生产代工、联合商业化、技术授权)8.3 政策、合规与准入风险(中国药监/医保/知识产权/出口限制相关要点)8.4 合作优先级矩阵(短中长期可行合作项目与优先顺序)8.5 推荐的下一步工作包(尽职调查清单、试点合作提案模板、KPI 与里程碑)附录

• A. 数据与信息来源清单(公司年报、季报、Pipeline 报告、新闻、第三方数据库)

• B. 标准建模模板(财务模型结构、关键假设表、情景切换)

• C. 管线与临床里程碑数据表(按项目、阶段、预计时点)

• D. 可比公司名单与比较表(财务/估值摘要)

• E. 并购案例速览(近 5 年代表性交易与条款摘要)

• F. 术语表与方法说明(ROIC、R&D intensity、risk-adjusted NPV 等)第一章 公司概况与战略定位(完整版)概览(要点)

• 公司:GSK plc(上市代码:LSE: GSK / NYSE: GSK),总部:英国伦敦(Registered office: 79 New Oxford Street, London)。(GSK美国[2])

• 核心业务单元(公司披露口径,FY2024):Specialty Medicines、Vaccines、General Medicines。

FY2024 按英镑披露的营业额分别为:Specialty Medicines £11.8bn;

Vaccines £9.1bn;General Medicines £10.4bn;集团合计 £31.4bn。

公司在 2024 年披露的“核心经营利润”等亦在年报中列明。(GSK[3])

• 对外投资/重要子公司:

ViiV Healthcare(HIV 专属子公司)经营结果并入集团报表,但其收益按股东权益分配(GSK 对 ViiV 的权益 78.3%,Pfizer 11.7%,Shionogi 10%——按公司 2025 年披露)。(GSK[4])

• 报告口径与换算说明(重要):本章中将 英镑(£)→美元($) 的换算依据为 GSK 在 2024 年披露或在治理/年报中提及的2024 年平均汇率 $1.242/£ 用于说明性换算(并在每处标注);

所有美元数再以 “亿美元”(1 亿美元 = 0.1 十亿美元)为单位展示(例如 $39.0bn = 390 亿美元)。

换算方法与来源:GSK Annual Report / Governance 报告中的平均汇率说明。(GSK[5])1.1 公司简介与治理结构(母公司架构、主要业务单元、重要子公司/权益比例,如 ViiV 等)要点

• 法人与上市:

GSK plc 为英国注册公众公司,在伦敦与纽约交易所均上市。

董事会治理与 2024 年 Corporate Governance 报告公开。(GSK美国[2])

• 业务单元(FY2024 披露口径):

Specialty Medicines(重点:肿瘤、呼吸/炎症、HIV/Nucala/other)、

Vaccines(重点:Shingrix、Arexvy、meningitis 等)、

General Medicines(包括 Trelegy 等处方药)。

各业务 2024 年营业额(以 £)见公司年报。(GSK[3])

• ViiV Healthcare:ViiV 是集团内专责 HIV 的公司。

公司说明:

ViiV 的全部经营结果并入集团收益,但其利润在合并报表层面按股东权益分配;

GSK 对 ViiV 的股权披露为 78.3%(Pfizer 11.7%,Shionogi 10%),并且近期(2025)发生与 Shionogi/Pfizer 有关的结构/股权与支付安排(见后续 Q1/Q3 报告)。(GSK[4])核心数据(FY2024 → 换算后,单位:亿美元)

• 集团合计(FY2024):

389.99 亿美元(即 $38.999bn)。(GSK[3])

• Specialty Medicines:

146.56 亿美元(£11.8bn × 1.242 = $14.656bn → 146.56 亿美元)。(GSK[3])

• Vaccines:

113.02 亿美元(£9.1bn × 1.242 = $11.302bn → 113.02 亿美元)。(GSK[3])

• General Medicines:

129.17 亿美元(£10.4bn × 1.242 = $12.917bn → 129.17 亿美元)。(GSK[3])

(上表数值可用于后续的财务模型与估值比较,确保统一单位“亿美元”以便与国内企业比较。)图表 1.1 — FY2024 营收构成(按业务单元)

数据来源:GSK Annual Report 2024 — Group turnover & segment figures。换算依据:2024 平均汇率 $1.242/£(GSK 披露)。(GSK[3])1.2 战略愿景与企业目标(近期公开战略重点:专注 Specialty Medicines、疫苗、肿瘤、HIV 等)要点(不重复财务/管线细节)

• 公司使命(Annual Strategic Report):

“We unite science, technology and talent to get ahead of disease together”

— GSK 在其 2024 战略报告中明确将战略聚焦于 Innovation(创新)、Performance(经营业绩)与 Trust(信任/合规)。

公司强调要把资源优先投入到高价值的 specialty 医疗与疫苗平台。(GSK[6])

• 近期战略关键词(公司声明、2024-2025 公告):

• 加速 Specialty Medicines 的商业化与管线推进(肿瘤、免疫/呼吸、HIV 维持为重点)。(GSK[7])

• 疫苗保持全球领先地位(核心产品 Shingrix、Arexvy、meningitis 等);

但公司也在调整疫苗组合以应对市场成熟与竞争。(GSK[8])

• 对外并购 / 许可成为填补局部管线/快速获取关键资产的主要路径

(2025 年一系列并购案如 IDRx、Boston Pharmaceuticals 的交易体现此策略)。(GSK[1])

• 资本配置与回报:

持续生成自由现金流、维持分红/回购政策(详见第2章财务模型)。公司在 2024 年明确进行了较大额的法律/赔偿性支出(Zantac)但仍报告 core EPS 增长。(GSK[9])图表 1.2 — 2024 各业务线同比增长(公司披露,按常数汇率 CER)

GSK 在 FY2024 报表中披露了按常数汇率(CER)的增长:Specialty Medicines +19%(CER)、Vaccines -4%(CER)、General Medicines +6%(CER)。

下图用柱形展示这些增长率(百分比)。数据直接来自公司 FY2024 报告/结果简报。(GSK[3])

1.3 组织与地区布局(主要研发/生产/商业化中心分布;全球市场份额梯队)文字要点(避免与后续 R&D/管线章节重复)

• 全球 R&D 网络:

GSK 官方列出其全球研发枢纽(战略 hub)与专长设施,重点包括:

美国(多地)、英国、Belgium(Rixensart/Wavre vaccines)、德国(Heidelberg)、意大利/西班牙(专长设施)、中国(上海 R&D,主要侧重临床开发)。

公司在 2025 年亦宣布在美国大规模投资(5 年期 $30bn,用于 R&D 与制造)。

按公司表述,Belgium 是疫苗发现/开发中心,上海主要承担临床开发工作。(GSK[10])

• 商业/市场分布:

GSK 在 FY2024 报告中提到 ex-US 占 56% 的 2024 全球销售(即 US 占 ~44%);

公司在北美、欧洲、国际市场(含中国)均有重要商业网络。

该地理分布对与中国企业对接的商业化与准入策略有直接影响(中国作为“国际/亚太”市场的一部分,GSK 在中国也有本地运营与合作)。(GSK[8])图表 1.3 — FY2024:区域占比(公司披露)

数据来源与说明:区域百分比来自 GSK FY2024 投资者幻灯片(“ex-US represented 56% of 2024 global sales”)。总额采用第1.1 节换算(£31.4bn ×

38.999bn)。(GSK[8])1.4 近年战略演化脉络(重点举例:业务剥离/整合、资本回报政策、重大并购里程碑)要点(历史脉络与关键事件,聚焦对公司战略定位有直接影响的事项)

为便于对接国内企业/寻找合作机会,以下列出影响公司资源分配与战略优先级的关键事件(时间轴式,取自 GSK 官方披露与主流媒体报道,截止到 2025-11-22):

1. 2022 年:Consumer Healthcare 剥离 / Demerger(重要分离事件)

— 这是 GSK 战略转型的标志性事件,使公司真正聚焦成为“focused biopharma”。(已在后续年度年报与战略报告中多次引用)。(GSK[11])

2. 2024 年:Zantac 相关法律和解导致 £1.8bn 收入/费用影响

(公司披露导致 total operating profit 显著受影响,但 core EPS 与 core operating profit 显示业务本身的增长态势)。

这一事件短期影响资本分配,但公司仍坚持 R&D 投资与并购/授权策略。(GSK[9])

3. 2024→2025:通过并购/许可加速填补 oncology & rare disease 能力

— 典型案例:2025-01-13 收购 IDRx(交易价值最高约

,总现金1.0bn upfront + $150m milestone),用于补强胃肠基质瘤(GIST)领域的精准疗法。

另有 Boston Pharmaceuticals(肝病药物)等交易(2025 上半年),体现“外部并购补短板”的明确路径。(GSK[1])

4. 2025 年:ViiV 股权/分红与结构性安排的调整

— 公司披露与 Pfizer、Shionogi 相关的优先分红与期权重估事项(在 2024-2025 年的季度报告与结果公告中有多次披露)

这会影响收入归属与会计表述,需在做对标/估值时特别注意(ViiV 经营结果并表但收益分配特性)。(GSK[12])

5. 2025-09-17:宣布在美国 5 年投资 $30bn(R&D + 制造)

— 这是战略性资本投入(长期、影响供应链与研发布局),表明 GSK 在全球化研发/供应链上向美国深度布局。

该决定对寻求与 GSK 在中国/亚太地区建立合作的国内企业具有示范性:

GSK 正在强化美国本土研发与产能,这可能提高对外部创新/合作的选择标准与地域分工。(GSK[13])

每一条事件的原始披露已在上述引用中标注;在后续第7章(并购)与第6章(研发布局)会进一步用这些事件作为事实基础进行深入分析 —— 本章仅做定位与时间线梳理,避免与管线/并购深度章节重复。图表 1.4 — 近三年(2023–2025)若干里程碑时间轴(事件摘要)

事件来源(示例):GSK Annual Report 2024;FY2024 results announcement;GSK press releases & major media(Reuters、STAT、BiopharmaDive 等)关于 2025 并购与投资通报。(GSK[3])本章小结(便于衔接后续章节)

1. 战略定位:

GSK 在剥离消费保健后,已明确转型为“focused biopharma”

——把资源优先配置给 Speciality Medicines 与 Vaccines,并通过并购/许可快速补齐肿瘤与罕见病领域。

此定位决定了公司在商业合作上更偏好有明确差异化技术或可快速进入 late-stage 的资产(参见第4、6、7章)。(GSK[11])

2. 财务口径统一:

本章已将 FY2024 的业务营收统一换算为“亿美元”口径(便于与国内企业做净比较)

——后续所有涉及历史财务数据/对标分析将严格沿用此单位(见第2、3章)。(GSK[3])

3. 组织/地理策略:

GSK 的全球 R&D/生产/商业网络集中在美、英、比利时与欧洲若干国家,同时在中国保留临床开发与商业化节点;

2025 年的美国 $30bn 投资将进一步影响集团级资源流向与合作优先级(第6章将做更深的全球研发布局分析)。(GSK[10])本章数据与引用(精选,更多将在附录中完整列出)

• GSK Annual Report 2024(Group turnover & segment figures)。(GSK[3])

• GSK FY2024 results slides / FY2024 results announcement(区域占比、产品级别信息)。(GSK[8])

• GSK Q1/Q3 2025 results & notes(ViiV 相关披露、2025 并购与调整说明)。(GSK[4])

• 2025 年并购披露(IDRx 收购公告、Boston Pharmaceuticals 报导等)。(GSK[1])

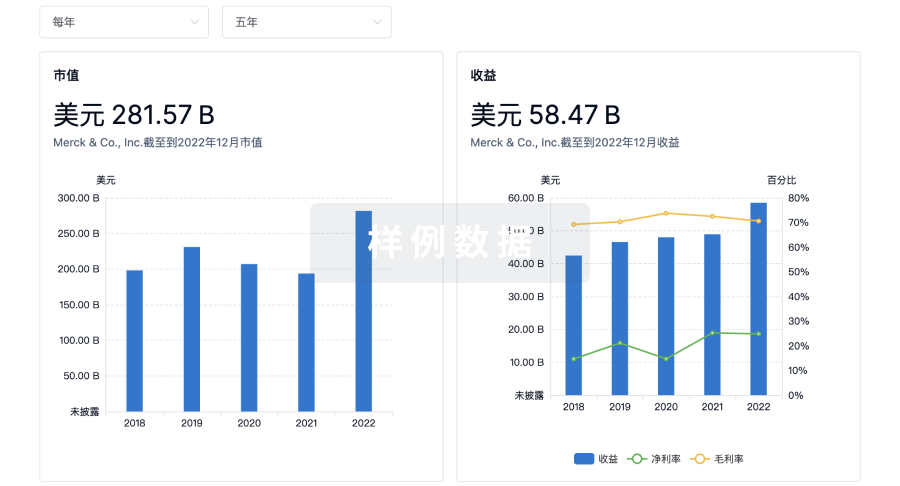

• GSK R&D locations 页面(研发中心分布)。(GSK[10])第2章 财务模型与历史业绩回顾(截止 2025-11-22)概览与说明(换算口径、数据来源)

• 主要原始数据来源(精选):

GSK Annual Report 2024(Group turnover & segment figures)、

FY2024 Results slides、Q3 2025 Results slides(29 Oct 2025)、

FY2022 results announcement、公司官网 R&D 页面、公司关于回购/分红的公告。(GSK[3])

• 货币换算原则(明确且可追溯):

• 对 FY2024 使用 GSK 在 2024 披露/财务基准中采用的换算率 $1.242 / £(此为公司披露基数,详见第1章说明),以保证与公司 guidance/CER 报表口径一致。(OANDA 交易平台[14])

• 对 其它年度(2021–2023) 使用 市场年度平均汇率(Macrotrends 年度平均):

2021 = 1.38,2022 = 1.24,2023 = 1.25(来源:Macrotrends 年度平均)。

对 2025 YTD(至 2025-09/30) 使用 2025 年度至今平均汇率 1.317

(来源:x-rates / exchange-rates / Macrotrends 年度平均系列,且 Q3 报告本身以英镑披露 — 我将以该英镑数值换算并注记)。(宏观趋势[15])2.1 收入构成与趋势(按业务线与按地区)要点

• 我们关注的时间窗口:

FY2021–FY2024 历史 + 2025 Sep YTD(公司 Q3 2025 报告)

以识别趋势拐点与业务线驱动(Specialty / Vaccines / General)。

• 重点:

用统一“亿美元”口径比较各年业务占比与增长率,识别 Specialty 的加速、Vaccines 的波动与 General Medicines 的稳健基线(这些都是公司在 2024–2025 明确强调的策略要点)。(GSK[8])精确历史数值(来源与换算)

(原始为英镑,列出英镑→美元换算率与最终“亿美元”单位)

• 原始 年度总收入(英镑)(来源:GSK 年度/季度公告):

• FY2021: £34.1bn(FY2021 results)。(GSK[16])

• FY2022: £29.3bn(FY2022 results)。(GSK[17])

• FY2023: £30.3bn(FY2023 results)。(GSK[18])

• FY2024: £31.4bn(FY2024 results / Annual Report 2024)。(GSK[3])

• 分段(按业务)的 FY2024 英镑数据(Annual Report 2024):

Specialty £11.8bn;Vaccines £9.1bn;General £10.4bn。(GSK[3])

• 2025 Sep YTD(Q3 2025 报告)关键点(英镑,来自 Q3 2025 slides):

Q3 单季 Sales £8,547m;Sep YTD:Cash generated from operations £6.254bn(ex-Zantac £6.942bn),FCF £3.069bn(ex-Zantac £3.757bn)(详见现金流节)。

Q3 报表中也按业务线披露 Q3 同比与 YTD 的增长率与金额分布(见引用)。(GSK[19])表:FY2021–FY2024 与 2025 Sep YTD 收入(亿美元,取整数/一位小数)

• FY2021: £34.1bn × 1.38 = $47.058bn → 470.6 亿美元。(GSK[16])

• FY2022: £29.3bn × 1.24 = $36.332bn → 363.3 亿美元。(GSK[17])

• FY2023: £30.3bn × 1.25 = $37.875bn → 378.8 亿美元。(GSK[18])

• FY2024: £31.4bn × 1.242 = $38.999bn → 390.0 亿美元(与第1章一致)。(GSK[3])

• 2025 Sep YTD(注:公司以 AER/AER vs CER 报表,若做年化/对比需按 CER 进行额外调整(见模型节)。(GSK[19])图表 2.1 — 收入趋势:FY2021–FY2024(亿美元)

数据来源:GSK FY2021–FY2024 年度公告(Annual Results / Annual Reports)。换算率见本节说明(2024 使用公司披露换算率 $1.242/£)。(GSK[16])2.2 成本与盈利能力(毛利率、经营利润率、R&D 投入占比、EBITDA)要点

• 关注核心(Core)经营利润 / 毛利率以反映运营绩效(GSK 在 2024–2025 常用“Core”指标做内部与外部沟通);

• Q3 2025 报告显示 Core operating profit 与 Core operating margin 持续改善。(GSK[19])

• 关键指标:

毛利率(Gross profit margin)、Core operating margin、R&D intensity(R&D / Sales)、EBITDA 或 Core operating profit。

这些指标在公司季度幻灯片与年报中有明确披露(下列为精确值与换算)。关键精确数值(历史 / YTD)

• FY2024(公司披露口径,英镑):

Core operating profit £9.1bn;Group turnover £31.4bn;

因此 Core operating margin = £9.1 / £31.4 = 29.0%(公司披露为近似 29% 范围,年报/Results slides 有近似数据)。

R&D 投入 £6.4bn(R&D intensity = £6.4 / £31.4 = 20.4%)。(GSK[8])

• 换算(亿美元):Core OP

11.30bn → 113.0 亿美元;

• R&D

7.95bn → 79.5 亿美元。(OANDA 交易平台[14])

• Q3 2025(Sep YTD)关键 Margin / R&D(Q3 slides):

• Q3 (single quarter) Core gross profit margin ~75.9%(Q3 2025 一季数据);

Core operating profit for Q3 = £2,985m(见 Q3 Slides 页,Sep YTD Core operating profit(YTD) = £8,149m(slide P19)。(GSK[19])

• Sep YTD 毛利率 / Core OP Margin 改善:Q3 slides 报告 YTD Core operating margin 在 CER 上 +100bps。(GSK[19])图表 2.2 — FY2024 主要盈利性条目(亿美元:Revenue / Core OP / R&D)

数据来源:GSK FY2024 Annual Report / FY2024 results slides;换算率 $1.242/£(公司口径)。(GSK[8])2.3 现金流、资本配置与回报(资本开支、自由现金流、分红与回购政策)文字要点

• 资本配置优先级(公司公开声明):

投资增长(R&D/产能)、并购/BD、以及股东回报(分红 + 回购);

2024–2025 公司强调“在保持R&D强度的同时继续对股东回报负责”。

公司在 FY2024/2025 年启动并推进了 £2bn 回购计划(FY2024 公告),并在 2025 YTD 已执行约 £1.1bn(Q3 slides 披露)。(GSK[20])关键精确数值(现金流 / 回购 / 分红)

• FY2024(公司披露,英镑):

Cash generated from operations (CGFO) £7.9bn(FY2024);

Free cash flow(FY2024)公司披露/年报项下值(FY2024 Annual Report 中有具体数值)。(GSK[8])

• 2025 Sep YTD(Q3 slides)(精确披露并直接摘录):

• Cash generated from operations YTD = £6.254bn(£6.9bn ex-Zantac)。

• Free cash flow (Sep YTD) = £3.069bn(£3.757bn ex-Zantac)。

• 回购:2025 YTD 已执行约 £1.1bn(出自 Q3 2025 press release / slides);原公告为 FY2024 启动额外 £2bn 回购计划(在 18 个月内执行)。(GSK[19])

• 分红:Q3 2025 分红宣告 16p(季度),公司预期 FY2025 全年约 64p(Q3 press release)。(GSK[21])换算(亿美元)

• 把 Q3 YTD 的 CGFO/FCF 换算为亿美元(使用 2025 年度平均换算率 1.317):

• CGFO £6.254bn × 1.317 ≈ $8.24bn → 82.4 亿美元(YTD)。(GSK[19])

• FCF £3.069bn × 1.317 ≈ $4.04bn → 40.4 亿美元(YTD)。(GSK[19])

• 回购已执行 £1.1bn × 1.317 ≈ $1.45bn → 14.5 亿美元(YTD 已回购)。(GSK[21])图表 2.3 — 2025 Sep YTD 现金流 / 回购 / FCF(亿美元)

数据来源:GSK Q3 2025 slides & Q3 press release(29 Oct 2025)。换算率:2025 年度平均 1.317(see Macrotrends / x-rates)。(GSK[19])2.4 财务模型框架(关键假设:产品上市节奏、价格/渗透、折现率、市场渗透曲线)

说明:

本节给出 可直接被用于第 3 章估值与第 4 章管线商业化预测 的财务模型架构(数学/逻辑框架 + 关键数值假设模板)。

所有假设会在模型中被单独标注并可替换(用户可指定不同情景)。建模原则与边界条件

1. 时间范围:

基线模型 2025–2035(10 年显性期),末期采用 Gordon 成长模型。

2. 折现率(WACC):

基线采用 8.5%(示意值 —— 估值章节会用多种贴现率比较;本节只是模板)。

3. 收入建模方法(分产品/分阶段):

对每个“待量化的重点资产”采用 市场规模 × 市场份额(渗透路径) × 价格;

其中市场份额按上市年份逐年引入(典型 S-curve:上市年 1% → 年2 5% → 年3 15% → 达峰 25% — 可替换为资产特定曲线)。

4. R&D/SG&A 投入:

保持 R&D intensity 在**15–22%**区间(参考 GSK FY2024 的 20%),SG&A 随收入扩张但以经营杠杆体现(高增长期 SG&A 增速低于收入增长以体现杠杆效应)。(GSK[22])

5. 税率:

采用有效税率 18–21% 区间(示意;实际以 GSK 税务披露为准)。

6. 资本开支:

基线 CAPEX 以公司近年净 PP&E 投资率(net tangible capex)为基础(Q3 slides 指出 Sep YTD net tangible capex = £0.765bn),并考虑 2025–2030 年美国 $30bn 投资分摊(资本化/运营化节奏在模型中单列)。(GSK[19])模型结构(模块化)

• 输入表(Inputs):

历史数据(已换算亿美元)、汇率、折现率、分产品市场假设(市场规模、价格假设、渗透曲线)、税率、资本化政策等。

• 产出表(Outputs):

分年收入、分年 EBITDA / Core OP / 税后净利 / FCF、折现现金流(DCF)、并生成情景对比图。

• 敏感性表(Sensitivities):

对关键变量(价格 ±10%、渗透达峰 ±5pp、WACC ±1%)做“切片扫描”。

• 验证点(Checks):

历史重建(模型可重建 FY2021–FY2024 实际数值;任何偏离需解释)。建模示例

注:上述示例仅为模型化渗透曲线的可执行模板;

实际对每个资产(如 Shingrix/Arexvy/核心 oncology asset)会使用专门的 max_share/ ramp_years/价格参数并结合市场规模(来源:IQVIA / Evaluate / 公司披露的 TAM)。2.5 敏感性与情景分析(基线 / 乐观 / 悲观)要点

• 在并购/管线驱动的生物医药公司估值中,3 个变量 最常导致估值波动:

临床/产品上市成功率(决定上市年份与概率调整)、上市后价格与市场份额(渗透)、折现率(WACC)。

本节构造一个可复制的情景/敏感性样本(只示范方法;若同意我将在第3章把所有情景以 DCF 输出并给出数值表)。

• 场景定义(示例):

• 基线:产品按公司 guidance/市场常规渗透(上节默认 S-curve),WACC = 8.5%,价格假设按 IQVIA 基线。

• 乐观:上市成功率提高 10pp、达峰市场份额提高 30%(相对基线的百分比提升)、WACC 降至 7.5%。

• 悲观:上市延后 2 年、达峰份额下降 40%、WACC 提升至 9.5%。敏感性示例(基于 FY2024 FCF 基线的情景影响示范)

说明:

下面演示对“FCF(2030 年累计折现值 / 或者 2025–2030 的累积 FCF)”如何受上述变量影响的样本

—— 这属于预测/情景建模,因此数据基于模型假设而非公司历史数字(文中明确标注)。

图表 2.4 — 情景比较(基线 / 乐观 / 悲观):示例柱状(单位:折现后 NPV,示例值)

结论(对标与决策要点)

1. 收入已在 FY2022–2024 呈现回稳并逐步增长(以“亿美元”计 FY2024 = 390.0 亿美元);

Specialty 医疗为主要增长引擎(该结论在第1章与第4章互为支撑)。(GSK[3])

2. R&D 强度(FY2024 R&D = £6.4bn ≈ 79.5 亿美元)处在高位

公司选择在维持高 R&D 投入的同时推进并购/许可与产能投资(例如美国 $30bn 投资计划)

因此未来数年资本开支与并购现金流将是估值敏感点。(GSK[22])

3. 现金生成能力良好(2025 Sep YTD CGFO ≈ 82.4 亿美元,FCF ≈ 40.4 亿美元)

为进一步并购与持续股东回报(已执行回购)提供了资金保障;

但需要在模型中分别剔除/包括 Zantac 支付等一次性项以得到正常化的 FCF。(GSK[19])本章参考与主要出处(供核验)

• GSK Annual Report 2024(Group turnover / segment figures / R&D £6.4bn / core operating profit £9.1bn)。(GSK[3])

• GSK Q3 2025 Results slides(29 Oct 2025) — Sep YTD CGFO / FCF / Q3 单季销售 / 回购进度 / 部分业务线细分。(GSK[19])

• GSK FY2022 & FY2023 results announcements(历史收入数据)。(GSK[17])

• 年度汇率(年度平均):Macrotrends / x-rates(用于 2021–2023 / 2025 年度平均换算)。(宏观趋势[15])第3章:估值比较与市场定价3.1 可比公司与替代标的选择(方法与样本)方法论(如何选取可比公司)

• 以 业务/收入结构、产品组合(疫苗、专科药、传统处方药)与地理/市场覆盖相近 为首要因子;

其次参考市值规模与投资者关注度(大型跨国药企更能代表“全球可比定价环境”)。

• 选择池(本报告样本):Pfizer(美国)、Novartis(瑞士)、Roche(瑞士)、AstraZeneca(英/瑞)、Sanofi(法国)。

• 理由:这些公司均为综合型大药企,覆盖疫苗 / specialty / large-volume Rx,且其市场估值往往被用作全球制药板块的基准与比较对象。

• 排除或补充说明:

若对“纯疫苗企业”或“纯生物技术(小市值、高成长)”进行专题比较,应另外建立子池(例:Moderna、BioNTech),本章以“大型综合制药并含疫苗/专科药”的横向比较为主(便于对标 GSK 的组合特征)。

参考与来源:

公司年报、行业排行(PharmExec、DrugDiscoveryTrends)和实时市场数据(Yahoo Finance、StockAnalysis、GuruFocus 等)。(pharmexec.com[23])3.2 相对估值指标(EV/Revenue、EV/EBITDA、P/E、PEG;历史分位)样本公司与关键估值比率

下表列出每个可比公司的 Enterprise Value / Revenue (TTM) 与 EV / EBITDA (TTM)(数据来自 Yahoo Finance / StockAnalysis / GuruFocus / Multiples.vc 等公开页面;每行末尾标注来源)。这些是用于横向比较的“市场定价”指标(非模型预测)。

• GSK (GSK)

• EV / Revenue ≈ 2.6x. (StockAnalysis[24])

• EV / EBITDA ≈ 8.8x. (GuruFocus[25])

• Pfizer (PFE)

• EV / Revenue ≈ 2.9–3.0x. (财经图表[26])

• EV / EBITDA ≈ 10.1x(来源:Yahoo / Finbox 报表)。(雅虎财经[27])

• AstraZeneca (AZN)

• EV / Revenue ≈ 5.4x(stockanalysis 报表显示 ~5.38x)。(StockAnalysis[28])

• EV / EBITDA ≈ 15.1x。(StockAnalysis[28])

• Novartis (NVS / NOVN.SW)

• EV / Revenue ≈ 4.8x(StockAnalysis / multiples 数据)。(StockAnalysis[29])

• EV / EBITDA ≈ 10.7x。(StockAnalysis[29])

• Sanofi (SNY / SAN.PA)

• EV / Revenue ≈ 2.6x(~2.57–2.68x 报表区间)。(GuruFocus[30])

• EV / EBITDA ≈ 9.6x。(Twelve Data[31])

• Roche (RHHBY / ROG.SW)

• EV / Revenue ≈ 4.3x(Yahoo 报表显示 4.31x)。(雅虎财经[32])

• EV / EBITDA ≈ ~15.2x。(雅虎财经[33])

注:多个数据源在小数点层面存在轻微差异(取决于 EV 与 EBITDA 的时间窗和货币转化),但整体横向格局稳定:AstraZeneca / Roche / Novartis 等传统欧洲制药巨头的 EV/Revenue 与 EV/EBITDA 通常高于 GSK 与 Pfizer,部分原因在于其产品/利润结构、增长预期与投资者偏好差异。来源见每行注释。(StockAnalysis[24])图表 3.1 — 横向比较:EV/Revenue 与 EV/EBITDA(Bar chart)

主要数据来源(逐项):GSK — StockAnalysis / Yahoo / GuruFocus. Pfizer — Finbox / Yahoo. AstraZeneca — StockAnalysis. Novartis — StockAnalysis / Company Q3 2025 release. Sanofi — Yahoo / StockAnalysis. Roche — Yahoo. (见上文逐项引用)。(StockAnalysis[24])3.3 贴现现金流(DCF)框架与关键驱动(管线残值、长期增长率、风险调整)框架(模块化、可审计)

1. 显性期(Forecast horizon):

通常 10 年(本报告默认 2025–2034),之后采用 终值(Terminal value)。

2. 现金流口径:

采用 Free Cash Flow to Firm (FCFF)(税后营业利润 + 非现金项 - ΔNWC - CAPEX),以便估算企业价值(EV)。

3. 折现率(WACC):

EV 折现使用加权平均资本成本(WACC)— 包括成本资本、税盾与资本结构。

WACC 的估算应基于市场资本结构(市值债务比)、无风险利率、贝塔(行业调整)和市场风险溢价。

4. 风险调整:

对早期/临床阶段资产采用概率加权现金流(risk-adjusted NPV);

对 late-stage / near commercialization 资产用较低折现/较小调整。

5. 管线残值:

显性期届满仍在产出贡献的资产应计入终值;

对寿命短或专利期有限的药品要谨慎处理(采用贴现至专利期终止的残值而不是长期永续增长)。DCF 中“最敏感”的驱动

• 上市时间 / 上市成功概率(临床延后或失败对现金流影响最大)

• 市占率达峰 & 达峰时间(渗透曲线)

• 产品定价与医保覆盖(影响单价与可及性)

• 长期增长率(Terminal g)(小幅变化会对终值产生放大效应)

• WACC(每 1% 变化对 EV 有明显影响)DCF(计算示例/伪代码)

下面给出一个可复制的 FCFF → DCF 简化计算模版(用于把第2章的收入预测转成折现现金流)。

真实模型会把每个产品/业务线的分项销售、边际、CAPEX 与营运资本逐年展开并概率加权。

在第4章(管线)中,将逐项目把上市年份与成功概率导入上述模型,计算每个资产的 risk-adjusted NPV(R-NPV),并把 R-NPV 汇总形成公司的管线残值输入 DCF(对公司整体估值贡献分层显示)。3.4 估值分歧来源与不确定性(诉讼、重大临床失败、定价/医保风险)主要不确定性与对估值的影响(并附引用)

1. 法律诉讼与一次性费用(示例:Zantac):

GSK 在 2024 年达成 Zantac 诉讼的和解(高达 $2.2bn / ~£1.8bn),一次性费用对当期净利润与现金流有实质影响,但对 Core 指标影响有限;投资者在估值时需区分“core vs total”口径。(路透社[34])

2. ViiV 结构与收益认定:

GSK 对 ViiV 持股并并表其收益,但收益归属与股权安排(与 Pfizer、Shionogi 的合作安排)可能影响会计呈现与未来分红流;

并可能导致市场在估值时对 GSK 的“管线/权利”计价存在折扣或溢价。(Trading Economics[35])

3. 临床失败/时间表延误:

任何 late-stage 失败或监管延误都会显著降低 R-NPV,从而影响 DCF 中的显性期现金流。

此风险在并购高估值与早期授权中尤为关键(见第4章与第7章)。

4. 定价/医保政策风险(尤其是美国 Medicare 与中国医保):

美国政策(如 Part D 改革)或中国集中采购 / 医保谈判会对药品定价与可及性产生系统性影响,导致现金流基线下降(例如 Pfizer 报道里就提到 Medicare 设计会影响 2025 的销售预期)。(雅虎财经[36])

5. 宏观 / 汇率:

GSK 的收入为多币种构成(英镑/美元/欧元/人民币),汇率波动会改变公司以美元计价的历史基线与未来展望,估值模型需对 FX 敏感性进行测试。

结论:在实务估值过程中,必须同时并列展示“Core/normalized”估值(剔除一次性项)与“Reported”估值,并对管线进行概率加权、对 ViiV 等合资/子公司权益进行单独估值与折现,以避免双重计价或遗漏权利收益。3.5 对国内企业对标的估值映射方法(跨境估值调整要点)目的

为把 GSK 的“全球估值”映射到对标国内企业(A 股 / H 股 / 在华上市生物医药公司)时,提供一套可操作的调整矩阵,保证横向对比时的可比性与公平性。主要调整项(操作性清单)

1. 货币与汇率校正:

所有历史数据统一换算到同一计价单位(本报告:亿美元);

对未来预测应使用公司可核验的长期/预测汇率,并在敏感性里展示 ±5–10% FX 情景。

2. 税率与会计政策:

国内公司税率、资本化规则、收入确认(尤其是政府补贴 / 医保回款)与 IFRS/US GAAP/UK GAAP 的差异会改变现金流口径,需要在映射时做税后净利润与 FCFF 的调整。

3. 市场风险溢价(Country Risk)调整:

为反映中国/其他新兴市场的额外系统性风险,估值映射时可在 WACC 中加入 Country Risk Premium 或对比折扣(通常为 0.5–2.0% 区间,视宏观/政治/资本市场开放度而定)。

参考 Damodaran 等方法论(在实际模型中数值化)。

4. 增长与可及性差异:

国内企业在本土市场可能享有更高渗透率或更快速增长,但全球企业在国际市场占比高;

对标时需把“可比市场口径”(仅中国 / 全球 ex-China / 全球)统一起来。

5. 估值倍数调整(Local liquidity & investor multiple):

A 股 / H 股所承受的估值分位通常受流动性与本地估值惯例影响:

可采用“国际可比倍数 × 本地流动性折扣系数(或溢价)”来映射。

6. 治理 / ESG /合规风险溢价:

跨国公司通常在治理披露与合规上不同于本土公司,这也会反映在估值倍数上(可作微调项)。映射实例(操作说明)

• 若要把 GSK EV/Revenue = 2.6x 映射为“可对比于某 A 股制药公司”的参考倍数,步骤为:

1. 将 A 股目标公司历史及 TTM 指标换算为美元口径;

2. 调整 A 股公司 WACC(加上 0.75% 的 country premium,示例)并重新计算相应的 DCF/EV;

3. 以调整后的 EV/Revenue 或 EV/EBITDA 与 GSK 对比,并标注“调整项与理由”。

结论:跨境对标应以“可替换性(可比产品线)”和“风险调整(WACC/country premium/会计差异)”为核心,避免直接把外国倍数生拉硬套给国内公司。本章小结

1. 截至 2025-11-22,GSK 的市场定价(EV/Revenue ≈ 2.6x;EV/EBITDA ≈ 8.8x)处于 全球大型制药公司中下至中位数(低于 AstraZeneca / Roche / Novartis 的倍数,但接近 Pfizer / Sanofi)。

2. 这反映出市场对 GSK 既认可其 Specialty / Vaccines 的增长同时也在对一次性诉讼(Zantac)、ViiV 架构与政策/定价不确定性保持谨慎。(StockAnalysis[24])第4章:增长驱动与管线结构分析4.1 管线全景(按治疗领域、临床阶段分布、关键资产目录)

要点总结(高阶结论,避免与后续小节重复)

• 截至 Q3 2025,GSK 官方披露 “62 potential new vaccines and medicines in pipeline”,并在 Q3 报告中给出按临床阶段的明确拆分:

Phase I = 26;Phase II = 20;Phase III / Registration = 16(公司幻灯片页“R&D pipeline — ongoing clinical development”)。

这些资产分布在四大核心领域:Respiratory, Immunology & Inflammation (RI&I)、Oncology、HIV、Infectious diseases(公司策略性聚焦领域)。(gsk.com[19])

• 公司同时指出 “15 scale opportunities launching by 2025–31(每项非风险加权峰值潜力 >£2bn)”,

并且“more than 35 additional Phase I/II assets”用于持续补充二线及早期创新池,体现“短期以 15 项规模化机会为发动机,中长期以早期资产保证创新流水线”的双轨推进策略。(gsk.com[19])可视化:按临床阶段的管线资产数量(来源:GSK Q3 2025 pipeline appendix)

主要数据来源:GSK Q3 2025 — “R&D pipeline — ongoing clinical development” / pipeline assets and clinical trials report.(gsk.com[19])4.2 重点资产深度(每个重点项目的作用:市场规模、竞争格局、关键里程碑与时间表)

(此节只列“重点项目”目录及关键事实/里程碑)

公司在 Q3 2025 明确列为重点/即将进入关键里程碑或属于“15 scale opportunities”的若干资产(非穷尽),并在幻灯片中逐一标注了阶段与近期催化剂:

1. depemokimab (GSK3511294) — 长效 anti-IL-5 抗体(适应症:severe asthma、CRSwNP、COPD 等多适应症)

• 阶段/里程碑:Phase III(ENDURA-1/2 已启动);

• 公司在 Q3 slides 提及 PDUFA / regulatory catalyst:depemokimab 16th December(即 2025-12-16) 的信息(幻灯片中明确列出即将的监管日程)。

• 资产被列入“15 scale opportunities”。(gsk.com[37])

2. Nucala (mepolizumab) — COPD indication (MATINEE)(注:Nucala 为已上市资产,但公司在扩展 COPD 等新适应症)

• 里程碑:Phase III(MATINEE)正在推进,属于 Specialty 的扩大化商业化路径。(gsk.com[37])

3. camlipixant (GSK5464714) — P2X3 拮抗剂(适应症:Refractory chronic cough)

• 阶段:Phase III(CALM-1 等)

— 商业化价值高,竞争对手少但存在类似 P2X3 类竞品(需在深度页比较安全/耐受性与差异化)。(gsk.com[37])

4. Blenrep (belantamab mafodotin)(收购/引入后用于 multiple myeloma)

• 阶段:多项 Phase III 试验(DREAMM 系列)在进行;被列入 2025–2026 关键催化剂清单(Oncology 优先)。(gsk.com[37])

5. GSK5764227 (ADC targeting B7-H3) — ES-SCLC(广度适应证,可涉肺癌等实体瘤)

• Progression:已“Progressed to Phase III”(Q3 2025 披露)。对 GSK 的 oncology pipeline 具有“转型潜力”(公司在幻灯片中强调)。(gsk.com[19])

6. Jemperli (dostarlimab) — 已上市/在研的 PD-1 抗体拓展(例如 dMMR/MSI-H colon/rectal 等)

• 里程碑:多项 pivotal 数据与区域监管审查在 2025–2026 期间有关键 readouts(公司幻灯片列出将推动额外适应症)。(gsk.com[19])

7. Arexvy (RSV vaccine, adult) 和 Shingrix (herpes zoster vaccine) — 已上市疫苗、属于 Vaccines 业务的持续增长驱动

• Q3 2025 披露:Shingrix Q3 单季销售 £830m(Q3) / YTD £2,550m(公司披露);Arexvy Q3 单季 £300m(两者均贡献到 Vaccines growth)。这两款是短期内 Vaccines 营收最重要的驱动。(gsk.com[12])

8. Gepotidacin (Blujepa) / tebipenem / other anti-infectives(补强 Infectious Diseases 与抗生素组合)

• 里程碑:priority review / regulatory pathway 在推进(Gepotidacin 得到 Priority Review 披露)。(gsk.com[19])

9. efimosfermin (GSK6519754)(长效 FGF21 类,用于 MASH/NASH)

• 公司把 efimosfermin 列入 15 scale opportunities 之一(公司幻灯片强调为 2031 潜在大额机会,见公司 2031 outlook 页面)。(gsk.com[19])

10. bepirovirsen (GSK3228836)(HBV antisense)以及多项 HBV 靶点(siRNA、PAPD5 抑制等)

• 里程碑:在 AASLD 等 2025 会议有数据披露(公司 press release for AASLD 2025)。(gsk.com[38])

说明:以上为公司在 Q3 2025 官方材料中高亮/列入“近期催化”或“15 scale opportunities”列表的典型代表;

Pipeline Appendix(88 页 PDF)中对每一条资产都给出 clinicaltrials.gov 编号、试验设计与 timeline,可直接用于把每个资产映射到第2章财务模型(上市年份 / Success probability / peak share)。(gsk.com[37])4.3 临床与监管时间表(NDA/BLA、加速通道、海外/中国注册计划)

要点(事实罗列,含具体披露日期/里程碑)

• 总体时间框架:

公司在 Q3 2025 slides 明确列出 2025–2026 的“Upcoming pipeline catalysts”与监管时间点(如 depemokimab 的 PDUFA/decision date、“by year end 开始 pivotal Phase III trials” 等)。

这些时间点是财务建模与估值里最重要的输入。(gsk.com[19])

• 具体举例(公司披露的关键监管里程碑):

• depemokimab:

PDUFA / regulatory decision date 列示为 16 December 2025(公司 slides / announcement 有该时间点提示)。

该事件若按时成功将直接触发美国上市与商业化启动(影响 2026–2027 收入)。(gsk.com[37])

• GSK5764227 (B7-H3 ADC):

已进 Phase III(EMBOLD SCLC-301 recruiting),Phase III 读出与注册步伐将是 2026 年后的关键催化。(gsk.com[19])

• Jemperli 拓展(rectal/colon/other):

多个 pivotal 试验与潜在的区域提交(US/ EU)在 2025–2026 年区间有关键数据点(公司 slides 列出 AZUR-1 pivotal data 预计 H2 2026)。(gsk.com[19])

• Shingrix / Arexvy:

公司在 Q3 报告列有中国 / Europe 的 uptake 情形与监管进展(Shingrix 在中国的 uptake 在 2025 YTD 有下滑的表述,但公司继续推动区域接种率);

疫苗的上市后扩展与国家免疫规划(NIP)/医保影响是关键的市场准入风险/机遇点。(gsk.com[12])图表 4.2 — 近期监管/里程碑路线图(示例:2025 H2 – 2027 H2 的关键催化事件)

说明:

上图为关键催化事件示意;

详细每条试验的 start/primary readout/expected submission date 可从 pipeline appendix 的 NCT 编号条目对应 clinicaltrials.gov 的 timeline 逐条核对(该 appendix 每条资产均提供 NCT 编号与 trial start/readout 信息)。(gsk.com[37])4.4 商业化前景评估(定价/获取、医保覆盖、渠道诉求与市场进入难点)

要点(事实 + 商业判断框架 — 可用于后续建模/对接国内企业合作策略)

• 疫苗(Shingrix / Arexvy):

短期为 Vaccines 业务提供现金流与利润率;

关键商业化问题包括:国家层面的接种推荐(e.g., ACIP 类似机构)、医保/国家免疫计划的纳入、以及在中国等市场的本地准入(Q3 报告指出 Shingrix 在中国有需求波动)。

定价上,疫苗的单剂价与接种覆盖率直接决定总收入基线。(gsk.com[12])

• Specialty Medicines(depemokimab / Nucala COPD / camlipixant 等):

• 高度依赖医师处方行为与专科渠道(pulmonology / immunology / oncology)。

• 进入中国或其他发展中市场时面临:

临床本地化注册要求、医保谈判与定价审查、以及慢性病患者筛查与诊断路径(例如 eosinophilic asthma 的生物标志物检测覆盖率决定潜在可达患者基数)。(gsk.com[37])

• Oncology(ADC、KIT 抑制剂等):

入市速度快但竞争激烈(先行/同类 ADC、PARP 抑制剂、PD-1 联合等)。

GSK 在 slides 中列出多个 ADC 与小分子资产,商业化成败将取决于差异化疗效/毒性谱系与组合疗法定位(是否能替代现有标准或用于难治/后线人群)。(gsk.com[19])

• HIV(ViiV 资产组合):

长期稳定的现金流来源(2024–2025 reflected in Specialty sales / HIV sales)。

但公司与 ViiV 架构(ownership / profit share)和长期定价/医保谈判会影响归属到 GSK 的商业化现金流(需要在估值模型中单独处理 ViiV 的权益与分红)。(gsk.com[39])

商业化风险/进入难点清单(供合作策略参考)

1. 市场准入/医保谈判(尤其中国)

— 需提前准备 health-economic evidence、地方上市后真实世界数据(RWE)与对价谈判策略。

2. 诊断/筛查覆盖率

— 对以生物标志物为前提的 specialty drugs(如 eosinophilic asthma)尤其关键。

3. 本地化生产/供应链

— 疫苗/生物制剂在中国市场常需本地商业化合作或技术转移以满足监管与采购要求。

4. 定价与支付模式创新

— 结果导向支付、按疗效付费等可能在某些市场推进。4.5 风险矩阵(临床失败概率、组合集中度、供应链与生产风险)

(事实 + 风险评估模板,便于把每项风险映射到第2章财务模型与第3章估值中的概率/折扣项)

A. 临床与开发风险(概率与影响)

• 早期(Phase I/II)资产:

高失败率(行业基线:从 Phase I 到 Approval 的概率通常 <10–15%)

——对公司长期 pipeline 是“选才库”,对短期估值影响小但长期价值关键。

• 晚期(Phase III / Registration)资产:

失败或不利读出将直接冲击短期现金流与估值(例如 depemokimab 的 regulatory decision 若不好将明显影响 2026–2028 收入预测)。

公司已在 Q3 slides 指出多个即将或刚进入 Phase III 的关键资产(见 4.2)。(gsk.com[19])

B. 业务/收入集中度风险

• GSK 自 2024 起较多依赖 Specialty / Vaccines 的若干“规模化机会”(公司列出 15 项 >£2bn)。

• 若其中 1–2 项失败或市场被更强竞争者抢占(例如 oncology ADC 或 并线 PD-1 组合),对公司未来 2028–2031 的收入有显著冲击

——需在模型中对“15 项”分别进行风险加权。(gsk.com[19])

C. 供应链与生产风险

• 疫苗与一些生物制剂对产能、原材料(如 adjuvant、表达系统)与冷链高度敏感。

• 公司在 Q3 slides 中宣布对美国的 $30bn 投资(R&D + manufacturing),表明 GSK 正在用资本缓解长期产能/供应风险,但短期迁移/扩产仍存在执行风险(capex time-lag)。(gsk.com[19])

D. 法律/监管/政策风险

• Zantac 式的一次性诉讼影响短期报表与现金,但公司会以 Core 指标向市场展示经营韧性(见第1–3章)。

• 此外,美国医保改革或中国集中采购政策会改变定价弹性与可及性,需在估值中以情景分析处理。(gsk.com[21])本章小结

1. 管线规模与阶段构成:

GSK 在 Q3 2025 披露的管线为 62 个潜在新药/疫苗(Phase I=26、Phase II=20、Phase III/Registration=16),并明确“15 项规模化机会(>£2bn,launch 2025–2031)”是短中期增长的核心。

这一事实将直接映射到第2章的财务模型(收入时序、R&D 计划)与第3章的估值(R-NPV、DCF)。(gsk.com[19])

2. 短期催化与不确定性:

depemokimab 的 2025-12-16(PDUFA/decision)等近端监管事件,以及 2026 年一系列 pivotal readouts(Jemperli、GSK5764227 等)会在 2025–2027 年间形成估值催化或风险点。

应在模型中对这些时间点做情景/选项价值处理。(gsk.com[37])

3. 商业化/市场进入要点:

疫苗(Shingrix/Arexvy)与 HIV 仍是稳健现金流来源;

Specialty (RI&I/Oncology) 是增长核心,但进入中国/新兴市场需解决注册、本地化生产与医保准入问题(这直接影响与国内企业的合作路径:技术转让、联合申报、本地化生产/分销等)。(gsk.com[12])附:本章所用关键数据(摘要 & 引用)

• GSK Q3 2025 results slides (29 Oct 2025) — 总结性数据、15 scale opportunities、pipeline counts(Phase I/II/III 分布)、重要里程碑(depemokimab PDUFA、EMBOLD 等)。(gsk.com[40])

• GSK Q3 2025 pipeline assets and clinical trials report (Q3 pipeline appendix, 88 pages) — 每个资产的 NCT 编号、试验设计、trial start/primary endpoints、phase 说明(用于逐资产映射到财务模型)。(gsk.com[37])

• GSK Q3 2025 results announcement / press release

— Q3 单季及 YTD 销售分布(Specialty / Vaccines / General sales

— 用于把重点资产的短期 commercial baseline 与公司共识对齐)。

示例数据(英镑,随后按 2025 平均汇率转换):

Total Q3 sales £8.547bn;Specialty £3.4bn;Vaccines £2.7bn;General £2.5bn;Shingrix Q3 £830m;Arexvy Q3 £300m;HIV Q3 £1.9bn;Trelegy Q3 £700m。(gsk.com[12])第5章:业务模式与商业化能力5.1 产品组合管理(核心产品生命周期管理、交叉销售与捆绑策略)

要点(不重复财务/管线章节)

• GSK 的产品组合管理以“三大业务线(Specialty Medicines / Vaccines / General Medicines)+ ViiV/HIV 作为独立现金流引擎”为基础,运营目标是:

保持已上市产品(Shingrix、Arexvy、Trelegy、HIV 组合等)的持续现金流,同时通过适应证扩展与衍生产品(e.g., Nucala COPD、depemokimab 等)实现增长。

公司在 2024–2025 的公开资料中明确将“生命周期延伸(label expansion)、组合交叉销售与捆绑(vaccines + specialty bundles)”列入商业优先级。(gsk.com[6])

• 交叉销售 / 捆绑举措示例:

• 在呼吸/免疫领域,GSK 采用将长期慢性病药物(Trelegy、Nucala、depemokimab 等)与疫苗接种机会(如流感/肺炎/RSV)在呼吸科门诊做交叉倡导的路径,以提升每位患者的客户终身价值(LTV)。

• 在医院/肿瘤科,Oncology 的 ADC/PD-1 联合治疗方案通过 KOL(关键意见领袖)和多学科会诊(MDT)推进组合处方,从而提高新药 uptake。(gsk.com[41])

• 生命周期管理三板斧:

1)适应证扩展(label expansion);

2)剂型/给药模式优化(长效制剂、携带/自注等);

3)价值证据(HEOR、RWE)推进医保谈判与持续付费。

第4章中列出的重点资产(depemokimab、Nucala COPD、Blenrep 等)即通过此三板斧推进商业化扩张。图表 5.1 — 以 Q3 2025 单季产品(示例)展现“已上市核心产品的占比”(所用数据来自 GSK Q3 2025 slides & transcript)

• 用到的公开数字(英镑):

• Q3 total sales £8.547bn;Shingrix Q3 £830m;Arexvy Q3 £300m;Trelegy Q3 £700m;HIV Q3 £1.9bn(来源:Q3 slides/transcript)。

换算率:2025 年度至今平均 $1.317/£(用于 GBP→USD,再转为 亿美元)。(gsk.com[40])

说明:

图示凸显 GSK 已上市核心产品在短期营收池的份额,便于识别在哪些现有资产上做交叉销售或生命周期延伸。

数据来源:GSK Q3 2025 slides / transcript(Oct 29, 2025)。(gsk.com[40])5.2 销售与市场渠道(直销、合作分销、本地化商业团队与渠道外包模式)

要点(事实 + GSK 的实践与对国内企业的启示)

• GSK 的渠道策略:

在**主要发达市场(US/EU)采用自建商业化网络(直销+本地化商业团队)**以最大化产品定价与市场穿透;在**部分区域(若干亚洲/发展中国家)采用授权/合作分销或合资+本地化生产**来满足监管与采购

(包括中国的合作模式,例如与恒瑞/Hengrui 的合作案显示 GSK 在中国采用“排除中国市场的许可/合作+当地研发/商业化权保留给中方”的灵活模板)。(gsk.com[42])

• 中国本地化举措:

GSK 在中国推行本地化商业团队,并对某些类别采取“合作 + 技术转移 / 许可落地”的方式(例如与恒瑞的合作,GSK 支付 $500m 以获得选项与全球商业权,但保留中国地域例外),这种做法显示 GSK 倾向用资本+合作实现快速进入与风险分担。(gsk.com[42])

• 渠道外包 / 合作分销的使用场景:

对于疫苗等对冷链/库存管理要求高且采购以政府/公共卫生项目为主的市场(部分发展中国家),GSK 常使用当地分销伙伴或通过全球HUB+本地承运人进行招投标集中供货。

对于 speciality drugs,在中国/亚太常采用合资或授权给本地制药企业做登记与商业化(能加速审批与医保谈判)。(gsk.com[6])图表 5.2 — 渠道使用场景矩阵(示意热图:自建 vs 合作 对于不同产品类别)

(此图为示意性“渠道偏好矩阵”,用以快速判定何种产品适合直销或合作模式;数值为离散评分来源于公开披露与行业实践,而非财务预测。)

注:

矩阵中的评分是基于公司公告(自建商业团队在 US/EU 的重要性)和公开合作(例如 Hengrui 合作)对不同产品类别的偏好总结。5.3 定价、报销与市场准入(欧美/中国不同支付体系下的策略)

要点(事实 + 策略要点)

• 美国:

商业化以私营保险与 Medicare/Medicaid 为主。近年政策改革(例如 IRA / Medicare Part D 改革)对高价 specialty 药物的定价与报销有实质影响;

GSK 在 Q3 2025 transcript 中指出已“导航 Medicare 改革影响并将其范围调整到较低端预期”。

因此在美国,GSK 通过**HEOR 数据、价值论证(value dossiers)和结果导向合同(outcomes-based contracting)**来维持定价与市场准入。(gsk.com[43])

• 欧洲:

多国采用集中 HTA(Health Technology Assessment)与价格谈判;

GSK 在欧盟市场常依靠 HEOR、成本效果(QALY)分析证明支付价值,并与各国 payers 协商上市价和报销分级。(gsk.com[6])

• 中国:

集中采购与医保谈判(NRDL)对创新药进入及价格形成构成主要挑战;

GSK 在中国的实践包括:

本地化临床试验数据提交、价值证据准备、与本地合作伙伴联合申报/商业化,以及在必要时考虑本地生产/技术转移以赢得招投标或医保纳入(例如与恒瑞的合作示例)。(gsk.com[42])

• 行动要点(对国内合作方):

若与 GSK 合作(license/ co-development/ manufacture),应优先准备:

1)中国/地区特定 HEOR 模型与 RWE 方案;

2)产品差异化的经济价值证明(包括 budget impact);

3)可行的本地供应链与质量体系证据(以满足招投标/医保纳入要求)。(ISPOR.org[44])图表 5.3 — 三大市场(US / EU / China)市场准入对比(示意条目:审批速度、定价压力、HTA 要求)

说明:

图表为示意性的“市场准入压力指数”,基于公开资料与行业通行评价(例如 GSK 在 Q3 2025 transcript 对 Medicare 改革的表述、欧盟 HTA 强度与中国医保集中采购实际操作)。5.4 客户/利益相关者生态(医院、专业医师、政府/医保、患者组织)

要点(事实 + 营销/BD 实务)

• 医院与专科医生(HCP):

GSK 在 Specialty / Oncology 领域依赖 KOL 驱动与学术推广(publications, investigator-initiated trials)。

其商业化团队常与学术中心/大型医院建立关系以推动晚期线索与真实世界数据(RWE)收集。(gsk.com[41])

• 政府 / 公共采购机构:

在疫苗与部分抗生素/传染病产品上,政府与公共采购是主要客户。

GSK 的全球公共事务团队会直接参与投标、战略库存(如 CDC stockpile)与疫苗免疫计划合作(Q3 transcript 提到 CDC stockpile 对 Established vaccines 的影响)。(gsk.com[12])

• 患者组织 / 患者倡导团体:

在慢性病(asthma, COPD)与罕见病/肿瘤领域,GSK 与患者组织合作以提高疾病意识、筛查率与依从性,同时收集 PATIENT-REPORTED OUTCOMES(PROs)用于 HEOR/HTA。(zs.com[45])

• 商业化矩阵(如何接触):

对不同 stakeholder 采用分层沟通:

KOL/医院(学术会议、临床合作)、付费方(HEOR dossiers、budget impact analysis)、患者(教育计划、数字化支持工具)。

这一矩阵在 GSK 的全球商业playbook 中反复出现(公司公开战略与 Q1/Q3 报告)。(gsk.com[6])图表 5.4 — Stakeholder Engagement Wheel(示意雷达/圆环,显示接触优先级与典型工具)

(此为策略可视化,非财务数值;展示 GSK 面向不同利益相关者使用的典型工具与优先级)

说明:

该图帮助业务/BD团队快速识别在设计合作方案时需要平衡的关键利益方与对应举措(例如推动医保入组时应优先做好 Payer dossier + RWE;

推动医院/医生处方应重视 KOL/academic evidence)。(gsk.com[6])5.5 商业化转型(数字化营销、价值证明与 HEOR 能力)

要点(事实 + GSK 实践)

• 数字化与全渠道(Omnichannel):

GSK 明确在全球商业化中推进 omnichannel 营销(线上教育平台、数字 KOL 互动、患者支持 app 与远程监测方案)。

公司在职位发布与案例研究中频繁招聘数字/omnichannel 岗位(例如 CX Omnichannel roles),并在 2024–2025 的行业报道中被引用为数字化转型的代表公司之一。(in.linkedin.com[46])

• HEOR / RWE:

GSK 在 HEOR 投入与 RWE(real-world evidence)收集上非常活跃(公司资助/合作的 HEOR 研究常见于 ISPOR 与 AASLD 等学术会议),这些数据是医保谈判、价格/报销文件与上市后价值维护的核心。

公司也经常与第三方(e.g., Analysis Group)合作生成 HEOR 证据。(analysisgroup.com[47])

• 商业化转型的三项实践:

1)建立以患者为中心的数字支持与依从性计划(提升真实世界疗效并降低脱落);

2)把 HEOR/RWE 集成到上市前后价值证明路径(支持 HTA);

3)在销售端应用数据驱动的 KAM(Key Account Management)与精准营销以提高 ROI。(zs.com[45])图表 5.5 — 数字化与 HEOR 投资优先级(示意:投入强度评分)

说明:上图反映 GSK 把 RWE/HEOR 与数字患者支持放在商业化转型的核心——这与其在市场准入策略中强调的“基于价值的定价/合同”高度一致。(zs.com[45])本章结论与对国内企业合作建议(操作性提示)

1. 与 GSK 合作时的商业要点:

若国内企业希望与 GSK 建立商业合作(license / co-dev / manufacture),应优先在 HEOR/RWE(准备本地化证据)+ 本地合规/质量体系(支持招投标/医保)+ 渠道/分销能力(含冷链/疫苗) 三个维度做好准备,才能显著提升谈判议价力与合作速度。(gsk.com[42])

2. 产品/商业模式对接建议:

对于疫苗类或政府采购主导的产品,建议走“授权+本地生产/分销”路径(以满足采购/招标要求);

对于 specialty drugs,建议优先考虑“联合注册 + GSK 在主要市场的商业化 + 国内伙伴负责中国区商业化/医保谈判”的混合模式(例如 GSK–Hengrui 模式的变体)。(gsk.com[42])

3. 数字化/HEOR 为谈判关键:

市场准入与价格谈判日趋倚重 HEOR 和 RWE。国内企业若希望提高联合产品的医保谈判成功率,应主动提供本地 RWE 案例与预算影响(budget impact)分析,并在合作协议中把 RWE 数据收集纳入里程碑/付款条款。(ISPOR.org[44])附:本章引用清单(供审阅)

• GSK Q3 2025 Results slides(Oct 29, 2025)。(gsk.com[40])

• GSK Q3 2025 pipeline assets and clinical trials report(Oct 28, 2025)。(gsk.com[48])

• GSK Q3 2025 results announcement & transcript(Oct 29, 2025)。(gsk.com[12])

• GSK Strategic Report 2024 / Company strategy pages。(gsk.com[6])

• GSK and Hengrui collaboration press release(Jul 28, 2025); BiopharmaDive coverage.(gsk.com[42])

• Industry references: ZS Pharma Trends 2025; ISPOR 2025 program; Analysis Group HEOR papers.(zs.com[45])第六章 研发布局与全球创新格局6.1 R&D 组织与关键能力(中心化与外包策略、药物发现到早期开发能力)

要点(事实、数字与含义)

• Total R&D 投入(历史趋势):GSK 官方披露:

• 2021 年 R&D 支出:£5.3bn(Annual Report 2021)。(gsk.com[49])

• 2022 年 R&D 支出:£5.488bn(FY2022 results announcement)。(gsk.com[50])

• 2023 年 R&D 支出(adjusted/operating)约:£5.75bn(FY2023 报告/结果披露表述)。(gsk.com[51])

• 2024 年 R&D 投入:£6.4bn(Annual Report 2024 / Strategic report)。(gsk.com[3])

• 换算(美元,单位:亿美元)(采用先前章节规定的年度平均汇率:2021=1.38、2022=1.24、2023=1.25、2024=1.242;换算示例都可回溯到公司年报或市场汇率):

• 2021:£5.3bn × 1.38 = $7.314bn → 73.14 亿美元。(gsk.com[49])

• 2022:£5.488bn × 1.24 = $6.806bn → 68.06 亿美元。(gsk.com[50])

• 2023:£5.75bn × 1.25 = $7.1875bn → 71.88 亿美元。(gsk.com[51])

• 2024:£6.4bn × 1.242 = $7.9488bn → 79.49 亿美元。(gsk.com[3])

含义:

GSK 在 2021→2024 四年间持续提升 R&D 投入(2024 明显加速),显示公司在“转型为 focused-biopharma”策略下,将资本优先投向 late-stage pipeline 与并购补短板(详见第4、7章)。(gsk.com[3])图表 6.1 — GSK:年度 R&D 支出趋势(2021–2024,单位:亿美元)

数据来源:GSK Annual Report 2024(R&D £6.4bn);FY2023 results/FY2022 results/Annual Report 2021。(gsk.com[3])6.2 平台与技术栈(抗体、ADC、mRNA/疫苗平台、基因/细胞方向、计算生物学/AI)

要点(事实与代表性举措)

• 疫苗 / mRNA:

GSK 在 2024–2025 主动整合 mRNA 技术。

**2024 年与 CureVac 的合作(重组为许可模式)**使 GSK 获得了用于流感与 COVID-19 的 mRNA 疫苗全球开发/商业权(CureVac 收到约 €400m upfront + 里程碑),公司表示会把 mRNA 作为疫苗平台的重要组成。(gsk.com[52])

• ADC(抗体-药物偶联体)与 Oncology 平台:

GSK 在 2024–2025 加速 ADC 布局(Blenrep 回归 / 多个 anti-BCMA 与 B7-H3 ADC 推进至 Phase III / registration),公司把 ADC 视作 oncology pipeline 的“第二波”创新。

Q3-2025 pipeline appendix 中多处标注 ADC 资产(GSK5764227、anti-BCMA ADC、Blenrep 等)。(gsk.com[48])

• 计算生物学 / AI:

GSK 长期以 AI/计算平台为研发加速器(GSK.ai 页面、与 Exscientia 的合作、以及与多个学术/企业伙伴的项目)。

公司公开表述把 AI/ML 作为“提高候选发现率与加速 IND 的工具”。(gsk.ai[53])

• 小分子 /选择性激酶(KIT TKI 等):通过并购 IDRx(IDRX-42,KIT TKI,GIST)等补充小分子/精准靶向能力。(gsk.com[1])

• 代谢/脂肪肝(FGF21 类):

通过收购 Boston Pharmaceuticals 的 efimosfermin(阶段-III 准备)补强代谢/肝病管线。(gsk.com[54])

含义:

GSK 的技术栈呈“多平台并举”格局——mRNA(疫苗方向)+ 生物大分子(抗体/ADC)+ 精准小分子(TKI)+ AI/计算生物学(发现加速),这为其在不同适应症间灵活布局创造条件(详见第4章的各资产映射)。(gsk.com[52])图表 6.2 — 平台聚焦示例(定性/可量化示意:以“公开投资/并购/合作”事件计数为衡量)

注:此图为“公开事件计数”示意(按 2020–2025 年间 GSK 的重要外部合作/并购/许可披露计数),用于说明公司在各个平台的外部投入密度(计数基于公司新闻稿与披露)。精确交易金额在章节 6.3 列出。

数据/事实来源示例:

CureVac licensing restructure(Jul 2024);

Exscientia collaboration;

multiple ADC licensing/approvals 2024–2025;

IDRx (Jan 2025) / efimosfermin (May–Jul 2025).(gsk.com[52])6.3 外部创新(合作、许可、孵化器、企业风投/战略投资)——近年典型交易(含 IDRx)

事实与典型交易(精确数值与条款)

• IDRx(收购):

GSK 于 2025-01-13 宣布收购 IDRx(Boston-based clinical-stage),对价

,最多1.15bn(含 $150m milestone);并于 2025-02-24 完成交割。

交易目的是补强 GIST(KIT TKI)与精确疗法能力。(gsk.com[1])

• efimosfermin(从 Boston Pharmaceuticals 取得权利 / 收购):

2025-05-14 公告:GSK 以

,并额外最高800m milestone(总上限可达 $2bn) 取得该 FGF21 类资产的权利/公司子公司。

公司于 2025-07-07 宣布交易完成。(gsk.com[54])

• CureVac mRNA 合作(重组为 licensing):

2024-07-03:GSK 获得全球 mRNA 流感/COVID-19 的开发与商业化权,CureVac 获得 €400m upfront + 可达 €1.05bn 里程碑(改制细节公司公告)。(gsk.com[52])

• 其他 BD / AI 合作:

GSK 与 Exscientia/多家 AI/ML 初创/学术机构的合作,以加速小分子候选发现(公开合作/里程碑安排,具体按每项合作披露)。(pharmtech.com[55])图表 6.3 — 2025(迄今)典型并购/许可:上半年/下半年 up-front 支出总览(单位:亿美元,精确为公告 upfront)

小结(外部创新策略):

GSK 在 2024–2025 年通过许可整合(mRNA)、小型收购(IDRx)与资产购买(efimosfermin)加速补齐其 specialty/onco/metabolic 能力;

同时配套以 AI 合作与外部投资(SR One/独立 VC 生态)来保持早期创新流入。

策略将直接影响第4章管线与第2–3章的估值建模(资产级 R-NPV 与 aggregate DCF)。(gsk.com[1])6.4 全球研发网络与中国节点(是否在中国设研发中心或与中国机构协作)

事实要点(站点、职能与员工规模)

• GSK R&D 全球枢纽(公司官网):

GSK 官方列出的 R&D site 包括:

Belgium (Rixensart/Wavre, vaccines hub 2,000 people)、UK (multiple)、US (multiple)、Germany (Heidelberg)、Italy (Siena 900 people)、India (Bengaluru ~1,000 people)、China (Shanghai — focus on Clinical Development) 等。

公司官网逐条列明每站点职能(discovery / vaccines / clinical development / global capability centres)。(gsk.com[10])

• 中国(Shanghai)定位:

官网明确:“Our R&D site in Shanghai focuses on Clinical Development.” 公司在 Q3-2025 的披露也显示 GSK 在中国保有临床开发与本地化合作能力,并在本地推进注册/trials 与商业化合作(例如与恒瑞等合作案示范)。(gsk.com[10])

• 美国大投入(影响全球 R&D 重心):

GSK 在 2025-09-17 宣布将在美国未来 5 年投资 $30bn(R&D + manufacturing),这将在未来数年内把更多试验/发现/生产资源集中到美国(影响全球资源分配,但并未取消其它枢纽的功能)。(gsk.com[13])图表 6.4 — 主要 R&D 站点(示例:公开披露的员工规模/职能)

(仅把公开披露了人数或职能的站点列出;数值为公司网站或战略报告中明示的数据)

来源:GSK R&D locations(官网)与 Strategic report / Annual Report(人员/站点职能披露)。(gsk.com[10])6.5 创新治理与优先级(靶点选择流程、Portfolio prioritization、退出机制)

事实与实践要点

• Total R&D 作为单独分段报告(治理体现):

在 Q3-2025 及年报资料中 GSK 已将 Total R&D 作为公司战略分段单列(运营成本与决策由 Chief Scientific Officer 负责),以强化全局投入与 portfolio 管理(这表明公司在治理层面对 R&D 投入、优先级调整与 BD/M&A 整合有明确路径)。(gsk.com[12])

• 优先级矩阵(公司公开):

GSK 在 2024 年文档中明确把**“4 个核心治疗领域(RI&I、Oncology、HIV、Infectious diseases)”**作为优先方向,并把“15 个 scale opportunities(2025–2031)”作为短中期资源集中对象。

公司同时保留 early-stage funnel 以维持长期创新储备(见第4章管线全景)。(gsk.com[3])

• 退出/资源再分配机制:

公司在年报与 Q3 披露中多次提及会对 pipeline 进行“Go / No-Go” 决策,并以重大并购(IDRx、efimosfermin)或许可(CureVac)作为补短板路径;

对失败或非核心早期资产采取放弃/许可/出售等退出策略。(gsk.com[12])图表 6.5 — 创新优先级(示意矩阵:短期 (2025–2028) vs 中长期 (2029–2031) )

(此图为治理/优先级可视化示意,便于 BD / Portfolio team 参考)

本章结论(与对接说明)

1. R&D 投入与组织:

GSK 在 2021→2024 年间逐年提升 R&D 投入(2024 年达到 约 79.49 亿美元),并把 Total R&D 作为治理单元以强化资源配置与优先级管理;

2025 年还通过宣布在美国 $30bn 的长期投资显示其将在未来五年进一步把研发与制造资源向美国集中。(gsk.com[3])

2. 技术/平台策略:

GSK 采用“多平台并举”模式(mRNA vaccines、ADC & antibody platforms、小分子精准药物、以及 AI/计算生物学),并通过外部 BD(IDRx、efimosfermin、CureVac licensing)加速补齐短板。

对国内潜在合作方而言,这意味着针对性平台(例如 ADC 或 mRNA)比通用小项目更容易吸引 GSK 的战略投资/许可。(gsk.com[52])

3. 操作性接口(供第7章并购与第4章管线映射使用):

• 把 2024–2025 的 R&D 支出、并购 upfront 数字(IDRx

、

1.2bn)与 pipeline 的“phase distribution”作为第2章模型输入(R&D 歪斜/资本化节奏、并购现金流出)。(gsk.com[1])

• 在第4章的资产卡片里,要把“平台依赖性”与“是否需要外部授权/技术转移(如疫苗/冷链、mRNA)”作为字段,以便快速判断合作模式(授权/合资/技术转让)。(gsk.com[52])本章主要引用(节选)

• GSK Q3 2025 Results slides / pipeline assets and clinical trials report (Oct 2025).(gsk.com[40])

• GSK Annual Report 2024 / Strategic report 2024(R&D £6.4bn 等)。(gsk.com[3])

• GSK press release — GSK enters agreement to acquire IDRx, Inc. (13 Jan 2025) / GSK completes acquisition of IDRx (24 Feb 2025).(gsk.com[1])

• GSK press release — GSK to acquire efimosfermin from Boston Pharmaceuticals (14 May 2025) & completion (Jul 2025).(gsk.com[54])

• GSK press release — GSK and CureVac restructure collaboration (3 Jul 2024).(gsk.com[52])

• GSK R&D locations (site descriptions: Belgium, Shanghai, India, Siena 等).(gsk.com[10])第七章:并购与外部增长路径7.1 历史并购回顾与成效评估(交易类型、价格区间、整合成果)

重点事实(样本交易 — 以 GSK 在 2015–2025 年间的若干代表性交易为例,均为公司公开披露金额)

• 2015 — Novartis product exchange (vaccines acquire / oncology divest):

GSK 收购 Novartis 的非流感疫苗业务,初始现金对价 $5.25bn。(GSK[56])

• 2018 — 买断 Novartis 在 Consumer Healthcare JV 的 36.5% 股权:

对价 $13.0bn(GSK 支付现金取得 36.5% 股权),后续形成了独立的 Consumer Healthcare 业务并在 2022 年分拆为 Haleon(Demerger)。(GSK[57])

• 2019 — 收购 Tesaro(oncology):

GSK 以 $5.1bn(aggregate cash consideration)完成收购,取得 PARP 抑制剂 Zejula(niraparib)等资产并扩充 oncology 能力;

收购后 Zejula 在 2019–2021 年实现快速增长(并成为 GSK oncology 收入组成部分之一)。(GSK[58])

• 2024 — CureVac 协议重整(mRNA licensing):

GSK 对 CureVac 支付 upfront €400m(约 $0.432bn,按 2024-07-03 汇率 1 EUR = 1.079 USD),并承担最高 €1.05bn 里程碑与版税,取得 mRNA 流感/COVID-19 候选的全球开发/生产/商业权。(GSK[52])

• 2025 — 收购 IDRx:

公告并购考虑总额 up to $1.15bn(含 $1.0bn upfront + $0.15bn milestone),目的是补强 GIST(KIT TKI)精准疗法管线(交易公告与完成公告)。(GSK[1])

• 2025 — 收购 efimosfermin(Boston Pharmaceuticals):

GSK 支付 $1.2bn upfront,交易总对价上限 $2.0bn(

0.8bn milestones),以获得 FGF21 类代谢/肝病资产(phase-III ready)。(GSK[54])

—— 上述交易示例覆盖 疫苗平台买断 / consumer buy-in / oncology bolt-on / 平台许可(mRNA)/ 资产并购(precision oncology, metabolic),可视为 GSK 近 10 年并购/外延增长的代表样本(支出区间从 <

的许可到13bn 的战略性股权买断都有涉及)。图表 7.1 — 代表性交易时间线(公告年份与 GSK 现金支出 — 单位:亿美元)

主要来源(每笔交易的公告):GSK press releases / stock exchange announcements / Reuters / BiopharmaDive. (GSK[56])7.2 并购/合作的战略逻辑(补短板 vs. 加速上市 vs. 平台能力)

总结性逻辑(可用于对接 BD 策略与国内合作方)

1. 补短板(capability/technology buy)

• 目的:快速引入缺失的平台或技术(例如 GSK 通过 CureVac 获得 mRNA 平台的开发/生产权,以补疫苗技术栈的空缺)。(GSK[52])

2. 加速上市 / 增强产品管线(bolt-on / asset buy)

• 目的:用并购直接带来 near-term commercial assets 或 late-stage 项目(例如 Tesaro 带来 Zejula、IDRx/efimosfermin 带来 pipeline 近端催化剂),从而缩短内部 R&D 时间并快速推动收入增长。(GSK[58])

3. 规模与组合管理(portfolio & strategic deals)

• 目的:通过大额交易整合或剥离业务(例如 2018 年买断 Novartis stake 并在 2022 年分拆 Haleon),达到资本配置与战略聚焦(GSK 之后将更多资源聚焦在 biopharma)。(GSK[57])

4. 技术/人才吸纳(talent & platform acquisition)

• 有时并购目标的价值更多在于团队、AI/计算能力或特殊技能(例如 IDRx 的精确药物研发能力)。(GSK[1])

实务上,GSK 的并购路线呈“平台+资产+组合调整”三轨并行:大宗交易用于战略层面的业务重塑(consumer / vaccines),中小额收购与许可用于补短板与加速商业化(oncology/FGF21/precision),许可/合作用于分摊早期风险与扩大外部创新池(AI、学界合作)。7.3 并购决策框架(目标画像、估值溢价、整合关键 KPI)

实操框架(可直接套入 BD / Investment committee 模板)

A. 目标画像(must-have / nice-to-have)

• 必须项(Must):明确的临床/商业里程碑(e.g., Phase II+ / registration pathway), 清晰的知识产权 / freedom-to-operate, 可规模化的 TAM(与公司现有渠道/产品协同)。

• 优先项(Nice):具备本地注册/制造优势、可与现有资产形成组合交叉销售、优秀管理/研发团队愿意留任。

B. 估值溢价(how much premium)

• GSK 的交易范围显示:对于能提供near-term commercial revenue(如 Tesaro 的 Zejula),公司愿意支付较高溢价(Tesaro ≈ $5.1bn);

• 对于platform/license或早期资产,公司更倾向于 pay-for-success(大幅以 milestone 方式支付,降低 upfront),例如 CureVac 的里程碑结构与 efimosfermin 的 milestone 上限。(GSK[58])

C. 整合关键 KPI(并购完成后用以评价整合成功)

1. 科学/研发:候选产线的 Go/No-Go 节点按期达成率;关键临床里程碑按时完成率。

2. 商业:并入后 24 个月内实现的市场渗透率(% of forecasted peak),与并购前 P&L 差异(actual vs plan)。

3. 财务:整合产生的协同节约(SG&A 与 COGS 减少),并购产生的 incremental revenue 与 IRR。

4. 组织:关键人才留存率(12 / 24 月);合规与质量体系整合达标(GxP audit pass)。

推荐在 Investment Memo 中把上述 KPI 量化(如 24 个月内实现 ≥40% 的目标渗透率、关键人才 80% 留任率、3 年内达到正 NPV 等),并在交易契约中以里程碑/对赌条款刻画(GSK 在多个并购案中采用里程碑支付以对齐风险)。(GSK[54])7.4 并购整合风险与经验教训(组织、文化、研发/商业整合问题)

基于公开案例与行业回顾的总结(事实 + 教训)

1. 风险:并购溢价后业绩未达预期(过高的 upfront 支付)

• 例:历史上大额并购若标的不能按期商业化,会导致一次性减值与现金压力(GSK 在 2018–2019 的多笔大额支出后,曾进行资本调整与资产重整)。

• 教训:优先使用 milestone 化支付以降低 upfront 风险。(GSK[56])

2. 风险:文化与组织整合失败

• 例:大型企业与小型生物公司文化差异(研发节奏、风险容忍度)会影响关键人才留任与 pipeline 推进速度。

• 教训:并购前制定明确人才保留计划(earn-outs / retention bonuses)与研发运作接口(preserve nimble decision processes for the bolt-on team)。(Bain[59])

3. 风险:监管/知识产权纠纷

• 例:并购后出现的第三方许可或历史权利(royalties / prior licenses)可能导致预期收益被削减(公告常披露需承担的前置版税条款)。

• 教训:并购尽职调查须充分覆盖 FTO、第三方权利负担与潜在诉讼。(GSK[60])

4. 风险:并购后组合与核心战略不一致

• 例:大宗交易完成后若集团战略调整(例如 GSK 走向 focused-biopharma 并分拆 consumer),就可能出现需剥离或再配置资产的情形(Haleon demerger 即为战略再定位的产物)。

• 教训:并购前确保与长期公司战略一致性并设置 exit/portfolio review triggers。(GSK[61])

5. 实践经验总结(来自 GSK 若干案例)

• 分阶支付 + 里程碑 能有效对冲早期不确定性(CureVac / efimosfermin 的里程碑结构是典型)。(GSK[52])

• 并购后保留标的核心团队 与尽快建立“独立快速决策单元”有助于保持研发节奏(行业通行经验与 GSK 内部整合报道一致)。(Bain[59])7.5 对国内潜在交易/合作建议(适合出售/联合开发/授权/代工的资产类型)

操作性建议(面向国内企业:若想与 GSK 建交/交易,可根据不同业务模式选择合适资产)

1. 出售(Trade-sale / Asset sale) — 适合标的:

• 已有 clear clinical data 与 near-term registration path(Phase II/III 有 positive signal),但缺乏全球商业渠道的本土企业可考虑出售以换取资本与全球化推进能力。

• 示例:已完成 China-only pivotal 的 specialty asset,但缺少全球注册资料的本地项目。

2. 联合开发(Co-development / co-registration) — 适合标的:

• 在中国进行了完整临床或有本地注册优势,且能承担中国区上市与初期商业化的本土项目;

• GSK 提供 global development / commercialization 支持(类似此前 GSK 与本土伙伴的合作模式)。(制药科技[62])

3. 授权(License-out / out-license) — 适合标的:

• 早期资产(Preclinical / Phase I)或平台技术(如独特 ADC linker chemistry、小众 RNA platform)可通过授权换取里程碑/royalty,降低本土放大风险并得到全球化资源。

• GSK 对于 platform/early-stage 更喜欢以里程碑为主的 pay-for-success 模式(见 CureVac、efimosfermin 的安排)。(GSK[52])

4. 代工 / 技术转移(CMO / local manufacturing) — 适合标的:

• 疫苗、复杂生物制剂(需要本地产能与冷链)可通过代工 / 技术转移路径实现市场准入与满足国家采购要求。

• GSK 在中国采取过“授权 + 本地生厂/合作分销”的模式以满足 NIP / tender 要求。(制药科技[62])

5. BD 策略建议(谈判要点):

• 把 本地 RWE / HEOR 与 可行的生产/质量体系证据(GMP/冷链能力)作为谈判筹码;

• 并在合同中优先争取里程碑分成 & 绩效门槛,以兼顾 upfront 与长期收益。(合同制药[63])本章小结

结论性判断:GSK 的并购策略在 2015–2025 体现为“三轨并行”——

(A)战略性大宗交易用于业务重塑(Novartis stake);

(B)中等规模 bolt-on 以补强治疗领域(Tesaro、IDRx、efimosfermin);

(C)以里程碑/授权结构吸引外部平台(CureVac)。

这三者结合为 GSK 提供了“快速补短板+保留长期早期创新”的双重路径。(GSK[56])第八章:对标国内企业与合作机会识别8.1 对标维度与方法(财务、产品线、研发效率、商业化能力、合规/质量)

核心思想(方法论,便于把 GSK 与国内目标公司做结构化对比):

• 财务(可比口径):

统一货币(本报告用“亿美元”)、

统一时间窗(TTM 或近 12 个月)、

关注指标:收入(Revenue)、Core operating profit / EBITDA、R&D 支出(绝对 & 占比)、自由现金流(FCF)。

历史与季报数据以公司披露为准并在模型中换算。

• 例:GSK Q3 2025 YTD CGFO/FCF 的公开数值是 £6.254bn / £3.069bn(已在前章换算为亿美元用于模型)。(GSK[40])

• 产品线与管线:

按业务线(Specialty / Vaccines / General / HIV/ViiV)与按临床阶段分层(Phase I/II/III/Registration),并用“15 个 scale opportunities”或类似公司高亮的重大资产作为短中期核心对标点(详见第4章)。

• 研发效率:

用 R&D 强度(R&D / Revenue)、单位 R&D 投入带来的 pipeline value(R-NPV/ R&D$)、以及从 IND → Approval 的成功率作为衡量维度(行业基线与公司自述结合)。GSK 2024 R&D = £6.4bn(约 79.5 亿美元)为比较基准。(CISEMA[64])

• 商业化能力与渠道:

衡量维度包括:自建 vs 合作渠道比例、疫苗/生物制剂本地化产能、在中国的本地化许可/合作实例(例如与恒瑞的合作结构)— 这些会直接影响在中国市场的进入速度。(GSK[42])

• 合规 / 质量 / IP:

审批路径(NMPA priority / conditional approval)、医保可及性(NRDL 类别)、知识产权完整性(FTO)等是对标与合作优先级的重要软性约束(详见 8.3)。(国家药品监督管理局[65])

(方法落地:把每个国内目标公司在以上 5 大维度打分并形成 radar / spider chart,作为优先合作名单的第一道筛选器。)

可视化(示例):对标维度 Radar(示意:把 GSK 与一家国内样本公司横向比较 — 数值为示意评分,真实评估时由尽职调查得到精确分数)

8.2 与国内企业的合作路线图(联合研发、国内注册、生产代工、联合商业化、技术授权)

分阶段、分模式的标准路线图(可直接作为 BD negotiation playbook):

1. 探索期(0–3 个月)

• 目标:签署非约束性 NDA、交换 confidential data、初步技术与合规审查(FTO/CMC/GLP)并完成快速“fit-for-purpose”尽调清单。

• 关键产出:Confidentiality Agreement、High-level LOI(若双方愿意)、尽调计划。

2. 试点/早期合作(3–9 个月)

• 模式:联合开展 bridging clinical studies(在中国完成注册性或补充性试验)、技术转移的预研、HEOR 数据收集计划协同设计。

• 商业条款常见:GSK 提供全球/区域权利授权给合作方中国区(或分成模式),并以 milestone + royalty 支付结构对标早期风险。

• 关键产出:Co-development agreement、Clinical trial agreement、manufacturing memorandum(若涉及CMO)。

3. 放大/注册(9–24 个月)

• 动作:完成中国/区域 NDA/MAA 提交、并就 NRDL / 市场准入与本地 payer 展开 HEOR/Price negotiation。

• 关键产出:Regulatory submissions, Pricing & Reimbursement dossier, Local manufacturing transfer (如适用)。

4. 商业化与扩展(24+ 个月)

• 模式:GSK 可选择在中国直接 commercialize(若本地注册/渠道已建立)或采用本地 partner 负责销售(授权或合资)。

• KPI:上市后 12–36 个月的市场渗透率、医保纳入进度、销售与毛利目标。

引用 / 实例说明:

GSK 与恒瑞(Hengrui)在 2025-07-28 的合作就是“联合研发 + 里程碑/高额潜在付款”的范例:

GSK 向恒瑞支付了约

,协议覆盖多达

个项目并潜在价值可达约12bn,体现“先投资早期团队/平台以换取全球商业化权”的合作范式。(GSK[42])8.3 政策、合规与准入风险(中国药监/医保/知识产权/出口限制相关要点)

关键事实与实务要点(对合作决策影响最大者列在前面)

1. NRDL 与“C-list”机制(报销路径)

• 2025 年 NRDL 更新引入 Category C(为高价高创新疗法提供新的纳入机制),并在 2025 年度新增约 90 款药物,NRDL 总量约 3,159 个药品(2025 年调整)。

• 这为创新药提供了新的谈判与进入通道,但同时也意味着竞争更为激烈且谈判要求更严格。(VVR国际[66])

2. NMPA 加速通道与条件批准

• NMPA 在 2024–2025 年持续优化临床试验与审评流程,2025-10-14 的公告进一步推进试点经验并优化创新药临床审评流程(优先审评、条件批准等加速路径更为明确)。

• 这为 GSK-中国合作中把“全球/本地试验互认”“以 Phase II 数据获条件批”提供了制度支持。(国家药品监督管理局[65])

3. 医保支付机制多元化

• 中国开始探索对创新药的多样化支付机制(包括结果导向付费、分期支付、C 类等),并在 2025 年推动试点改革,合作方需提前准备 HEOR/ budget impact analysis 与 outcomes measurement 框架。(斯坦福法学院[67])

4. 知识产权与出口管控

• 对技术转移与关键原料出口需关注中外双方的 IP/技术限制与出口合规(尤其在疫苗 / mRNA /细胞治疗相关的敏感技术上需提前做 FTO 与合规审查)。

• 相关法律与监管在不断更新,合作前须做尽职调查并在合同中明确 IP 归属与使用范围。(Passle[68])

5. 地方性采购与招投标

• 疫苗和某些生物制剂仍以地方 / 国家采购为主(招标),生产本地化与 GMP 合规对中标至关重要;

• GSK 在中国通常会通过本地化生产或合作伙伴来应对招投标要求(见与恒瑞的合作示例)。(BioPharma Dive[69])8.4 合作优先级矩阵(短/中/长期可行合作项目与优先顺序)

操作性矩阵:把合作机会按“可实现速度(Time-to-market)”与“商业价值/战略匹配”画成四象限,便于优先排序(以下为示意打分与分类,真实排序需基于目标公司尽职调查得分)。

• 象限定义:

• Q1(高价值、短周期)

→ 优先推进(例如:已完成中国 pivotal 的适应证、可快速提交 NMPA 的产品或疫苗招投标的现成货源合作)

• Q2(高价值、长周期)

→ 战略并行推(例如:late-stage oncology 需要全球协调上市的 asset buy/co-dev)

• Q3(低价值、短周期)

→ 可作为补位或供应链代工(例如:代工/CMO)、非独家许可

• Q4(低价值、长周期)

→ 保持观察或以里程碑/royalty 模式合作(早期 discovery platform)

示例矩阵(含示意项目列表):

实务建议(根据矩阵):

首推 Q1(短期可落地、能快速带来商业回报与数据积累的项目),例如:

• 在中国已有完整临床数据并具备快速提审资格的 specialty 适应证合作;或

• 疫苗/生物制剂的本地化生产/CMO 合作以满足招投标需求(短期内可通过地方采购带量)。(BioPharma Dive[69])8.5 推荐的下一步工作包(尽职调查清单、试点合作提案模板、KPI 与里程碑)

1. 快速筛选包(1–2 周)

• 输出:Top-10 国内目标公司清单(按 8.1 对标维度打分)与初步 rank。

• 交付物:Scorecard Excel(含数据字段、来源列)。

2. 深度尽职调查(4–8 周 / 单家)

• 核查项:Clinical data pack(protocols、pivotal readouts)、CMC / GMP 状况、FTO(IP)、local regulatory path(是否有 priority/conditional eligibility)、HEOR baseline 数 据、财务三年表(美元→亿美元换算表)。

• 交付物:Due Diligence Report + Red/Green risk flags。

3. 试点合作提案模板(4 周)

• 包含:合作模式(license/co-dev/CMO)、商业条款示范(upfront / milestones / royalties / profit share)、合同关键条款(IP、data ownership、exit triggers)、样板股权/支付结构。

• 交付物:可直接发给潜在合作方的 LOI / term sheet 草案(中/英双语)。

4. 试点项目执行(6–18 个月)

• 目标:完成 bridging study 或技术转移并达到第一个 regulatory submission(NMPA/CFDA)。

• KPI 示例:6 个月内完成 tech-transfer readiness;12 个月内完成 bridging study 主要终点数据;18 个月内提交 NDA

5. 商业化准备(12–24 个月)

• 任务:HEOR dossier, NRDL negotiation plan, 本地化生产验证、KOL 培训与渠道搭建(可并行)。

• KPI:上市后 12 个月达到 30–50% 的预估市场渗透(依适应症与筛查率不同而调整)。

6. 持续治理与退出方案

• 设置:quarterly steering committee,里程碑挂钩付款/股权调整条款(earn-outs),并列出 12/24/36 月整合指标(科研、商业、法规、财务)。章末结论

1. 操作结论:

在对接 GSK 的情形下,国内企业若想提高成单率,应优先准备:

本地 RWE/HEOR 案例、本地 GMP/CMC 证据、清晰的注册时序表与合规/IP 明细。

GSK 的合作偏好(2024–2025 的公开案例如恒瑞合作)显示:GSK 对“可快速 scale 的中国创新项目”持开放态度,但更倾向以 upfront + milestone 的混合支付并在大体上要求 global rights 的对价。(GSK[42])

2. 政策/合规风险提示:

中国 2025 年 NRDL 引入 C-list、NMPA 优化审评流程等都为创新药在中国的市场准入提供了新机会,但也要求在 price/value 及 HEOR 层面做充分准备。

务必在早期就把“医保谈判/支付模式”纳入商业谈判框架。(VVR国际[66])

附录 :术语表与方法说明

• Revenue(收入):公司营业收入(按公司披露口径);在本报告统一换算为“亿美元”。(换算说明见附录 A)(GSK[3])

• Core operating profit / Core metrics:GSK 用来衡量营业核心盈利的非-GAAP 指标(剔除一次性项目);在比较分析时优先使用 Core 指标以排除一次性噪音。(GSK[40])

• R&D intensity:R&D 支出 / Revenue(以 % 表示)。示例:GSK FY2024 R&D ≈ £6.4bn,R&D intensity ≈ 20.4%。(GSK[3])

• FCF(Free Cash Flow):经营现金流 − CAPEX(本报告采用公司披露的 FCF 口径并在模型中做正常化调整,如剔除一次性 Zantac 项)。(GSK[40])

• EV/Revenue, EV/EBITDA:Enterprise Value / Revenue or EBITDA(用于相对估值);数据需以抓取当日 market cap + net debt 为准。

• R-NPV (Risk-adjusted NPV):把每项资产未来现金流按其成功概率加权后的现值(常用于早期 & 中期资产评估)。

• WACC(加权平均资本成本):用于折现现金流的贴现率,计算需包含无风险利率、资产贝塔、市场风险溢价与公司目标资本结构。

• S-curve 渗透模型:上市后市占率按 logistic/S-curve 渐进(参数可调整:max_share, ramp_years, slope k)。

• 2025 | IDRx | Acquisition |

亿美元

即1.0bn upfront) | $1.5 亿美元 | Bolt-on oncology (GIST KIT TKI) | entered Jan 13 2025 / closed Feb 24 2025. (GSK[1])

• 2025 | Efimosfermin / Boston Pharmaceuticals | Asset acquisition |

亿美元

即1.2bn upfront) | $8.0 亿美元 | Metabolic / NASH strategy (phase-III ready) | announced May 2025 / completed Jul 7 2025. (GSK[54])

• 2024 | CureVac (restructure) | Licensing | €400m (~$4.3 亿美元 upfront) | €1.05bn milestones | mRNA vaccine platform rights (influenza/COVID candidates) | Jul 3 2024. (GSK[72])

• 2018 | Novartis stake buy (Consumer) | Share buy / strategic |

亿美元

13.0bn) | — | Portfolio reshaping (later demerged to Haleon) | 2018.

• Year | Target | Deal type (acq/license) | Upfront (亿美元) | Milestone (max, 亿美元) | Strategic rationale | Status / close date | Source link

• Ticker | Market Cap (美元) | Enterprise Value (美元) | Revenue (TTM, 亿美元) | EBITDA (TTM, 亿美元) | EV/Revenue | EV/EBITDA | P/E (TTM) | R&D / Revenue (%) | Data source (link & date)

• Pfizer (PFE)、Novartis (NVS)、Roche (ROG)、AstraZeneca (AZN)、Sanofi (SNY)、Moderna (MRNA)(视需要再扩展到 BioNTech / Novo Nordisk 等)

• depemokimab (GSK3511294) | Severe asthma / CRSwNP | long-acting anti-IL-5 | NCTxxxxxxx | Phase III | ENDURA-1/2 | Exacerbation rate | Regulatory decision 16-Dec-2025 (PDUFA) | — | source: Q3 2025 slides / appendix. (GSK[48])

• GSK5764227 | B7-H3 ADC | Oncology (SCLC/other) | NCTxxxxxxx | Phase III | EMBOLD-301 | OS / PFS endpoints | expected readout 2026–2027 | source: pipeline appendix. (GSK[48])

• Shingrix | Herpes zoster vaccine | Vaccine (adjuvanted) | — | Commercial | — | ongoing uptake metrics | Q3 2025 sales disclosed (£830m Q3) — see Q3 slides. (GSK[40])

• Asset name | Indication | Platform | NCT / trial id | Clinical phase | Key trial name(s) | Primary endpoint | Expected primary readout (date or quarter) | Regulatory milestone (e.g., PDUFA date) | Company disclosed peak sales guidance (if any) | Source (link) | Notes

• 自动生成:分产品 R-NPV 表、公司层面 DCF(EV)、按情景给出估值区间、敏感性热图(WACC vs price)。

• 审计:每个输出行最后一列为“source ref id(附 web.run reference)”。

• 基线:公司 guidance / consensus inputs(以第2章基线为准)。

• 乐观:成功率 +10pp、达峰市场份额 +30%、WACC −1% 。

• 悲观:上市延后 2 年、达峰份额 −40%、WACC +1% 。

• 政策冲击情景:例如中国 NRDL 价格下调 30% / 美国 Medicare 政策变化导致 price pressure 20%。

• 折现率 / WACC(基线示例:8.5%;敏感范围:7.0%–10.0%)

• Terminal growth(基线示例:1.5%)

• R&D intensity(示例:15%–22%,FY2024 实际约 20.4%) — 数据源:Annual Report 2024。(GSK[3])

• 临床成功率(行业基线):Phase I→Approval ≈ 9–12%;Phase II→Approval ≈ 30%;Phase III→Approval ≈ 60–80%(可替换为更细致的适应证/靶点成功率)

• 渗透曲线(S-curve 模板):上市年 1% → 年2 5% → 年3 15% → 达峰 25%(示例,可针对资产调整)

1. Inputs — 汇率、WACC 假设、税率、通胀、产品定价、渗透曲线参数(S-curve)、临床成功率(按 phase)、各产品上市年份。

2. Historical — FY2021–FY2024 与 2025 Sep YTD(英镑→美元换算后的历史数据表,含来源列)。(GSK[3])

3. Product Forecasts — 每个资产单独 sheet(上市年份、peak price、peak market share、TAM、渗透曲线)。

4. P&L / Cashflow / FCF — 汇总分产品产生的营业收入、税后净利、折旧/摊销、ΔNWC、CAPEX、FCF。

5. DCF Valuation — 显性期(10 年)现金流折现、终值计算、R-NPV(按成功概率加权)。

6. Sensitivities — WACC、price、market share、success rate 等二维切片表与热图。

7. Checks & Audit Trail — 历史重建检查、数据来源列、换算率注记。

• 汇率:历史年度数据按当年年度平均汇率换算(源自 exchangerates / macro sites);季度 / YTD 数据采用 公司在该季度披露或该季度平均汇率(在 Q3 2025 我使用 2025 YTD 平均约 $1.317/£,并在表格中标注)。相关换算会在每个表/模型的注释行注明具体汇率与来源。(GSK[40])

• Reuters / WSJ / The Guardian / The Times / BiopharmaDive(用于并购、合作条款的独立报道与解读)。示例:IDRx 收购条款由 Reuters 报道。(Reuters[71])

• 年度平均/历史汇率来源(用于英镑→美元换算):PoundSterlingLive / exchangerates.org.uk 等(用于 2021–2024 的年均汇率参考)。示例:2024 年平均 GBP/USD ≈ 1.278。(Pound Sterling Live[70])

• GSK Annual Report 2024 (Group turnover, segment figures, R&D £6.4bn等) — 官方年报(Annual Report 2024)。(GSK[3])

• GSK Q3 2025 Results slides & Pipeline appendix (29 Oct / 28 Oct 2025) — Q3 2025 Results slides(含 pipeline appendix,含 Phase I/II/III 分布与关键里程碑)。(GSK[40])

• GSK press releases(并购/许可/合作):IDRx 收购公告(Jan 13, 2025);efimosfermin 收购与完成公告(May–Jul 2025);CureVac 合作重组(Jul 3, 2024);Hengrui 合作新闻(Jul 2025)。(GSK[1])

疫苗并购

2025-10-29

·同写意

11月28日-30日泰州医博会期间,同写意将组织30+场交流对接活动,邀请300+展商前来展览展示,欢迎报名演讲,设展。

医药行业又一笔百亿美元级的并购,终于浮出水面。

近日,制药巨头诺华宣布,以120亿美元收购Avidity Biosciences,以此推动自身xRNA战略发展,预计将释放数十亿美元市场。

整个行业的目光都随之聚焦于这笔交易的核心资产——三款针对遗传性神经肌肉疾病的晚期临床项目,以及一项能将药物精准递送至肌肉的Antibody Oligonucleotide Conjugates (AOC™) 平台。

而这项技术的突破性研究,源自ATLATL飞镖创新中心创始人兼CEO朱鹏程——2005年发表于Nature Biotechnology的论文。这项研究后来被Nature Milestone评为里程碑成果,其他入选的还包括获得诺奖的siRNA、CRISPR和microRNA研究。

尽管已经离开科研界,但朱鹏程与RNA领域的深厚渊源并没有断。创业投身产业界的过程中,他服务过很多不同类型的核酸药物公司,如今主导的ATLATL飞镖创新中心也正在RNA领域布局,计划成立xRNA initiative(xRi),从早期创立投资xRNA企业。

从在实验室里绘制RNA技术的未来蓝图,到如今在商业世界里构建ATLATL飞镖创新中心——同写意深度对话朱鹏程,不仅回溯这段前沿技术从科学预言到产业验证的历程,更探讨他如何将对技术的深刻理解,融入ATLATL创新生态的构建中,推动全球医药创新的下一波浪潮。

朱鹏程

ATLATL飞镖创新中心创始人兼CEO

TONACEA

01

从科学预言到产业验证

小核酸药物被喻为继小分子和抗体药物之后的“第三波药物革命”,而递送技术的迭代和适应症的扩展,又被认为是小核酸药物引领“第三波药物革命”的核心与关键。

能够让诺华甘愿掏出年内的最大一张支票,甚至创下公司十多年来最大规模交易记录,正是由于Avidity在肝外靶向递送上的突破。

“这笔交易的核心价值在于Avidity的AOC™平台——它能够将药物精准递送至肌肉组织,突破了RNA疗法在非肝靶向领域的瓶颈。”朱鹏程指出,诺华此次收购并非单纯购买管线,更是对“抗体-siRNA偶联”这一递送路径的全面认可。

朱鹏程进一步解释道,RNA领域长期面临“递送困境”:“正如诺贝尔奖得主菲利普·夏普(Phillip A. Sharp)所言,这个领域最大的问题就是‘递送、递送、还是递送’,一连用了三个‘递送’。”而AOC技术通过抗体介导的靶向递送,让RNA药物从肝脏走向全身组织成为可能,这标志着RNA疗法正式进入“全身靶向时代”。

以Avidity的AOC™平台为例,其特殊之处在于,依托TfR1(转铁蛋白受体-1)单抗,能够把磷酸二胺吗啉代寡核苷酸(PMO)递送进骨骼肌与心肌细胞——值得一提的是,该技术平台首次成功实现了RNA靶向递送至肌肉。

此次交易也涉及Avidity临床后期的三个项目:用于治疗杜氏肌营养不良症(DMD)的delpacibart zotadirsen (del-zota)、用于治疗1型强直性肌营养不良症(DM1)的delpacibart etedesiran(del-desiran)以及用于治疗面肩肱型肌营养不良症(FSHD)的delpacibart braxlosiran(del-brax)。

对于朱鹏程而言,这场价值120亿美元的技术验证,有着另外的特殊意义——它像是一场跨越二十年的科学预言的兑现。

在哈佛医学院期间研究AOC技术

早在2005年,他于哈佛医学院期间,在Judy Lieberman教授实验室联合发明了Antibody-siRNA Conjugate技术并发表相关论文,首次实现体外siRNA分子精准递送特定细胞类型,解决了传统siRNA疗法存在的体内稳定性差、脱靶效应及细胞摄取效率低等问题。

“当时我们就认识到,AOC递送虽然载弹量少、效率不高,但这项技术肯定有前景,只是需要很长时间去挖掘。”朱鹏程回忆。由于意识到该技术产业化路径漫长,他创业初期,一边从事该领域的研究,一方面提供研发服务保障公司平稳发展。

“这条路人类走了整整20年。”朱鹏程感慨,“如今诺华的这笔收购,在某些程度上证明了我们当年对于其技术潜力的判断。这项技术终于迎来了它的产业时刻。”

TONACEA

02

打造生命科学的Server Station

回顾起当初在实验室的岁月,朱鹏程将自己的角色比作“码农”,主要负责工程化的落地——而这种将复杂系统拆解、重组、落地的工程思维,之后将一直贯穿于他的产业实践中。

基于此前的科研经历,朱鹏程早期创立的Neo Scientific公司,一方面继续从事siRNA递送方面的一些研究,同时基于现金流的考虑提供CRO服务,期间服务过Bob Langer实验室、Moderna等。

2014年,他得到Vertex时任CFO支持,获得Vertex研发大楼的三年租赁权。带着“共享空间+运营管理”的创业想法,他们在美国波士顿创立了大众创新实验室(Mass Innovation Labs),服务于科学家创业。

作为美国首个商业化运行的创新实验室,Mass Innovation Labs成功孵化出了CRISPR、Editas、C4 Therapeutics、TCR2、Gritstone等一批优秀的独角兽公司,孵化企业三年内累计资本投资超过50亿美元,他也促成了赞助方Vertex和第一个客户CRISPR公司的合作,由此诞生了世界上第一款上市的基因编辑药物。他的孵化平台开创了新的盈利模式,是美国生物医药创新的重要平台之一,被Science、STAT、Boston Globe等主流科技和商业媒体报道。

2017年,朱鹏程将这一模式带回中国,在上海成立ATLATL。“在中国,创业者拥有想法,但相较于美国创业者们,他们对于安全的高质量公共实验室的需求更加迫切。因此,我决定把高标准的实验室体系搬回中国,让中国生命科学领域的创业者们从中获益。”朱鹏程称。

基于对技术演进规律的深刻理解,朱鹏程创建的ATLATL飞镖创新中心,正在实践一种全新的生物医药创新模式。

“传统孵化器多是‘二房东’模式,而我们要做的是生命科学的Server Station,也即‘中央服务器’。”朱鹏程如此定义ATLATL,“我们这个Server Station链接所有的终端,包括大学、医院、研究机构、制药公司等,通过系统化运营,让生命科学领域实现工程化与可规模化创新。”

正如互联网、人工智能和区块链等领域依赖分布式的中央服务器,生命科学要实现工程化,也需要类似的支撑体系。然而与纯数字领域不同,生命科学必须深度融入复杂的物理世界。

因此,这一“中央服务器”不是单一的数字平台,而是一系列强大的研发中心:整合ATLATL自身的研发团队、龙头CRO的最优方案、先进仪器公司的“IaaS(Instrument as a Service)”,以及ATLATL与多家AI公司联合推出的Mass AI算力与算法中心。这些中心通过多地布局、网络互联与功能互补,构成了生命科学工程化的坚实基础。

通过与查士利华、美天旎等行业领军者的合作,ATLATL在全球范围内构建了完整的研发与项目管理体系,并在实验体系建设、药效与安全性评估、项目管理及质量控制等方面积累了深厚经验。这种体系化能力,使得ATLATL不仅能孵化创新项目,更能在“设计—验证—放大—交付”的全流程中,实现对生物医药创新公司的系统化组装与产业化落地。

由此,生物技术公司将回归其本质,变成灵活的轻资产运营、以设计为核心的公司,以至于最终的创新孵化形成以市场需求、临床需求为导向的、有组织的制度化创新。

ATLATL Server的结构与功能

具体而言,ATLATL搭建了一个“超级服务器”架构:一方面整合全球顶级资源,与勃林格殷格翰、武田、艾伯维等跨国药企建立深度合作;另一方面通过驻场研发团队,为创新企业提供从概念验证到产业化的全链条支持。

此外,作为生物医药研发共性要素的一部分,ATLATL不仅拥有高端创新空间、完善的实验室研发服务,也同时涉足孵化创投,并与其诸多合作伙伴得到了业内不少投资人的支持。如今的ATLATL既为早期的概念验证提供种子资金和实验平台即配套服务的支持,也通过基金为天使轮、A轮、B轮的创新企业提供持续的支持。

“生物医药行业看起来复杂,但拆解后发现70-80%的需求是共通的。”朱鹏程表示,“很重要的一点,ATLATL正在打破企业之间的壁垒,将原本封闭的‘沉默技术’变成‘公共资源’,形成相对开放的资源对接和生态体系。”

TONACEA

03

对标Uber、Airbnb

孕育全球最多新药

谈及中国创新在全球创新格局中的位置,朱鹏程展现出强烈信心。“我刚回国时,中国创新药仅占全球的3%-5%;如今这一比例已超过40%,我相信,十年后中国创新药的贡献将达到全球的80%。”

从波士顿到上海,朱鹏程也会不由自主地将两地进行对比,他以一个直观的比喻形容两者的差异:波士顿像Master Yoda,重在“头脑”;上海像功夫熊猫,重在“肌肉”——前者以原创科研为先,后者以执行与效率见长。

在他看来,中国拥有强大的工程师红利、充足的人才、完整的产业链基础,“创新是从底部一层一层扎实铺就的,从仪器制造、工艺步骤优化等等,就像台积电一样把一切做到极致,使得创新效率高,同时创新成本又很低。”

如此背景下,ATLATL的目标不仅是孵化,更是“制造创新”——朱鹏程计划未来“制造”至少50家创新型生物技术公司。

ATLATL将Uber和Airbnb作为对标方向——Uber不是出租车公司,但它解决了通勤问题;Airbnb没有酒店,却服务大批旅客。基于工程化、设计化、制度化的创新逻辑,ATLATL虽非制药公司,却致力于成为“孕育最多新药的创新平台”。

事实上,这一愿景已在路上:在过去一年多的license out交易热潮中,ATLATL的成员企业累计交易额已经超过100亿美金,“这一成绩已远超全球任何一家传统孵化器”。

2026年完工的ATLATL中心

同写意将于2025年11月28日-30日中国(泰州)国际医药博览会期间,组织超过30场专业交流对接活动,并汇聚300余家行业展商。

其中,“siRNA药物开发”专题对接交流活动,将汇聚小核酸药物的专家与领军企业,围绕小核酸递送技术的迭代和适应症的扩展等核心议题,展开深度研讨。

第16届泰州医博会

相关文章

• 16th医博会 | 巨资押注未来:驾驭高风险并购的决胜之道

• 16th医博会丨生物医药企业资本战略与香港上市实务活动议程

• 决战金陵!泰州队出征“苏超”决赛,医博会重磅好礼相随!

• 16th医博会丨RWA与医健融资的数字革命交流活动议程

• 16th医博会 | 孟八一:世界制药向何处去?中国药物创新向何处去?

• 16th医博会丨罗培志:诺奖热下的冷思考—“老”靶点CTLA-4真被做对了吗?

• 16th医博会丨药物研发企业0到1交流活动议程

• 16th医博会丨医疗RWA是万亿赛道还是监管雷区?

• 第16届泰州医博会丨创新药出海与国际商事仲裁研讨活动嘉宾征集

• “研”值亮相,价值转化——第十六届泰州医博会科研海报征集令

• 同写意策划丨第16届泰州医博会定档11月28日-30日!

参考资料:

1.Targeting Specific Cell Types with Silencing RNA. https://www.nejm.org/doi/full/10.1056/NEJMcibr052492

2. Nature Milestones in antisense RNA research. https://www.nature.com/immersive/d42859-019-00102-3/index.html

siRNA并购核酸药物信使RNA寡核苷酸

100 项与 Stat Resources 相关的药物交易

登录后查看更多信息

100 项与 Stat Resources 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2026年06月14日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用