预约演示

更新于:2025-05-07

东莞市阳之康医药有限责任公司

私营公司|2018|中国广东省

私营公司|2018|中国广东省

更新于:2025-05-07

概览

关联

100 项与 东莞市阳之康医药有限责任公司 相关的临床结果

登录后查看更多信息

0 项与 东莞市阳之康医药有限责任公司 相关的专利(医药)

登录后查看更多信息

5

项与 东莞市阳之康医药有限责任公司 相关的新闻(医药)2023-07-10

·米内网

精彩内容日前,国家药监局官网显示,东莞市阳之康医药的4类仿制药硫酸氢氯吡格雷片获批生产并视同过评。这是一款临床常用的抗血栓形成药,2022年在中国三大终端六大市场(统计范围详见本文末)的销售规模超过60亿元。硫酸氢氯吡格雷为血小板聚集抑制剂,能选择性地抑制ADP与血小板受体的结合,随后抑制激活ADP与糖蛋白GPⅡb/Ⅲa复合物,从而抑制血小板的聚集,可用于预防和治疗因血小板高聚集状态引起的心、脑及其它动脉的循环障碍疾病。近年来中国三大终端六大市场硫酸氢氯吡格雷片销售情况(单位:亿元)来源:米内网格局数据库作为抗血栓形成药市场的明星产品,硫酸氢氯吡格雷片在中国三大终端六大市场的销售峰值超过130亿元,之后受集采执行影响,2020年下滑幅度超过50%,2021年跌幅收窄,2022年止跌回升。硫酸氢氯吡格雷片一致性评价开展情况来源:米内网一键检索目前已有17家药企的硫酸氢氯吡格雷片通过或视同通过一致性评价,包括信立泰、东阳光药、石药欧意、乐普药业、南京正大天晴、扬子江等。2023年至今东阳光药获批上市的品种来源:米内网中国申报进度(MED)数据库今年以来,东阳光药有3款新分类报产品种获批生产并视同过评,包括琥珀酸索利那新片、索磷布韦片及硫酸氢氯吡格雷片。截至目前,公司过评/视同过评品种已超过40个。资料来源:米内网数据库、国家药监局官网等注:米内网《中国三大终端六大市场竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至7月10日,如有疏漏,欢迎指正!本文为原创稿件,转载请注明来源和作者,否则将追究侵权责任。投稿及报料请发邮件到872470254@qq.com稿件要求详询米内微信首页菜单栏商务及内容合作可联系QQ:412539092【分享、点赞、在看】点一点不失联哦

上市批准一致性评价

2022-09-24

·医药地理

按中选产品(通剂规企)统计,第二批集采共涉及100家中选企业。第二批集采自2020年4月陆续在全国执行,根据PDB全国样本医院市场数据,我们整理统计了这100家中选企业的中选产品从2019年到2021年的销售额复合增长率,发现其中71家企业复合增速为正,占比七成左右;29家企业复合增速为负,占比21%。将增速为正的71家中选企业进一步细分,18家企业的中选产品2019年在样本医院未有销售额,说明这些企业的中选产品在集采前未进入主流市场,俗称“光脚企业”。除去这18家后入局企业后,3家企业中选产品的复合增速大于1000%,即每年可实现10倍以上的正增长,另有22家企业中选产品的复合增速在100%-1000%之间,28家企业中选产品的复合增速在0%-100%之间。图1:100家中选企业中选产品销售额复合增速分布(2019-2021)后入局企业会给市场带来多少鲶鱼效应,“低价换量”又能带来多少市场份额,一直以来都是行业比较关注的,也影响着集采执行结果和企业策略的制定。带着这个疑问,我们进一步分析了这18家后入局企业及中选产品的市场表现,如表1所示。这些后入局企业所对应的中选品规中,奥美沙坦片剂20mg和莫西沙星片剂0.4g出现了两次,而对乙酰氨基酚片剂0.5g出现了五次之多,所以我们首先对这三个中选品规进行分析。表1: 18家后入局企业及中选产品销售额变化%奥美沙坦奥美沙坦是一类血管紧张素II受体拮抗剂,用于治疗高血压症,PDB全国样本医院市场可查询到奥美沙坦有片剂和胶囊剂两种剂型的销售数据,非中选胶囊剂销售额占同通用名的比例稳中有降,占比从2%下降到1%,说明胶囊剂不是常用剂型。表2:奥美沙坦生产企业产品信息及销售额变化%而片剂仅有20mg这一中选规格,涉及4家中选企业和3家非中选企业。4家中选企业中,后入局企业阳之康医药和信立泰药业分别为第一、第二顺位中选企业,2021年销售额占同通用名比例分别上升到8%和5%。另两家中选企业北京福元医药和正大天晴在中选前已有销售额且占比较高,尤其是福元药业,2019年占比为25%,2021年进一步上升到57%,增加了22个百分点,涨幅最为明显,福元药业为第四顺位也是最后一位中选企业。至于另外三家同品种非中选企业,第一三共为外企,集采前销售额占比高达58%,排名第一,到2021年占比已下降至17%,跌幅超40个百分点,另外两家非中选企业集采前产品占比不大,2021年则进一步下降,均跌为0%。因此,集采有效促进奥美沙坦中选企业,包括先入局和后入局企业抢占市场,并且对同品种(剂型)非中选企业替代效应明显。莫西沙星莫西沙星属于另一种情况,也很有代表性。PDB样本医院市场共查询到3种莫西沙星剂型的销售数据,包括滴眼剂、片剂和注射剂,其中莫西沙星注射剂为主流剂型,2019年占比为87.36%;片剂次之,占比为12.6%;滴眼剂占比最少,可忽略不计。表3:莫西沙星生产企业产品信息及销售额变化%第二批集采莫西沙星中选品规为片剂0.4g,也是片剂的唯一规格,两家后入局企业华邦制药和圣和药业在2021年销售额占比合计为3%,并没有出现突飞猛进的增长,与此同时,第五顺位(最后一位)中选企业拜耳的占比却从11%下降至4%,减少了7个百分点,带动片剂占同通用名销售额的比例也减少了2个百分点,至10%。因此,莫西沙星片剂纳入集采后,尽管后入局企业实现放量,但销售额占比增加并不明显,并且先入局中选企业的占比明显减少,带动整个品种(剂型)份额缩减。事情还没有结束。莫西沙星主流剂型注射剂(250ml:0.4g)被纳入第三批集采,共两家企业中选,分别为天津红日药业股份有限公司和海南爱科制药有限公司。第三批集采从2020年11月份开始执行,所以我们同样以2019到2021年为分析跨度。无独有偶,这两家中选企业也是光脚企业,但它们的销售额占比分别上升到11%和12%,考虑到第三批集采执行时间还比第二批晚了半年左右,因此,这两家注射剂后入局企业的份额增速非常显著。将以上两个通用名三个中选品种(剂型)的市场变化情况对比分析,不难发现:集采促进企业放量是起点,但由于剂型间不能有效替代,因此放量天花板取决于该中选品种(剂型)的市场规模。同通用名主流剂型中选后增长概率及增长幅度较大,非主流剂型中选后增长概率及幅度相对较小。至于剂型间不能有效替代,我们在医药地理《集采“替代效应”的边界在哪里?》一文中已有详细分析,这里不再赘述。对乙酰氨基酚对乙酰氨基酚的变化和莫西沙星部分类似。由于对乙酰氨基酚全国样本医院可查询到的产品多达86个,故将所有产品及企业信息作为附件放在文末。之所以说对乙酰氨基酚和莫西沙星类似,是因为对乙酰氨基酚的中选剂型也并非主流剂型。第二批集采纳入对乙酰氨基酚片剂0.5g,而2019年片剂占同通用名的销售额比例仅9%;对乙酰氨基酚中选企业一共有6家,其中5家为后入局企业,第6家成都通德药业的占比也仅0.01%。集采执行后,中选企业销售额占比虽有所上升,但均未超过1%,涨幅有限,并反向带动整个剂型占同通用名的比例下降,2021年仅剩3%。究其原因,许多集采前占比相对较高的对乙酰氨基酚片剂非中选企业,如东北制药沈阳第一制药厂(2.67%)、中美天津史克制药(2.13%)、国药集团汕头金石制药(0.93%)和国药集团广东环球制药(0.56%)等,到2021年基本都下降到百分之零点几和零点零几。不过,对乙酰氨基酚和莫西沙星也有不同之处,因为它仅被纳入第二批集采。所以,对乙酰氨基酚片剂丢掉的市场份额去了哪里?并未去到主流剂型。根据PDB全国样本医院市场数据,对乙酰氨基酚主流剂型为滴剂,从2019年到2021年的市场份额也下降了5个百分点,从52%下降至47%。追根寻底,对乙酰氨基酚院内市场增长最为显著的,是青岛国海生物制药有限公司的一款产品,剂型为干混悬剂,规格为1.01g:0.3g。该产品销售额占比从2019年的3%上升至2021年的8%,单产品占比上升了5个百分点。之所以会有相关市场变化,我们推测主要是剂型和规格因素。对乙酰氨基酚干混悬剂为儿童用药,干混悬剂的方便服用、掩味技术等优势可提高患儿依从性,剂型优势明显。样本医院一共查询到三个对乙酰氨基酚干混悬剂,另外两个干混悬剂的市场份额也均不同程度上升。其次,1.01g:0.3g这一规格是三个干混悬剂中剂量最小的,更加贴合儿童用法用量,尤其是低龄儿童,因此或更受医生和家长的欢迎。总结与反思综上所述,集采可促进大多数中选企业,尤其是后入局企业以价换量,但具体增长多少,还要看中选品种(剂型)的市场规模有多大,是非为临床主流剂型,或决定企业的增长天花板。具体来看,同通用名非主流剂型的增长空间不会特别大,并且由于大药企参与积极性低,往往涉及较多后入局企业;主流剂型的增长空间较大,但由于竞争激烈,后入局企业相对较少,同时先入局中选企业也可实现份额有效增长。因此综合来看,集采后入局企业对整个集采药品市场的影响较为有限,虽说“光脚的不怕穿鞋的”,但穿鞋的也没必要怕光脚的,集采中选和执行结果将是市场自由竞争下的另一种表现。最后,本文主要采用案例的形式进行集采后入局企业分析,或有不完善之处。另外,后入局企业所带来的隐形降价压力是文章没有讨论到的,却也应在考虑范围内。然而限于文章篇幅,本篇讨论就进行到这里,后续将继续深入分析。附:对乙酰氨基酚生产企业产品信息及销售额变化%近期直播推荐推荐阅读如需获取更多数据洞察信息或公众号内容合作,请联系医药地理小助手微信号:pharmadl001分享 收藏 点赞 在看小孩子才做选择,成年人的我全都要

2021-06-23

6月23日晚间,上海阳光医药采购网公示了第五批集采拟中选结果,62个品种,61个采购成功,平均降价56%。根据医保局统计数据,第五批集采涉及金额550亿元,为历次最大规模,五次集采总金额高达2200亿元。本次集采后,医保局预计患者将于10月使用降价后的药品。

最大规模的集采一方面映照出企业实力,本次集采中中标品种、品规较多的明显集中在头部大药企;另一方面,集采结果也反映在资本市场上,恒瑞错失碘克沙醇后股价下跌超4%。

此外,本次集采的亮点还有外资,不仅跨国大药企GSK、赛诺菲、GE等积极竞标,由于集采品种的丰富,太阳药业、梯瓦等跨国仿制药企也参与竞标,不难看出,在仿制药企业之间的竞争中,恐怕此后也将呈现更多元的竞争格局,或将更为激烈。

01 错失碘克沙醇,恒瑞开盘大跌

医保局公布拟中选结果的时间,A股已经收盘,但这并不影响资本市场对本次集采的反应,24日一早开盘,恒瑞跌4.01%,截至24日收盘,涨跌幅-4.43%,股价68元/股。

从时间上来看,恒瑞的股价起伏与集采不无关系

。

本次集采61个中标产品中,恒瑞中标5个品种——奥沙利铂

注射液、苯磺顺阿曲库铵注射液、多西他赛注射液、盐酸帕洛诺司琼注射液以及盐酸帕洛诺司琼注射液。

尽管集采落选常见,但最受业界关注的是,恒瑞出局碘克沙醇。作为国内造影剂“三巨头”之一,恒瑞2020年年报显示,其造影剂产品全年销售额36.3亿元,占总营收13.09%,利润占比10.78%。

根据米内网数据,2019年中国公立医疗机构终端碘克沙醇注射液销售额超过35亿元,其中恒瑞占比50.48%,原研药占比34.14%,扬子江占比约10%,北陆药业和正大天晴占比较小。

实际上,在碘克沙醇的中标企业——GE、司太立、南京正大天晴、扬子江之中,司太立长期以造影剂原料药企的身份存在。

在2020年5月,司太立还与恒瑞签署了药品合作协议,司太立方面负责合作产品碘海醇注射液、碘帕醇注射液等研发、注册、生产,恒瑞医药负责合作产品的商业化运作,包括营销、自行或与经销商合作销售。

值得注意的是,本次集采品种也包括碘海醇注射液,并且两个品规皆以第二顺位中标。

此外,在中选品种方面,恒瑞中标5个品种——奥沙利铂注射液、苯磺顺阿曲库铵注射液、多西他赛注射液、盐酸帕洛诺司琼注射液以及盐酸帕洛诺司琼注射液。

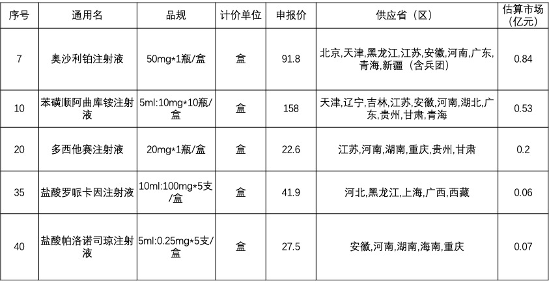

其中,奥沙利铂注射液、苯磺顺阿曲库铵注射液、多西他赛注射液皆以第一顺位中标。从中也可以看出恒瑞为了守住市场的所做出的巨大“让步”,譬如多西他赛注射液,据米内网数据,2018年中国公立医疗机构终端多西他赛销售额为48.2亿元,恒瑞医药占比46.02%的市场份额,原研厂家赛诺菲占比25.62%,齐鲁占比12.53%。

据E药经理人粗略估算(供应地区采购量*申报价/规格),集采后,恒瑞将得到0.2亿元的集采市场。

恒瑞中标品种

本次集采的本土企业中值得关注的还有科伦和齐鲁。

科伦共入围11个品种,全部中标,平均降幅超过本次集采全部企业平均降幅。科伦的股价也明显受到集采影响,6月23日收盘,科伦药业涨幅2.22%至20.75元/股;24日开盘大涨4.58%至21.7元/股,截至24日收盘,涨幅0.63%至20.88元/股。

如果说科伦是中标品种最多的企业,齐鲁则是中标品规最多的企业

,11个品种,13个品规中标,据E药经理人估算,其中奥沙利铂和沙格列汀的集采市场将过亿元。并且值得注意的是,齐鲁以49.81元/5mg*10片/板/袋,3袋/盒的申报价,降价约76.4%,第一顺位中标沙格列汀,拿下了近3亿元的集采市场。

科伦中标品种

齐鲁中标品种

在跨国药企方面,据央视报道,

本次集采中共有10家跨国药企中标

,涉及11个品种。尽管从拟中选名单来看,跨国药企依然处于大范围落败的局面。但不可否认的是,在这之中不乏积极应对的选手。

以色列仿制药巨头梯瓦势头强劲,入围集采的2个品种全部中标。

在阿法骨化醇软胶囊的竞争中,以20.79元成为第二顺位中选企业;此外,Teva于2011年5月收购的注射用盐酸苯达莫司汀(Treanda)也在本次集采中中标。

GE医疗以179.03元的价格顺利进入碘克沙醇注射液的中选行列;赛诺菲在注射用奥沙利铂的竞争中以310.51元顺利中标,降幅达85%;

值得注意的是,GSK的度他雄胺软胶囊以30.96元成为这一品种的最低中标价。与GSK同场竞技的还有四川国为制药与恒瑞医药。其中,四川国为制药是国内首家过评企业;恒瑞医药的度他雄胺软胶囊则于今年1月7日以 4 类仿制药获批上市并视同通过一致性评价,成为国产第二家获批该产品的企业。

此番集采竞争中,GSK与国为制药顺利中选,恒瑞则遗憾丢标。

同样以最低价中标的还有费森尤斯卡比。在脂肪乳氨基酸(17)葡萄糖(11%) 注射液的较量中,以275.6元的价格力压科伦与海思科,最低价中选。

这已经不是费森尤斯卡比第一次在集采中拿到“最低价中标”这一殊荣了,在今年2月进行的第四批集采中,费森尤斯卡比就曾在丙泊酚中/长链脂肪乳注射液(0.2g*5)的竞标中,以49.3元成为同组最低价中选。

02 平均降幅56%,近一半品种年销售额曾超10亿元

此次集采品种覆盖高血压、冠心病、糖尿病、消化道疾病等常见病、慢性病用药,以及肺癌、乳腺癌、结直肠癌等重大疾病用药。

作为史上国家级药品集采规模最大的一次,涉及201家企业的62个品种(61种拟采购成功),采购金额达到550亿元。其中近一半品种年销售额超10亿元,例如布地奈德吸入剂、头孢他啶注射剂、多西他赛注射剂、碘海醇注射剂,年销售超30亿的大品种左氧氟沙星氯化钠、艾司奥美拉唑、多西他赛、奥沙利铂注射剂、碘克沙醇注射剂、埃索美拉唑注射剂,还有2019年终端销售额高达72.09亿元癌症化疗用药紫杉醇注射液也在本次集采名单中。此次拟中选药品平均降价56%。

根据6月23日晚发布的拟中标名单显示,中标企业在5家以上的产品有:注射用艾司奥美拉唑钠、左氧氟沙星氯化钠注射液、多西他赛注射液、注射用盐酸吉西他滨、利伐沙班片、盐酸罗哌卡因注射液、酒石酸美托洛尔片、盐酸帕洛诺司琼注射液、注射用阿奇霉素、注射用头孢曲松钠、注射用头孢他啶、注射用头孢唑林钠等。

根据集采规则,实际中选企业数为4家及以上的,采购周期原则上为3年。也就是接下来三年时间该药品的市场均由本次中选企业供应。此次集采的热门,注射剂型品种也是按照相同规则。

其中,

头孢类抗菌药物平均降价75%

。其中注射用头孢他啶和注射用头孢曲松钠均是其中竞逐最为激烈的产品,分别有10家企业拟中标。

注射用头孢他啶为第三代头孢菌素类抗生素,原研为GSK,是2020版国家医保乙类品种及2018年版国家基药目录品种。米内网数据显示,头孢他啶注射剂2019年和2020年在国内城市公立医院、县级公立医院及乡镇卫生院终端销售总额分别为58.55亿元和52.39亿元。

注射用头孢他啶拟中标企业,分别是齐鲁、浙江巨泰、福安庆余堂、成都倍特药业、海南合瑞制药、海南海灵、深圳华润九新、广东金城金素制药、科伦、海南通用三洋。其中齐鲁1g*10瓶/盒中选价格为60元。

而头孢曲松钠也有10家企业拟中标,根据PDB药物综合数据库数据,注射用头孢曲松钠2020年在全球销售额为15.98亿美元,国内样本医院销售额为4.71亿元。其中国药致君产品注射用头孢曲松钠0.25g、0.5g、1.0g三个规格拟中选此次集中采购,拟中选价格分别为12.38元/盒、21.05元/盒、35.78元/盒。国药致君头孢曲松钠2020年度销售收入合计约4268万元,占公司2020年度营业收入约0.34%。上海欣峰制药1g*10瓶/盒 中选价为29元。

还有抗癌常用药多西他赛注射剂,2019年该药终端销售额接近40亿元。在本批集采中,大厂恒瑞、齐鲁、正大天晴、扬子江药业纷纷中选,

降幅均超过90%

,其中恒瑞医药和正大天晴的降幅更是达到97%。恒瑞20mg*1瓶/盒,报价为22.6元。结肠癌一线药物奥沙利铂注射液,原研赛诺菲从1760元/支下降到310.51元/支,6个月治疗方案可节约5万元左右。其选择的供应地区为,河北、吉林、上海、江西、湖北、海南、云南。恒瑞报价更是低至不足百元为91.8元/支,其选择供应地区由:北京、天津、黑龙江、江苏、安徽、河南、广东、青海、新疆(含兵团)。

国内销售额最大的单品之一吸入用布地奈德混悬液,

最终仍是原研阿斯利康出局

,四家本土企业四川普锐特药业、长风药业、健康元、正大天晴入选。据了解,2020年2月正大天晴开发的首款国产布地奈德吸入剂才正式上市,打破了原研阿斯利康的垄断。此次正大天晴药业集团中选价格为169.5 元(2ml:1mg*5支/袋*6袋/盒 )。根据PDB数据显示,此前,国内布地奈德市场阿斯利康占比99%以上,其中,布地奈德混悬液占比达94%。

此次集采中不得不提的产品非利伐沙班片莫属。

此次利伐沙班片3个品规的过评厂家和原研厂家总数达到25家。拟中选结果显示,利伐沙班3个品规(10mg、15mg、20mg)分别有10家、8家和7家企业中选,拜耳原研出局,东莞市阳之康(10mg品规)报价为0.16元/片。苏州第三制药厂(10mg品规)报价0.463元/片。

据上海市医疗保障局医药价格和招标采购处处长龚波介绍,目前集采涉及的药物品种共218种,现在临床药品有620多种,能覆盖所有采购金额的80%。在620多种药当中,化学药品大概占490种。明后年国家集采的目标是将490种化学药均纳入集采中,未来还将进一步覆盖如中成药、生物药等相关品种,进一步降低患者的用药负担。

注:本文数据为E药经理人根据公开数据整理计算,如有错漏欢迎留言指正。

带量采购仿制药一致性评价并购

100 项与 东莞市阳之康医药有限责任公司 相关的药物交易

登录后查看更多信息

100 项与 东莞市阳之康医药有限责任公司 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2026年02月09日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用