预约演示

更新于:2026-06-02

Tecan (Shanghai) Laboratory Equipment Co., Ltd.

更新于:2026-06-02

概览

关联

100 项与 帝肯(上海)实验器材有限公司 相关的临床结果

登录后查看更多信息

0 项与 帝肯(上海)实验器材有限公司 相关的专利(医药)

登录后查看更多信息

16

项与 帝肯(上海)实验器材有限公司 相关的新闻(医药)2026-04-30

仪器信息网讯 2025年,全球经济在缓慢修复中艰难前行,地缘政治博弈的阴云仍未散去。对于科学仪器行业而言,这是企业整体复苏回暖的一年,但暖意并不均匀——生物制药与半导体高歌猛进,学术与政府端需求仍在低位徘徊;AI与数字化从概念加速走向实验室落地,外资企业的本土化战略则从“可选项”变为“必答题”。在分化与变革交织的这一年,跨国仪器巨头们究竟交出了怎样的答卷?为更好地了解分析和研究这些企业的经营策略和业务模式,仪器信息网特别制作“2025年全球上市仪器公司营收TOP排行榜”,以最新财报数据揭示行业发展趋势,在全球经济不确定性中寻找科学仪器企业发展的确定性路径。注:部分欧企、日企营收由2026年4月末汇率换算得出,存在小范围误差。由于财报未公布,思百吉、岛津等企业未纳入统计。来源:各公司公开披露的财报数据,仪器信息网整理一、总体态势:规模持续扩大,增长质量提升2025年,全球上市仪器公司TOP20交出了一份稳健向好的成绩单。全年总营收规模约达1790.1亿美元,平均营收89.5亿美元;较2024年的1646亿美元总和、82亿美元均值,两项核心指标均实现明显改善,行业整体延续增长态势,增长动力有所恢复。值得关注的是,增长的“含金量”正在提升——2025年虽无双位数增长企业,但中高个位数增长成为主流,增速超过5%的企业达8家,行业正从此前的外部冲击消化期,迈入更可持续的稳健增长通道。二、同比变化:分化成为主旋律其中,蔡司、诗利丹、沃特世等16家企业业绩同比上升;帝肯、艾万拓、illumina、默克4家企业与24年相比业绩下滑,其中,illumina、默克与去年相比相对持平。与2024年13家增长、7家下滑的格局相比,增长面显著扩大,行业整体呈现触底企稳态势。增速第一梯队(7%以上) :蔡司以9.47%领跑全榜,半导体业务成为核心增长引擎。特利丹(7.94%)多项指标创历史纪录,长周期业务优势显现。沃特世(7.09%)以高个位数增长收官,医药与工业终端市场双轮驱动。稳步增长梯队(3%–7%) :安捷伦(6.76%)完成业务重组后取得超预期增长,阿美特克(6.63%)双轮驱动表现亮眼,赛莱默(5.61%)延续水务刚需红利,Veralto(5.97%)创公司历史新高,凯杰(5.56%)增长支柱表现强劲,HORIBA(5.00%)三大板块重组显效,赛多利斯(4.81%)盈利显著增长,梅特勒-托利多(4.13%)全球韧性增长,赛默飞(3.92%)在庞大基数上保持稳中有进,Revvity(3.48%)两大业务板块稳步前行。三、增长引擎:生命科学与半导体双星闪耀,AI从概念走向落地2025年业绩增长的核心动力高度集中,产业逻辑清晰可辨。生命科学赛道持续高热全球疫苗、抗体药物、细胞基因疗法研发生产需求强劲,直接拉动了生物工艺板块。赛默飞生物制品业务、丹纳赫旗下Cytiva生物工艺板块、默克生命科学工艺解决方案、赛多利斯生物工艺耗材,均实现中高个位数乃至双位数增长。值得关注的是,安捷伦CDMO业务增长超40%,直接印证了医药外包服务市场的繁荣深度。半导体行业成为强力新引擎生成式AI需求爆发,带动全球芯片扩产,高端测量与光学系统需求激增。蔡司半导体制造技术板块、HORIBA材料与半导体板块均显著受益;布鲁克NANO部门也获得可观订单增长。这表明,仪器行业正从传统的“科学工具”属性,向深度嵌入先进制造业核心环节的“产业基础设施”角色演进。AI与数字化:从概念走向实质性落地2025年被业内视为“AI+仪器”深度融合的元年。赛默飞与OpenAI的战略合作是具有标志性意义的事件——大模型正被用于优化实验流程、数据分析预测及实验室自动化。Revvity更将AI融入运营与客户创新全链条。数字化服务正在从“附加项”转变为核心竞争力的关键组成部分,这一趋势将在未来数年持续深化。四、战略重塑:精准并购与成本优化并行面对市场不确定性,跨国仪器企业加快了战略调整节奏,“买”与“砍”双管齐下,核心目标高度一致——聚焦主业、提升效率。并购逻辑清晰,聚焦核心技术补强。 2025年的并购并非盲目扩张,而是高度指向补充关键技术、扩展产业链环节:赛默飞收购Solventum过滤业务,补强生物制药链条;凯杰收购Parse Biosciences,进军单细胞分析前沿;Veralto收购In-Situ,扩展水质分析产品线。内部重组与成本削减常态化。 安捷伦完成重大业务重组,将原有板块整合为三大集团,新板块增长达11%,成效显著;艾万拓启动“Revival”转型计划、帝肯启动“Rewired”计划、布鲁克推行成本削减——目标均指向提高运营效率、优化成本结构。蔡司也明确表示通过严控成本、提升效率来应对挑战。这反映出,在外部环境不确定性加大的背景下,精细化管理能力已成为企业竞争力的核心维度。五、中国市场:从“增长引擎”到“压力测试场”2025年,中国市场对跨国仪器企业而言,不再是普涨的蓝海,而成为一个高度分化的“压力测试场”。传统业务普遍承压。 美国出口管制、中美贸易摩擦、国内“国产替代”政策加速推进,叠加部分领域需求疲软,多重压力叠加。以体外诊断为例,蔡司、丹纳赫等企业传统诊断业务受集采冲击,出现中个位数下滑。但高壁垒领域仍是增长引擎。 深度绑定中国“新质生产力”的方向表现强劲:生物工艺解决方案、高端质谱、AI+多组学等赛道需求旺盛。这表明,中国市场的本土替代并非“全盘拒绝外资”,而是倒逼外企向更高技术壁垒、更深服务绑定的领域迁移。外企战略发生根本转变:从“在中国销售”到“在中国研发与合作”。 默克明确将中国定位从“进口商”转向“本土创新参与者”,与多家本土药企达成合作;沃特世在完成对BD生物科学业务的收购后,计划在中国启动仪器更新与电商布局。纯进口模式难以为继,本土化生产、技术授权、与本土创新生态深度绑定,已成为在华外企的生存必修课。下面来具体看看这20家企业的业绩情况:赛默飞:全球领跑,中国市场遇冷2025年,赛默飞全年营收445.6亿美元,同比增长3.92%,归母净利润67亿美元,同比增长6%,连续四年营收突破400亿美元。业务方面,制药与生物技术领域全年实现中个位数增长,生物制品业务为主要驱动力。区域表现上,北美受学术及政府预算限制影响增长平平,欧洲低个位数增长,亚太整体高个位数增长,但中国市场低个位数下滑。年内推出Orbitrap Astral Zoom、Krios 5等多款重磅产品,完成对Solventum过滤业务、赛诺菲无菌灌装基地的收购,并与OpenAI建立战略合作。丹纳赫:同比增长2.89%,生物技术板块领跑2025年,丹纳赫实现全年营收245.68亿美元,同比增长2.89%。三大业务板块中,生物技术板块表现最为突出,全年营收72.93亿美元,同比增长8.0%,持续领跑;生命科学板块营收73.34亿美元,与上年基本持平;诊断板块营收99.41亿美元,保持稳健发展态势。首席执行官雷纳·布莱尔表示,终端市场持续呈现复苏迹象:全球单克隆抗体生产需求依然强劲,资本支出环境略有改善,但学术和政府端需求仍然疲软。展望2026年,公司预计核心销售额增长3%–6%。默克:基本持平,严峻环境下仍显韧性2025年净销售额211.02亿欧元,同比微降0.24%,与24年基本持平。生命科学连续四季度有机增长10%;心血管等产品线及罕见病业务驱动医药健康增长;半导体材料支撑电子科技高个位数增长,但电子材料供应系统及服务因大客户项目延迟而销售额明显下滑,成为电子科技整体销售额小幅下跌的首因。默克表示在严峻的地缘政治挑战与显著汇率逆风下仍显韧性。蔡司:增速领跑榜单,半导体业务成核心引擎2025年,蔡司营收118.96亿欧元,同比增长9.47%。半导体制造技术板块增长23%至50.55亿欧元,为最大引擎;医疗技术、光学消费品市场分别增长4%和2%;工业质量与研究微降1%。尽管面临地缘政治与贸易壁垒加剧等不确定的市场环境,蔡司在2024/25财年仍持续保持研发高投入。CFO表示,市场竞争激烈、需求疲弱,公司通过严控成本、提升效率及产能调整应对。展望新财年,环境不确定性持续,或致营收下滑。蔡司将优先保障就业,必要时采取短时工作制或适度精简。赛莱默:营收净利双增,北美市场表现突出2025全年营收90.35亿美元,同比增长5.51%,归母净利润9.57亿美元,增长7.53%。四大业务板块均实现增长,其中测量与控制解决方案订单有机增长11%,北美市场表现突出。公司预计2026年收入保持中个位数增长,并通过运营转型持续优化利润率。管理层强调全球水基础设施需求强劲,尤其是智能计量和可持续水解决方案领域。阿美特克:双轮驱动,全年增长6.6%2025财年销售额74亿美元,同比增长6.63%,调整后EBITDA利润率31.5%。电子仪器与电动机械两大部门均实现两位数增长,Q4销售额创20亿美元纪录。同时,25年公司完成对LKC Technologies的收购,并入电子仪器集团。展望2026年,预计销售额增长至个位数中高水平。管理层表示,“强劲的有机销售增长、近期收购以及出色的运营表现,带来了出色的核心利润率扩张和令人印象深刻的现金流转化。”安捷伦:重组增效,营收超预期2025年,安捷伦营收69.5亿美元,同比增长6.7%,净利润13.03亿美元。安捷伦总裁表示,以客户为中心的创新与Ignite系统推动运营效率及价值创造。年内进行了业务部门重组,重组后三大业务板块中,生命科学与诊断市场集团核心增长11%,CDMO业务增长超40%;CrossLab集团增长7%,其中中国服务合同率低于全球平均水平,显示增长潜力;应用市场集团面临一定挑战,部分季度营收同比下降,在环境和食品安全领域表现稳健。展望2026年,预计营收73-74亿美元,增长5%-7%。管理层表示,公司预计将继续受益于制药、CDMO和化学品/先进材料等关键市场的增长动力。艾万拓:业绩承压,Revival计划谋转型2025年营收65.5亿美元,同比下降3.45%,是20家企业中少数出现下滑的公司。报告表示,外币汇率带来1.6%的正面影响,并购带来2.2%的负面影响,导致销售额按有机基准下降2.8%。其中实验室解决方案板块受并购带来的负面影响较大。“我们正紧迫地推进Revival,扭转业绩。2026年将是转型和有目的地投资的一年,我们的首要任务是通过在市场中激烈竞争并强化公司,推动营收增长。我们有信心今年采取的措施将使Avantor实现可持续的股东价值创造”利格纳总结道。特利丹:多项指标创纪录,2025成拐点2025年对Teledyne来说是标志性的一年。订单、销售、GAAP和非GAAP每股收益,以及GAAP和非GAAP营业利润率均创下纪录。全年销售额同比增长7.9%,非GAAP收益增长11.5%,营业利润率较去年增长56基点。长周期业务(FLIR、海洋仪器、航空航天与国防电子)优势显现,短周期市场(工业视觉、测试测量等)逐步复苏。公司通过成本削减、现金流优化,积极进行收购和股票回购,实现标志性突破。Veralto:创历史新高,水质业务为基石2025年全年营收55.03亿美元,同比增长6.0%,创公司历史新高。两大核心业务板块均保持稳定增长:其中最核心的水质业务营收33.21亿美元,同比增长5.8%;产品质检与创新业务营收21.82亿美元,同比增长6.2%。1月下旬,Veralto完成对In-Situ的收购,扩展了其在高增长的生态环境与水文领域的水质分析产品组合。此外,第四季度公司启动了7.5亿美元的股票回购计划,并将股息提高了18%,显示出对财务状况的信心及对股东回报的重视。Illumina:整体营收持平,海外市场持续发力2025年Illumina全年营收43.4亿美元,与2024年同期基本持平。海外市场持续发力,中国以外收入达41亿美元,同比增长2%,展现出核心市场的稳定竞争力。Illumina首席执行官表示,下半年积累的发展势头,尤其是临床市场中基于NGS(下一代测序)的检测采用持续扩大,显著增强了公司进入2026年的信心。2026年预计收入45-46亿美元,同比增长4%-6%,包含SomaLogic收购带来的1.5%-2.0%收益。赛多利斯:盈利显著增长,各区域共同驱动营收2025年赛多利斯营收约达35亿欧元(约合41.4亿美元),增速4.81%。两大业务板块:生物工艺解决方案板块增长9.5%至28.65亿欧元,耗材需求强劲;实验室产品与服务板块微增0.2%至6.73亿欧元,下半年恢复增长。EMEA地区增长5.8%、美洲增长8.9%、亚太增长8.9%。全年支出4.42亿欧元用于研发与生产基础设施总投资,并在具有战略意义的微组织领域将MATTEK纳入产品组合。公司预计2026年行业积极趋势将持续。梅特勒-托利多:全球韧性增长,实验室产品为引擎2025年实现营收40.26亿美元,同比增长4%。全年税前利润10.49亿美元。从区域看,美洲增长5%、欧洲增长6%、亚洲增长2%,三大区域均实现正增长。实验室产品与服务板块全年营收22.41亿美元,占总营收56%,是核心增长引擎;工业产品与服务营收15.79亿美元,占比39%。管理层预计2026年第一季度当地货币营收增长约3%,全年增长约4%,对抓住全球自动化、数字化及近岸投资机遇充满信心。布鲁克:业绩承压,但战略转型显成效全年收入增长2.1%,有机收入下降3.7%,非GAAP EPS下降24.1%。业绩疲软主因研究仪器需求减弱、关税及外汇逆风。CALID部门得益于ELITech MDx及timsOmni质谱系统;NANO部门半导体订单显著增长;BEST部门斩获多年期大单。售后市场收入占比升至38%,60%收入来自核心领域。区域市场中,中国收入占比降至14%以下,亚太其他地区增长迅速。布鲁克表示,公司正加速向PA 3.0战略转型,聚焦蛋白质组学、分子诊断、半导体工具等高增长领域,并布局布局下一代自驱动实验室,同时拓展安检/国防检测业务。沃特世:高个位数增长,亚洲市场为增长核心2025年全年销售额31.65亿美元,同比增长7%。非GAAP每股收益13.13美元,同比增长11%,连续实现双位数增长。业务端增长动力充足,医药与工业终端市场成为核心引擎,两大市场均实现固定汇率高个位数增长,仪器业务固定汇率增长5%,化学业务以12%增速领跑经常性收入。分区域,亚洲市场增长13%,成为全年区域增长核心;美洲增长4%,欧洲市场增长10%。谈及未来,2026年已完成对BD生物科学与诊断解决方案业务的收购,后续公司将启动仪器更新、电商布局、服务配套等多项商业卓越计划。Revvity:两大业务板块稳步前行,积极拥抱AI2025年全年收入28.56亿美元,同比增长3.48%。生命科学部门收入14.31亿美元,诊断部门收入14.25亿美元。公司积极拥抱AI,将其融入运营与客户创新,部署下一代工具提升效率与疾病检测准确性。并通过扩大与英国基因组公司、赛诺菲等合作,推进新生儿筛查及糖尿病风险筛查。获得FDA对结核病检测的批准等。伯乐:营收25.8亿美元,基本与去年持平2025年营收25.8亿美元,同比微增0.51%,基本与上年持平。生命科学部门下降1.3%,临床诊断部门增长0.8%。受益于赛多利斯股权公允价值变动,净利润达7.60亿美元(2024年净亏损18.44亿美元)。非GAAP净收入2.71亿美元。全年自由现金流3.75亿美元。完成对Stilla Technologies收购,拓展肿瘤诊断合作。HORIBA:三大板块重组显效,半导体业务强劲2025财年营业收入3330.81亿日元(约合22.3亿美元),同比增长5.0%。营业利润530.40亿日元,同比增长9.7%,主要得益于能源与环境、材料与半导体两大核心业务板块的销售增长。HORIBA自2025年起对业务板块进行重组,由原有的5个板块整合为三大核心板块。其中,能源与环境板块为2025年增长亮点,受益于电动汽车转型节奏放缓背景下,混合动力汽车研发相关的燃烧测量及配套应用需求增长,尤其在欧洲和美洲市场表现突出。材料与半导体板块为公司第一大收入来源,受益于生成式人工智能相关先进半导体需求带动,亚洲地区半导体生产设备制造商采购需求增长,但受研发投入加速影响,营业利润略有下滑。凯杰:增长支柱发力,完成关键收购2025年全年净销售额20.9亿美元,同比增长5.56%。,调整后每股收益2.40美元,利润率升至29.5%。增长支柱(QIAstat-Dx、QuantiFERON )表现强劲,但PCR板块仪器销售承压。公司在资本配置方面动作频频。年内完成了对Parse Biosciences(进军单细胞分析领域)和Genoox(强化QDI业务及AI数据分析平台)的两项补强型收购。区域表现上,EMEA地区增长10%,但亚太地区下降2%,中国市场仍然疲软。2026年预计销售额至少增长5%,每股收益至少2.50美元,但短期面临收购及关税压力。帝肯:全年净亏损,启动战略转型2025年帝肯销售额8.825亿瑞士法郎,净亏损1.107亿瑞士法郎,主因非现金减值拖累。生命科学部门受美中学术及政府资金不确定影响,仪器需求疲软,拖累Cavro与Paramit业务;诊断领域强劲,推动Synergence稳健增长。合作伙伴业务订单实现中个位数增长。公司25年内完成CEO交接并启动“Rewired”转型计划,目标2028年销售达10亿瑞士法郎,EBITDA利润率20%,致力通过AI及数据驱动实现超越市场增长。 结语 综观2025年,全球科学仪器市场在分化中加速转型,在压力下孕育变局。赛默飞在庞大基数上稳中有进,蔡司凭借半导体业务实现高增长,中国市场经历“冰火两重天”的冷暖分化,AI技术从概念走向落地——这些现象共同揭示了一个核心趋势:行业正告别普涨时代,转向技术创新与精准战略驱动的新周期。头部企业的成功经验高度一致:锚定半导体与生命科学等高增长赛道,通过精准并购与内部重组持续强化核心竞争力。而它们面临的共同挑战也同样深刻:如何在中国“去外资化”的市场环境中找到新定位,如何在地缘政治动荡中守住供应链与利润底线。展望未来,转向高端市场、拥抱AI智能化、深耕后市场服务,已成为跨国巨头们不约而同的突围路径。在这场深度洗牌中,唯有顺应变革、主动调整、持续创新的企业,方能赢得下一轮竞争的入场券。

2026-04-08

·朴雅科技

在细胞生物学、药物研发与再生医学领域,跨上皮 / 内皮电阻(TEER)测量是评估细胞屏障完整性、验证细胞单层融合度的核心指标,更是药物筛选、细胞治疗质控、器官芯片研发的关键环节。

深耕 TEER 测量领域近 40 年,WPI 的 EVOM™技术已被全球超 10500 篇已发表研究论文引用,是行业公认的 TEER 测量金标准。针对传统检测方案的行业痛点,EVOM™系列产品实现了技术性能与合规能力的双重突破。直击行业核心痛点

传统手动 TEER 测量,普遍存在操作繁琐、人为误差大、检测通量低的问题;而在医药研发、GxP 实验室等监管场景中,手动记录的检测数据,更是难以满足 FDA 21 CFR Part 11 等法规对电子记录可追溯、防篡改的严苛要求,成为药企、CRO 机构研发合规的核心难点。EVOM™核心产品优势

EVOM™系列覆盖手动、自动化全场景需求,其中EVOM™ Auto 自动化系统可兼容 Corning、Millipore、MatTek 三大品牌的 24/96 孔 HTS 板,实现逐列全自动检测,最小采样时间仅 1 秒,大幅提升检测效率的同时,彻底消除人为操作误差。

系统采用≤10µA 极性切换小电流检测,真正实现无标记、非侵入式测量,不损伤细胞样本,检测后样本可继续用于后续实验;搭载 3 格独立冲洗站,支持自定义全流程冲洗方案,搭配一次性无菌冲洗槽,有效避免样本交叉污染;电极阵列即插即用,仪器自动识别适配,防撞保护设计大幅降低耗材损耗与设备故障风险。全维度法规合规保障

EVOM™ Auto GxP 合规模块专为 FDA 监管场景打造,完全符合 FDA 21 CFR Part 11 法规要求,通过专属 AuditSafe 客户端,实现全流程时间戳审计追踪、分级用户权限管控、不可篡改的电子签名、SHA256 哈希数据校验,完整记录每一次实验操作与参数修改,满足 GLP/GMP/GCP 全流程合规审计要求。

系统通过 CE、UL/CSA 全项权威认证,配套现场 / 虚拟 IQ/OQ 验证服务,为医药企业、CRO 机构提供完整的合规解决方案,广泛应用于药物筛选、屏障功能研究、细胞治疗质控、器官芯片研发等核心场景,为生命科学研究与医药研发提供精准、合规、高效的检测工具。

CGT 实验室一站式合规仪器配置方案

功能分区

仪器名称

参考品牌

法定核心用途

细胞质量控制与放行检测区

流式细胞仪

贝克曼、层浪

免疫表型分析、细胞活率、亚群比例、纯度鉴定、产品放行检测

全自动细胞计数仪

Countstar

细胞浓度计数、活率检测、直径测量、培养过程巡检

实时无标记细胞分析仪

Countstar

细胞增殖、活性、杀伤...实时监测、过程质量控制

实时荧光定量 PCR 仪(qPCR)

耶拿、鲲鹏

载体拷贝数、宿主 DNA 残留、支原体检测、RCL/RCR 检测、基因定量

酶标仪

帝肯、米欧

ELISA 检测、内毒素、蛋白残留、细胞因子、生物学活性测定

pH 计

米欧、赛多利斯

培养液、制剂液 pH 检测、过程控制

渗透压仪

Advance

培养液、制剂液渗透压检测、放行质控

微生物快速检测系统

东富龙(Microflex)

细胞治疗产品无菌快速放行、中间产品微生物监控、环境样本筛查

细胞制备与培养区

A2 型生物安全柜

新华医疗

细胞无菌处理、样本防护、避免交叉污染

CO₂恒温培养箱

新华医疗

细胞扩增培养、复苏传代、环境稳定控制

台式高速冷冻离心机

可成 、湘仪

细胞分离、洗涤、浓缩、样本富集

低速常温离心机

可成 、湘仪

单个核细胞分离、样本预处理、细胞收集

细胞复苏仪

科默斯、聆岸

细胞库 / 成品标准化复苏、保证活率、减少损伤

程序降温仪

金西盟

细胞程序化冻存、降温速率控制、保证稳定性

细胞电转染设备

Lonza、Celetrix

细胞基因修饰、电穿孔、外源物质导入

无菌接管机 / 热合仪

费森尤斯

管路无菌连接 / 密封、密闭工艺核心设备

样本与物料存储区

气相型液氮存储罐

金西盟、澳柯玛

细胞库、成品深低温长期存储、追溯管理

-80℃医用超低温冰箱

澳柯玛

样本、试剂、质控品、标准品低温存储

2-8℃医用冷藏冰箱

澳柯玛

试剂、试剂盒、质控品冷藏、效期管理

样本接收与预处理区

样本前处理洁净操作台

新华医疗

样本接收、核对、编号、预处理、入出库登记

倒置生物显微镜

莱卡、舜宇

细胞形态观察、生长监测、污染筛查、磁珠残留观察

辅助区(灭菌间)

高压蒸汽灭菌器

新华医疗

实验器具、工作服、洁净耗材、废弃物灭活灭菌

过氧化氢消毒器(VHP)

新华医疗

洁净室 / 隔离器 / 生物安全柜 / 传递舱空间灭菌、生物去污、芽孢杀灭

生产辅助区(称量室)

电子天平

瑞得威(Radwag)

培养基、粉末原料、试剂、辅料精准称量

全实验室通用

手动/电动可调移液器

WPI、艾本德、大龙

样本、试剂、培养液精准移液、定量加样

更多详情请咨询您身边的授权代表

【您身边的实验室全周期服务伙伴・Puya-lab】

朴雅精研仪器设备有限公司与朴雅生物技术有限公司(联合简称:朴雅科技),以Puya-Lab 为核心打造湖南本土化专业科学仪器代理与技术服务团队。我们秉持科学严谨的核心理念,同步引进全球领先技术成果,深度契合AI for Science、自动化高通量、实验室智能化集成的行业前沿趋势,助力高端科学仪器国产替代升级,为科研与工业客户打造精准可靠的仪器设备与全链条整体解决方案。

依托十余年行业深耕积淀与品牌信誉,朴雅科技精准把握生命科学与生物医药产业的高速迭代机遇,聚焦智能化技术驱动的产业升级需求,针对通用科研、生命科学、合成生物学、学科交叉领域的新兴应用痛点,提供标准化与定制化兼备的专业软硬件产品及解决方案,业务覆盖样本存储、精密称重、环境模拟、光学分析、液体处理、精细研磨、离心震荡等全品类实验室仪器配套服务。

在生物医药核心赛道,我们以细胞与分子水平研究、微生物转化应用为核心,聚焦细胞分析自动化平台建设,以上海公司仓储式运营的顶级生命科学应用产品库为依托,融合AI 智能分析、高通量自动化检测核心技术,为湖南区域三甲医院科研平台与 IIT 临床研究、创新药企研发、CGT 细胞治疗企业、CDMO/CMO 机构,提供高效稳定的产品供应与全周期技术服务。

我们的专业服务团队,可全程协助用户搭建符合GLP 标准的科研实验室,为生物制药生产型企业提供 GMP 合规全套装备与技术支持;同时在细胞免疫治疗临床转化、分子诊断技术创新、合成生物学研发等前沿领域,可提供适配 IVD、GCP、USP、ICH Q10、ISO、CE、CNAS、CMA 等全体系规范的实验室整体解决方案,助力客户降本增效,与行业共同高质量发展。

声明:内容来自网络,仅供分享之用,版权属于原作者。如涉及版权问题,请与小编联系,侵删。

2026-04-06

·朴雅科技

做细胞治疗、生物制药的同行,都懂这个无解的行业死循环:

IND 申报卡无菌放行?传统药典无菌检测需 14 天培养,可自体 CAR-T、干细胞产品保质期仅短短几天,根本等不起!

过程监控怕不合规?818/828 号令对 CGT 产品全流程无菌控制提出硬性要求,检测效率、数据合规性、审计追踪缺一不可!

选设备踩坑无数?进口品牌货期长、服务响应慢、验证校准无人管,本土落地全靠自己摸;国产设备又怕不合规,过不了申报!

现在,这个困扰全行业的核心卡点,终于有了标准答案!

长沙朴雅生物技术有限公司,作为东富龙 Microflex 全自动微生物快速无菌检测系统湖南特约合作商,携合规利器重磅来袭,为湖南本土 CGT 企业、生物制药机构、CDMO/CRO 平台、医院细胞中心,带来完全适配药典法规、IND/IIT 全流程的无菌检测解决方案,彻底打破 14 天放行的行业困局!

一、合规先行,从根源解决申报痛点

做 CGT 的企业都懂:设备再好,不合规等于零。Microflex 系统从研发之初,就完全锚定全球主流药典与国内监管要求,是真正为 IND 申报、商业化生产而生的合规利器:基于中美欧药典首选推荐的呼吸信号法:通过高精度颜色传感器实时监测培养瓶内 CO₂浓度变化,间接反映微生物代谢活性与生长状态,方法学认可度拉满,无需额外做复杂的方法学验证;全维度合规适配:完全符合 GMP 规范、21 CFR Part 11 要求,审计追踪、权限管理、数据追溯全覆盖,完美匹配 818/828 号令对细胞治疗产品无菌放行的硬性要求,是 IND/IIT 申报的核心加分项。二、硬核性能,直击行业核心需求

不止合规,更能实实在在解决生产、研发中的实际问题,每一项参数都精准踩中行业痛点:1. 极速检测,打破 14 天放行困局

传统无菌检测需 14 天静置培养,而 Microflex 为每一个检测孔位配置独立颜色传感器,实现每分钟 1 次的连续实时检测,检测限低至 1~3 cfu,大幅缩短微生物检出时间,完美适配 CGT 产品短保质期的放行需求 —— 既给患者争取了黄金治疗窗口,也为企业 IND 申报、批次放行大幅提速。2. 双温双动态,全菌种覆盖无死角双温区独立培养 单台仪器内置 30-35℃、20-25℃双独立温控模块,完全满足药典要求的好氧菌、真菌等不同菌种的培养需求,无需分两台设备培养;双动态培养模式 仪器自带独立运动模块,支持振摇、静态两种培养模式,适配不同微生物的生长特性,检测覆盖更全面,结果更可靠。3. 灵活扩容,适配全规模机构需求

单机标配72 个独立检测孔位,可模块化拓展至 576 个样本容量,无论是初创企业的小批量研发,还是中大型企业的规模化生产,都能完美适配;模块化高精度温控,单模块温度误差<0.1℃,开门 15min 温度变化<1℃,模块之间互不干扰,培养环境稳定可控,检测结果重复性拉满。4. 体积小巧,实验室布局无压力

整机尺寸仅 604845cm,不占用过多实验室空间,无论是新建实验室规划,还是现有产线升级改造,都能轻松落地,无需额外调整布局。三、朴雅生物专属加持,解决您的所有后顾之忧

作为湖南本土深耕生物医药实验室领域 12 年的专业服务商,我们不止是东富龙 Microflex 的特约合作商,更是您身边的CGT 实验室全流程合规伙伴,给您远超原厂的专属服务:

✅ 本土 24 小时认证工程师服务:设备安装、调试、IQ/OQ/PQ 验证、校准、维护全流程上门服务

✅ 以租代售・灵活投放(企业):部分设备支持租赁、分期、以租代售、投放等多种合作模式,大幅降低企业初创期、研发期的资金压力,轻资产也能搭建合规实验室;

✅ 全流程合规配套:不止单台设备,我们更能提供适配 818/828 号令、GMP 细胞治疗附录、IND/IIT 申报的 CGT 实验室一站式合规仪器配置方案,从制备培养、质量放行到物料存储、辅助灭菌,全品类覆盖,一次对接,全案落地;

四、CGT 实验室一站式合规仪器配置方案

功能分区

仪器名称

参考品牌

法定核心用途

细胞质量控制与放行检测区

流式细胞仪

贝克曼、层浪

免疫表型分析、细胞活率、亚群比例、纯度鉴定、产品放行检测

全自动细胞计数仪

Countstar

细胞浓度计数、活率检测、直径测量、培养过程巡检

实时无标记细胞分析仪

Countstar

细胞增殖、活性、杀伤...实时监测、过程质量控制

实时荧光定量 PCR 仪(qPCR)

耶拿、鲲鹏

载体拷贝数、宿主 DNA 残留、支原体检测、RCL/RCR 检测、基因定量

酶标仪

帝肯、米欧

ELISA 检测、内毒素、蛋白残留、细胞因子、生物学活性测定

pH 计

米欧、赛多利斯

培养液、制剂液 pH 检测、过程控制

渗透压仪

Advance

培养液、制剂液渗透压检测、放行质控

微生物快速检测系统

东富龙(Microflex)

细胞治疗产品无菌快速放行、中间产品微生物监控、环境样本筛查

细胞制备与培养区

A2 型生物安全柜

新华医疗

细胞无菌处理、样本防护、避免交叉污染

CO₂恒温培养箱

新华医疗

细胞扩增培养、复苏传代、环境稳定控制

台式高速冷冻离心机

可成 、湘仪

细胞分离、洗涤、浓缩、样本富集

低速常温离心机

可成 、湘仪

单个核细胞分离、样本预处理、细胞收集

细胞复苏仪

科默斯、聆岸

细胞库 / 成品标准化复苏、保证活率、减少损伤

程序降温仪

金西盟

细胞程序化冻存、降温速率控制、保证稳定性

细胞电转染设备

Lonza、Celetrix

细胞基因修饰、电穿孔、外源物质导入

无菌接管机 / 热合仪

费森尤斯

管路无菌连接 / 密封、密闭工艺核心设备

样本与物料存储区

气相型液氮存储罐

金西盟、澳柯玛

细胞库、成品深低温长期存储、追溯管理

-80℃医用超低温冰箱

澳柯玛

样本、试剂、质控品、标准品低温存储

2-8℃医用冷藏冰箱

澳柯玛

试剂、试剂盒、质控品冷藏、效期管理

样本接收与预处理区

样本前处理洁净操作台

新华医疗

样本接收、核对、编号、预处理、入出库登记

倒置生物显微镜

莱卡、舜宇

细胞形态观察、生长监测、污染筛查、磁珠残留观察

辅助区(灭菌间)

高压蒸汽灭菌器

新华医疗

实验器具、工作服、洁净耗材、废弃物灭活灭菌

过氧化氢消毒器(VHP)

新华医疗

洁净室 / 隔离器 / 生物安全柜 / 传递舱空间灭菌、生物去污、芽孢杀灭

生产辅助区(称量室)

电子天平

瑞得威(Radwag)

培养基、粉末原料、试剂、辅料精准称量

全实验室通用

手动/电动可调移液器

WPI、艾本德、大龙

样本、试剂、培养液精准移液、定量加样

更多详情请咨询您身边的授权代表

【您身边的实验室全周期服务伙伴・Puya-lab】

朴雅精研仪器设备有限公司与朴雅生物技术有限公司(联合简称:朴雅科技),以Puya-Lab 为核心打造湖南本土化专业科学仪器代理与技术服务团队。我们秉持科学严谨的核心理念,同步引进全球领先技术成果,深度契合AI for Science、自动化高通量、实验室智能化集成的行业前沿趋势,助力高端科学仪器国产替代升级,为科研与工业客户打造精准可靠的仪器设备与全链条整体解决方案。

依托十余年行业深耕积淀与品牌信誉,朴雅科技精准把握生命科学与生物医药产业的高速迭代机遇,聚焦智能化技术驱动的产业升级需求,针对通用科研、生命科学、合成生物学、学科交叉领域的新兴应用痛点,提供标准化与定制化兼备的专业软硬件产品及解决方案,业务覆盖样本存储、精密称重、环境模拟、光学分析、液体处理、精细研磨、离心震荡等全品类实验室仪器配套服务。

在生物医药核心赛道,我们以细胞与分子水平研究、微生物转化应用为核心,聚焦细胞分析自动化平台建设,以上海公司仓储式运营的顶级生命科学应用产品库为依托,融合AI 智能分析、高通量自动化检测核心技术,为湖南区域三甲医院科研平台与 IIT 临床研究、创新药企研发、CGT 细胞治疗企业、CDMO/CMO 机构,提供高效稳定的产品供应与全周期技术服务。

我们的专业服务团队,可全程协助用户搭建符合GLP 标准的科研实验室,为生物制药生产型企业提供 GMP 合规全套装备与技术支持;同时在细胞免疫治疗临床转化、分子诊断技术创新、合成生物学研发等前沿领域,可提供适配 IVD、GCP、USP、ICH Q10、ISO、CE、CNAS、CMA 等全体系规范的实验室整体解决方案,助力客户降本增效,与行业共同高质量发展。

声明:内容来自网络,仅供分享之用,版权属于原作者。如涉及版权问题,请与小编联系,侵删。

临床申请细胞疗法免疫疗法

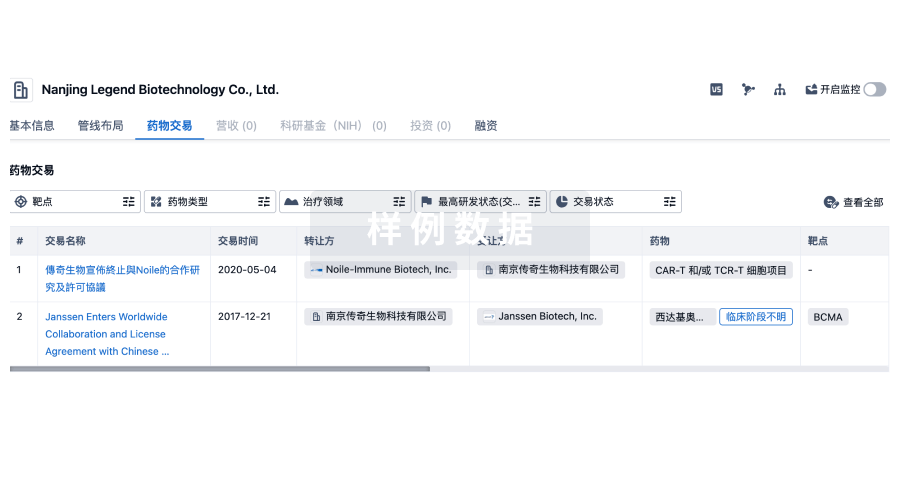

100 项与 帝肯(上海)实验器材有限公司 相关的药物交易

登录后查看更多信息

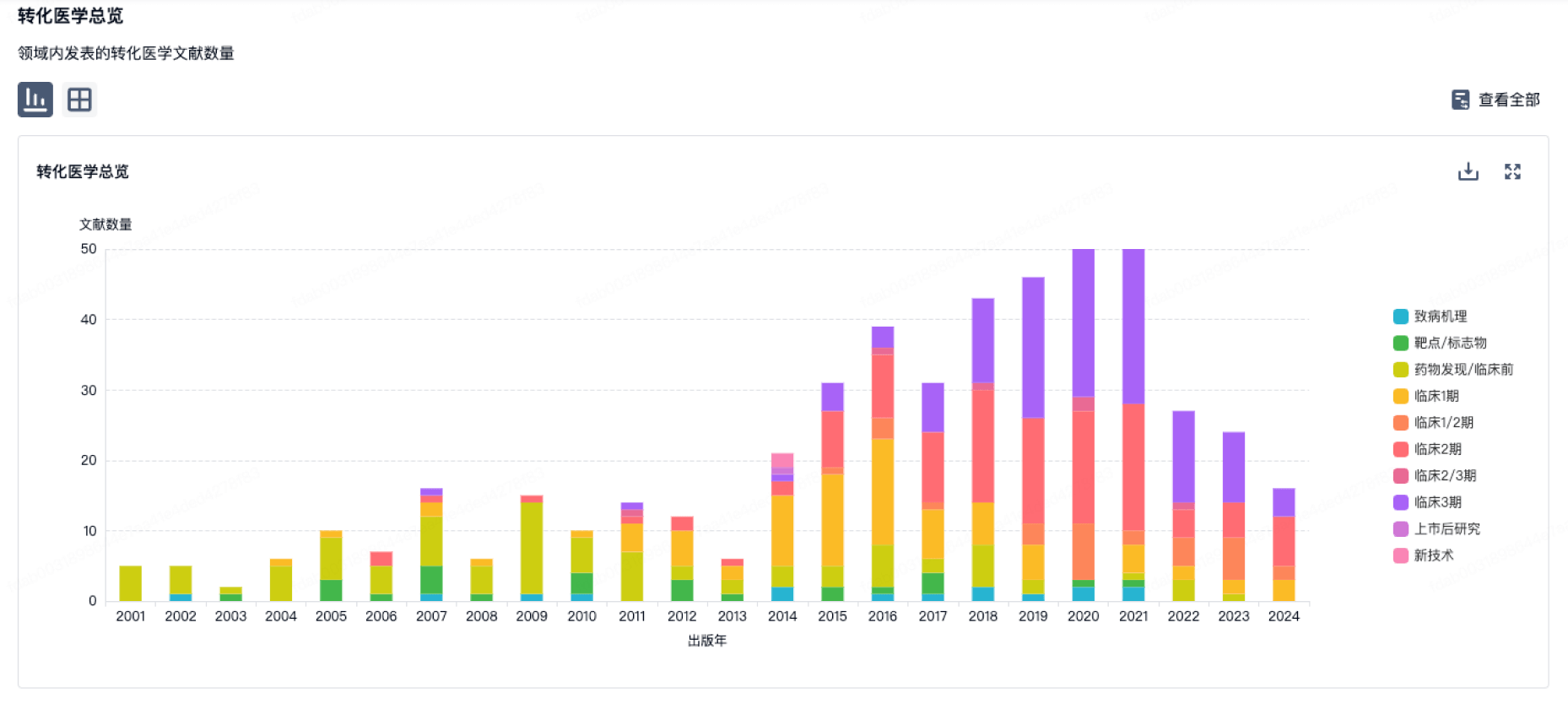

100 项与 帝肯(上海)实验器材有限公司 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2026年06月09日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

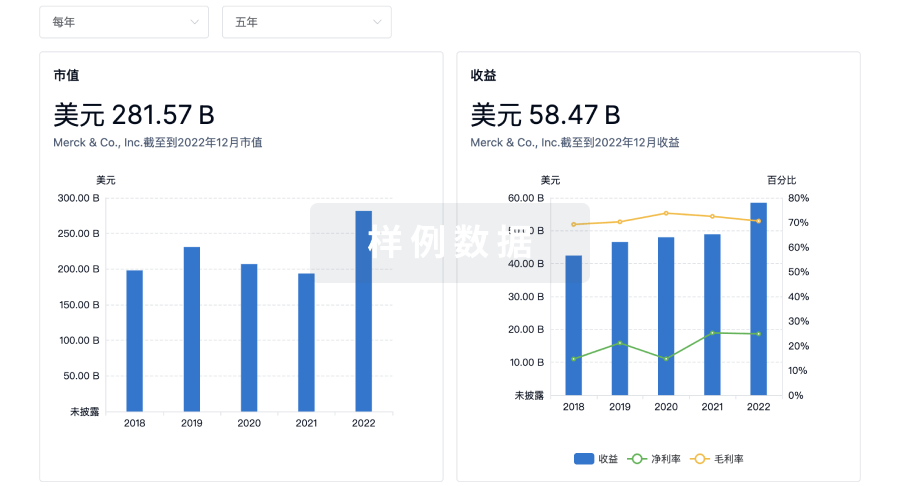

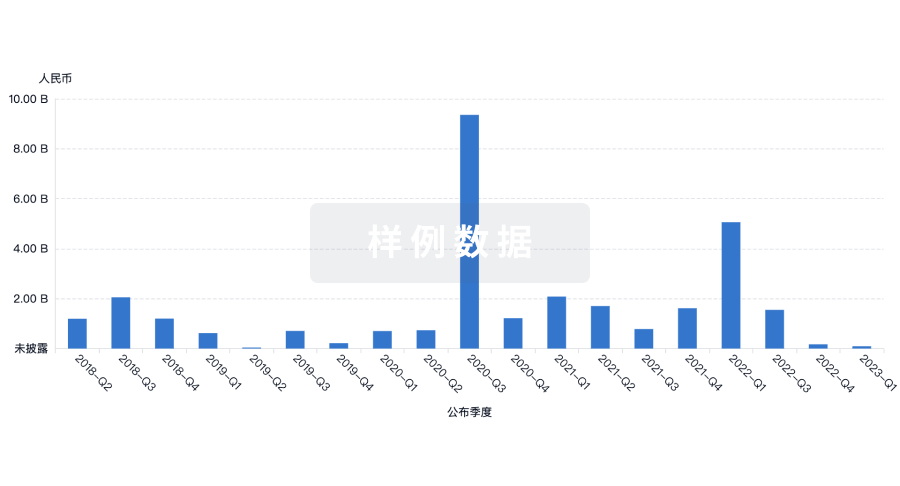

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用