100 项与 重组人脑利钠肽 (兰鼎生物) 相关的临床结果

100 项与 重组人脑利钠肽 (兰鼎生物) 相关的转化医学

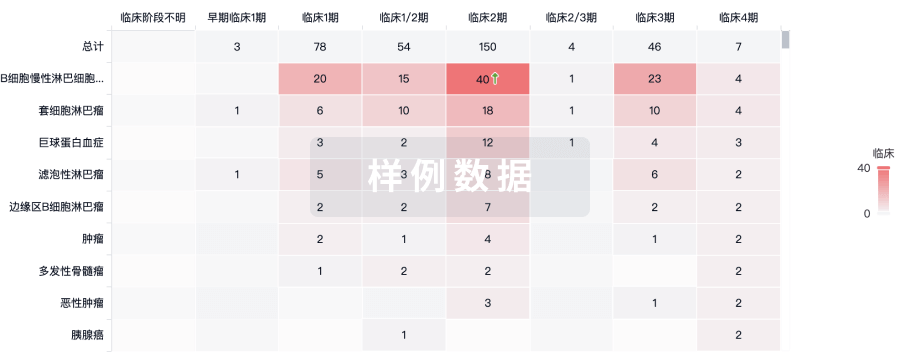

100 项与 重组人脑利钠肽 (兰鼎生物) 相关的专利(医药)

1

项与 重组人脑利钠肽 (兰鼎生物) 相关的新闻(医药)上周一,PDB药物综合数据库发布了样本医院市场2023年第一季度数据。MAT2023Q1国内样本医院药品市场总销售额为220.55Bn,同比下降6.21%,有97个药品销售额破亿元,这些单品适应症集中在抗肿瘤、血液系统用药和抗感染用药。为了更好地理解2023年Q1国内样本医院用药市场的特点,本期我们将从以下几方面来看药品医院市场的情况。整体市场表现从季度来看,近两季度国内样本医院市场药品销售规模呈现较大起伏,2023Q1国内样本医院药品市场销售额同比2022Q1上升0.05%,恢复正向增长。事实上,2022Q1的国内样本医院药品市场销售额也不理想,较往年同期下降了0.93%。从整体趋势来看,2022Q3的销售额相对表现较好,然而相较于往年也呈现同比下降。图1:2021Q1-2023Q1国内样本医院销售趋势总览数据来源:PDB药物综合数据库-国内样本医院市场数据,中国医药工业信息中心Bn:表示十亿,MAT(Moving Annual Total):表示当月往前滚动一年指标的总和历时三年的疫情防控,让全国人民接受了一次深刻的健康普及教育——“每个人是个人健康的第一责任人”。尽管第一波感染高峰已经过去,但疫情对医院市场的后续影响还将继续,根据病毒变异的特点和免疫机理,并参考国外开放全面管控后的流行病学特征,可以预见今年下半年和年底,我们将面临新冠病毒突袭的小高峰。另一方面,医改政策的持续推进、药品集中带量采购推动医药行业供给侧的改革等,也会给医院药品市场带来不一样的新格局。各治疗大类规模和增速表现受到多重因素的夹击,国内样本医院市场总体增速下滑6.21%。从各治疗大类来看,抗肿瘤药(-10.19%)、神经系统用药(-9.62%)、消化系统用药(-12.49%)、内分泌及代谢调节用药(-10.89%)、精神障碍用药(-20.83%)等治疗大类规模大幅下滑。在创新药上市且快速进入医保、以及受疫情等相关因素的驱动,抗感染药(-3.57%)、血液和造血系统用药(-2.60%)、心血管系统用药(-0.33%)、呼吸系统用药(+4.71%)、皮肤科用药(+11.79%)等实现逆势增长。图2:国内样本医院市场-各治疗大类规模及增速(MAT2023Q1)数据来源:PDB药物综合数据库-国内样本医院市场数据,中国医药工业信息中心说明:(1)横坐标:各治疗大类份额(MAT2023Q1);(2)纵坐标:各治疗大类增速(MAT2023Q1 vs MAT2022Q1);(3)气泡大小:各治疗大类销售规模大小聚焦皮肤科用药市场,样本医院皮肤科用药top25产品里,司库奇尤单抗注射液(+48.53%)、度普利尤单抗注射液(+102.34%)、乌司奴单抗注射液(+568.79%)和依奇珠单抗注射液(+416.38%)都是收录于2022年版国家医保目录的产品,MAT2023Q1同比MAT2022Q1增长幅度较大,为皮肤科用药市场正增长带来较多贡献。表1:国内样本医院市场-皮肤科用药(MAT2023Q1)top25产品销售情况数据来源:PDB药物综合数据库-国内样本医院市场数据,中国医药工业信息中心TOP20药品细化到样本医院药品,2023年Q1季度销售额最高的前20个药品(根据药品通用名计)如表2所示。这20个药品合计销售额为97.25亿元,占2023年Q1样本医院用药市场总销售额的18.44%,占了近两成的市场比例,抗感染药有6个、血液和造血系统用药有4个、免疫调节剂有3个、神经系统用药有2个。另一个显而易见的特点是,多黏菌素B(抗感染药)、重组人脑利钠肽(心血管系统用药)、瑞芬太尼(麻醉药及其辅助用药)和卡泊芬净(抗感染药)的2023年Q1销售额排名同比2022年Q1有较大的变动。其中,多黏菌素B和卡泊芬净的销售额剧增是由于新冠和甲流的阶段性爆发引起的用药情况;重组人脑利钠肽医保支付标准为445元(0.5mg/支),适用于急性心力衰竭患者,缓解呼吸困难等症状,可与利尿药、正性肌力药等合用于急性心衰,收录于2022年版国家医保目录并从2023年3月1日起实施;瑞芬太尼可能是由于疫情管控放开后,Q1院内手术量回升所导致。表2:2023年Q1国内样本医院市场销售额TOP20药品通用名数据来源:PDB药物综合数据库-国内样本医院市场数据,中国医药工业信息中心以上是对PDB药物综合数据库2023年一季度样本医院数据的简单展示,若您想获取更多具体的院内市场销售信息,欢迎扫描下方二维码申请使用PDB药物综合数据库!欢迎访问PDB药物综合数据库。http://pdb.pharmadl.com年度发布2023年《全球药研新动态》《中国医院市场用药格局》(2023版)2023年《数图药讯》权威发布2021年度中国医药工业百强榜单解读中国仿制药发展报告(2022版)医药行业专项报告中国医药中间体和原料药行业调研报告中国非甾体抗炎类原料药市场调研报告中国祛痰类原料药市场调研报告中国钙拮抗剂类原料药市场调研报告中国血管紧张素Ⅱ受体拮抗剂类原料药市场调研报告中国口服血糖调节类原料药市场调研报告中国中枢兴奋类原料药市场调研报告中国抗痛风类原料药市场调研报告中国脑血管病类原料药市场调研报告END如需获取更多数据洞察信息或公众号内容合作,请联系医药地理小助手微信号:pharmadl001

100 项与 重组人脑利钠肽 (兰鼎生物) 相关的药物交易