预约演示

更新于:2025-11-15

LY-3875383

更新于:2025-11-15

概要

基本信息

原研机构 |

在研机构- |

非在研机构 |

权益机构- |

最高研发阶段终止临床1期 |

首次获批日期- |

最高研发阶段(中国)- |

特殊审评- |

登录后查看时间轴

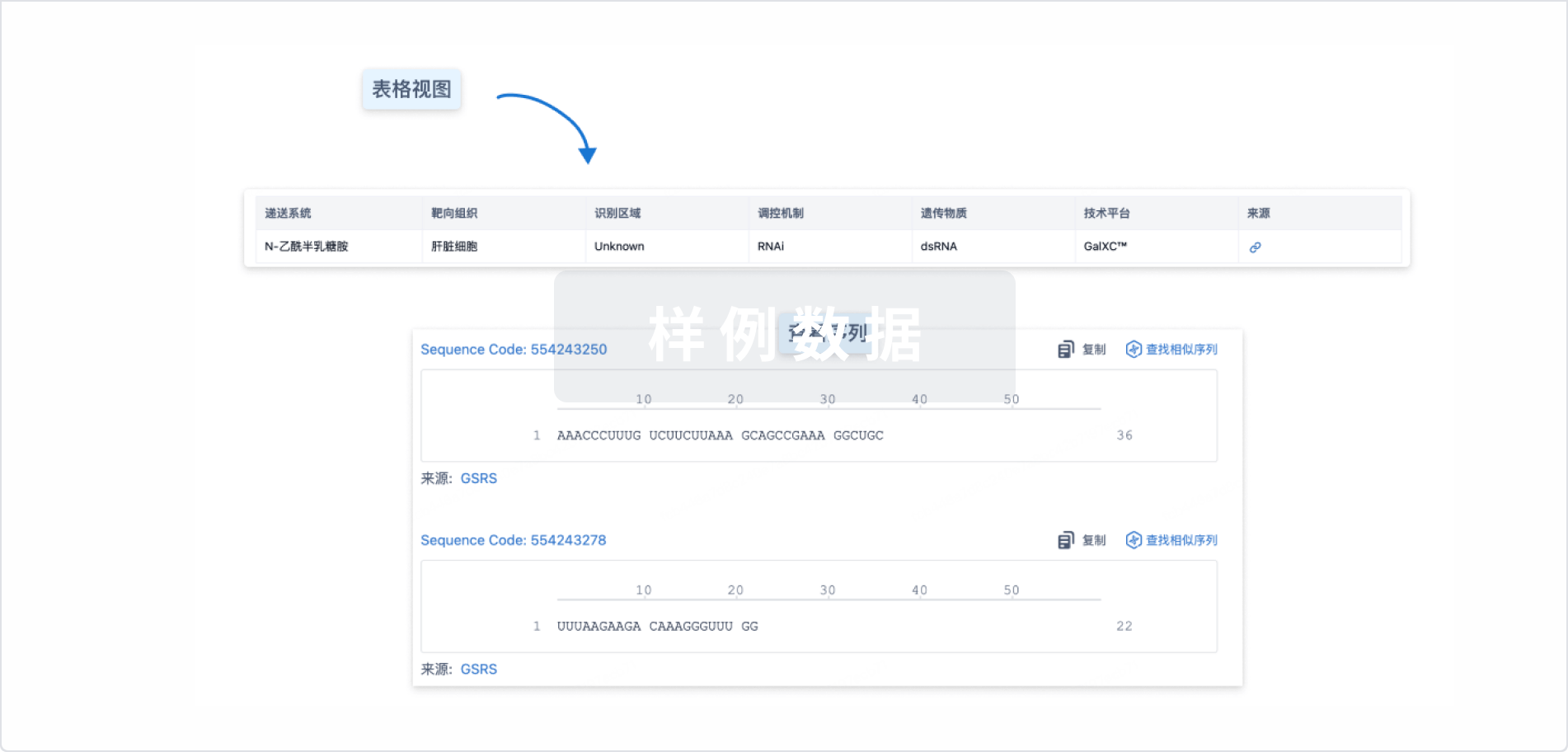

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

1

项与 LY-3875383 相关的临床试验NCT05609825

A Single-Ascending Dose Study to Evaluate the Safety, Tolerability, Pharmacokinetics, and Pharmacodynamics of LY3875383 in Healthy Participants and Participants With Hypertriglyceridemia

The main purpose of this study is to determine the tolerability and side effects related to LY3875383 given as a single injection under the skin to healthy participants and participants with elevated triglyceride (TG) levels.The study will also assess how fast LY3875383 gets into the blood stream and how long the body takes to get rid of it. Each enrolled participant will receive a single dose of either LY3875383 or placebo.The study will be conducted in four parts (A, B, C and D) and may last up to approximately 28 to 56 weeks including screening.

开始日期2022-11-14 |

申办/合作机构 |

100 项与 LY-3875383 相关的临床结果

登录后查看更多信息

100 项与 LY-3875383 相关的转化医学

登录后查看更多信息

100 项与 LY-3875383 相关的专利(医药)

登录后查看更多信息

5

项与 LY-3875383 相关的新闻(医药)2025-11-03

·中金在线

一家成立了18年的制药公司,至今没有一款自主研制的药品上市,两年亏损超过7亿元,甚至一度资不抵债——这就是正在冲刺港股的瑞博生物的故事。

2025年10月28日,苏州瑞博生物技术股份有限公司向港交所重新递交了招股书,这已是其今年内的第二次递表。早在四年前,瑞博生物就曾尝试科创板上市,但最终铩羽而归。

本次转战港股,瑞博生物带着它的六款临床阶段药物和超过20个临床前项目,希望在国际资本市场上获得“输血”机会。

巨额亏损,瑞博生物的生存现实

瑞博生物成立于2007年,是国内最早涉足小核酸药物研发的企业之一,尤其专注于siRNA(小干扰RNA)疗法。然而,十八年过去了,这家公司却陷入了一种尴尬的境地:始终没有一款自主研发的药物上市销售。

财务数据显示,2023年至2024年,瑞博生物的营收分别为4.4万元和1.43亿元,净亏损却高达4.37亿元和2.81亿元。两年累计亏损7.18亿元,而自成立以来的累计亏损更是达到惊人的15.22亿元。

更令人担忧的是,瑞博生物在2024年一度陷入了资不抵债的困境。

截至2023年及2024年末,公司总资产分别为7.16亿元和6.51亿元,负债总额却高达6亿元和7.62亿元,这意味着2024年其净资产已为-1.11亿元。

虽然2025年上半年净资产转正至0.59亿元,但这主要得益于公司上半年通过融资活动获得的4.72亿元现金注入,而非主营业务自身的改善。

“融资+BD”模式,生物科技企业的生存法则

面对巨额亏损和资金压力,瑞博生物采取了“融资+BD(业务发展)”双轮驱动的生存策略。

据招股书显示,从2015年至2025年,瑞博生物累计融资金额达到18.29亿元。投资方包括磐霖资本、国投创新、昆山国资委等知名机构。

但2020年冲刺科创板折戟后,瑞博生物的估值便开始坐上了过山车。

在2024年E2轮融资时估值一度冲上48.7亿元的高点,但在2025年最近的一笔股权转让中,估值却大幅回落至35.8亿元,几乎跌回五年前C+轮融资时的水平。

在BD合作方面,瑞博生物在2023年底至2024年初取得了重要进展。

2023年12月,瑞博生物将抗PCSK9小核酸新药RBD7022在大中华区的开发、生产和商业化权利授权许可给齐鲁制药,获得总计超过7亿元的首付款和里程碑付款。

随后,2024年1月,瑞博生物又与跨国药企勃林格殷格翰(BI)达成协议,共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎的小核酸创新疗法,总交易金额超过20亿美元。

这两笔合作立竿见影地改善了瑞博生物的营收状况,使公司收入从2023年几乎可忽略不计的4.4万元猛增至2024年的1.43亿元。

研发效率,资源分散的隐忧

瑞博生物号称已创建全球最大的siRNA药物管线之一,有六款自研药物资产处于临床试验,涉及心血管、代谢类、肾脏和肝脏疾病的七种适应证,其中四款处于2期临床试验中。

然而,仔细分析其研发投入策略,却发现一个值得警惕的现象:研发资源过于分散。

2023年至2025年上半年,公司总研发开支累计约7.3亿元,但用于核心产品的研发开支仅占19.1%、12.3%和25.9%,累计1.28亿元。

相比之下,同期行政开支累计高达2.26亿元,甚至超过了核心产品研发投入总额。

这种“重行政、轻研发”的模式与同行形成鲜明对比——今年港股上市的劲方医药和映恩生物,其核心产品研发投入占比均超过70%。

竞争激烈,核心产品推进缓慢

在小核酸药物这一前沿领域,瑞博生物面临着来自本土和国际巨头的双重竞争。

据弗若斯特沙利文报告,2019-2023年,全球小核酸药物市场规模从27亿美元增长到46亿美元,预计到2033年达到467亿美元。这片蓝海吸引了多个跨国巨头重兵布局。

瑞博生物的核心产品RBD4059(靶向FXI的siRNA)是全球首款、也是临床开发进展最快的用于治疗血栓性疾病的siRNA药物。

然而,瑞士跨国药企诺华制药的同靶点产品已推进至III期临床阶段,领先优势明显。

在国内,圣诺医药的STP705已进入III期临床,并通过中美双报策略吸引BD合作。

在APOC3靶点(RBD5044)方面,Ionis Pharmaceuticals开发的全球首个APOC3 siRNA药物已上市,而瑞博的RBD5044临床数据尚未公布。

与国际巨头相比,瑞博生物的劣势还体现在产业化能力上。成立十八年,瑞博生物至今没有建立自主生产基地,临床样品生产完全依赖外包。

而像Alnylam等国际巨头早已实现siRNA原料药的规模化生产,构建了完整的研发和生产链条。

港股IPO,最后的“救命稻草”?

对于瑞博生物这样尚未盈利的生物科技公司,港股上市无疑是一条重要的融资渠道。

根据港交所2018年修订的《上市规则》,允许尚未有任何收入的生物科技公司在港上市,这为瑞博生物这类企业打开了大门。

瑞博生物在招股书中表示,此次港股融资将用于RBD4059、RBD5044、RBD1016等多款在研产品的研发;为研发处于临床前申报试验阶段的管线资产提供资金;推进临床前资产以及加强公司的技术平台;以及用于营运资金及其他一般公司用途。

从瑞博生物的案例中,我们可以看到中国生物科技企业的一个缩影:一方面拥有前沿的技术和宏大的愿景,另一方面却不得不面对资金短缺、竞争激烈、研发周期长的现实挑战。

在资本与科学之间的平衡木上,瑞博生物已经走了18年。其港股IPO不仅是自身的“救命稻草”,更将成为测试中国生物科技投资市场的试金石。

随着港股“18A”板块的持续深化,更多像瑞博生物这样的无收入生物科技企业将走向资本市场,它们的故事才刚刚开始。

IPO财报核酸药物siRNA引进/卖出

2025-05-15

CVM(心血管及代谢),此词重量将堪比ADC、GLP-1。国内心血管疾病患者约3.3亿人、代谢性疾病患者约4.5亿人。据药融云,2018-2022年,中国心血管药物销售额市场规模保持在1450亿元左右。然而,这个超级市场一潭死水,长期被MNC和仿制药企盘踞。死水微澜,创新例外,国内创新药唯一接近百亿大单品,有望诞生于CVM,验证结构性增量逻辑成立。创新靶点成药,以及创新靶点进一步开发小分子药(口服优势)、小核酸药(超长效),让增量Buff拉满。Biotech在站稳肿瘤领域后,正挟创新靶点集体进军CVM。CVM市场将分层,保底层是集采仿制药,量大管饱,承担普惠的社会责任,中间层是口服创新药和次新靶点单抗药或多肽药,顶层是高价值的小核酸药、基因编辑疗法和全新靶点单抗药或多肽药。拿下中间层和顶层,Biotech将改变命运,享受慢病用药品牌依赖度高、生命周期长的红利。散发着腐烂气息的千亿江湖,因为鲶鱼涌入而重生。2023年主要降脂药品种价格梳理,初步呈现价格分层 资料来源:新康界,赛柏蓝,药智网,各药品说明书,华福证券研究所01 MNC凭老药霸屏依旧,仿制药拼老命只赚吆喝国内CVM慢病用药,曾经几乎被MNC垄断。据米内网,2021年中国城市实体药店终端降压药TOP10品牌市场份额、降糖药TOP10品牌市场份额、降脂药TOP10品牌市场份额,外企分别占9席、9席、6席。集采让原研药出局,打破药品阶层板结化?据米内网,2024年Q1-Q3重点省市公立医院终端高血压用药市场品牌TOP20中,外企占据15席;2024年中国零售药店终端糖尿病用药(化+生)品牌TOP20中,外企占据17席;2024年Q1-Q3中国零售药店终端内服血脂调节剂品牌TOP20中,外企占据7席。降压药、降糖药原研霸屏依旧,原研崇拜本质上是一种品牌依赖,客户粘度高,服用周期长,不会轻易中途换药。降脂药市场格局表面上受到国产集采品种的强劲冲击。据药智数据,阿托伐他汀钙片作为首批国家集采的血脂调节药大品种,在执行中标结果前的最后一个完整年度(2018年),在国内公立医疗机构的销售量为16.08亿片,辉瑞原研药为8.87亿片,占比55%,到2023年,阿托伐他汀钙片已增长至30.46亿片,辉瑞原研药为8.51亿片,占比降至28%。齐鲁制药勇夺阿托伐他汀钙片市场销量第一,销量占比47%,紧随其后的是乐普制药和东瑞制药(原兴安药业),销量占比分别为10%和9%。一看销售额,结局就反转。阿托伐他汀钙片2018年国内公立医疗机构销售额为105.01亿元,其中,辉瑞原研药占市场份额71%,集采之后,辉瑞市场份额不降反升,2023年达到83%。国产负责管饱,进口负责赚钱?然而,一旦涉及集采,终究没有赢家。CVM大品种被集采暴击,阿托伐他汀钙片销售额由2018年超100亿下滑至2020年不足55亿元;瑞舒伐他汀钙片由2018年超60亿元下滑至2021年不足25亿元;苯磺酸氨氯地平片由2018年近50亿元下滑至2020年不足23亿元。在CVM未被集采的领域,一个接近百亿元的大单品正冉冉升起。阿斯利康当家花旦达格列净(SGLT-2抑制剂),身披未被集采+原研战袍,据米内网,2024H1在国内三大终端六大市场的销售额接近35亿元,同比增长39.16%,按此趋势(据阿斯利康财报,达格列净全球销售额2024年同比增长31%,2025Q1同比增长16%),2025年或2026年将接近100亿元。达格列净被视为新型降糖药,其实不太新了,最早于2012年11月在欧洲批准上市,2017年3月在中国获批上市,到2022年,达格列净仍然占据国内SGLT-2药物82.6%的市场份额。整个CVM药物迭代缓慢。即使上市近30年,即使是被集采按在地上摩擦,他汀类药物仍是血脂异常治疗基石,据药智数据,2024年前三季度的样本医院血脂调节剂化药销售额中,阿托伐他汀钙片和瑞舒伐他汀钙片的占比超过50%。这一潭死水,体现为药物迭代缓慢,MNC凭借原研老药霸屏依旧,仿制药拼了老命只赚一个吆喝。是时候,来一群鲶鱼了。这群鲶鱼正是迅速崛起的创新药企。创新药大本营在港股,而港股跟踪创新药最权威的指数是HSHKBIO,恒生医药ETF(159892)是HSHKBIO指数下规模最大的ETF,最新规模达到约47亿元。今年以来(截至5月14日),HSHKBIO累计上涨26.35%,跑赢同期恒生科技指数。随着源头创新、差异化创新能力的增强,创新药是未来中国投资主线之一,不要错过这一历史机遇。由于对专业知识要求太高,港股医药投资,最稳妥的选择还是ETF基金(159892恒生医药ETF)。这只基金也有对应的场外基金(A类:016970;C类:016971),费率在同类属于最低档水平,可供长期定投。02 国产创新靶点药物,冲击三大旧格局仿制药未竟的任务,将由国产创新药完成。如果非要给恒瑞医药的创新转型找一个拐点标志,当属2025年3月将Lp (a)口服小分子项目HRS-5346海外权益许可给默沙东,首付款2亿美元,交易总额19.7亿美元。这次BD令人全然耳目一新,不仅含新量远超恒瑞既往BD,而且在整个国产创新药出海事件中都属顶级水平,体现出恒瑞早研能力的巨大飞跃。这次BD不是发生于我们擅长的工程抗体领域,而是长期落后的CVM领域,更加意义非凡。对标海外大厂阿斯利康、罗氏的CVRM(心血管、肾脏及代谢疾病)业务线,信达生物搭建CVM领域全方位能力体系:降脂管线首个国产PCSK9单抗新进入国家医保目录生效;代谢管线玛仕度肽(GLP-1R/GCGR)——全球首个进入III期GLP-1R/GCGR双靶点减重药,预计2025年中获批;痛风管线替古索司他(XO抑制剂)美国II期数据疗效优异,海外II期和国内II期同时推进;降压管线小核酸药物AGT siRNA国内I期已启动。CVM三大旧格局将经受国产创新靶点药物冲击。代谢领域,以信达生物玛仕度肽为代表的GLP-1药物即将汹涌而至,围绕GLP-1升级,以来凯医药LAE102(ActRIIA单抗)为代表的早研药物,在增肌、增加能量消耗、停药不反弹的痛点上进行探索;降压领域,中国约有2.6亿高血压患者,且高血压控制率较低,仅为16%,AGT是RAAS通路的上游靶点,RNA疗法可沉默肝源性AGT基因表达,有望克服RAS逃逸,解决高血压治疗耐药和依从性差的问题,半年给药一次,国产8款靶向AGT小核酸药物已进入临床,包括舶望制药 BW-00163、圣因生物/信达生物SGB-3908、石药集团SYH2062、恒瑞医药HRS-9563、成都先衍生物LDR2402、昂拓生物ART101、施能康/华东医药SNK-2726、大睿生物RN1871;限于篇幅,今天分析重点为新型降脂药。降脂领域仍存较大未满足需求。任何一种他汀类药物剂量倍增时,LDL⁃C(低密度脂蛋白胆固醇)进一步降低幅度仅约6%,此所谓“他汀类药物疗效6%效应,即LDL-C疗效不足;部分患者存在他汀不耐受的情况,包括肝功能异常、他汀类药物相关肌肉并发症、新发糖尿病以及其他不良反应;脂蛋白(a)也称Lp(a),Lp(a)水平的增加与心血管疾病风险的增加直接相关,其浓度几乎完全由遗传决定,传统降脂药物(如他汀类)作用有限。全球靶向PCSK9药物在研情况梳理 截至2025年2月PCSK9PCSK9蛋白与LDL-R直接结合,相较他汀类药物的间接作用,PCSK9抑制剂可以更精准地降低LDL-C水平,对他汀不耐受的血脂异常患者,或难治性高胆固醇血症患者,均有较好疗效,肝肾副作用也相对较小。PCSK9单抗可使LDL-C水平降低达50%~70%,每2周1次皮下注射,但“一辈子打针”的心理负担沉重,长期依从性不佳。安进依洛尤单抗(2015年上市)、赛诺菲/再生元阿利西尤单抗(2015年上市)2024年全球销售额分别为22.2亿美元、12.5亿美元,分别同比增长35.4%、14.7%,并没有成为超级爆款。PCSK9三个潜力方向或可期待。一是开发小核酸药物,诺华Leqvio是全球首款上市的siRNA降血脂药物,2024年全球销售额7.5亿美元,同比增长108.3%,能够强效持久降低LDL-C,长期达标率达80%,亚洲人群降幅高于PCSK9单抗,关键是一年仅需两针(第三个月加强针后)。阿斯利康反义寡核苷酸(ASO)AZD8233可显著降低PCSK9及LDL-C水平73%~79%,这是迄今为止报道的所有PCSK9靶向药物中可使LDL-C水平降低最高的药物。国内石药集团、悦康药业、瑞博生物、圣因生物均在开发PCSK9 siRNA。二是开发口服药物。默沙东MK-0616是全球首个口服PCSK9抑制剂,属于大环肽类药物,可阻断PCSK9蛋白和LDLR的结合,IIb期临床研究中30mg组降低LDL-C水平达60.9%,已推至临床III期。阿斯利康AZD0780是一种PCSK9小分子抑制剂,基于瑞舒伐他汀再用药,LDL-C水平下降52%(联用下降78%)。三是开发PCSK9基因编辑技术。通过CRISPR–Cas基因编辑技术可实现PCSK9的永久抑制,有望实现一次注射,终生降血脂。今年4月,信立泰从尧唐生物引进的靶向PCSK9碱基编辑药物YOLT-101临床试验申请获得受理。YOLT-101 IIT研究数据显示,4周时,高剂量组受试者LDL-C最高降幅近80%。Lp(a)Lp(a)作为降脂治疗的新靶点,全球暂无药物获批上市。在中国,约有20%人群的Lp(a)水平异常。目前全球约有13款用于降低Lp(a)水平的药物处于研发阶段,其中进展最快的3个项目均已进入III期临床试验,分别为ASO疗法诺华Pelacarsen,以及siRNA疗法安进Olpasiran、礼来Lepodisiran。今年3月,礼来长效siRNA疗法II期研究结果出炉,lepodisiran在最高剂量(400mg)下,使Lp(a)水平在治疗后60至180天期间平均降低93.9%,达到主要终点,其中一些患者的降低时间持续近1.5年。国内进展最快的为舶望制药siRNA药物BW-01,已进入II期临床。恒瑞医药、石药集团、信立泰、京新药业、靖因药业均在布局靶向Lp(a)药物。APOC3siRNA热门靶点之一,改善脂质紊乱的新途径,主要针对高甘油三酯血症及罕见疾病。瑞博生物RBD5044是全球第二个进入临床开发的APOC3 siRNA。Arrowhead Pharmaceuticals/维亚臻研发的APOC3 siRNA 药物Plozasiran(VSA001),2025年 3 月针对中国家族性乳糜微粒血症综合征(FCS)患者的 III 期临床试验获得积极顶线数据,成功达到主要疗效终点和所有关键次要终点。ANGPTL3主要针对他汀类药物无效的高甘油三酯血症和家族性混合型高脂血症,有望成为罕见遗传病患者的曙光,目前全球仅有一款药物获FDA批准上市。恒瑞医药SHR-1918是ANGPTL3靶向单抗药物,进入Ⅲ期临床。润佳医药/君实生物、Arrowhead Pharmaceuticals/维亚臻、诺华/舶望制药均在开发ANGPTL3 siRNA。CETP一度被视为心血管重要靶点,却成为MNC的坟场,辉瑞、罗氏、礼来和默沙东均受阻。现存在研药物仅4款,均为口服小分子,NewAmsterdam制药公司于2024年12月公布了ObicetrapibⅢ期BROADWAY试验的积极结果,或成为该靶点的破局者。在CVM创新靶点上,国内创新药与MNC不存在技术代差,部分甚至站在同一起跑线上。恒瑞医药、信达生物、信立泰已成为CVM领军企业,大量Biotech更是风起云涌,不仅分享国内千亿市场的增量机会,还将出现更多大型BD。

核酸药物抗体药物偶联物带量采购基因疗法

2024-11-03

·赛柏蓝

编者按:本文来自新康界,作者Dongyan;赛柏蓝授权转载,编辑yuki

01

默沙东:

K药营收同比增近两成至216亿美元

默沙东财报显示,今年第三季度其营收166.57亿美元,同比增长7%,其中制药业务收入同比增长8%至149.43亿美元。同期中国区业务收入9.96亿美元,于全球制药业务收入中的比重约为6.7%。

2024年前三季度,默沙东累计营收约为485.44亿美元,同比增长7%。但因第三季度业绩表现,默沙东下调了全年的收入指引,预计总营收会在636亿美元至641亿美元之间。

在产品方面,仅“K药”即PD-1抗体Keytruda(帕博利珠单抗)前三季度就为默沙东贡献了216.46亿美元,同比增长18%,其中仅第三季度就收入74.29亿美元,同比增幅21%,保持了较高的增速。默沙东方面预计“K药”全年销售额或可超过290亿美元,甚至可能突破300亿美元。

据悉,今年第三季度K药的增长主要源自于三阴乳腺癌(TNBC)、肾细胞癌(RCC)和非小细胞肺癌(NSCLC)等肿瘤早期适应症的渗透进一步提高。

基于此前已获批的9项适应症,近期K药针对围手术期局部晚期头颈鳞癌的KEYNOTE-689研究也取得了积极结果,且默沙东已计划提交该适应症的上市申请。这有望成为Keytruda获批的第10项早期癌症适应症。

但在HPV疫苗上,由于中国市场销售量下滑,默沙东的HPV疫苗Gardasil/Gardasil 9产品销售额在第三季度也同比下滑了10%,约为23.06亿美元。但在全球其他市场,该产品的销售却都有两位数的增长,因此默沙东对该产品组合到2030年实现超110亿美元销售额的目标仍充满信心。

此外,在肺炎球菌感染领域,默沙东的15价肺炎球菌疫苗Vaxneuvance收入同比增长了13%至2.39亿美元。今年6月其还获批上市了21价肺炎球菌结合疫苗Capvaxive。

心血管领域,默沙东的肺动脉高压新药Winrevair全球销售额达1.49亿美元,在美国肺动脉高压市场,第三季度接受Winrevair治疗的患者新增了约1700例。自该药上市以来,接受治疗的患者已超过3700例。

02

辉瑞:

上调全年目标最高至640亿美元

2024年第三季度,辉瑞营业收入约为177.02亿美元,同比增长32%,除去Comirnaty和Paxlovid,其他产品的总收入为136亿美元,同比增长14%。

今年前三季度,辉瑞总营收约为458.64亿美元,同比增长2%。

辉瑞方面表示,基于今年以来的业绩增长态势,其决定将全年收入指引上调15亿美元,预计可达到610亿美元~640亿美元。

分业务来看,2024年第三季度,辉瑞的肿瘤业务同比增长了31%,相关产品销售中,PARP抑制剂Talzenna同比增长77%,BCMAxCD3双抗Elrexfio环比增长了80%。

此外,泌尿生殖系统肿瘤领域的销售贡献前三的药物中,CDK4/6抑制剂Ibrance(哌柏西利),第三季度销售额为10.87亿美元,但同比下降了12%。

其次是雄激素受体信号抑制剂Xtandi(恩扎卢胺)、Nectin-4 ADC药物Padcev(维恩妥尤单抗),销售收入分别为5.06亿美元、4.09亿美元。

另外,抗凝药Eliquis同期销售额约为16.17亿美元,同比增长9%;第三代ALK抑制剂Lorbrena(洛拉替尼)收入2.06亿,同比增长31%,BRAF/MEK抑制剂组合Braftovi/Mektovi收入1.73亿美元,同比增长32%。

据悉,2023年底辉瑞曾以430亿美元的价格收购了Seagen公司,因此获得4款ADC药物,包括Padcev(维恩妥尤单抗)、Adcetris(维布妥昔单抗)、Tukysa(妥卡替尼)、Tivdak,2024年第三季度,该四款产品共为辉瑞带来了8.54亿美元的收入。

03

诺华:

调高全年营收目标至两位数增长

数据显示,2024年第三季度诺华收入128.23亿美元,同比增长10%,对应净收入约为31.85亿美元,同比增长121%。今年前9个月,诺华总收入约为371.64亿美元,同比增长11%,同期净收入约为91.19亿美元,同比增长62%。

具体到不同业务及产品来看,诺华心血管-肾脏-代谢、免疫、神经科学和肿瘤业务前三季度的销售收入分别为61.73亿美元、68.86亿美元、34.59亿美元和108.08亿美元,同比均表现为增长,对应增幅分别为35%、22%、31%、15%。

产品方面,前三个季度诺华心血管-肾脏-代谢领域的两款药物Entresto(沙库巴曲缬沙坦)和Leqvio(英克司兰)分别贡献了总计56.42亿美元和5.31亿美元的收入,同比分别增长了30%、130%。

肿瘤领域产品中,CDK4/6抑制剂Kisqali(瑞波西利)前三季度的累计销售额达到21.31亿美元,同比增加了48%,占肿瘤业务的收入比重达到20%。

此外,今年第三季度,Kisqali(瑞波西利)在美国亦新增了两项适应症,包括①联合芳香化酶抑制剂作为初始内分泌疗法治疗HR+/HER2-的晚期或转移性乳腺癌成人患者,或联合氟维司群治疗内分泌治疗后出现病情进展的上述人群的患者;②联用芳香化酶抑制剂辅助治疗HR+/HER2-且复发风险高的II期和III期早期乳腺癌(EBC)患者,包括淋巴结阴性(N0)患者。

另外一款重磅肿瘤产品Pluvicto前三季度收入10.41亿美元,同比增加47%。目前,Pluvicto可用于三线治疗PSMA阳性转移性去势抵抗性前列腺癌(mCRPC),另外诺华已提交Pluvicto用于二线治疗PSMA阳性mCRPC的上市申请。该适应症获批后,Pluvicto的全年销售额有望达到新的高度。

鉴于目前的业绩表现,诺华表示,2024年整体业绩展望将从原先的高个位数增长上调至低两位数增长。

04

礼来:

替尔泊肽全年收入或超160亿美元

今年第三季度,礼来营收约为114.4亿美元,净利润约为9.7亿美元,因该业绩低于市场预期,礼来决定将今年的全年营收预期上限从466亿美元稍下调至460亿美元。

2024年前三季度礼来整体营业收入为315亿美元,同比增长27%,净利润61.8亿美元。

具体产品来看,礼来的重磅产品替尔泊肽前三季度合计销售额达到了110亿美元,其中替尔泊肽降糖版Moujaro销售额80.10亿美元,去年同期为29.58亿美元,替尔泊肽减重版Zepbound销售额30.18亿美元,预计替尔泊肽产品全年收入超过160亿美元。

仅从第三季度来看,降糖版Moujaro销售收入约为31.1亿美元,较去年同期实现翻倍增长,但减重版Zepbound销售收入12.6亿美元,低于市场预期的17亿美元,对此礼来方面认为是由于产能受限,因此宣布将持续拓展产量。

管线方面,第三季度财报还显示,礼来停止了三条管线的研发,包括口服小分子IL-17a抑制剂DC-806、PD-1激动剂抗体Peresolimab以及一款用于心血管疾病的APOC3 siRNA。

其中口服小分子IL-17a抑制剂DC-806是礼来2023年刚刚以24亿美元的高价收购所得,但当时收购的还有改善活性与药代的DC-853,一款Fast-follow药物,此次停止DC-806的研发后,礼来将全力支持DC-853的研发。

另外一款被停止研发的Peresolimab,是目前全球进展最快的PD-1激动剂抗体,2023年礼来曾公布其用于治疗难治性类风湿关节炎(RA)的2a期临床试验结果阳性。

据悉,默沙东、BMS、吉利德等MNC都曾通过收并购的方式获得过PD-1激动剂抗体,但大多数都没有更多新的进展或宣告终止开发。

05

渤健:

前三季营收下滑3%至72亿美元

财报显示,2024年第三季度渤健营收约为24.66亿美元,同比减少2.5%。其中用于阿尔兹海默病的LEQEMBI(仑卡奈单抗)第三季度全球销售额约 6700万美元,环比第二季度增长了66%,其中美国市场的销售额约3900万美元。

其他产品中,多发性硬化症领域第三季度贡献营收10.54亿美元,同比减少9%;罕见病领域实现营收4.95亿美元,同比表现为增长10%;产后抑郁药物ZURZUVAE(舒拉诺龙)第三季度的收入则约为2200万美元。

整体而言,今年1-9月,渤健总营收72.21亿美元,同比下滑3%,其中产品收入53.81亿美元。同时,渤健还提高了2024年的全年财务指引,从增长9%提高至增长11%,核心药品的收入预计会与2023年的大致持平。

END

内容沟通:郑瑶(13810174402)

左下角「关注账号」,右下角「在看」,防止失联

财报疫苗

100 项与 LY-3875383 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 高甘油三酯血症 | 临床1期 | 新加坡 | 2022-11-14 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用