预约演示

更新于:2026-07-06

Kylo-11

更新于:2026-07-06

概要

基本信息

原研机构 |

在研机构 |

非在研机构- |

最高研发阶段临床2期 |

首次获批日期- |

最高研发阶段(中国)临床2期 |

特殊审评- |

登录后查看时间轴

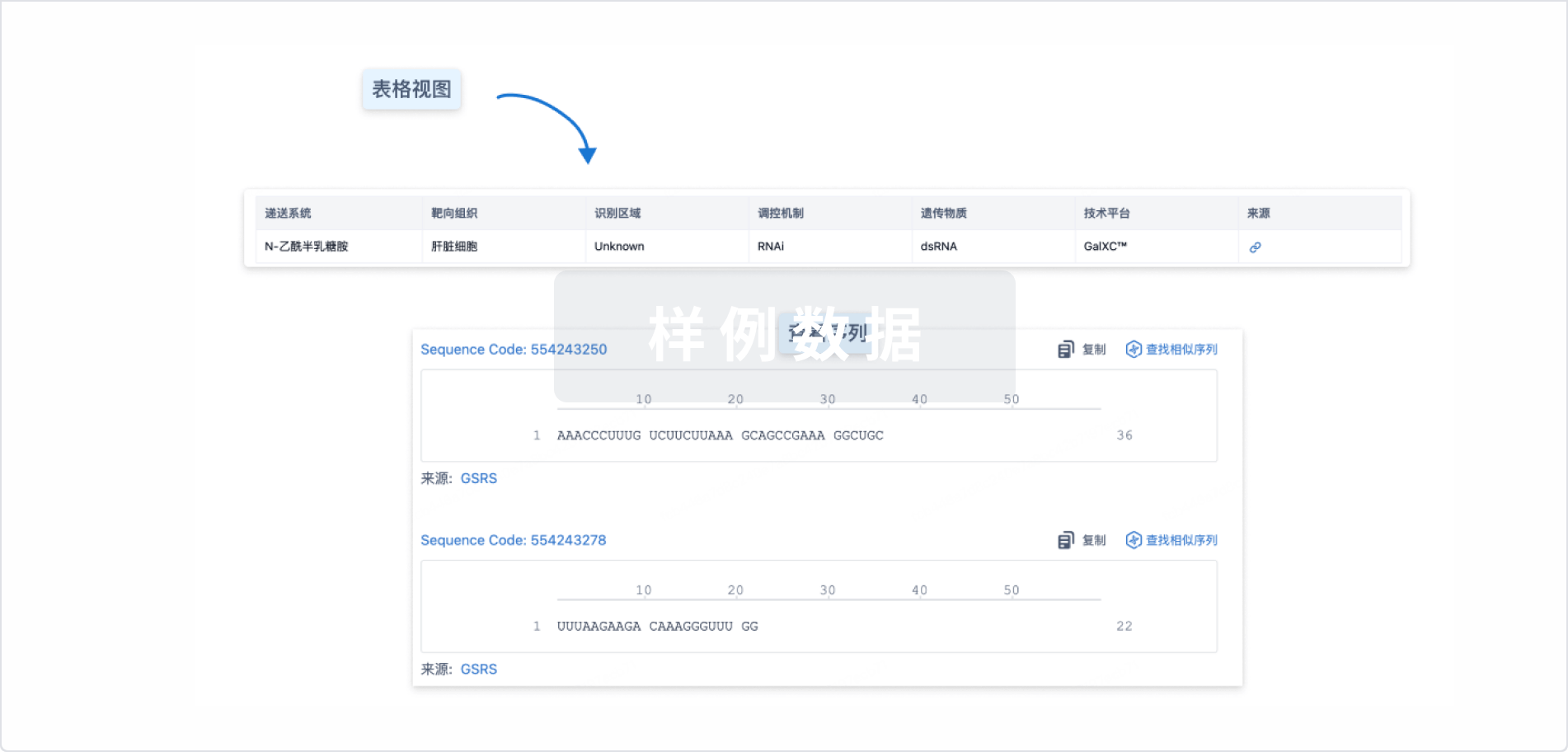

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

2

项与 Kylo-11 相关的临床试验CTR20254085

一项在患有动脉粥样硬化性心血管疾病伴脂蛋白(a)升高的参与者中评价Kylo-11 的有效性和安全性的双盲、随机、安慰剂对照II期研究

评价Kylo-11与安慰剂相比,在第8~26周期间降低Lp(a)百分比的作用

开始日期2025-10-18 |

申办/合作机构 |

NCT06363851

A Phase 1 Clinical Study to Evaluate the Safety, Tolerability, Pharmacokinetics, and Pharmacodynamics of Single Ascending Doses of Kylo-11 in Healthy Subjects

This is a first-in-human, randomized, double-blind, placebo-controlled, single ascending dose (SAD) study in healthy volunteers. Approximately 60 subjects with baseline Lp(a) levels of 75-200 nmol/L are enrolled in the SAD part including dose levels of 9 mg, 30 mg, 75 mg, 225 mg, 450 mg, and 600 mg (Cohort 1-6) to assess the safety, tolerability, pharmacokinetics (PK) and pharmacodynamic (PD) effects of Kylo-11. Additionally, the dose of 225 mg is further evaluated in healthy participants with baseline Lp(a) level>200 nmol/L (Cohort 7).

开始日期2024-05-16 |

申办/合作机构 |

100 项与 Kylo-11 相关的临床结果

登录后查看更多信息

100 项与 Kylo-11 相关的转化医学

登录后查看更多信息

100 项与 Kylo-11 相关的专利(医药)

登录后查看更多信息

158

项与 Kylo-11 相关的新闻(医药)2026-07-01

在心血管疾病领域,脂蛋白(a)[Lp (a)]正成为继LDL-C之后最受关注的干预靶点。随着多款小核酸和小分子药物进入临床后期,Lp (a)从"实验室标志物"快速走向"治疗靶点"。然而,一个值得深思的现象是:跨国药企(MNC)纷纷重兵布局,却鲜有biotech全力押注这一靶点。

这背后的核心矛盾是什么?本文将从生物学基础、全球研发格局、临床投入成本、企业战略选择四个维度,系统解析Lp (a)靶点的产业现状与未来走向。一、Lp (a):一个结构特殊的独立心血管危险因素1.独特的分子结构

Lp (a)的基础结构是一个LDL样颗粒,内核与LDL相似,包含胆固醇酯、甘油三酯、磷脂和游离胆固醇,并含有一分子apoB100。其特殊性在于:apoB100通过二硫键与apo (a)共价连接,apo (a)包绕在LDL样颗粒外部。

这一结构使Lp (a)兼具双重属性:它既是胆固醇富集颗粒,又因apo (a)与纤溶酶原的高度同源性,成为具有凝血/纤溶相互作用能力的复合脂蛋白。这也是Lp (a)被认为同时参与动脉粥样硬化和血栓形成的分子基础。

2.独立的合成代谢通路

Lp (a)的合成主要发生在肝脏:apo (a)由肝细胞合成,随后与含apoB100的颗粒装配。

关键的生物学特征是:Lp (a)并非LDL-C的简单代谢产物,其合成过程相对独立于LDL-C代谢通路。 这意味着常规降低LDL-C的治疗策略(如他汀、依折麦布、PCSK9抑制剂)并不必然降低Lp (a)水平。这也正是Lp (a)被视为心血管疾病独立残余风险因素的重要理论基础。

大量流行病学和遗传学研究已证实,升高的Lp (a)是心血管疾病的独立、因果性危险因素。然而,长期以来,由于缺乏特异性降低Lp (a)的药物,这一靶点的临床价值始终停留在理论层面。直到小核酸药物的出现,才真正打开了Lp (a)靶向治疗的大门。二、全球研发格局:三条技术路线并行,MNC全面布局

目前,Lp (a)靶点的在研药物主要分为三大技术路线:siRNA(小干扰RNA)、ASO(反义寡核苷酸)和口服小分子。

序号

药物名

靶点

药物类型

在研机构

最高研发阶段

1

Olpasiran

Lp(a)

siRNA

Amgen / Arrowhead

Phase 3

2

Pelacarsen

Lp(a)

ASO

Novartis

Phase 3

3

Lepodisiran

Lp(a)

siRNA

Eli Lilly

Phase 3

4

Muvalaplin

Lp(a)

小分子化药

Eli Lilly

Phase 3

5

Zerlasiran

Lp(a)

siRNA

Silence Therapeutics

Phase 3(公司表示暂不推进)

6

SYH2068

Lp(a)

siRNA

石药集团

Phase 2

7

JX2201

Lp(a)

小分子化药

京新药业

Phase 2

8

HRS-5346

Lp(a)

小分子化药

恒瑞医药

Phase 2

9

Kylo-11

Lp(a)

siRNA

赫吉亚

Phase 2

10

SAL0137

Lp(a)

小分子化药

信立泰

Phase 1

11

RN-5681

Lp(a) × PCSK9

siRNA

大睿生物

Phase 1

12

AZD-4954

Lp(a)

小分子化药

AstraZeneca

Phase 1

13

YKYY032

Lp(a)

siRNA

悦康药业

Phase 1

数据来源:各企业公开披露信息、ClinicalTrials.gov

从布局可以清晰看到:

诺华布局了ASO产品(Pelacarsen),礼来同时布局了siRNA(Lepodisiran)和小分子(Muvalaplin)两条路线安进在siRNA方向重兵投入(Olpasiran),默沙东、阿斯利康通过BD方式切入小分子赛道。

MNC的全面布局,从侧面印证了Lp (a)靶点的成药性已得到行业共识。 但值得注意的是,除了Silence Therapeutics等少数企业外,鲜有biotech在这个靶点上独立推进至后期临床。三、核心产品临床数据:降幅亮眼,但心血管硬终点仍待验证1. Lepodisiran(礼来,siRNA)

Lepodisiran是目前公开数据中Lp (a)降幅最为显著的产品之一。

在II期ALPACA研究中,最高测试剂量(400mg)治疗后第60天至第180天期间,lepodisiran使Lp (a)水平平均降低93.9%,达到研究主要终点。接受16mg和96mg剂量的参与者,同期Lp (a)水平分别降低40.8%和75.2%。

在次要终点方面,为期近18个月的研究显示,所有评估时间点均观察到Lp (a)水平的持续降低。研究设计为基线和第180天各给药一次,显示出siRNA药物长效给药的显著优势。

数据来源:礼来公司ALPACA研究公开数据2. Zerlasiran(Silence Therapeutics,siRNA)

2024年11月,Silence在美国心脏协会(AHA)年会上公布了Zerlasiran的II期临床数据:从基线至第36周,Zerlasiran治疗组(每16周300mg、每24周300mg或每24周450mg)经安慰剂校正后,Lp (a)浓度平均降幅达到80%以上。

然而,资本市场对这一结果反应消极。数据披露当日,Silence股价下跌13.23%,次日再度暴跌36.75%。市场担忧主要集中在:与竞品相比,Zerlasiran的降幅优势不明显,且后续心血管结局试验(CVOT)的投入压力巨大。

数据来源:2024 AHA年会公布数据、Silence Therapeutics公司公告

需要强调的是:目前所有Lp (a)靶向药物均已证实可显著降低Lp (a)水平,但降低Lp (a)能否转化为心血管事件风险的降低,仍需等待III期心血管结局试验的结果。 这也是该靶点最大的科学悬念。

四、BD交易火热:中国小分子Lp (a)抑制剂受到MNC青睐

2024年以来,两笔重磅BD交易引发行业广泛关注,均为中国企业的小分子Lp (a)抑制剂对外授权。1.石药集团×阿斯利康

2024年10月,阿斯利康与石药集团达成独家授权协议,获得石药集团临床前候选小分子药物YS2302018(口服Lp (a)抑制剂)的全球开发权益。

首付款:1亿美元

里程碑付款:高达19.2亿美元(开发和商业化里程碑)

其他:分级特许权使用费

开发方向:单药或联合疗法(包括与口服小分子PCSK9抑制剂AZD0780联用)2.恒瑞医药×默沙东

2025年3月,恒瑞医药与默沙东就其Lp (a)口服小分子项目(先导化合物HRS-5346)达成独家许可协议。默沙东获得大中华区以外的全球范围内开发、生产和商业化的独家权利。

首付款:2亿美元

里程碑付款:不超过17.7亿美元(开发、监管和商业化里程碑)

其他:上市后基于净销售额的销售提成

这两笔交易的共同点是:均为口服小分子Lp (a)抑制剂,且均处于临床早期阶段。MNC愿意在早期阶段重金入局,一方面反映了对Lp (a)靶点成药性的信心,另一方面也体现了口服给药途径的差异化价值——相比需要注射的小核酸药物,口服小分子在患者依从性和市场渗透方面具有天然优势。五、为什么biotech不敢轻易入场?心血管III期的"成本鸿沟"

Lp (a)靶点的成药性已基本确证,市场空间巨大,但为什么鲜有biotech全力投入?答案藏在临床开发的成本结构中。

心血管疾病药物的III期临床,与肿瘤药物有着本质区别:需要以心血管事件(心梗、卒中、心血管死亡等)为主要终点,这就要求极大的样本量和极长的随访时间。

以下是目前已进入III期的Lp (a)药物的心血管结局试验设计:

药品名称

试验名称

计划入组人数

预期研究时长

Olpasiran

OCEAN(a)-Outcomes

7,297

约 5 年

Olpasiran

另一项 CVOT

11,000

约 6.2 年

Pelacarsen

Lp(a)HORIZON

8,323

约 4 年

Pelacarsen

长期安全性扩展研究

5,700

最长 36 个月

Lepodisiran

ACCLAIM-Lp(a)

17,300

约 4.5 年

Muvalaplin

MOVE-Lp(a)

10,450

约 5.25 年

数据来源:ClinicalTrials.gov

从以上数据可以清晰看到:

样本量:单一项III期心血管结局试验,入组人数动辄7,000-17,000人;

研究周期:随访时间4-6年不等

试验数量:部分产品同时开展多项III期研究

这仅仅是一个III期临床的投入。如果算上I期、II期,整个研发周期可能长达10年以上,资金投入更是以数十亿美元计。

对于biotech而言,这笔账很难算得过来:一个心血管III期的投入,足以完成一个甚至多个肿瘤药物的完整临床研发。在资金有限的情况下,贸然进入Lp (a)这样需要巨额临床投入的靶点,风险极高。

这也解释了为什么目前进入该靶点的中小型公司,普遍面临一个战略抉择:是独立推进到后期,还是尽早寻找合作伙伴授权出去? 从石药、恒瑞的选择来看,在临床早期或中期实现对外授权,是中国企业目前较为务实的路径。六、总结与展望

Lp (a)靶点正处于从"概念验证"走向"临床价值验证"的关键节点。

已确证的事实:

Lp (a)是心血管疾病的独立、因果性危险因素,生物学机制明确。siRNA、ASO、小分子三条技术路线均能显著降低Lp (a)水平,成药性已得到验证。MNC全面布局,BD交易活跃,靶点商业价值得到产业界认可。

仍待回答的问题:

降低Lp (a)能否转化为心血管事件风险的显著降低?(CVOT结果是关键) 不同技术路线(siRNA vs小分子)在疗效、安全性、依从性、成本上各有怎样的优劣势?

中国企业在这一赛道上的最优战略是什么——独立推进还是对外授权?

对于biotech和创新型企业而言,Lp (a)靶点既是机遇也是挑战。机遇在于靶点成药性确定、市场空间巨大;挑战在于临床投入门槛极高,不是所有企业都能支撑到终点。

或许,Lp (a)赛道给行业的启示是:并非所有"好靶点"都适合所有企业。 对MNC而言,这是必须布局的心血管战略高地;对biotech而言,可能更适合在早期做出差异化优势后,通过BD实现价值兑现。

毕竟,药物研发的终极目标不只是做出好药,更是在合适的时机、以合适的方式,让好药真正到达患者手中。

siRNA核酸药物

2026-06-27

·出海破局

2026年1月13日,港股制药龙头中国生物制药(01177.HK)发布公告,宣布以人民币12亿元总价,全资收购国内siRNA创新药企赫吉亚生物。消息一出,震动整个医药投资圈——这不仅是国内小核酸领域首个由大型药企发起的重磅并购,也是继收购礼新医药后,中国生物制药对全球创新资产战略布局的深化。

一、并购背景:小核酸风起,慢病赛道迎来颠覆时刻

这场收购之所以引发如此关注,在于它踩中了一个产业大趋势:小核酸(siRNA)赛道正在经历前所未有的爆发期。2025年以来,全球小核酸领域披露的交易总额约350亿美元,同比增长超40%。全球小核酸市场规模预计从2024年的60.79亿美元增长至2031年的195.75亿美元,年复合增长率高达17.9%。诺华以120亿美元收购Avidity创下行业纪录,Alnylam市值突破500亿美元,Ionis和Arrowhead均达百亿美元级别。

小核酸药物的颠覆性优势在于其“治本”逻辑。与靶向蛋白质的传统小分子药物不同,siRNA药物从基因层面“沉默”致病蛋白的生成,实现“一次给药、长效治疗”。对于慢病而言,患者的用药依从性决定了治疗效果——研究表明,即便在发达国家,慢病平均依从性也仅有50%。小核酸药物“一年一针”的长效特性,能够从根本上解决慢病管理的依从性难题。

在此背景下,中国生物制药果断出手——以12亿元拿下赫吉亚100%股权,完成siRNA赛道的“关键卡位”。

在这场并购交易里,收购方为中国生物制药——慢病赛道的“老牌劲旅”。中国生物制药是港股制药板块的龙头企业之一,2025年全年实现营收318.3亿元,同比增长10.3%;经调整归母净利润45.4亿元,同比大增31.4%,连续四个报告期实现双位数增长。公司以“大肿瘤+大慢病”为核心战略,在肝病、呼吸、自免等慢病领域已有深厚积累。

2025年以来,中国生物制药的BD动作频频。2025年7月,公司以9.5亿美元总对价全资收购礼新医药,切入肿瘤免疫与ADC赛道;2026年1月再度出手收购赫吉亚,强势切入小核酸赛道。公司2026年初宣布“全面开启国际化的新元年”,通过“内生研发+外延并购”双轮驱动,打通从“引进来”到“走出去”的双向BD能力闭环。

被收购方为赫吉亚——小核酸赛道的“隐形冠军”。赫吉亚生物成立于2018年,是一家专注于siRNA创新药研发的先锋生物医药企业,重点布局减重代谢、心脑血管、神经系统三大慢病领域。其创始人、首席科学家崔坤元拥有近25年siRNA研发经验,主导过20余项siRNA项目,核心团队在小核酸药物开发方面深耕超过20年。

赫吉亚的核心壁垒在于其自主研发的多组织递送技术平台。小核酸药物的核心瓶颈在于递送系统——如何将药物精准送达目标组织,是全球行业公认的技术难点。赫吉亚率先突围,已拥有6大肝内/外递送平台,申请50多项核心专利,覆盖多个递送系统。

其中三项平台技术最为关键:MVIP肝内递送平台是全球首个经临床数据验证、可实现“一年一针”超长效给药的siRNA平台,已获得美国专利授权(有效期至2041年),彻底摆脱了对海外技术的依赖。双链偶联技术平台(DDP) 行业首创一剂双靶技术,可同步递送双靶点siRNA,实现“1+1>2”的协同治疗效果。神经递送平台(NSDP) 前瞻性布局肝外递送领域,已实现高效透脑,2026年将有多个产品进入临床阶段。

凭借这些技术积累,赫吉亚已拥有4个创新药进入临床阶段,超过20个项目处于临床前阶段,并已达成2项对外授权。其产品管线均具备全球同类首创(FIC)和同类最佳(BIC)潜力,被业界誉为国内小核酸领域的“黑马”。

二、交易结构:12亿收购,混合支付与估值锚定

中国生物制药通过一家全资附属公司,以最高基础代价人民币12亿元收购赫吉亚100%股权。2026年3月30日,交易正式交割,赫吉亚成为中国生物制药的间接全资附属公司,财务业绩并入集团报表。

支付方式采取“部分现金+部分代价股份”的混合结构。创始股东(持股合计约29.9%):交割日支付50%当期现金,剩余50%在交割后24/36个月分两期解锁。其中一位创始股东获得代价股份,另一位获得对应现金。外部投资人(持股合计约70.1%):交割日一次性现金支付,分80%/20%两阶段完成。这一分阶段支付设计的精妙之处在于:将创始团队的利益与公司长期发展深度绑定,鼓励创始人及关键雇员继续为赫吉亚的成功作出贡献。

收购对价的确定参考了全球siRNA创新药物公司的市值与研发比率(市值/R&D Ratio),采用了可比较公司区间的低端——18.75倍。这意味着中国生物制药以相对合理的估值完成了对赫吉亚的收购,而非在市场狂热中“追高”。

三、并购动因:管线卡位、平台补强与生态协同

中国生物制药为何以12亿元“非买不可”?背后的逻辑可从三个维度解读。

第一,管线卡位——以Kylo-11撬动百亿心血管市场。

赫吉亚最具价值的资产是核心管线Kylo-11(LPA靶点) 。Lp(a)是动脉粥样硬化性心血管疾病的独立危险因素,全球超14亿人Lp(a)高于50mg/dL,面临高心血管风险。然而迄今为止,全球尚无获批药物可显著降低Lp(a)。现有疗法仅能降低20%-25%的Lp(a)水平,远不能满足临床需求。

Kylo-11是全球首个临床实验结果实现“一年一针”给药的Lp(a)小核酸产品,单次皮下注射即可实现95%的Lp(a)降幅,疗效持续可达一年以上,且剂量远低于同类产品。2025年10月,Kylo-11已完成中美国际多中心二期临床首例患者给药,是国内进度最快的Lp(a)小核酸产品。

市场空间极其可观。此前国内两家药企的Lp(a)小分子抑制剂(每日一次给药)在早期阶段便分别以20.2亿美元、19.7亿美元授权给跨国药企。海外两款同类小核酸产品(每4周和12周给药)分别被给出15亿美元、21亿美元的销售峰值预期。而Kylo-11“一年一针”的超长效优势,使其商业价值有望超越同类竞品。

第二,平台补强——拿下小核酸赛道“稀缺门票”。

赫吉亚的MVIP递送平台已获美国专利授权,是中国小核酸领域极少数拥有自主知识产权的递送技术平台。通过此次收购,中国生物制药一举斩获“自主技术平台+多元化管线矩阵+专业核心团队”的完整资产包。

这一平台的价值在于:它不仅是Kylo-11的载体,更是20余条临床前管线的“发动机”——覆盖心脑血管、代谢、神经等多个高价值领域,且技术可扩展至肝外递送(神经、脂肪等组织)。这意味着中国生物制药买下的不是一款药,而是一个可持续产出创新管线的平台。

第三,生态协同——技术攻坚与产业落地的“化学反应”。

这笔交易被认为是技术攻坚能力与产业化落地能力的精准互补、强强联合。赫吉亚的优势在于前沿技术突破,中国生物制药的优势在于临床开发和商业化落地——旗下正大天晴拥有强大的临床运营体系和商业化团队。通过整合,赫吉亚的小核酸平台将与正大天晴、礼新医药的研发管线形成协同互补,有望开拓更多创新疗法。

四、并购整合:从资产并表到生态融合

2026年3月30日交割完成后,赫吉亚正式成为中国生物制药的间接全资附属公司。整合路径呈现三个清晰方向:

方向一:研发加速。 赫吉亚的管线和平台将纳入中国生物制药的研发体系,依托正大天晴强大的临床运营能力,加速多款管线的临床推进。赫吉亚创始人崔坤元明确表示,将依托中国生物制药全方位的资源支持,加速小核酸技术拓展至更多疾病领域。

方向二:产品线协同。 中国生物制药在减重代谢领域已布局Activin R2、Amylin等产品,此次增加赫吉亚INHBE siRNA等新一代减重增肌靶点,将全面满足不同人群的体重管理需求。在心脑血管领域,赫吉亚的ApoC3 siRNA、PCSK9双靶siRNA等管线将与中生现有布局形成呼应。

方向三:商业化储备。 赫吉亚管线中多个BIC潜力产品有望在未来3-5年陆续进入商业化阶段。依托中国生物制药成熟的商业化体系,这些产品有望实现快速的市场导入。

五、案例启示

第一,“估值错位窗口”是并购的最佳时机。 2024年全球小核酸BD交易平均单笔金额超8亿美元,且仍在持续走高。中国生物制药以12亿元人民币(约1.6亿美元)完成全资收购,价格远低于全球平均单笔交易额,可谓抓住了行业爆发前的估值错位窗口。

第二,买“平台”比买“管线”更具战略价值。 赫吉亚的价值不仅在于4条临床管线,更在于6大递送技术平台——后者是可持续产出创新管线的“发动机”。对于大型药企而言,通过并购获取稀缺技术平台,往往比单独引进产品更有长期战略意义。

第三,“分阶段支付+股权绑定”是留住核心团队的良方。 创始股东50%的付款在交割后分两期解锁,将创始团队的长期利益与公司发展深度绑定,降低了人才流失风险。对于收购创新型生物科技公司而言,核心团队的去留往往决定整合成败。

第四,Biotech与Big Pharma的“能力互补”是整合成功的关键。 赫吉亚的技术攻坚能力与中国生物制药的产业化落地能力形成精确互补。这种“技术型+平台型”的合并模式,正在成为大型药企获取创新资产的主流路径。

中国生物制药收购赫吉亚,是中国小核酸赛道从“研发竞赛”迈入“商业化整合”的标志性事件。12亿元的交易对价,对应的是一个“一年一针”的百亿级市场、一套拥有美国专利的稀缺递送平台、以及一支深耕siRNA二十年的核心团队。在2025年小核酸全球交易额突破350亿美元的行业热潮中,中国生物制药以一个精准的估值“抄底”,完成了对慢病赛道的下一代卡位。

这笔交易给行业的启示远不止于“12亿买了个好资产”——它展示了Big Pharma如何通过“以资本换时间、以平台换未来”的策略,在行业爆发前夕锁定战略制高点。而对于正在从“传统药企”向“全球化创新平台”转型的中国生物制药而言,赫吉亚或许只是这场“创新资产整合大戏”中的第二幕,好戏才刚刚开始。

如果想了解更多出海实务知识,或想结识更多出海有识之士,或想购买作者签名版的《并购的逻辑》,请加微信finance2016,备注“姓名+单位+手机号码”,可以申请加入【出海破局圈】,分享并购案例、出海技巧以及定制化方案。

2026-06-13

·研报客

✓ 研报客AI助手 · 智能报告解读

中国生物制药平台化创新转型总结核心内容

中国生物制药作为一家综合性制药企业,正在经历从传统仿制药向创新药驱动型平台企业的转型。通过自研、并购和对外授权(BD)的“三位一体”策略,公司已构建起覆盖小分子、单抗、双抗/多抗、ADC、siRNA、PROTAC等十大核心技术平台,形成了强大的创新护城河。公司预计2026-2028年将有约20项创新产品和新适应症获批上市,叠加已有成熟产品的持续放量,为公司带来强劲的中长期增长动能。主要观点

1. 短期业绩增长驱动:2026年后将迎来创新药获批高峰,M701、LM-302、TQB2102等重磅品种将陆续上市,成为公司短期业绩增长的核心驱动力。2. 平台化创新能力:公司通过自主研发与精准并购,补齐ADC、siRNA等前沿技术短板,构建起全球领先的创新管线和研发体系。3. 四大治疗领域布局:公司在肿瘤、呼吸、肝病/心血管代谢、外科/镇痛四大治疗领域均有布局,创新管线梯次丰富,涵盖多个潜在FIC/BIC品种。4. 国际化战略推进:公司已与多个国际药企达成战略合作,推动创新药走向全球,并通过对外授权获得显著收益。5. 盈利能力提升:公司2025年整体毛利率达82.1%,研发费用占收入比例达18.4%,销售费用率下降,盈利能力持续优化。关键信息创新药管线及进展

M701:CD3/EpCAM双抗,治疗恶性腹水,NDA已于2026年5月获CDE受理,是国内进度领先的恶性胸腹水治疗创新药。

LM-302:全球首个完成≥三线胃癌Ⅲ期入组的同靶点药物,拟纳入优先审评,有望成为首个获优先审评的ADC产品。

TQB2102:HER2双抗ADC,HER2低表达乳腺癌和HER2阳性晚期乳腺癌两项Ⅲ期均已完成入组,预计2027年获批上市。

LM-108:CCR8单抗,获两项突破性疗法认定,有望成为消化道肿瘤领域的“安罗替尼”。

安罗替尼:已获批11项适应症,作为公司肿瘤领域的核心产品,持续拓展适应症并联合免疫治疗药物(如贝莫苏拜单抗)形成“得福组合”,在多个适应症中表现优异。

并购与BD成果

礼新医药:2025年全资收购,获得全球领先的LM-ADC平台,推动肿瘤领域创新。

赫吉亚:2026年全资收购,获得全球首个经临床验证的一年一针肝靶向siRNA递送平台。

罗伐昔替尼:以首付款1.35亿美元、交易总额15.3亿美元授权赛诺菲,创中国移植领域最大交易纪录。

盈利预测与估值

2026-2028年营收预测:分别为366.1、418.6、481.1亿元,年均增长约15%。

净利润预测:2026年预计达42.06亿元,同比增长79%;2027年预计48.32亿元,增长15%;2028年预计57.35亿元,增长19%。

EPS预测:2026年为0.22元,2027年为0.26元,2028年为0.31元。

估值:2026年PE为17.06倍,PB为2.13倍;预计未来估值有望进一步下降,体现成长性。

管线布局与商业化

肿瘤领域:安罗替尼为核心,联合贝莫苏拜单抗形成“得福组合”,在多个适应症中展现强劲疗效。

呼吸领域:TQC3721为全球第二款、中国首款进入III期的PDE3/4抑制剂,TQC2731为首个进入III期的国产TSLP单抗。

肝病/代谢领域:拉尼兰诺为首个在FDA和EMA推荐的两个主要临床终点均达显著结果的口服MASH药物;Kylo-11为全球首款具备一年一次给药潜力的Lp(a)siRNA药物。

外科/镇痛领域:TRD205为全球FIC潜力品种,非阿片类镇痛新靶点;QP001为中美BLA,有望成为首款一日一次长效镇痛NSAIDs注射液。

风险提示

研发不及预期:部分创新药可能因临床试验结果不佳或审批延迟而影响上市进度。

商业化不及预期:尽管创新药管线丰富,但市场推广和销售可能面临挑战。

医药政策风险:医保政策调整可能影响部分药物的市场渗透率和销售增长。

未来展望

公司通过平台化创新转型,已构建起多层次的产品梯队和全球领先的创新体系,有望在未来几年内实现创新管线的密集兑现,推动业绩持续高增。随着安罗替尼等核心产品的不断拓展和新适应症的获批,公司将在肿瘤领域占据更稳固的市场地位。同时,公司在呼吸、肝病/代谢、外科/镇痛等其他治疗领域的布局,也为公司提供了多元化的增长机会。

▸ 点击下方卡片 · 免费获取报告源文件

研报客

YANBAOKE · 智能研报聚合平台

整合全球5000+研究机构 · 汇集500万+专业报告 · 全行业深度覆盖

连接世界顶级智库 · 获取百万中英研报 · 一站式研究解决方案

✓ 主要服务

📂 报告库:跨行业覆盖 · 智能搜索 · 全文定位

🔄 语言处理:多语种互译 · 原版样式保留

🤝 智能助手:文档问答 · 深度解析 · 专业应答

🔕 订阅推送:关键词订阅 · 实时更新通知

💻 多终端:PC端 · 移动APP · 微信小程序

✓ 智能特色

🔎 意图识别:精准理解需求 · 高效匹配结果

📡 信息融合:多源交叉验证 · 综合分析输出

🧩 深度理解:超越字面 · 把握语境文化内涵

📐 领域适配:科技 · 商务 · 学术 · 专业术语

💭 对话记忆:上下文连贯 · 多轮交互支持

📖 文档精通:专业研报解读 · 结构化分析

📡 实时更新:最新资讯获取 · 主动推送

✓ 应用领域

💰 投资决策:券商报告 · 市场研判 · 策略制定

📊 商业洞察:行业扫描 · 趋势追踪 · 竞品分析

🏗️ 产业分析:深度研究 · 价值链梳理

🔮 前瞻研判:发展走向 · 技术路径 · 政策风向

✓ 产品入口

🌐 PC网页:pc.yanbaoke.cn

📲 移动应用:应用商店搜索「研报客」

💻 客户端:pc.yanbaoke.cn/pc2.html

🗲 微信小程序:搜索「研报客」

▸ 多格式转换 · 文本提取 · 便捷下载分享

多端数据同步 · 随时随地研读

AI生成内容 · 仅供参考

100 项与 Kylo-11 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 脂蛋白紊乱 | 临床2期 | 美国 | 2025-10-29 | |

| 脂蛋白紊乱 | 临床2期 | 中国 | 2025-10-29 | |

| 动脉粥样硬化 | 临床2期 | 中国 | 2025-10-18 | |

| 脂蛋白(a)高脂蛋白血症 | 临床2期 | 中国 | 2025-10-18 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用