预约演示

更新于:2026-06-06

LDR2402

更新于:2026-06-06

概要

基本信息

原研机构 |

在研机构 |

非在研机构- |

权益机构- |

最高研发阶段临床2期 |

首次获批日期- |

最高研发阶段(中国)临床2期 |

特殊审评- |

登录后查看时间轴

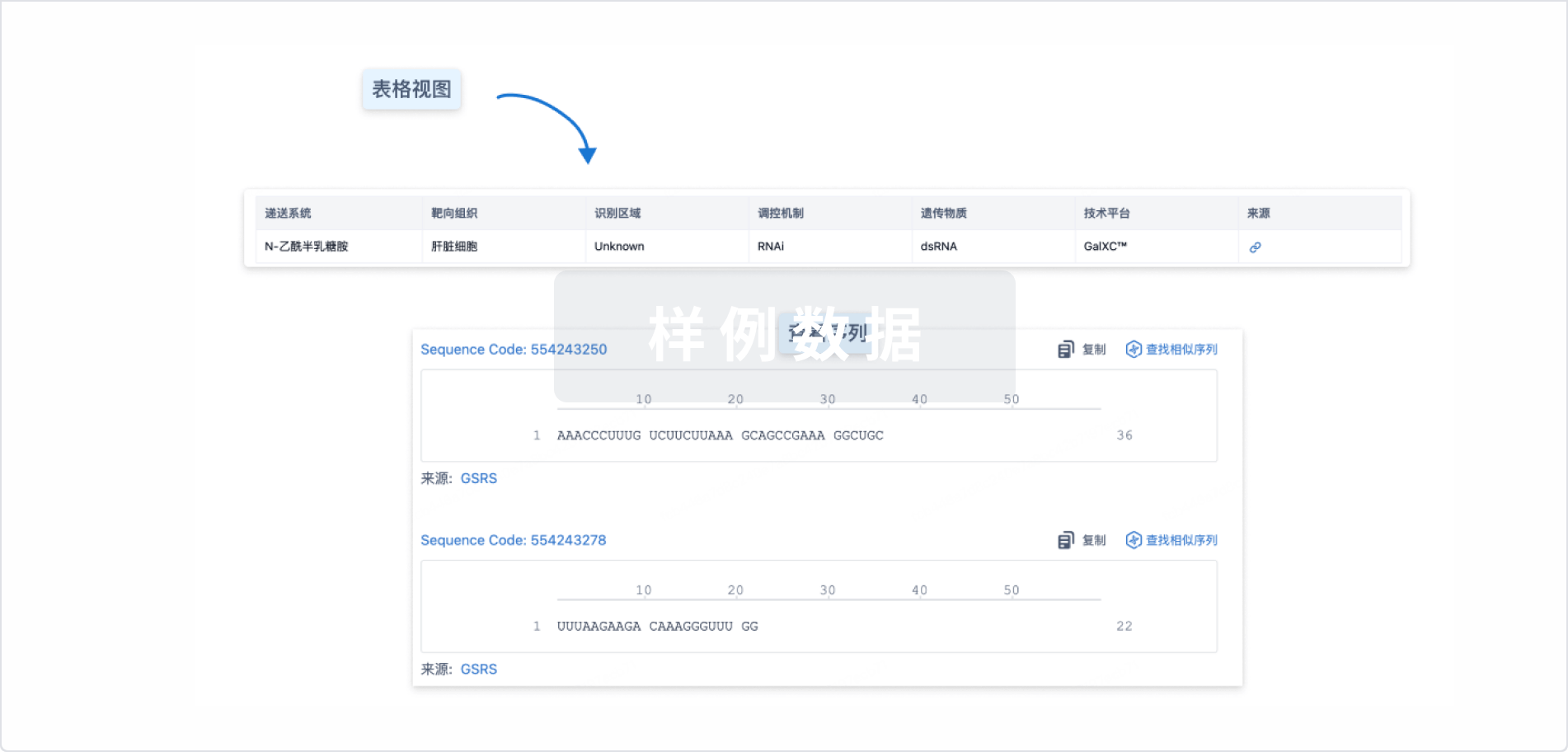

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

2

项与 LDR2402 相关的临床试验CTR20253348

一项评估 LDR2402 注射液在中国轻中度高血压受试者中的安全性及有效性的随机对照、双盲、多中心的 II 期临床研究

评估多次皮下注射 LDR2402 后的安全性与耐受性;

评估在多次皮下注射 LDR2402 后的药效学(PD)特征;

开始日期2025-09-22 |

申办/合作机构 |

CTR20244278

一项评估LDR2402注射液在中国健康受试者/轻度高血压受试者中的安全性、耐受性、药代动力学及药效学特征的随机、双盲、安慰剂对照的I期临床研究

1.评估单次皮下注射LDR2402后的安全性与耐受性。 2.评估单次皮下注射LDR2402后原型药的药代动力学(PK)特征。

开始日期2024-11-14 |

申办/合作机构 |

100 项与 LDR2402 相关的临床结果

登录后查看更多信息

100 项与 LDR2402 相关的转化医学

登录后查看更多信息

100 项与 LDR2402 相关的专利(医药)

登录后查看更多信息

131

项与 LDR2402 相关的新闻(医药)2026-06-05

6月5日,成都先导涨1.66%,成交额3.68亿元,换手率3.37%,总市值107.82亿元。异动分析减肥药+CRO概念+重组蛋白+创新药+智能医疗1、根据2026年1月8日投资者关系活动记录表:先衍生物作为公司孵化和参股的子公司,已经建立起包括新颖的小核酸修饰技术、肝外递送技术和单分子双靶点调节技术在内的创新技术体系,并聚焦慢病治疗领域,布局针对高血压、高血脂、高体脂等疾病的小核酸新药管线。目前,其针对AGT靶点的超长效降压药物LDR2402已经进入Ⅱ期临床研究;用于治疗肥胖的小核酸新药LDR2515注射液(INHBE靶点)的临床试验申请(IND)已于近日获得中国国家药品监督管理局药品审评中心(CDE)受理。2、公司凭借DNA编码化合物技术的独特性,与国内其他药物发现CRO公司形成了较好的差异化竞争优势与技术壁垒,目前在国内药物发现CRO行业中属于具有技术特色的成长性企业。3、公司能够提供一整套从靶基因到新药临床试验申请阶段的研发服务,覆盖范围包括重组蛋白表达纯化、结构生物学、计算化学与药物化学、生物化学和生物物理学、细胞生物学、体内药理学、药代动力学、药学研究等。4、发行人的核心技术主要围绕DNA编码小分子化合物库技术,具体包括:DNA编码化合物库的设计、合成与表征纯化技术,生物靶点活性验证与 DNA编码化合物库筛选技术,以及基于 DEL 技术的自主创新药研发平台。5、2025年半年报:公司基于 AI 模型主要聚焦两个方向的研究: 1) 利用成都先导已经积累的 DEL 筛选项目的大量数据集, 构建靶点-万亿化合物的亲和力预测模型, 赋能高质量苗头化合物发现环节; 2) 成都先导聚焦 AI 分子生成和评估、 高精度结合自由能计算以及 AI 成药性评估, 结合公司搭建的高效化学合成和高通量化合物检测平台, 建设 DEL+AI+自动化的“设计-合成-测试-分析”(DMTA) 分子优化的能力平台, 干湿结合加速化合物优化环节, 旨在通过建设迭代式的 DMTA 循环模式以加速临床前候选药物发现及优化过程。(免责声明:分析内容来源于互联网,不构成投资建议,请投资者根据不同行情独立判断)资金分析今日主力净流入2528.35万,占比0.07%,行业排名2/52,该股当前无连续增减仓现象,主力趋势不明显;所属行业主力净流入2188.71万,当前无连续增减仓现象,主力趋势不明显。区间今日近3日近5日近10日近20日主力净流入2528.35万-8372.38万-1.65亿-3.03亿-2.28亿主力持仓主力轻度控盘,筹码分布较为分散,主力成交额2.15亿,占总成交额的13.88%。技术面:筹码平均交易成本为28.91元该股筹码平均交易成本为28.91元,近期该股有吸筹现象,但吸筹力度不强;目前股价靠近压力位27.70,谨防压力位处回调,若突破压力位则可能会开启一波上涨行情。公司简介资料显示,成都先导药物开发股份有限公司位于四川省成都天府国际生物城(双流区生物城中路二段18号),成立日期2012年2月22日,上市日期2020年4月16日,公司主营业务涉及利用其核心技术-DEL技术提供药物早期发现阶段的研发服务以及新药研发项目转让。主营业务收入构成为:新药研发服务99.97%,其他(补充)0.03%。成都先导所属申万行业为:医药生物-医疗服务-医疗研发外包。所属概念板块包括:科创企业同股同权、中盘成长、转融券标的、融资融券、沪股通等。截至3月31日,成都先导股东户数2.58万,较上期增加25.56%;人均流通股15531股,较上期减少20.36%。2026年1月-3月,成都先导实现营业收入1.61亿元,同比增长50.40%;归母净利润4150.02万元,同比增长46.72%。分红方面,成都先导A股上市后累计派现1.34亿元。近三年,累计派现4393.85万元。机构持仓方面,截止2026年3月31日,成都先导十大流通股东中,香港中央结算有限公司位居第六大流通股东,持股615.80万股,相比上期减少526.54万股。

2026-06-04

6月4日,成都先导跌0.53%,成交额2.61亿元,换手率2.46%,总市值106.06亿元。异动分析减肥药+CRO概念+重组蛋白+创新药+智能医疗1、根据2026年1月8日投资者关系活动记录表:先衍生物作为公司孵化和参股的子公司,已经建立起包括新颖的小核酸修饰技术、肝外递送技术和单分子双靶点调节技术在内的创新技术体系,并聚焦慢病治疗领域,布局针对高血压、高血脂、高体脂等疾病的小核酸新药管线。目前,其针对AGT靶点的超长效降压药物LDR2402已经进入Ⅱ期临床研究;用于治疗肥胖的小核酸新药LDR2515注射液(INHBE靶点)的临床试验申请(IND)已于近日获得中国国家药品监督管理局药品审评中心(CDE)受理。2、公司凭借DNA编码化合物技术的独特性,与国内其他药物发现CRO公司形成了较好的差异化竞争优势与技术壁垒,目前在国内药物发现CRO行业中属于具有技术特色的成长性企业。3、公司能够提供一整套从靶基因到新药临床试验申请阶段的研发服务,覆盖范围包括重组蛋白表达纯化、结构生物学、计算化学与药物化学、生物化学和生物物理学、细胞生物学、体内药理学、药代动力学、药学研究等。4、发行人的核心技术主要围绕DNA编码小分子化合物库技术,具体包括:DNA编码化合物库的设计、合成与表征纯化技术,生物靶点活性验证与 DNA编码化合物库筛选技术,以及基于 DEL 技术的自主创新药研发平台。5、2025年半年报:公司基于 AI 模型主要聚焦两个方向的研究: 1) 利用成都先导已经积累的 DEL 筛选项目的大量数据集, 构建靶点-万亿化合物的亲和力预测模型, 赋能高质量苗头化合物发现环节; 2) 成都先导聚焦 AI 分子生成和评估、 高精度结合自由能计算以及 AI 成药性评估, 结合公司搭建的高效化学合成和高通量化合物检测平台, 建设 DEL+AI+自动化的“设计-合成-测试-分析”(DMTA) 分子优化的能力平台, 干湿结合加速化合物优化环节, 旨在通过建设迭代式的 DMTA 循环模式以加速临床前候选药物发现及优化过程。(免责声明:分析内容来源于互联网,不构成投资建议,请投资者根据不同行情独立判断)资金分析今日主力净流入-2393.65万,占比0.09%,行业排名47/52,连续3日被主力资金减仓;所属行业主力净流入-6.17亿,连续3日被主力资金减仓。区间今日近3日近5日近10日近20日主力净流入-2393.65万-1.25亿-2.18亿-2.56亿-3.81亿主力持仓主力轻度控盘,筹码分布较为分散,主力成交额2.18亿,占总成交额的10.69%。技术面:筹码平均交易成本为28.98元该股筹码平均交易成本为28.98元,近期筹码快速出逃,建议调仓换股;目前股价在压力位27.70和支撑位24.37之间,可以做区间波段。公司简介资料显示,成都先导药物开发股份有限公司位于四川省成都天府国际生物城(双流区生物城中路二段18号),成立日期2012年2月22日,上市日期2020年4月16日,公司主营业务涉及利用其核心技术-DEL技术提供药物早期发现阶段的研发服务以及新药研发项目转让。主营业务收入构成为:新药研发服务99.97%,其他(补充)0.03%。成都先导所属申万行业为:医药生物-医疗服务-医疗研发外包。所属概念板块包括:科创企业同股同权、中盘成长、转融券标的、融资融券、沪股通等。截至3月31日,成都先导股东户数2.58万,较上期增加25.56%;人均流通股15531股,较上期减少20.36%。2026年1月-3月,成都先导实现营业收入1.61亿元,同比增长50.40%;归母净利润4150.02万元,同比增长46.72%。分红方面,成都先导A股上市后累计派现1.34亿元。近三年,累计派现4393.85万元。机构持仓方面,截止2026年3月31日,成都先导十大流通股东中,香港中央结算有限公司位居第六大流通股东,持股615.80万股,相比上期减少526.54万股。

临床申请

2026-06-02

·搜狐新闻

来源:新浪证券-红岸工作室6月2日,成都先导跌0.66%,成交额3.63亿元,换手率3.30%,总市值109.11亿元。异动分析CRO概念+减肥药+重组蛋白+创新药+智能医疗1、公司凭借DNA编码化合物技术的独特性,与国内其他药物发现CRO公司形成了较好的差异化竞争优势与技术壁垒,目前在国内药物发现CRO行业中属于具有技术特色的成长性企业。2、根据2026年1月8日投资者关系活动记录表:先衍生物作为公司孵化和参股的子公司,已经建立起包括新颖的小核酸修饰技术、肝外递送技术和单分子双靶点调节技术在内的创新技术体系,并聚焦慢病治疗领域,布局针对高血压、高血脂、高体脂等疾病的小核酸新药管线。目前,其针对AGT靶点的超长效降压药物LDR2402已经进入Ⅱ期临床研究;用于治疗肥胖的小核酸新药LDR2515注射液(INHBE靶点)的临床试验申请(IND)已于近日获得中国国家药品监督管理局药品审评中心(CDE)受理。3、公司能够提供一整套从靶基因到新药临床试验申请阶段的研发服务,覆盖范围包括重组蛋白表达纯化、结构生物学、计算化学与药物化学、生物化学和生物物理学、细胞生物学、体内药理学、药代动力学、药学研究等。4、发行人的核心技术主要围绕DNA编码小分子化合物库技术,具体包括:DNA编码化合物库的设计、合成与表征纯化技术,生物靶点活性验证与 DNA编码化合物库筛选技术,以及基于 DEL 技术的自主创新药研发平台。5、2025年半年报:公司基于 AI 模型主要聚焦两个方向的研究: 1) 利用成都先导已经积累的 DEL 筛选项目的大量数据集, 构建靶点-万亿化合物的亲和力预测模型, 赋能高质量苗头化合物发现环节; 2) 成都先导聚焦 AI 分子生成和评估、 高精度结合自由能计算以及 AI 成药性评估, 结合公司搭建的高效化学合成和高通量化合物检测平台, 建设 DEL+AI+自动化的“设计-合成-测试-分析”(DMTA) 分子优化的能力平台, 干湿结合加速化合物优化环节, 旨在通过建设迭代式的 DMTA 循环模式以加速临床前候选药物发现及优化过程。(免责声明:分析内容来源于互联网,不构成投资建议,请投资者根据不同行情独立判断)资金分析今日主力净流入-1598.32万,占比0.04%,行业排名39/52,连续3日被主力资金减仓;所属行业主力净流入-4.83亿,连续3日被主力资金减仓。区间今日近3日近5日近10日近20日主力净流入-1598.32万-1.09亿-2.40亿-1.10亿-2.79亿 主力持仓主力没有控盘,筹码分布非常分散,主力成交额2.63亿,占总成交额的8.77%。技术面:筹码平均交易成本为29.13元该股筹码平均交易成本为29.13元,近期筹码快速出逃,建议调仓换股;目前股价靠近压力位27.70,谨防压力位处回调,若突破压力位则可能会开启一波上涨行情。公司简介资料显示,成都先导药物开发股份有限公司位于四川省成都天府国际生物城(双流区生物城中路二段18号),成立日期2012年2月22日,上市日期2020年4月16日,公司主营业务涉及利用其核心技术-DEL技术提供药物早期发现阶段的研发服务以及新药研发项目转让。主营业务收入构成为:新药研发服务99.97%,其他(补充)0.03%。成都先导所属申万行业为:医药生物-医疗服务-医疗研发外包。所属概念板块包括:科创企业同股同权、转融券标的、中盘成长、融资融券、沪股通等。截至3月31日,成都先导股东户数2.58万,较上期增加25.56%;人均流通股15531股,较上期减少20.36%。2026年1月-3月,成都先导实现营业收入1.61亿元,同比增长50.40%;归母净利润4150.02万元,同比增长46.72%。分红方面,成都先导A股上市后累计派现1.34亿元。近三年,累计派现4393.85万元。机构持仓方面,截止2026年3月31日,成都先导十大流通股东中,香港中央结算有限公司位居第六大流通股东,持股615.80万股,相比上期减少526.54万股。返回搜狐,查看更多

100 项与 LDR2402 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 原发性高血压 | 临床2期 | 中国 | 2025-09-22 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用