预约演示

更新于:2026-01-28

HRS-9563

更新于:2026-01-28

概要

基本信息

原研机构 |

在研机构 |

非在研机构- |

权益机构- |

最高研发阶段临床2期 |

首次获批日期- |

最高研发阶段(中国)临床2期 |

特殊审评- |

登录后查看时间轴

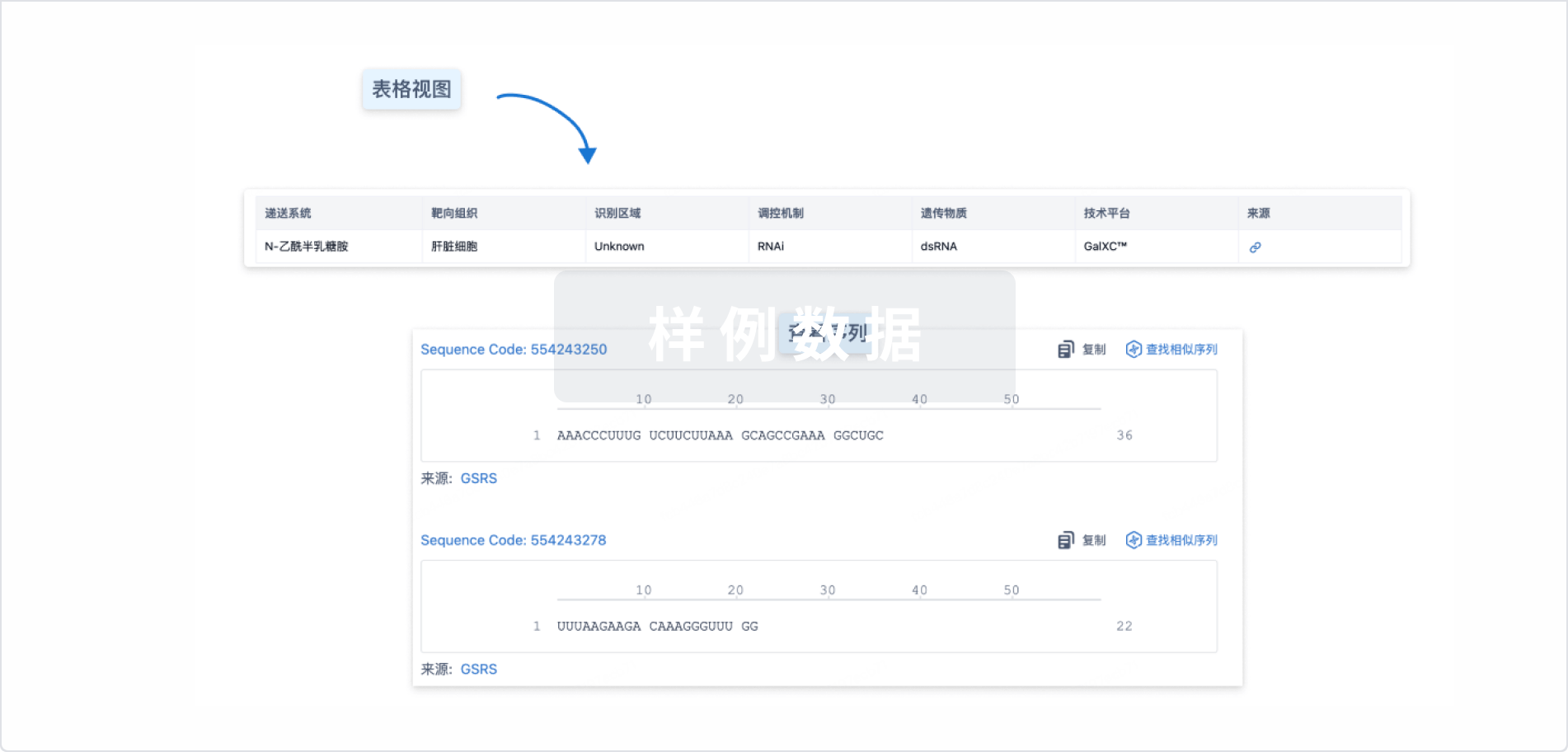

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

2

项与 HRS-9563 相关的临床试验NCT07297797

A Multicenter, Randomized, Double-Blind, Placebo-Controlled Phase II Clinical Study to Evaluate the Efficacy and Safety of HRS-9563 in Patients With Mild to Moderate Hypertension

This study aims to evaluate the efficacy and safety of HRS-9563 in patients with mild to moderate hypertension, and to explore its appropriate dosage.

开始日期2026-01-14 |

申办/合作机构 |

NCT07117474

Safety, Tolerability, Pharmacokinetics, and Pharmacodynamics of a Single Subcutaneous Injection of HRS-9563 in Subjects With Mild Hypertension: a Randomized, Double-blind, Placebo-controlled Phase I Study.

To evaluate the safety and tolerability of a single subcutaneous injection of HRS-9563 in hypertensive subjects

开始日期2024-12-24 |

申办/合作机构 |

100 项与 HRS-9563 相关的临床结果

登录后查看更多信息

100 项与 HRS-9563 相关的转化医学

登录后查看更多信息

100 项与 HRS-9563 相关的专利(医药)

登录后查看更多信息

23

项与 HRS-9563 相关的新闻(医药)2026-01-21

·知乎专栏

“小核酸药物” 正从技术验证阶段迈向商业化早期,是继小分子、抗体药后的第三大制药浪潮,行业迎来 “技术成熟、大额BD、IPO加速、适应症拓展” 四大共振。下面是我梳理小核酸药物概念股及相关投资逻辑。一、 核心投资逻辑:四大驱动力技术突破与优势:小核酸(siRNA/ASO)药物能靶向传统不可成药的靶点,具有长效性(给药间隔可达数月甚至半年)、高特异性、研发效率高等优势,完美契合高血压、高血脂等慢病治疗需求。 商业价值爆发验证:诺华Inclisiran(降血脂siRNA)全球销售额2025H1达5.55亿美元(+67%),成为“十亿美金”重磅产品,为行业打通了慢病领域商业化的路径。 大额BD交易/并购频发(核心催化剂):全球大药企(MNC)争相布局,通过大额BD合作锁定国内资产,凸显国产企业价值与技术实力。 舶望制药:2024年1月及2025年9月,两次与诺华达成合作,潜在交易总金额分别为41.65亿美元和53.6亿美元。 瑞博生物:与勃林格殷格翰就肝靶向递送平台达成超20亿美元合作;将PCSK9 siRNA药物RBD7022大中华区权益授权给齐鲁制药(总价值超7亿人民币)。圣因生物:与礼来就其以RNAi为核心的代谢性疾病管线达成合作。 IPO与资本热潮:国内头部企业(瑞博生物、舶望制药等)已完成IPO辅导备案,受益于科创板第五套上市标准,上市进程预期加速,带动板块估值。二、 概念股全景梳理:产业链核心标的 1. 核心研发管线(拥有重磅潜力品种)表格:核心研发企业及其重磅管线 股票代码公司名称核心管线/平台与进展核心看点(摘要)瑞博生物• RBD4059 (FXI siRNA):全球首款且进度最快的治疗血栓siRNA,已进入IIa期,潜力百亿美金市场。• RBD5044 (APOC3 siRNA):全球进度TOP2的高甘油三酯血症药物。• RBD7022 (PCSK9 siRNA):权益已授权给齐鲁制药。• 拥有自主GalNAc肝靶向平台(获勃林格殷格翰认可)。国内小核酸研发绝对龙头,管线进度与广度兼备,递送技术获国际认可。(未上市)舶望制药• 多款心血管、代谢疾病siRNA管线进入临床(如BW01、BW02 II期)。• 核心管线与诺华达成两次巨额BD合作(潜在总额超95亿美元)。诺华重仓合作,验证其平台与管线的全球顶尖价值,是BD逻辑最硬标的之一。688221.SH前沿生物• FB7013 (MASP-2 siRNA):全球首个申报临床的该靶点药物,针对IgA肾病。• FB7011 (MASP-2/CFB双靶点siRNA):针对肾病。• 开发GDOC及PC平台,布局“肝内+肝外”递送技术。在肾病补体通路领域布局具备全球FIC潜力,肝外递送技术是未来关键。688759.SH必贝特• BEBT-507:用于真性红细胞增多症的siRNA,I期临床。• BEBT-701 (AGT/PCSK9双靶点siRNA):针对高血压合并高血脂,全球首个该双靶点小核酸,IND已获受理。双靶点小核酸布局领先,有望解决“1+1>2”的临床协同难题。688621.SH阳光诺和• ABA001 (AGT siRNA):长效降压药,已到IND阶段。• ABY001 (AOC长效减脂药):临床前筛选。• 已建立小核酸药物载药系统开发平台。CRO公司向创新药延伸,布局小核酸新型递送(AOC)。2. 大型药企及特色管线布局600276.SH 恒瑞医药:在乙肝(HRS-5635, II期)、高血压(HRS-9563, I期)、高血脂(APOC3 siRNA, I期等领域均有siRNA布局,研发体系全面。 002294.SZ 信立泰:获得成都国为AGT-siRNA药物GW906大中华区独家权益(高血压适应症,I期临床),切入小核酸高血压市场。 688658.SH 悦康药业:管线丰富,包括降脂药YKYY015 (PCSK9 siRNA, II期)、降压药YKYY029 (AGT siRNA, II期)、乙肝药YKYY013 (HBV siRNA, II期)等。 300297.SZ 热景生物:参股公司竞景基因致力于siRNA肝外靶向递送技术平台,已实现肝外多部位递送。603229.SH 奥翔药业 / 688076.SH 诺泰生物:具备多肽/寡核苷酸CRDMO能力,承接相关研发生产需求。 3. 关键技术/材料与CDMO(产业链基石)递送技术与原材料: 688356.SH 键凯科技:为小核酸药物研发企业提供递送系统关键材料(如可离子化脂质)。688222.SH 纳微科技:提供寡核苷酸固相合成载体(NM Oligo系列)及纯化色谱填料。CDMO/原料药(产能与订单驱动): 605116.SH 奥锐特:拥有商业化小核酸产线,年产能数百千克GMP级别,已承接跨国药企业务。002821.SZ 凯莱英:小核酸制剂技术平台持续巩固,已实现新剂型项目交付。603456.SH 九洲药业、300363.SZ 诚达药业:在CDMO业务中涵盖小核酸药物关键中间体或服务。三、 综合投资逻辑与核心风险核心投资逻辑:“BD先行,业绩后验”:当前阶段,大额BD交易是验证技术价值和引爆股价的核心催化剂(如舶望制药、瑞博生物案例)。管线梯队与平台价值:拥有FIC/BIC潜力品种(如瑞博的FXI siRNA、前沿的MASP-2 siRNA)和已验证的递送平台的公司,长期天花板更高。 产业链受益顺序:随着管线向后期推进,对CDMO/关键原材料的需求将确定性放量(如奥锐特、键凯科技)。重点风险提示:研发与临床风险:新药研发周期长,关键临床试验(尤其II/III期)结果存在不确定性。监管与审批风险:国内外监管政策变化可能影响上市进程。市场竞争风险:热门靶点(如PCSK9, APOC3, AGT)竞争日益激烈。估值与交易风险:部分标的已反映较多预期,需警惕情绪退潮。总结与策略建议核心配置(龙头+平台): 瑞博生物:行业龙头,管线进度领先,技术平台获国际认可。 前沿生物 / 必贝特:在细分领域(肾病、双靶点)具备FIC潜力,弹性较大。 事件驱动(BD/IPO催化):密切关注舶望制药等公司的后续BD进展及IPO进程。 产业链支撑(稳健增长):奥锐特、键凯科技等,受益于行业产能需求扩张,业绩可见度较高。跟踪要点:后续需密切跟踪诺华Inclisiran等海外产品的销售数据、国内核心管线的关键临床数据读出、以及新的重磅BD交易,这些将成为板块持续走强的主要催化剂。

siRNA临床2期IPO临床1期ASH会议

2026-01-17

一、核心结论

小核酸药物作为继小分子化药、抗体药物后的第三大类药物,正从罕见病向慢病(如心血管、代谢、神经疾病)拓展,市场潜力巨大(2024年全球市场规模约62亿美元,2033年预计达467亿美元)。其核心标的分为三类:创新药研发企业(聚焦管线进展与递送技术)、产业链上游及CDMO服务公司(支撑研发与生产)、其他相关企业(通过收购或合作布局)。

投资逻辑:

创新药研发企业:优先关注管线进度(如II期及以上临床)、递送技术平台(如GalNAc、PNP)、靶点创新性(如FIC/BIC);

产业链上游及CDMO:关注技术壁垒(如纯化介质、固相合成)、客户覆盖(如跨国药企)、产能扩张;

其他相关企业:关注收购标的的资产质量(如技术平台、管线)、协同效应(如临床与商业化能力)。

二、创新药研发企业:管线进展与递送技术是核心

创新药研发企业是小核酸药物赛道的价值核心,其竞争力取决于管线进度、递送技术及靶点选择。以下是核心标的的具体分析:

1. 瑞博生物(6938.HK):小核酸龙头,肝靶向平台成熟

核心地位:全球小核酸药物研发领域的主要参与者,拥有七款自研药物处于临床试验阶段(涉及心血管、代谢、肾脏、肝脏疾病),其中四款进入II期临床,临床进度位居行业前列。

管线进展:

RBD4059(靶向FXI的siRNA):全球首款用于治疗血栓性疾病的siRNA药物,2025年2月完成2a期临床试验患者入组,预计2025年底完成试验,具备差异化优势(不显著增加出血风险,长效给药);

RBD5044(靶向APOC3的siRNA):用于治疗高甘油三酯血症,2期试验正在瑞典进行;

RBD7022(靶向PCSK9的siRNA):用于治疗高胆固醇血症,2025年3月完成1期试验,由齐鲁制药推进2期临床;

RBD1016(靶向HDV的siRNA):2025年10月获得EMA孤儿药资格,用于治疗丁型肝炎病毒(HDV)感染。

递送技术:拥有RiboGalSTAR™肝靶向递送平台(全球极少数拥有自主研发并获临床验证的GalNAc递送技术),解决了siRNA药物的靶向递送难题,为管线开发奠定坚实基础。

投资价值:

管线覆盖心血管、代谢、肝脏疾病等大病种,商业天花板高;

肝靶向平台成熟,技术壁垒高,具备持续推出创新产品的能力;

2025年12月通过港交所上市聆讯,成为全球小核酸药物研发领域的主要上市公司,融资能力提升将加速管线推进。

2. 悦康药业(688658.SH):布局ASO和siRNA,核心产品进入II期临床

核心业务:转型聚焦小核酸创新药,覆盖乙肝、肿瘤、心血管等领域,拥有两款核心产品处于临床阶段。

管线进展:

YKYY-105(靶向PCSK9的siRNA):国内诸多PCSK9 siRNA临床阶段药物中获批美国IND的管线,采用自主研发的siRNA序列全新修饰模板和GalNAc递送系统,用于降血脂,潜力巨大;

YKYY-029(靶向AGT的siRNA):2025年7月下旬获得FDA批准用于治疗高血压,临床前结果显示显著的靶基因AGT抑制活性。

投资价值:

心血管领域管线(YKYY-105、YKYY-029)具备国际竞争力(如美国IND获批);

从“仿创结合”向“创新驱动”转型,小核酸药物成为核心增长极;

2025年半年报显示,小核酸药物研发投入持续增加,管线推进顺利。

3. 恒瑞医药(600276.SH):小核酸管线丰富,多靶点覆盖慢病

核心业务:小核酸管线覆盖乙肝、高血压、肥胖等领域,两款产品进入II期临床。

管线进展:

HRS-5635(靶向HBV的siRNA):用于治疗慢性乙型肝炎,2025年9月拟纳入突破性治疗品种,II期临床进展顺利;

HRS-9563(靶向高血压的siRNA):用于治疗高血压,进入II期临床。

投资价值:

依托强大的研发实力(如抗体药物、ADC平台),核酸管线与现有业务形成协同效应;

靶点选择聚焦慢病(如乙肝、高血压),市场需求大,商业潜力高;

2025年研发投入持续增加,小核酸药物成为创新转型的重要方向。

4. 信立泰(002294.SZ):聚焦代谢疾病,siRNA药物进入II期临床

核心业务:聚焦代谢疾病(如高血压、高血脂),一款产品进入II期临床。

管线进展:

GW906(靶向AGT的siRNA):用于治疗高血压,进入II期临床,采用肝靶向配体偶联技术,长效降压(周期性皮下注射)。

投资价值:

代谢疾病领域是小核酸药物的重要应用场景(如高血压、高血脂),市场需求大;

GW906的长效性(周期性注射)提升患者依从性,具备差异化优势;

与成都国为生物合作,获得AGT-siRNA药物的独家许可权益,管线拓展成本低。

5. 成都先导(688222.SH):通过参股公司布局siRNA,核心产品进入II期临床

核心业务:通过参股公司成都先衍生物布局siRNA药物,聚焦慢病(如高血压、肥胖),一款产品进入II期临床。

管线进展:

LDR2402(靶向AGT的siRNA):用于治疗原发性高血压,是国内首个进入II期临床的siRNA类降压药物,2025年9月完成II期临床首例受试者给药。

投资价值:

依托成都先导的DEL技术(DNA编码化合物库),小核酸药物发现效率高;

LDR2402的II期临床进展(国内首个)具备先发优势,有望成为first-in-class药物;

参股模式降低了研发风险,同时保留了管线收益权。

三、产业链上游及CDMO服务:技术与产能是支撑

产业链上游及CDMO服务是小核酸药物研发的核心支撑,其竞争力取决于技术壁垒(如纯化介质、固相合成)、客户覆盖(如跨国药企)及产能扩张。以下是核心标的的具体分析:

1. 诚达药业(301201.SZ):小核酸原料龙头,进入跨国药企供应链

核心业务:小核酸原料龙头,提供核苷中间体(如尿苷、胞苷),进入Alnylam、瑞博生物等跨国药企供应链。

技术与产能:

核苷中间体是小核酸药物的核心原料(占原料成本约30%),诚达药业的产品质量(如纯度、稳定性)符合国际标准(通过FDA审计);

2025年小核酸原料收入占比超40%,受益于全球小核酸产能扩张,订单量同比增长65%。

投资价值:小核酸原料需求随管线推进(如II期及以上临床)快速增长,诚达药业作为龙头,受益明显;

进入跨国药企供应链(如Alnylam),具备技术壁垒(如高纯度核苷合成);

2025年三季报显示,小核酸原料收入增长显著,成为核心增长点。

2. 联化科技(002250.SZ):磷酸二酯键修饰试剂全球龙头

核心业务:磷酸二酯键修饰试剂全球龙头(市占率超70%),深度绑定小核酸产业链(如瑞博生物、圣诺医药)。

技术与产能:

磷酸二酯键修饰试剂是小核酸药物的关键原料(用于siRNA的磷酸二酯键修饰,提升稳定性),联化科技的产品性能(如修饰效率、纯度)处于行业领先水平;

2025年相关业务收入突破8亿元,技术壁垒高,客户覆盖全球小核酸研发企业。

投资价值:

小核酸药物的修饰需求(如磷酸二酯键修饰)随管线推进增长,联化科技作为全球龙头,受益稳定;

深度绑定小核酸产业链(如瑞博生物、圣诺医药),客户粘性强;

2025年一季报显示,相关业务收入增长显著,成为核心增长点。

3. 蓝晓科技(300487.SZ):小核酸纯化专用介质独家供应商

核心业务:小核酸纯化专用介质独家供应商(国内唯一),产品通过FDA认证,用于小核酸药物的纯化(如siRNA的分离、提纯)。

技术与产能:

小核酸纯化是研发与生产的关键环节(如siRNA的纯度要求≥95%),蓝晓科技的纯化介质(如离子交换树脂)具备高选择性、高容量特点,解决了小核酸药物的纯化难题;

2026年产能扩张至500吨,适配小核酸药物大规模生产需求(如临床III期及商业化)。

投资价值:

小核酸药物的纯化需求随管线推进(如III期及商业化)快速增长,蓝晓科技作为独家供应商,具备垄断优势;

产品通过FDA认证,进入全球主流小核酸药企供应链(如Alnylam、瑞博生物);

2025年半年报显示,生命科学业务(含小核酸纯化介质)收入增长12.43%,成为核心增长点。

4. 药明康德(603259.SH):全球小核酸CDMO龙头

核心业务:全球小核酸CDMO龙头,提供全流程服务(从序列设计到商业化生产),客户涵盖Alnylam、瑞博生物等。

技术与产能:

小核酸CDMO是研发与生产的核心支撑(如siRNA的固相合成、修饰、纯化),药明康德的技术平台(如固相合成、GalNAc偶联)处于行业领先水平;

2025年小核酸CDMO收入同比增长80%,占CDMO总收入15%,产能覆盖临床I期到商业化。

投资价值:

小核酸药物的CDMO需求随管线推进(如I期到商业化)快速增长,药明康德作为全球龙头,受益明显;

客户覆盖全球小核酸研发企业(如Alnylam、瑞博生物),具备技术壁垒(如全流程服务);

2025年三季报显示,TIDES业务(含小核酸CDMO)收入增长121.1%,成为核心增长点。

5. 凯莱英(002821.SZ):小核酸CMC服务核心供应商

核心业务:小核酸CMC服务核心供应商,布局递送系统技术(如GalNAc偶联),为国内多家小核酸创新药企提供临床阶段生产服务。

技术与产能:

小核酸CMC(化学、生产与控制)是研发与生产的关键环节(如siRNA的合成工艺优化、质量控制),凯莱英的技术平台(如固相合成、GalNAc偶联)具备高性价比;

2025年获瑞博生物3亿元大额订单,加速拓展小核酸商业化生产能力。

投资价值:

小核酸药物的CMC需求随管线推进(如临床II期到商业化)快速增长,凯莱英作为核心供应商,受益明显;

布局递送系统技术(如GalNAc偶联),提升服务附加值;

2025年半年报显示,化学大分子CDMO业务(含小核酸)收入增长超130%,成为核心增长点。

四、其他相关企业:收购与合作布局

其他相关企业通过收购或合作布局小核酸药物,其核心逻辑是借助现有资源(如临床、商业化能力)加速管线推进。以下是核心标的的具体分析:

1. 中国生物制药(01177.HK):拟收购赫吉亚生物,布局小核酸慢病领域

核心动作:2026年1月拟以12亿元人民币收购赫吉亚生物100%股权,布局小核酸慢病领域(如心血管、代谢疾病)。

标的资产:

赫吉亚生物是小核酸领域的创新先锋,拥有6大肝内/外递送平台(如MVIP肝内递送平台,全球首个实现“一年一针”给药的siRNA平台)、4款临床阶段产品(如Kylo-11,靶向LPA的siRNA,用于治疗高脂蛋白(a)血症,2025年10月完成中美国际多中心II期临床首例患者给药)。

投资价值:

收购赫吉亚生物后,中国生物制药将获得小核酸领域的技术平台(如MVIP)和临床管线(如Kylo-11),补全慢病领域的创新短板;

借助中国生物制药的临床与商业化能力(如正大天晴的销售网络),加速赫吉亚生物的管线推向市场;

小核酸慢病领域(如心血管、代谢疾病)是万亿级市场,收购赫吉亚生物后,中国生物制药将切入该领域,成为核心玩家。

2. 圣诺医药(2257.HK):RNAi疗法第一股,自主研发递送技术

核心地位:中国小核酸第一股,自主研发递送技术(如PNP多肽纳米颗粒平台),管线覆盖肿瘤、心血管等领域。

管线进展:

STP705(基于PNP平台,靶向TGF-β1/COX-2双靶点):用于治疗原位鳞状细胞皮肤癌(isSCC)和基底细胞癌(BCC),2025年上半年完成II期临床试验,结果显示76%的患者达到组织学上的肿瘤细胞完全清除(两个最优剂量组中有90%的患者达到完全清除),具备FIC潜力;

STP122G(基于GalAhead™平台,靶向AGT):用于高血压,2025年进入I期临床。

投资价值:

自主研发的PNP递送技术(多肽纳米颗粒)具备肝外靶向能力(如皮肤、脂肪),解决了siRNA药物的肝外递送难题;

管线中的STP705(II期临床)具备成为first-in-class药物的潜力,若成功上市,将填补皮肤癌非手术治疗的空白;

2025年与华熙生物合作,探索STP705在医美领域的应用(如局部减脂),拓展了管线的应用场景。

五、总结与投资建议

小核酸药物赛道的核心A股公司及港股公司均有明确的竞争优势:

创新药研发企业:瑞博生物(肝靶向平台成熟,管线覆盖大病种)、悦康药业(心血管管线国际竞争力强)、恒瑞医药(小核酸管线丰富,协同效应明显)、信立泰(代谢疾病管线差异化优势)、成都先导(参股公司管线进展快);

产业链上游及CDMO:诚达药业(小核酸原料龙头)、联化科技(磷酸二酯键修饰试剂全球龙头)、蓝晓科技(小核酸纯化介质独家供应商)、药明康德(全球小核酸CDMO龙头)、凯莱英(小核酸CMC服务核心供应商);

其他相关企业:中国生物制药(收购赫吉亚生物,切入小核酸慢病领域)、圣诺医药(RNAi疗法第一股,自主研发递送技术)。

投资建议:

优先推荐:瑞博生物(临床进度快,肝靶向平台成熟)、诚达药业(小核酸原料龙头,受益管线推进)、药明康德(全球小核酸CDMO龙头,技术壁垒高);

谨慎推荐:圣诺医药(STP705具备FIC潜力,但资金压力较大)、中国生物制药(收购赫吉亚生物,需关注整合效果);

siRNA临床2期并购孤儿药引进/卖出

2026-01-14

近日,CDE 公示,Alnylam 申报的两款小核酸药物——Zilebesiran 注射液和 Nucresiran 注射液首次在国内获批临床,拟定适应症分别为有心血管疾病或高心血管病风险的高血压和转甲状腺素蛋白淀粉样变性心肌病。

其中,Zilebesiran 是 Alnylam 与罗氏联合开发的一款靶向血管紧张素原(AGT)的 siRNA 药物,直接瞄准高血压治疗痛点,尤其值得关注。

根据官方资料,Zilebesiran 基于 Alnylam 增强稳定化学 Plus(ESC+)GalNAc 偶联技术开发,通过抑制肝脏中 AGT 的合成,导致 AGT 蛋白的持续减少,并最终导致具有血管收缩作用的血管紧张素 II 水平持续下降。而 AGT 是肾素-血管紧张素-醛固酮系统(RAAS)中最上游的靶点,该级联反应已被证实参与血压调节。

2023 年 7 月,罗氏以高达 28 亿美元总交易额获得 Zilebesiran 的合作开发与商业化权益。

截至目前,Zilebesiran 已完成 KARDIA-1、KARDIA-2、KARDIA-3 三项高血压 2 期临床研究,整体安全性与耐受性表现良好。在前两项中期研究中,不同剂量的 Zilebesiran 均能在用药三个月时显著降低患者 24h 收缩压;联合常规降压药使用时,更持续展现出兼具统计学意义和临床价值的改善效果,这为每季度或每半年给药一次的给药方案提供了理论依据。

尽管 KARDIA-3 研究可能由于采用多重统计检验方法,未达到预设的统计学显著性标准,但该研究成功识别出可能从 Zilebesiran 治疗中获益最大的患者群体,同时验证了药物良好的安全性及具有临床意义的血压降低效果。

2025 年 8 月 30 日,Alnylam 与罗氏联合宣布,将启动一项名为 ZENITH 的 3 期临床试验(CVOT),旨在评估 Zilebesiran 对未控制高血压患者主要不良心血管事件风险的降低作用。此次 Zilebesiran 在中国获批临床,有望加速其在国内的研发进程及后续上市步伐。

高血压:

14 亿患者的依从性困境

高血压是最常见的慢性病之一。随着社会人口老龄化发展,以及肥胖、不健康饮食等多种危险因素的流行,高血压的发病率呈现不断上升的趋势。根据世界卫生组织发布的最新报告,截至 2024 年全球 30-79 岁人群中约有 14 亿高血压患者,但病情得到有效控制者仅 1/5。

药物依从性差是导致高血压控制率偏低的重要原因。传统治疗方式依赖每日服用降压药物,但部分患者可能因忘记规律服药、药物副作用或嫌麻烦等原因中断治疗,进而引发血压波动,长期如此会显著增加心肌梗死、脑卒中、慢性肾病及痴呆等严重并发症的风险。

因此,对于高血压这类需要终身管理的慢性疾病,医学界迫切需要更长效、更便捷的创新治疗方案。

在这一背景下,小核酸药物作为继小分子化药、抗体药物后的第三大药物类型,在高血压治疗中展现出极大应用潜力。其核心优势在于作用机制和给药方式的双重革新,首先是作用机制更根本,小核酸药物通过直接干预基因表达,从源头减少蛋白表达,而非调节已生成蛋白的活性;其次,其长效特性可大幅降低给药频率,改善患者用药依从性。

高血压小核酸管线全面开花

近年来,随着 GalNAc 偶联等递送技术的成熟,小核酸药物在高血压治疗领域快速推进。据不完全统计,目前,全球范围内已有十多款寡核苷酸疗法正在针对高血压开展临床研究。

可以清晰地看到,当前该领域呈现出「靶点高度集中、技术路径聚焦、临床阶段梯队化」的格局。

这些临床代表管线无一例外地瞄准了同一个关键靶点——AGT。AGT 作为 RAAS 通路关键蛋白,是所有血管紧张素的源头。从理论上来讲,在源头进行阻断可能比下游抑制(如 ACEI、ARB 类药物)产生更彻底和持续的降压效果。更重要的是,AGT 主要在肝脏合成,这恰好与目前技术比较成熟的 GalNAc-siRNA 肝靶向递送相契合,形成「理想靶点」与「成熟平台」的强强联合。

这种靶点高度集中的研发格局,虽能加速领域内知识积累与临床试验设计优化,但也可能导致未来产品面临同质化竞争的风险。

技术路径上,12 款代表产品中有 11 款为 siRNA,仅 1 款为 ASO。这一分布或源于两者作用机制的差异,以及 siRNA 在肝脏靶向递送技术上的相对成熟。尽管 ASO 在高血压领域的临床探索相对滞后,但其技术平台同样具备成熟基础,未来有望为该领域提供另一种差异化的治疗选择。

从临床阶段来看,处于 3 期的 zilebesiran 是高血压小核酸药物的「商业化种子选手」,其数据将直接验证赛道的可行性。紧随其后的是一批处于 1/2 期临床阶段的竞争者——值得关注的是,早中期管线中,国内药企呈现高度活跃的布局态势,包括先衍生物、舶望制药、恒瑞医药、国为生物/信立泰、信达生物/圣因生物、悦康药业、施能康/华东医药、昂拓生物、石药集团、大睿生物等十余家企业均在此阶段展开角逐。

尤其的,该阶段也是验证药物核心疗效指标、探索最佳给药剂量方案及安全性边界的关键窗口期,更是未来可能挑战 zilebesiran 领先地位的主要力量。

国内代表药物进展:

先衍生物的 LDR2402 是国内进展比较快的管线之一。2025 年 9 月,LDR2402 完成 2 期临床首例受试者给药,该临床研究也是国内首个靶向 AGT 的 siRNA 药物在中国开展的 2 期临床。此前披露的 1 期临床结果显示,单次给药后阶段数据显示 LDR2402 安全性表现优异,并已显示了 6 个月注射一次即实现长效降压的潜力。

舶望制药拥有新一代 siRNA 平台 RADS,BW-00163 是基于该平台开发的第四款进入中期临床研究的药物。据公开专利显示,其临床前猴药效实验药效优秀,给药后第 35 天导致 SBP 显着降低 28 mmHg。2025 年 6 月,舶望制药宣布,BW-00163 已进入 2 期临床试验阶段。值得一提的是,BW-00163 是舶望制药与诺华一项潜在总额超 40 亿美元的独家授权合作协议的重要组成部分。随着该资产进入 2 期临床开发,舶望制药已收到一笔里程碑付款。

恒瑞医药子公司盛迪医药的 HRS-9563 于 2024 年 10 月在国内获批临床,拟用于治疗高血压。根据 chinadrugtrials.org 信息,恒瑞医药已经启动一项 HRS-9563 治疗轻至中度高血压的 2 期临床研究。

GW906 是国为生物基于 siRNA 技术平台开发的抗高血压候选药物,根据 chinadrugtrials.org 信息,国为生物也已经启动一项 GW906 治疗轻至中度高血压的 2 期临床研究。2025 年 6 月,国为医药将 GW906 的原料药及制剂在中国市场的相关权利独家授予信立泰,包括但不限于研发、注册、生产及其商业化等。12 月 15 日,公司宣布,GW906 的 1 期临床研究成果已被第 75 届美国心脏病学会科学年会(ACC 2026)正式接收,将在 2026 年 3 月于美国新奥尔良举行的 ACC 年会上首次公开披露。

除了上面介绍的 4 款代表管线外,国内还有其他多款走在临床前沿的管线,由于篇幅限制,这里就不再一一进行介绍。

结语

总而言之,随着 zilebesiran 的 3 期临床试验推进,以及国内企业相关管线临床数据的陆续公布,小核酸疗法有望彻底改变高血压「每日服药」的传统治疗模式。

小核酸药物在高血压治疗领域的快速发展,不仅标志着新药研发的技术突破,更预示着慢病管理模式的革新。从每日服药到每季度甚至是半年一针的转变,小核酸药物解决的不仅仅是高血压患者长期面临的依从性难题,更为其他慢性疾病的药物开发提供了宝贵经验。

siRNA临床3期临床2期临床结果

100 项与 HRS-9563 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 高血压 | 临床2期 | 中国 | 2026-01-08 | |

| 轻度高血压 | 临床1期 | 中国 | 2024-12-24 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用