预约演示

更新于:2026-02-07

INHBE(Shanghai Argo Biopharma)

更新于:2026-02-07

概要

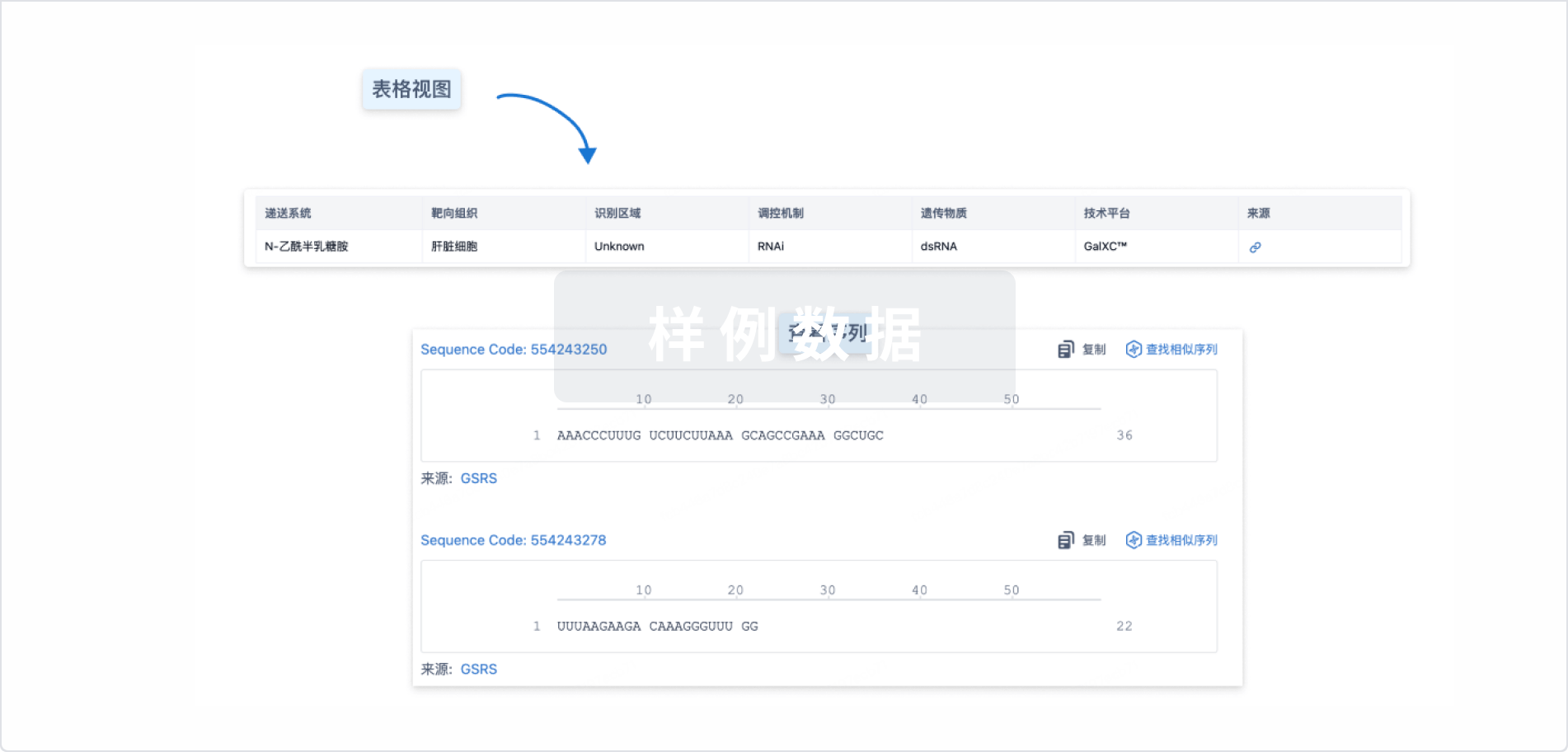

基本信息

原研机构 |

在研机构 |

非在研机构- |

权益机构- |

最高研发阶段临床前 |

首次获批日期- |

最高研发阶段(中国)临床前 |

特殊审评- |

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

100 项与 INHBE(Shanghai Argo Biopharma) 相关的临床结果

登录后查看更多信息

100 项与 INHBE(Shanghai Argo Biopharma) 相关的转化医学

登录后查看更多信息

100 项与 INHBE(Shanghai Argo Biopharma) 相关的专利(医药)

登录后查看更多信息

3

项与 INHBE(Shanghai Argo Biopharma) 相关的新闻(医药)2026-02-02

·汇聚南药

小核酸药物作为生物医药领域的创新核心赛道,国内已形成长三角为绝对核心、京津冀与珠三角为重要两翼、中西部多点布局的产业格局。各区域集聚了大批深耕研发、生产、CDMO等不同环节的小核酸企业,头部企业引领技术突破,新锐企业加速赛道布局,上下游企业协同构建起完整的产业生态。以下按区域梳理各省市核心小核酸企业及其管线布局,呈现国内小核酸产业的企业版图与研发全景。

长三角:头部企业云集,占比超全国60%

长三角是国内小核酸产业的发源地和生态最完善区域,苏州、上海、杭州三大核心城市集聚了全国超六成的小核酸企业,涵盖从上游原料、中游CDMO到下游创新药研发的全产业链,龙头企业引领技术方向,新锐企业快速崛起。

江苏

苏州是国内小核酸产业的标杆,昆山、苏州工业园区、苏州纳米城为核心承载地,聚集超45家小核酸相关企业,供应全国80%的小核酸服务及科研试剂、90%的小核酸原料和药物。

瑞博生物:国内小核酸产业开拓者,“中国小核酸第一股”,拥有RiboGalSTAR™肝靶向等6大递送平台,液相合成技术实现突破。管线覆盖乙肝(RBD-1016)、血脂异常(RBD-1119)、IgA肾病(RBD-7007)、高血压(RBD-8968)等领域,其中RBD-1016(HDV感染)、RBD-7007(IgA肾病)等已进入Ⅱ期临床,RBD-8968(AGT)处于Ⅰ期临床阶段。

圣诺医药:港股上市的“国内小核酸药物第一股”,拥有PNP多肽纳米、GalAhead肝靶向等4大递送平台。管线包括皮肤癌(STP705,Ⅱ期)、血友病(STP122G,Ⅱ期)、实体瘤(STP707,临床前)、高血压(STP236G,临床前)等,STP705已进入美国Ⅱb期临床。

圣因生物:聚焦RNAi技术的临床阶段企业,拥有自主知识产权的核酸化学修饰和肝内肝外递送平台。核心管线SGB-3908(AGT,高血压)已进入Ⅰ期临床,与礼来达成12亿美元研发战略合作。

艾托金生物:深耕小核酸药物研发与产业化,布局代谢、肿瘤等领域的小核酸创新药。

中美瑞康:其自主研发的靶向SOD1突变型肌萎缩侧索硬化症(ALS,俗称“渐冻症”)的创新siRNA疗法RAG-17,已于浙江大学医学院附属第二医院完成II期临床试验首例患者给药。

恒瑞医药:深度布局PCSK9、HBV等多个II期临床siRNA管线,HRS-5635(HBV-X蛋白、慢性乙型肝炎病毒感染、胰腺肿瘤)、HRS-5817(INHBE、治疗超重或肥胖)、HRS-9563(AGT、原发性高血压)

施能康:自主研发的靶向血管紧张素原(AGT)的寡核苷酸(siRNA)候选药物SNK-2726已获得美国食品药品监督管理局(FDA)临床试验申请(IND)批准,可以在轻度血压升高的受试者中展开临床Ⅰ期研究。

已上市核酸药物

上海

以上海张江生物医药基地为核心,集聚22家小核酸企业,依托顶尖科研资源和商业化配套,成为小核酸药物临床研究、跨国合作与CDMO服务的重要节点。

吉凯基因:深耕小核酸药物在肿瘤、罕见病领域的研发与临床转化,推动小核酸技术与实体肿瘤治疗结合。

大睿生物:聚焦小核酸创新药研发,布局肝靶向及肝外靶向小核酸药物管线。其管线RN0361有望成为解决重度高甘油三酯血症及心血管风险的重要创新疗法。

靖因药业:长期深耕于siRNA技术领域,进展最快的研究性项目包括针对抗凝血市场的FXI抑制剂SRSD107、治疗动脉粥样硬化性心血管疾病的脂蛋白(a)抑制剂SRSD216,以及用于肥胖管理的INHBE抑制剂SRSD384。

迦进生物:在国内率先开发抗体-小核酸偶联药物,核心产品CGB1001已完成包括体外体内(小鼠及非人灵长类)在内的临床前研究,获得了积极的研究结果,并获得美国孤儿药认定。

云晟研新生物:新锐小核酸研发企业,聚焦罕见病领域小核酸药物开发。

上海挚望:以肝病和心血管疾病为核心,HBV相关管线BW-003已进入Ⅱb期临床,BW-002(心血管疾病)、BW-20805(PKY,遗传性血管性水肿)等处于Ⅱ期临床阶段,是国内乙肝小核酸药物研发进度最快的企业之一。

润佳医药:联合君实生物共同开发的国内首个针对ANGPTL3的siRNA药物(RP912),该药物使用了拥有自主知识产权的GalNAc递送系统,将用于高甘油三酯血症及高胆固醇血症,以及由于血脂异常导致的心血管相关疾病;靶向PCSK9的siRNA药物(RP910)将用于治疗血脂异常及由于血脂异常引起的心血管相关疾病。

君实生物:已经开发出了首款小核酸管线JT002,针对季节性过敏性鼻炎;JT002已完成在健康成年受试者中的首次人体研究(FIH),展现出良好的安全性、耐受性和靶标介导的生物活性,目前该管线处于国内临床II期。

药明康德、凯莱英:在上海布局小核酸CDMO业务,提供从实验室到商业化生产的全流程服务,成为上海小核酸产业的重要中游支撑。

浙江

杭州以钱塘核酸谷为核心抓手,成为长三角小核酸产业新兴增长极,吸引17家企业入驻,核心企业聚焦创新药研发与临床转化。

舶望制药(杭州舶临医药):新一代siRNA药物研发龙头,20余条研发管线,5条进入临床,与诺华达成超41亿美元合作。核心管线BW-20507注射液(乙肝)获批临床,另有针对心血管、代谢疾病的管线推进至Ⅰ期临床。

杭州海昶:布局肿瘤领域小核酸药物,HC0301(晚期实体瘤、实体瘤)进入Ⅱ期临床,HC0201(肝细胞癌、肝癌)处于临床前阶段。

赫吉亚:致力于siRNA领域递送技术平台的构建及药物研发;管线主要聚焦在肝源性疾病、心脑血管及代谢性疾病、补体介导相关疾病、神经系统疾病等疾病领域。全球首个通过GalNAc偶联实现肝靶向的THR-β小分子激动剂(Kylo-0603),用于代谢相关脂肪性肝炎(MASH)。

佑嘉生物:核心产品是基于RNA干扰(RNAi)技术的小核酸(siRNA)创新药物,其研发管线覆盖抗纤维化、抗病毒、心血管疾病等领域。其主打产品YJH-0425(针对肝纤维化)已于2022年底推进IND申报。

京津冀:上游原料与创新研发双布局

京津冀区域以北京为核心,依托全国顶尖的高校、科研院所资源,成为小核酸药物基础研发、靶点探索与上游原料生产的核心基地,集聚12家核心小核酸企业,2024年产值达194亿元。

核心企业

瑞博奥医药:国内小核酸上游原料龙头,深耕核苷化学、磷化学,疾病管线,脂异常(R筛选平台、SicaChemistry™ 核酸组合修饰平台、SicaDelivery™创新多组织递送系统等寡核酸药物开发领域的“卡脖子”技术。

石药集团:依托GalNAc技术布局PCSK9、AGT等靶点小核酸药物,SYH2061(补体蛋白C5,IgA肾病)进入Ⅰ期临床,SYH2070(ANGPTL3,血脂异常)处于Ⅰ期临床阶段。

珠三角:创新创业热土

珠三角以广东深圳为核心,依托粤港澳大湾区的创新协同优势,聚焦小核酸药物的产业化、商业化与创新创业,集聚23家小核酸相关企业,2024年产值257亿元。

深圳核心企业

亦诺微医药:布局小核酸药物与溶瘤病毒的联合治疗,探索肿瘤领域的创新疗法。

信立泰:其SAL0145 作为一款小干扰核酸药物(siRNA),具备精准靶向、不易耐药、药效持久的优势,可显著降低给药频率,提高患者依从性。

深圳水木星辰:布局乙肝(RBD1016)、血脂异常(RBD7022)等管线,相关产品处于Ⅱ期临床阶段。

中西部:产能扩张与差异化研发并举

中西部地区凭借政策红利、成本优势和生物医药产业基础,成为国内小核酸产业增速最快的区域,成都、武汉、重庆为核心布局城市,以吸引东部企业落地生产基地、布局CDMO业务和差异化研发为主。

先衍生物:建立了高效的小核酸修饰,肝外递送和双靶点干扰技术平台,并在代谢、心脑血管等慢病领域建立了小核酸新药管线,LDR2402(AGT、原发性高血压)、A24110He(ANGPTL4、严重高甘油三酯血症)、WO2025195381A1(INHBE、治疗超重或肥胖)。

成都倍特:BPR-30221616(ATTR-CM、治疗转甲状腺素蛋白淀粉样变性心肌病),采用了倍特药业具备自主知识产权的核酸稳定性修饰平台技术。通过靶向和沉默特定的mRNA,阻断野生型和变体转甲状腺素蛋白的产生,从而达到治疗ATTR的目的。

国为生物:GW906是国为生物自主研发的靶向血管紧张素原(Angiotensinogen,AGT)的小干扰核糖核酸(siRNA)药物,拟开发适应症为原发性高血压,目前正开展I期临床研究。

依托武汉光谷生物城,药明康德、诺泰生物在此布局小核酸CDMO生产基地,提供规模化生产服务。1月14日,重庆纳米医学与核酸药物创新研究中心在重庆国际生物城正式投用。据了解,这是全市首个专注于核酸药物领域的新型高端研发平台,将有效填补重庆在核酸药物研发领域的空白。

国内小核酸产业核心配套企业:全产业链协同支撑

除各区域特色企业外,国内还有一批跨区域布局的小核酸核心配套企业,覆盖上游原材料、中游CDMO、递送技术平台等关键环节,成为产业发展的重要支撑。

上游原材料与设备

键凯科技:A股小核酸递送系统龙头,提供PEG修饰材料、ISL脂质等递送核心材料。

纳微科技:提供核酸纯化色谱填料等关键耗材。

金唯智:提供基因合成、测序等上游研发服务。

中游CDMO/CMO

诺泰生物:小核酸原料药及中间体规模化生产龙头,布局多地生产基地。

奥锐特:建成小核酸GMP商业化生产线,提供专业CDMO服务。

国内小核酸药物管线

国内小核酸企业的区域分布,本质是科研资源、产业基础与政策扶持的深度结合。长三角凭借瑞博生物、圣诺医药、舶望制药等头部企业形成绝对竞争优势,京津冀聚焦上游原料与基础研发,珠三角侧重产业化与商业化,中西部则成为产能扩张的重要承载地。

从管线布局来看,代谢疾病(血脂异常、高血压)、乙肝、IgA肾病是当前研发热点,PCSK9、ANGPTL3、ApoC3、HBV等靶点竞争激烈;同时,肿瘤、罕见病、神经系统疾病等新兴适应症也开始涌现,管线深度与广度持续提升。未来,头部企业将持续向肝外靶向、肿瘤靶向等高端技术发力,而各区域企业的协同合作,将推动国内小核酸产业从“企业集聚”向“产业集群”升级,逐步实现从跟跑向并跑、领跑的跨越。

信息来源:E药学苑

往期推荐

!

免责声明

“汇聚南药”公众号所转载文章来源于其他公众号平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请在留言栏及时告知,我们会在24小时内删除相关信息。

本平台不对转载文章的观点负责,文章所包含内容的准确性、可靠性或完整性提供任何明示暗示的保证。

喜欢的点个“看一看”和"喜欢"吧

不然微信推送规则改变,有可能每天都会错过我们哦~

siRNA临床申请核酸药物临床2期临床1期

2024-12-24

欢迎关注凯莱英药闻

2024年12月23日,小核酸龙头Arrowhead Pharmaceuticals宣布,公司在一项针对ARO-INHBE开展的1/2a 期临床试验中,已完成首批受试者给药。ARO-INHBE是该公司开发的一款靶向INHBE的RNA干扰 (RNAi) 疗法,正在开发其用于减肥。

无独有偶,同日Wave Life Sciences宣布,公司已提交WVE-007治疗肥胖症的临床试验申请 (CTA)。WVE-007是 Wave 首个进入临床开发的小干扰 RNA (siRNA)项目,同样旨在抑制INHBE,实现减肥的目的。Wave预计将于 2025 年第一季度启动 WVE-007 的首次人体研究。

关于ARO-INHBE

ARO-INHBE旨在降低INHBE基因及其分泌的基因产物Activin E在肝脏的表达。

临床前研究中,ARO-INHBE 降低了体重和脂肪量,其全新的作用机制可能比目前已批准的肥胖症疗法能够更好地保持肌肉质量;具体试验数据包括:(1)在食蟹猴中评估了其药效学特性,显示ARO-INHBE 在 D1 和 D29 以 3 mpk 的皮下注射实现了 INHBE 转录物的深度敲低,持续时间至少为 85 天。(2)在 DIO 和 db/db 小鼠中,每周服用 ARO-INHBE 替代物可显著抑制体重增加并减少脂肪量,维持体重和葡萄糖稳态。(3)使用 ARO-INHBE 替代物治疗还提高了 DIO 小鼠对儿茶酚胺的敏感性,证明循环酮水平的升高。

上述提及的1/2a 期剂量递增研究以评估 ARO-INHBE 在多达 78 名肥胖成年志愿者中的安全性、耐受性、药代动力学和药效学。研究第一部分旨在评估ARO-INHBE单剂量和多剂量单药治疗,第二部分旨在评估ARO-INHBE联合替尔泊肽(tizepatide)的疗效。

关于WVE-007

WVE-007旨在抑制 INHBE,达到燃烧脂肪、维持肌肉的目的;有望采用每年一次或两次给药方式实现健康减肥。

在使用饮食诱导肥胖 (DIO) 小鼠模型的临床前研究中,采用单剂量WVE-007可达到与索马鲁肽相当的体重减轻,且不会造成肌肉损失;联用索马鲁肽可使体重减轻量翻倍。另一项研究中,停用索马鲁肽治疗时,WVE-007 还可以防止体重反弹。

即将开展的1 期研究是一项针对超重或肥胖成年人的临床试验,旨在评估药物的安全性、耐受性、药代动力学和靶标参与的生物标志物,身体组分以及代谢健康程度。

关于INHBE药物研发情况

INHBE基因编码的是抑制素亚基βE(Inhibin Subunit Beta E),是转化生长因子-β(TGF-β)蛋白质超家族的成员,主要在肝脏中表达。研究显示,INHBE与脂肪调节存在密切关系,即INHBE蛋白的罕见预测功能缺失(pLOF)突变通过促进健康的脂肪储存,保护患者免受肝脏炎症、血脂异常和Ⅱ型糖尿病影响。

INHBE抑制疗法相比于现有的减重药物,在增加脂肪消耗和长期改善新陈代谢的同时,能预期有更好减少肌肉丢失的效果。据不完全统计,目前在研的INHBE药物以小核酸为主,除Arrowhead和Wave外,布局的企业还包括再生元和国内企业舶望制药、时安生物,研究阶段均处于临床前。

关于肥胖症

肥胖作为一种慢性疾病,其患病率高,并伴有包括2 型糖尿病、高血压、关节病、静脉和淋巴循环疾病、抑郁症等相关并发症,会对健康产生负面影响并增加发病率和死亡率。根据WHO,全世界有超过10 亿人肥胖,其中包含6.5亿成人、3.4 亿青少年和3900 万儿童。到2025 年,约有1.67亿人(成人和儿童)存在超重或肥胖。

近年来,以GLP-1R 为基础的双靶点和多靶点激动剂在降糖和减重领域逐渐火热,通过协同发挥降血糖、降压、减脂、改善代谢的作用,将不同组合作用于不相同的生物过程发挥不一样的药理效应,来实现减重和其他代谢调控的精准平衡。

根据IQVIA 发布的报告,2023 年针对肥胖症的临床试验相较2022 年同比增长了68%,与五年前相比增加了将近一倍,尤其是GLP-1R 药物赛道日趋拥挤。

根据灼识咨询的数据,中国的超重及肥胖症药物市场预期将由2022年的人民币13 亿元扩大至2032 年的人民币472 亿元,年复合增长率为43.7%。在该市场中,GLP-1 类药物凭优异的减重效果,增长将较其他药物类别更为迅猛。

礼来和诺和诺德产品市场准入早、占有率高,且在未来相当长的一段时间内有望持续占领大部分的市场,给后来者带来相当高的准入门槛。差异化布局靶点,未来或有望开辟一条全新的道路。

参考资料

1、公司官网

2、南模生物SMOC

感谢关注、转发,转载授权、加行业交流群,请加管理员微信号“hxsjjf1618”。

“在看”点一下

临床1期siRNA临床结果

2024-08-20

当前在售的16款小核酸药物(共19款上市,3款已退市)中,目前针对的适应症主要是针对于罕见病。但是随着中国企业的异军突起,近两年来小核酸领域给RNAi赛道带来了除传统罕见病以外,在慢病领域小核酸药品更多突破的可能。

以诺华的Leqvio(Inclisiran)为例,作为靶向PCSK9的siRNA药物在2021年获批以后,由于其每年只需两次皮下给药,就能防止肝脏生成PCSK9蛋白,从而降低低密度脂蛋白胆固醇(LDL-C)水平。虽然价格昂贵(美国定价3250美元/针,中国定价9988元/针),但是相较于安进同靶点的单抗药(一针300元,每月两次),大大提升了患者的依从性从而更好的控制血脂。也因此,这款产品在今年上半年全球销售额3.33亿美元,同比增长了135%。

LDL-C降解途径及PCSK9作用机理

就治疗三高的药物而言,低密度脂蛋白胆固醇(LDL-C)被视为动脉粥样硬化性心血管疾病血脂干预的首要靶点,但越来越多的试验数据和真实世界研究表明,即使LDL-C控制在最佳范围内,心血管事件的风险仍旧存在。因此,新的研究发现加上生物技术的发展,为血脂管理提供了新的途径,新兴降脂治疗靶点不断涌现,新兴长效靶点包括APOC3、LP(a)、ANGPTL等的新疗法已进入临床开发阶段,并取得了积极的治疗效果。

针对三高疾病的跨国药企小核酸药物管线进展

数据来源于各跨国药企公开数据

GLP-1目前被视为目前减肥与降糖领域的明星产品,即便是长效GLP-1的注射频率也只能达到一周一次,然而当INHBE被正式确认为肥胖症的重要靶点,包括再生元、Alnylam、Arrowhead在内的小核酸行业龙头都在积极布局INHBE靶向小核酸药物,以期能在更长效的作用上解决减肥与降糖问题。当然,Olezarsen被视为慢病领域的下一个爆款小核酸产品,在达到三期临床的主要终点后,FDA在今年6月接受Ionis的Olezarsen治疗家族性高乳糜微粒血症综合征(FCS)的NDA申请,其靶向肝脏APOC

III,有效抑制甘油三酯的合成,同时FDA授予其优先审查资格,PDUFA日期为2024年12月19日。礼来的Lepodisiran(LY3819469)靶向Lp(a)的小核酸药物也在今年三月启动了包含中国在内的国际多中心3期临床,当然,除此以外的安进、GSK、诺和诺德、武田制药等国际大厂也积极以合作开发或收购管线的形式布局小核酸赛道。

近两年,国内的企业也纷纷发力除罕见病以外的赛道,诺华以超41亿美元的代价引进舶望制药多款治疗心血管等慢病的RNAi疗法的管线的全球商业化许可,瑞博生物以20亿美元,license

out NASH/MASH适应症的管线给BI,都展现了小核酸药物火热的市场前景。

2023年全球在售的16款小核酸药物销售额

数据来源于公开数据

从2023年的销售额排名来看,Biogen/Ionis旗下的Spinraza虽然销售额存在小幅下降,但依然凭借全球首个脊髓性肌萎缩症(SMA)治疗药物以及全世界最贵小核酸的头衔牢牢占据第一排名,市场的高认可度与高定价使其销售额远超第二、三、四名之和。而Leqvio高达217%的增长率,更体现了SiRNA疗法未来在慢病领域的广阔前景。

据弗若斯特沙利文数据显示,小核酸药物全球市场规模从2016年0.1亿美元已增长至2021年32.5亿美元,年复合增长率高达217.8%。目前仍在市场的有9款ASO、6款siRNA药物,一款核酸适配体药物。已上市的小核酸市场份额高度集中,Sarepta、Ionis和 Alnylam各雄踞一方,Sarepta和 Ionis基本瓜分了ASO产品市场,而Alnylam近乎垄断siRNA药品市场。诚然,与双抗、ADC等药物市场相比,小核酸药物现有市场规模不算大,但近5年来,小核酸药物市场保持双位数增长的良好势头,市场体量从2018年的20亿美元扩充至2023年的43.2亿美元,且维持至少每年两款小核酸上市频率在持续扩充产品阵容。

除了赛道拥挤的降脂与罕见病赛道,国内其他小核酸药物公司也在包括乙肝、肺部疾病、肿瘤癌症以及CNS赛道有深度布局。布局乙肝的包括博望、瑞博、施能康、浩博、腾盛博药、星曜坤泽等均已进入了临床期间。而在肿瘤赛道,圣诺、中美瑞康、海昶、悦康等已经进入了IND,除此以外CNS领域也是目前国内众多企业突破的重点。

由此,2024年8月22日(周四)14:00~16:15,Cytiva思拓凡将携手佰傲谷举办主题为”小核酸,大赛道——小核酸药物开发全链路分享“的线上研讨会,届时欢迎大家积极报名参与。

议程安排

扫码预约报名

14:00~14:45

演讲主题

小核酸药物产业发展和核心物料的策略分析

演讲大纲

-小核酸药物发展前沿和商业化分析

-小核酸药物制备中的核心原料

-小核酸药物制备中的关键技术

讲师介绍

蔡坤,中国科学技术大学生物化学与分子生物学博士,现任上海兆维科技发展有限公司总裁科技助理,技术推广总监,中国科大-上海兆维核酸药物研发联合实验室副主任。蔡博士深耕于生物化学与分子生物学领域,加入兆维以来,致力于公司在核酸领域的市场拓展和战略策划,负责公司产品和工艺项目的管理,提供专业的技术支持。蔡博士牵头并建立了中国科大-上海兆维核酸药物研发联合实验室,同时还主持了公司与复旦大学、上海交通大学等多所高校的合作,推动了项目的多方合作和产品市场化过程。蔡博士也是对外发言人,主导媒体公关,商务宣传和客户合作的工作。

14:45~15:30

演讲主题

寡核苷酸合成工艺的开发策略

演讲大纲

-寡核苷酸合成原理

-寡核苷酸合成工艺的优化策略

-如何实现快速工艺开发

讲师介绍

郑康扬,毕业于广州大学生物工程专业,拥有6年生物制药研发生产经验和10年生物医药相关仪器及工艺技术支持经验,涉及单抗、重组蛋白、疫苗、小核酸等上游工艺。2021年加入Cytiva,主要负责全国细胞及基因治疗领域细胞培养上游工艺,以及小核酸合成开发、合成工艺放大、商业化级别小核酸合成的应用支持工作。

15:30~16:15

演讲主题

寡核酸药物下游工艺开发策略

演讲大纲

-层析工艺开发逻辑

-寡核酸药物纯化策略

-不同类型层析介质在寡核酸纯化中的应用

讲师介绍

王泓翔 博士,Cytiva下游应用专家,主要负责工业领域的层析工艺开发及相关产品的应用支持,曾参与多个临床前项目的下游工艺开发工作。

有奖互动,等你来

扫码加入群聊

交流互动、问题解答、干货分享

点击阅读原文,立即报名~

临床3期优先审批上市批准siRNA引进/卖出

100 项与 INHBE(Shanghai Argo Biopharma) 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 代谢综合征 | 临床前 | 中国 | 2024-01-30 | |

| 肥胖 | 临床前 | 中国 | 2024-01-30 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

生物医药百科问答

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用