预约演示

更新于:2026-07-06

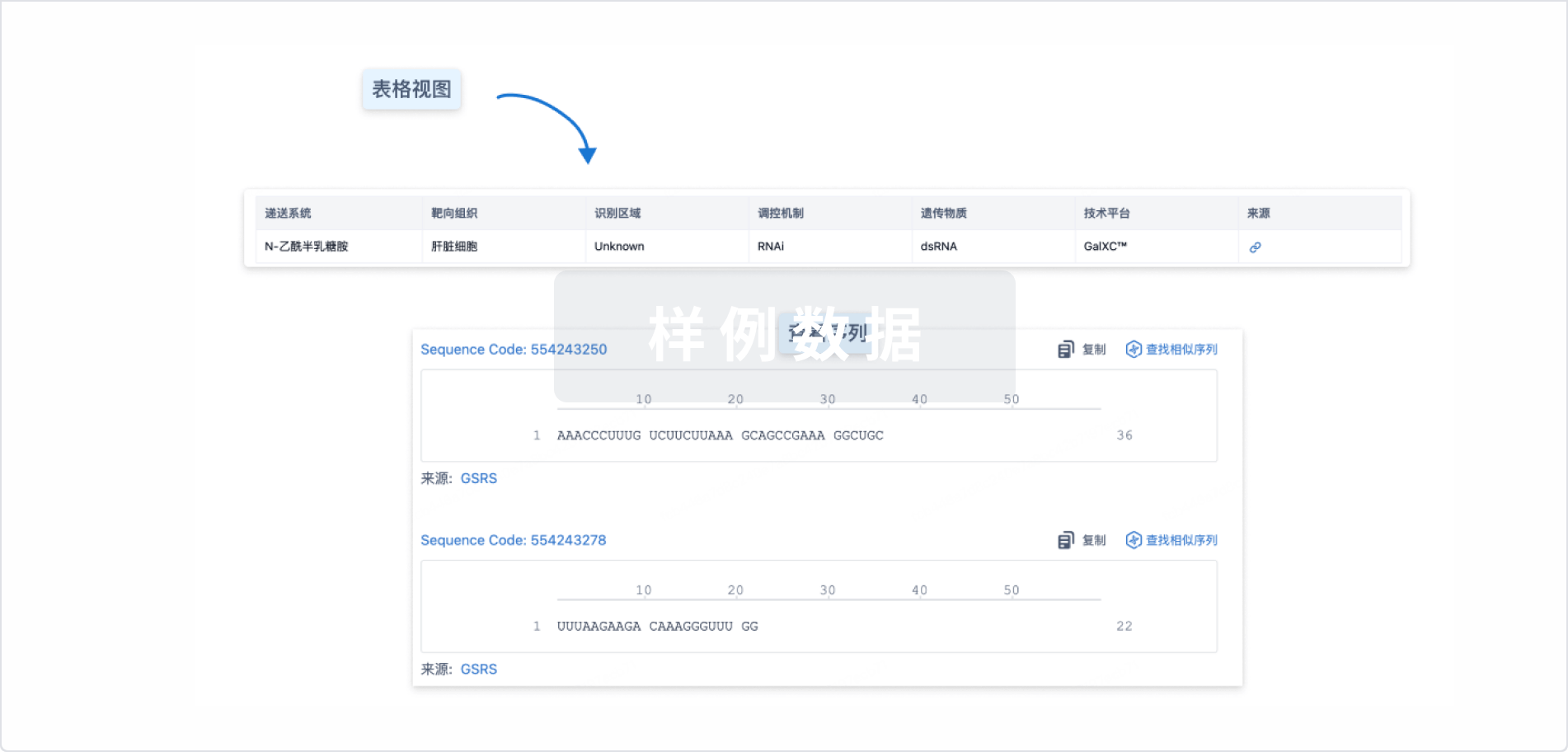

JS401

更新于:2026-07-06

概要

基本信息

原研机构 |

非在研机构- |

最高研发阶段临床1/2期 |

首次获批日期- |

最高研发阶段(中国)临床1/2期 |

特殊审评- |

登录后查看时间轴

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

1

项与 JS401 相关的临床试验NCT06041165

A Randomized, Double-blind, Placebo-controlled Clinical Trial to Evaluate the Safety, Tolerability, Pharmacokinetics and Kinetic Effects in Healthy Volunteers With Normal or Mildly Elevated Triglycerides

The purpose of this study is to evaluate the safety, tolerability, pharmacokinetcs and pharmacodynamics of single-dose of JS401 in healthy volunteers with normal or mildly elevated triglycerides.

开始日期2023-08-31 |

申办/合作机构 |

100 项与 JS401 相关的临床结果

登录后查看更多信息

100 项与 JS401 相关的转化医学

登录后查看更多信息

100 项与 JS401 相关的专利(医药)

登录后查看更多信息

42

项与 JS401 相关的新闻(医药)2026-03-14

·药闻坐标

在创新药行业“资本寒冬”与“出海破局”交织的当下,中国Biotech(生物科技公司)的残酷分化正在加剧。君实生物(1877.HK / 688180.SH)近期交出了2025年度的财务答卷。

这份财报中,我们看到了营收近30%的增长与亏损的实质性收窄,但也同时面对着二级市场超160亿融资的 拷问 ,以及过去三年A/H股极其惨烈的市值缩水。在动辄数十亿的研发消耗、出海BD的大潮与国内残酷内卷的多重夹击下,君实生物究竟是被错杀的研发硬核,还是商业化迟缓的掉队者?

01

财务透视:造血能力提升,但离“盈亏平衡”仍有距离

营收端:跨越20亿大关,但“单极化”现象极其严重

2025年,公司实现营业总收入 24.98亿元 ,同比增长 28.23% 。这背后的绝对功臣是核心单品特瑞普利单抗(拓益)——其国内市场销售收入达到约 20.68亿元 ,同比大增约 37.72%。

拓益获批的12项适应症已全数纳入国家医保,结合基层市场的狂飙突进,君实的商业化团队确实打了一场触底反弹的翻身仗。但硬币的另一面是, 仅拓益一款产品的国内收入,就占到了公司总营收的 82.8%。 在国内PD-1“四缺一”卷向皮下注射剂型、医保控费常态化的当下,这种“单品打天下”的营收结构,抗风险能力依然如履薄冰。

利润端:亏损实现“三连降”,勒紧裤腰带成为主旋律

2025年归母净利润录得亏损约 8.75亿元 。如果拉长周期来看:从2023年的巨亏近23亿,到2024年的亏损12.8亿,再到2025年成功将亏损压缩至9亿以内,君实终于实质性地遏制了财务的“大出血”。

减亏并非单纯因为卖得多,更是因为“省得狠”。数据显示,若扣除股份支付费用的影响,公司实际亏损额同比减少约 37.70% 。这意味着过去几年“大手大脚”烧钱铺管线的全能型打法已彻底终结,取而代之的是对销售、管理及研发费用率的严苛压缩。截至2025年末,公司总资产达 123.89亿元 (同比增长14.91%),通过极致的“提质增效”,君实为自己储备了度过资本寒冬的安全底盘。

02

资本博弈:三年市值冰水与160亿融资的拷问

如果将目光转向A/H股二级市场,君实生物的投资者在过去三年经历了极度的煎熬。

三年量价复盘:从云端到谷底

回顾2021-2022年的狂热期,君实A股曾逼近百元大关。但随着宏观流动性收紧与Biotech泡沫破裂,2023年至2025年间,公司股价遭遇了残酷的“戴维斯双杀”。市值较历史高点蒸发数百亿元,长期处于底部震荡区间。市场对创新药的定价逻辑,已彻底从“市梦率(管线预期)”转向了苛刻的“市销率/现金流”。

160亿融资与0分红

自新三板挂牌至港股、科创板IPO及后续多次定增,君实累计从资本市场募资超过160亿元人民币。然而,受限于持续亏损及累计未分配利润的巨额亏空(历史最高逼近-200亿元), 公司成立至今累计现金分红为0 。

03

研发底色:三年近45亿投入,核心管线到底能打几分?

君实生物之所以常年处于亏损状态,其根本原因在于高昂的研发开支。 2023年至2025年,君实生物三年的累计研发投入保守估计在45亿元人民币左右。 这种级别的烧钱速度,究竟烧出了怎样的管线护城河?

目前,君实的核心管线与同类竞品处于极其惨烈的贴身肉搏或抢跑阶段:

核心管线/产品靶点/机制君实进度核心竞品及所处阶段竞争格局评判特瑞普利单抗PD-1已上市 (拓展皮下注射等新剂型)恒瑞(卡瑞利珠)、百济(替雷利珠)、信达(信迪利)均已上市并深度纳入医保。存量博弈。各家都在拼价格和基层覆盖率,君实的皮下注射剂型(2026初申报)是延长生命周期的关键。TifcemalimabBTLA国际多中心临床三期全球尚无同靶点药物上市或进入三期。绝对领跑 (First-in-Class)。这是君实耗资巨大但极具前瞻性的一步,是其未来重塑估值的最大“核武器”。JS207PD-1/VEGF 双抗临床二期康方生物(AK112/依沃西)已上市;普米斯(PM8002)处于三期。失去首发,拼抢份额。康方生物已通过“头对头击败K药”彻底占据心智,君实作为跟随者,需在特定大适应症上寻找差异化空间。君适达(Ongericimab)PCSK9抑制剂已上市 (2025年底进医保)赛诺菲/安进等外企已上市多年;信达生物(信必妥)已上市。一片红海。商业化突围极难,面临外企先发压制和国产同行的惨烈价格战。JS401ANGPTL3 (小核酸药物)临床二期再生元(Evkeeza)已于海外获批;国内多家处于早期。前沿布局。在心血管及代谢疾病领域极具潜力,但距离商业化变现仍需较长时间。

04

战略得失:研发的双刃剑与“昂贵的学费”

过去几年在管线布局上的摇摆,完美诠释了Biotech在时代洪流中的试错成本。

昂贵的学费:战略失误与时机错配

新冠管线的“豪赌” : 疫情期间重金投入新冠口服药VV116与中和抗体。尽管VV116临床数据亮眼,但获批上市时国内感染高峰已过。巨额研发开支不仅拖累了财务,也分散了其在核心抗肿瘤领域的资源。

热门Me-too的“赶晚集” : 无论是PARP抑制剂还是PCSK9降脂药(君适达),虽然科学上成功获批,但入局时赛道已被巨头卷成红海。缺乏差异化导致高昂的研发成本极难收回。

硬核的底色:前瞻性胜利与FIC坚守

敲开FDA大门 : 2023年底,特瑞普利单抗(Loqtorzi)获美国FDA批准用于鼻咽癌,成为 中国首个成功闯关FDA的国产PD-1单抗 。这彻底证明了其临床设计与生产质量(CGMP)达到了全球最高标准。

05

BD出海版图:错失双抗盛宴后的“长尾图存”与“降维下沉”

如果只看过去两年中国创新药行业最热的叙事,答案几乎都是 BD(对外授权)。尤其是 2024 到 2025 年,中国创新药出海迎来了爆发式增长。有数据显示,截至 2025 年 12 月 31 日,中国创新药 BD 出海全年交易总金额飙升至 1356.55 亿美元 ,首付款高达 70 亿美元 ,交易数量 157 笔 ,彻底碾压了 2024 年。

但在这样一场资本狂欢中,审视君实的BD成绩单,答案却显得十分残酷: 君实确实在上桌,但它卖的,却不是跨国巨头(MNC)和资本市场最渴望的“硬通货”。

踏空的双抗盛宴:当辉瑞与正大天晴在“疯抢”,君实在哪里?

赛道王者的史诗级碾压: 作为引爆这场狂欢的绝对主力, 康方生物 的依沃西单抗(AK112)不仅早早以 5亿美元首付款 (总交易额高达50亿美元)授权给了Summit,更在随后的三期临床中“头对头”正面击败了全球“药王”K药。这一战不仅让康方和Summit的市值双双涨破天际,彻底完成了从Biotech向Big Pharma的估值跨越,也让全球资本和跨国药企陷入了对该靶点的极度FOMO(错失恐惧)。

跨国巨头的天价扫货: 受到康方刺激后,2025年5月, 辉瑞(Pfizer) 直接下场,豪掷 12.5亿美元首付款 (总交易额高达60.5亿美元),硬生生从三生制药手中抢下了PD-1/VEGF双抗SSGJ-707的海外权益,直接刷新了中国创新药单资产出海的首付款天花板。

国内老大哥的直接吞并: 2025年底, 中国生物制药(正大天晴母公司) 极其凶悍地斥巨资全资收购了礼新医药。原因无他,就是为了将其核心的PD-1/VEGF双抗资产(LM-299,此前已将海外权益以5.88亿美元首付授权给默沙东)彻底收入囊中,连“买管线”都嫌慢,直接“买公司”。

缺乏MNC背书的“零售式”出海

没有超级管线,就引不来超级买家。君实的出海版图虽然看似宏大,但细究其合作伙伴,大多是区域性药企或仿制药巨头,缺乏全球Top 10级别MNC的战略背书:

北美主阵地 : 携手将拓益推向北美的合作伙伴是 Coherus。不可否认,FDA的获批开启了高毛利时代,但 Coherus 的基本盘是一家擅长商业化运营的 生物类似药公司 ,而非拥有强大原研创新药销售网络的巨头。这种合作基因锁死了拓益在北美的销售天花板。

新兴市场的“降维下沉” : 君实通过与 Dr. Reddy's(印度/拉美)、Hikma(中东/北非)、Rxilient(东南亚)等区域巨头密集合作,将商业化版图拓展至全球50多个国家。

这种“农村包围城市”的区域分割策略非常务实,确实为君实确立了“出海卖水人”的稳固地位。 但在二级市场的嗜血逻辑里,这是一套变现存量PD-1的“防御性清库存”打法,而非“卖未来”的进攻性叙事。 零碎的新兴市场分成,根本无法像辉瑞或正大天晴的重磅交易那样,直接引爆一轮波澜壮阔的市值修复。

06

和同代中国Biotech相比,君实今天到底站在哪儿?

我更愿意给一个不那么极端的判断:

君实仍处在上半区

和百济神州、信达生物这样的头部公司相比,君实已经被拉开了规模差距。百济神州 2025 年营业总收入 382.05 亿元,并实现归母净利润 14.22 亿元;信达生物 2025 年总产品收入约 119 亿元。相比之下,君实 2025 年 24.98 亿元的收入体量,仍然小很多。但它又绝不是掉队者。因为它至少还有三样硬东西:已经被验证的商业化能力,已经跑通的国际注册与出海能力,以及还没有断层的后续管线。很多同代 Biotech 输掉比赛,不是输在某一个单品不够强,而是输在“没有产品卖起来、没有全球化落地、后续管线也接不上”。君实在这三点上,都还没有掉线。所以,君实今天最准确的位置是:

已经不是最危险的那一批,但还没跨入最强的那一档。

07

结语

君实生物2025年的财报,是一份“止血与蓄力”的证明。它是中国Biotech试错前行的缩影:交过新冠和Me-too的昂贵学费,也打赢了FDA和FIC靶点的硬仗。在资本不再相信“管线故事”的2026年,少即是多(Less is More)。未来1-2年内,BTLA单抗的临床读出数据,以及能否将有限的资金弹药集中在具有真正商业化潜力的核心资产上,将是决定这家硬核药企能否真正“向死而生”的关键。

参考来源:

君实生物(1877.HK/688180.SH)2025年度业绩快报及历年财报公告。

Wind金融终端:A/H股医药板块历史融资数据、市值变动及机构一致预期数据。

国家药品监督管理局(NMPA)及美国FDA公开披露信息。

ClinicalTrials.gov 临床试验登记数据库。

一键关注,且听小明唠叨

免责声明:本文基于公开资料整理,仅代表个人观点与行业观察,不构成任何投资建议,也不作为任何买卖依据。

2026-02-11

正文开始前,讲点其它的东西,最近一直在研究各种报告,对于一个专注于投资的人这是一项必备的工作,最近股市一直很热闹,于是各种投资高手浮出水面,觉得做投资就是高卖低买,波段操作赚大钱,如果真的是这样,那现在的经济下行早就变成上行了,你以为的的投资其实是投机赌博。这才是国人最大的悲哀,你所谓的K线、布林、MACD、KDJ这些已经过去一百多年的炒股指标以为看懂就能赚钱,你真的低估了什么是专业,高估了什么是业余。下面这篇研报是我从一位老前辈那里“偷”来的,自己有几斤几两还是知道的,如果你仔细的看完,或许就知道了专业跟业余的差别,还有这是一篇过时的研报。采用的都是2924年的数据,并不能作为今年的投资参考,所以这只是一篇报告仅此而已,千万不能作为投资依据。好啦,下面进入正题。

中国创新药行业正处于从量变向质变转型的关键窗口期,呈现出显著的投资价值。2024年,中国创新药企业的License-out交易总额达519亿美元,首付款达41亿美元,已接近国内医药行业一级市场直接融资规模,标志着中国创新药企正式进入”收获季”。百济神州的泽布替尼成为首款年销售额突破10亿美元的国产创新药,2024年全球销售额达18.2亿美元,同比增长107%,证明了中国创新药具备成为”重磅炸弹”的商业化潜力。从全球竞争格局来看,中国在研创新药管线数量达5033个,稳居全球第二,在ADC、细胞疗法、双抗等新兴领域的管线占比已领先美国。

投资中国创新药的核心逻辑体现在三个维度:其一,政策环境持续优化,2024年《全链条支持创新药发展实施方案》出台后,首次国家医保谈判对创新药的态度明显缓和,简易续约规则使降幅更加可预期;其二,国际化进程加速推进,2025年1至8月License-out交易总额达848亿美元,全年预计突破1000亿美元,中国创新药正在从”引进来”转向”走出去”;其三,估值处于历史低位,经过近三年的调整,头部创新药企的市销率已回归至3至5倍区间,提供了较好的安全边际。

推荐投资标的与配置建议

重点关注标的:百济神州(NASDAQ: BGNE/港股:06160)是首选标的,公司泽布替尼在美国慢性淋巴细胞白血病新患者处方中已跃居第一位,2025年有望实现GAAP经营利润盈亏平衡,比市场预期提前一年。信达生物(01801.HK)是商业化能力最强的创新药企之一,已建立18个上市产品管线,与礼来、罗氏等全球顶尖药企达成30余项战略合作,累计申请专利1408项。君实生物(01877.HK)的特瑞普利单抗已在美国、欧盟、英国等多个主流市场获批,PD-1海外授权模式跑通,估值修复空间较大。

配置建议:建议核心配置百济神州(30%至40%仓位),卫星配置信达生物、君实生物各15%至20%仓位,关注ADC领域龙头科伦药业(002422.SZ)和GLP-1领域布局的恒瑞医药(600276.SH)。整体组合以龙头企业为主,辅以细分赛道高弹性标的,构建”核心+卫星”的投资组合。

主要风险提示

行业系统性风险:医保谈判持续降价压力可能压缩企业利润空间,2024年医保谈判平均降幅约50%至60%,需关注后续谈判政策变化。研发失败风险较高,临床试验成功率仅约19%,部分在研管线可能不及预期。

个股风险:百济神州仍处于亏损状态,2024年净亏损约10亿美元,现金流消耗较快;君实生物核心产品竞争加剧,PD-1赛道同质化严重;信达生物产品出海进度存在不确定性。

估值风险:创新药企估值对研发进度和商业化数据高度敏感,股价波动较大。部分企业采用DCF估值可能存在假设过于乐观的情况,需审慎对待目标价。

第一章行业投资逻辑深度分析

一、中国创新药行业投资价值框架

中国创新药行业的投资价值需要从产业周期、市场空间、竞争格局和政策环境四个维度进行系统性评估。从产业周期来看,中国创新药产业经历了2015年至2021年的快速扩张期,目前正处于从管线数量扩张向商业化能力验证的转型期。这一阶段的特点是:头部企业开始展现明确的盈利前景,行业从”烧钱研发”转向”商业化落地”,投资逻辑从故事驱动转向数据驱动。百济神州2024年第三季度和第四季度已连续实现非GAAP经营利润盈利,多家机构预测公司将在2025年实现GAAP经营利润盈亏平衡,这标志着中国创新药行业正式进入盈利兑现期。

从市场空间来看,中国创新药行业面临的是一个持续增长的刚性需求市场。随着人口老龄化加速和疾病谱变化,中国药品市场规模持续扩大,2024年市场规模预计突破1.6万亿元。其中,创新药占比从2015年的约7%提升至2024年的约15%,但与发达国家创新药占比超过40%相比仍有较大提升空间。国家层面的《“健康中国2030”规划纲要》将生物医药列为战略性新兴产业,为行业发展提供了长期政策支撑。

从竞争格局来看,中国创新药行业呈现明显的头部集中趋势。百济神州、信达生物、君实生物、恒瑞医药等”创新七君”在研发投入、商业化能力、国际化水平等方面建立了显著优势。2024年,这些率先跨越盈亏平衡点的企业获得了市场更多的估值溢价。管线规模方面,百济神州、恒瑞医药、中国生物制药等位居前列,其中百济神州拥有25款以上处于一期临床的早期管线和15款以上处于二、三期临床的后期管线。研发效率方面,百济神州从GLP毒理试验到首次人体试验的平均用时为8至9个月,比行业平均水平快30%;剂量爬坡组患者入组用时仅6周,比行业平均水平快3倍,这种高效率使公司能够更快验证候选药物的临床价值。

二、与全球市场对比的投资机会

中国创新药与全球一流药企的差距正在快速缩小,提供了显著的投资机会。从研发管线来看,中国在研创新药管线数量从2015年的约1000个增长至2024年的超过5003个,年均复合增长率超过30%,远超全球平均水平。美国以5268个在研药物数量领衔全球,占比约51%;中国以5033个在研药物数量位居第二,占比约23%。中国与美国的差距正在逐步缩小,而与第三名英国(约1000个)的差距则在扩大。

指标

中国

美国

差距分析

在研药物管线数量

5,033个

5,268个

差距仅235个,中国占比23%

一期临床管线

730个

684个

中国略超美国

二期临床管线

1,430个

2,867个

美国领先约1倍

三期临床管线

657个

1,390个

美国领先约1倍

ADC管线占比

>50%

约30%

中国领先

细胞疗法管线占比

约40%

约35%

中国略领先

在新兴疗法领域,中国企业的管线布局已展现出领先优势。根据医药魔方数据,中国企业在ADC(抗体偶联药物)、细胞疗法、双特异性抗体、溶瘤病毒等新兴领域的管线数量占比领先美国。其中,中国ADC管线数量在全球占比超过50%,细胞疗法管线数量占比约40%,均处于全球前列。这种优势主要得益于中国企业在这些新兴领域的早期布局和快速发展。2024年,科伦博泰与默沙东就7款ADC达成合作,总金额达94.75亿美元;百利天恒与BMS的交易金额达84亿美元,显示出国际市场对中国ADC技术的高度认可。

从研发效率来看,中国企业具有明显的成本优势。中国早期临床试验成本约为美国的三分之一,患者入组速度更快,这使得跨国药企倾向于在中国完成概念验证后再引入后期开发。根据行业数据,2024年全球约31%的大型跨国药企引进的创新药候选分子来自中国,这一比例五年前几乎为零。这种”中国创新、全球贡献”的模式正在重塑全球医药创新版图。

从商业化能力来看,百济神州的泽布替尼已成为标杆案例。该产品2024年全球销售额达18.2亿美元,同比增长107%,成为首款年销售额突破10亿美元的国产创新药。大和证券预测,泽布替尼2025年销售额有望达到35亿美元,2026年将进一步增至42亿美元。在美国慢性淋巴细胞白血病新患者处方中,泽布替尼的市场份额已超过竞品伊布替尼和阿卡替尼,跃居第一位。这一成就具有里程碑意义,证明了中国创新药在全球市场的商业化潜力。

三、政策红利与市场催化因素

政策环境是影响创新药投资的重要变量,需要持续跟踪和评估。近年来,中国创新药政策环境经历了深刻变革,从审评审批制度改革、医保支付制度改革到产业促进政策,形成了较为完整的政策支撑体系。

在审评审批方面,2015年启动的药品审评审批制度改革是标志性事件。该改革大幅减少了药品审评积压,提高了审评效率。目前,创新药临床试验申请(IND)的平均审评时间已缩短至2至3个月,新药上市申请(NDA)的平均审评时间缩短至10至12个月,达到国际先进水平。2017年中国加入ICH(人用药品技术要求国际协调理事会),标志着中国药品监管体系正式与国际接轨,为创新药出海奠定了基础。

在医保支付方面,2024年医保谈判是《全链条支持创新药发展实施方案》出台后的首次国家医保谈判,医保谈判对创新药的态度备受关注。本轮谈判共有162个药品参加现场谈判和竞价,入选品种体现了医保对医药创新发展的支持。简易续约规则的细化再度加强了医保局对创新药产业理性可持续发展的支持,不再追求价格降幅的一步到位。这对于创新药企业而言是重大利好,意味着降价压力有所缓解,企业能够保留更多利润用于研发投入。

在产业促进方面,国家层面出台了一系列支持创新药发展的政策文件。2024年1月和3月,国务院和相关部委发布了关于发展新质生产力和支持创新药发展的指导性文件,明确了创新药在国家医药卫生战略中的重要地位。北京市率先出台了地方层面的创新药支持政策,包括支持创新药研发、加速创新药审评审批、完善创新药医保支付机制等方面的具体措施。

从市场催化因素来看,以下几个时间节点值得关注:其一,各企业核心产品的医保谈判结果,将直接影响未来几年的收入增长;其二,FDA对在审创新药的审批决定,特别是百济神州替雷利珠单抗、君实生物特瑞普利单抗等重磅产品的审评进展;其三,临床试验数据读出,特别是三期临床试验的关键数据,可能带来估值的重大调整;其四,License-out交易的持续推进,2025年交易额预计突破1000亿美元,将为企业带来充裕的现金流。

第二章重点企业投资价值深度分析

一、百济神州:全球化布局的标杆企业

百济神州(NASDAQ: BGNE/港股:06160/科创板:688235)是中国创新药全球化的标杆企业,公司以”成为全球肿瘤治疗领域的领导者”为愿景,通过自主研发与外部战略合作相结合的方式,建立了覆盖多个治疗领域的丰富产品管线。公司在中国北京、美国麻省剑桥和瑞士巴塞尔设有主要办事处,全球团队规模超过8500人,已成为在纳斯达克、港交所和科创板三地上市的创新药企业。

核心产品分析:泽布替尼

泽布替尼(商品名百悦泽)是一款BTK抑制剂,于2019年获得美国FDA批准,成为首个获得美国主流市场批准的中国原研创新药,实现了中国创新药”出海”的历史性突破。此后,泽布替尼在全球范围内不断拓展适应症,目前已在美国、中国、欧盟、英国、日本等超过65个市场获批多项适应症。2024年前三季度,泽布替尼全球销售额达到18.2亿美元,同比增长107%。大和证券预测,泽布替尼2025年销售额有望达到35亿美元,2026年将进一步增至42亿美元。

泽布替尼的商业化成功有以下几个关键因素:首先,产品的临床疗效和安全性数据优异,在与伊布替尼的头对头临床试验中显示出非劣效甚至优效的结果;其次,适应症拓展策略成功,从最初获批的套细胞淋巴瘤,逐步拓展至慢性淋巴细胞白血病、华氏巨球蛋白血症等多个适应症;第三,美国市场商业化团队建设成功,公司在美国血液肿瘤领域已确立领导地位,市场份额持续提升。

研发管线价值评估

除泽布替尼外,百济神州的另一款核心产品替雷利珠单抗(商品名百泽安)是一款PD-1抑制剂,已在中国获批多项适应症,并在2024年获得美国FDA批准上市。该产品在实体瘤领域,特别是胃癌适应症上的扩展已取得重要突破,未来有望贡献显著收入。公司早期研发管线中有多达7款产品的销售峰值预计超过20亿美元,涵盖小分子药物、抗体偶联药物(ADC)、嵌合式降解激活化合物(CDAC)等创新技术平台。

百济神州的研发效率在行业中处于领先地位。从GLP毒理试验到首次人体试验的平均用时为8至9个月,比行业平均水平快30%;剂量爬坡组患者入组用时仅6周,比行业平均水平快3倍。截至2025年1月,公司拥有25款以上处于一期临床的早期管线和15款以上处于二、三期临床的后期管线,覆盖实体瘤和自身免疫疾病等多个领域。

国际化战略与商业化能力

在国际化布局方面,百济神州在全球建立了超过3600人的临床团队,基本实现了”去CRO化”,即减少对外部合同研究组织的依赖,更多依靠自有团队开展全球临床试验。这一战略使公司能够更好地控制临床试验的质量和进度,同时显著降低成本。公司的CRO执行占比从2019年的77%降至2024年的仅5%。这种深度全球化的运营能力是百济神州相对于其他中国创新药企的核心竞争优势。

财务表现与估值分析

从财务表现来看,百济神州2024年实现总收入约38.1亿美元,同比增长约55%;产品收入同比增长约72.6%至约38亿美元。公司毛利率约为84%,显示出较强的盈利能力[18]。尽管仍处于亏损状态,但亏损幅度持续收窄,且在2024年第三季度和第四季度已连续实现非GAAP经营利润盈利。多家机构预测,百济神州将在2025年实现GAAP经营利润盈亏平衡,比市场预期提前一年。

财务指标

2023年

2024年

同比增长

总收入

约24.6亿美元

约38.1亿美元

+55%

产品收入

约22亿美元

约38亿美元

+72.6%

泽布替尼销售额

约13亿美元

18.2亿美元(前三季度)

+107%

研发费用

约17.8亿美元

19.53亿美元

+9.8%

毛利率

约82%

约84%

+2pct

从估值来看,百济神州当前市销率(PS)约为8至10倍,显著高于其他创新药企,反映了市场对公司全球化能力和商业化前景的认可。考虑到泽布替尼的持续放量、替雷利珠单抗的海外拓展、以及后续管线的推进,公司具备较好的成长确定性。

投资评级与目标价

综合考虑公司的行业地位、产品竞争力和成长潜力,给予百济神州”买入”评级。美股目标价上调至280美元至300美元,港股目标价上调至220港元至240港元,科创板目标价上调至人民币180元至200元。主要催化剂包括:泽布替尼销售额持续超预期、替雷利珠单抗美国商业化进展、其他管线临床数据读出等。

二、君实生物:PD-1领域的先驱者

君实生物(01877.HK/688180.SH)成立于2012年,是一家以原始创新为驱动力的生物制药公司,致力于开发同类首创和同类最佳药物。公司秉持”为患者提供世界级、可信赖、可负担且具有创新性的药物”的使命,已发展成为涵盖肿瘤免疫、代谢类疾病、自身免疫疾病、神经系统疾病和传染病等多个治疗领域的综合性生物制药企业。

核心产品分析:特瑞普利单抗

君实生物的发展历程中创造了多个”中国首家”的里程碑。2014年7月,公司自主研发的PD-1单抗JS001获得国家药品监督管理局IND批准,成为中国公司首个抗PD-1单抗临床试验批件。2017年7月,该产品获得美国FDA IND批准,成为首个在美国开展临床试验的中国原研PD-1单抗。2018年8月,特瑞普利单抗获得NMPA有条件批准上市,用于治疗既往接受全身系统治疗失败的不可切除或转移性黑色素瘤,成为首个获批上市的国产PD-1单抗。

特瑞普利单抗的国际化进程是君实生物的重要战略亮点。2021年2月,公司与Coherus BioSciences签署特瑞普利单抗在美国和加拿大的独家许可协议,开启了产品出海的新篇章。2023年5月,该产品获得美国FDA批准(商品名LOQTORZI),成为首个在美国获批上市的中国PD-1单抗。此后,特瑞普利单抗相继获得欧盟委员会、英国MHRA、澳大利亚TGA、新加坡HSA、印度和中国香港等多个国家和地区监管机构的批准,覆盖鼻咽癌、食管癌、非小细胞肺癌、肾细胞癌、小细胞肺癌、三阴性乳腺癌等多个适应症。

研发管线价值评估

君实生物的产品管线高度多元化且具有创新性。根据公司官网信息,目前处于药物发现阶段的药物有10种,临床前阶段17种,临床一期30种,临床二期7种,临床三期1种,申请上市阶段1种,批准上市阶段3种。在药物类型方面,公司布局了24种单克隆抗体、23种小分子化药、7种双特异性抗体、5种生物药和4种ADC药物。

公司核心产品JS004是全球首个进入临床阶段的抗BTLA单抗,在肿瘤免疫治疗领域具有重要的first-in-class潜力。JS006是TIGIT抑制剂,已与Coherus扩展合作。JS201是PD-1/TGF-β双特异性抗体,JS207是PD-1 x VEGF双特异性抗体,均代表了下一代肿瘤免疫治疗的前沿方向。在ADC领域,JS108( Trop2 ADC)、JS107(Claudin18.2 ADC)和JS212(EGFR×HER3 ADC)正在临床开发中,有望为多种实体瘤患者提供新的治疗选择。

君实生物在自身免疫和代谢疾病领域也有重要布局。JS005是IL-17A抑制剂,已进入临床开发阶段。JS401是ANGPTL3 siRNA药物,有望成为首个获批的中国原研siRNA药物。PCSK9抑制剂昂戈瑞希单抗(JS002)已于2024年获批上市,成为公司第三款上市产品,进一步丰富了公司的商业化产品组合。

财务表现与估值分析

从财务表现来看,君实生物2024年第三季度实现营收12.71亿元,同比增长29%,主要得益于核心产品PD-1单抗近80%的季度同比增长。公司归属上市公司股东的净亏损收窄至9.27亿元,相比去年同期减亏4.8亿元,显示出经营状况的持续改善。公司资金储备达30.45亿元,为新品研发和外部合作提供了充足的资金支持。

从估值来看,君实生物当前市销率(PS)约为3至4倍,低于百济神州,主要反映了市场对PD-1赛道竞争加剧和公司商业化能力的担忧。然而,考虑到特瑞普利单抗的海外授权已经跑通,公司在ADC、双抗等新兴领域也有布局,估值具有一定的修复空间。

投资评级与目标价

综合考虑公司的产品管线和国际化进展,给予君实生物”增持”评级。港股目标价上调至18港元至20港元,科创板目标价上调至人民币45元至50元。主要关注风险包括:PD-1赛道竞争持续加剧、海外商业化不及预期、研发投入导致的持续亏损等。

三、信达生物:商业化能力领先的综合药企

信达生物(01801.HK)成立于2011年,是一家集研发、生产和销售肿瘤、自身免疫、代谢、眼科等重大疾病领域创新药物于一体的综合性生物制药公司。公司秉持”开发出老百姓用得起的高质量生物药”的使命,经过十余年发展,已从一家创新生物科技企业成长为中国领先的生物制药公司。公司于2018年10月在港交所主板上市,2018年12月第一款自主研发药物达伯舒在中国获批上市。

商业化能力分析

信达生物已建立起覆盖全产业链的能力体系,包括从靶点发现到商业化的完整研发平台、符合国际标准的生产设施、覆盖全国的专业销售团队,以及与全球顶尖药企和研究机构的战略合作网络。这一全产业链布局使公司能够高效地将研发成果转化为商业价值。截至目前,信达生物已有18个产品获批上市,覆盖肿瘤、自身免疫、代谢、眼科等多个治疗领域,是国内商业化产品数量最多的创新药企之一。

核心产品信迪利单抗(达伯舒)是公司最早上市的产品,也是中国首个获批的PD-1单抗之一。该产品在2021年荣获第二十二届中国专利金奖,彰显了其原创技术的含金量。达伯舒已获批多项适应症,包括经典霍奇金淋巴瘤、非小细胞肺癌、肝细胞癌、胃癌等,是国内获批适应症最广泛的PD-1单抗之一。

信达生物的产品组合高度多元化。在肿瘤领域,公司拥有贝伐珠单抗(达攸同)、利妥昔单抗(达伯华)、佩米替尼(达伯坦)、奥雷巴替尼(耐立克)、雷莫西尤单抗(希冉择)、塞普替尼(睿妥)、伊基奥仑赛(福可苏)等多款产品,覆盖多种实体瘤和血液肿瘤。在自身免疫领域,阿达木单抗(苏立信)已获批上市,匹康奇拜单抗注射液(信美悦)是公司最新获批的自身免疫产品。在代谢领域,玛仕度肽注射液(信尔美)是公司进入代谢疾病领域的重要产品。在眼科领域,替妥尤单抗N01注射液(信必敏)已获批上市,为眼科疾病患者提供了新的治疗选择。

研发管线与国际化战略

在研发管线方面,信达生物目前有4个新药分子进入三期或关键性临床研究,另有15个新药品种已进入临床研究阶段。公司在研管线持续为未满足的临床需求提供解决方案,重点布局肿瘤、自身免疫、代谢和眼科等治疗领域。

信达生物的国际化战略以战略合作和专利布局为核心。公司已与礼来、罗氏、武田、赛诺菲、Incyte及MD Anderson癌症中心等全球顶尖药企和研究机构达成30余项战略合作。这些合作不仅为公司带来了里程碑收入和销售分成,更重要的是帮助公司学习和借鉴国际先进经验,提升研发和商业化能力。

在知识产权方面,截至2025年9月,信达生物已申请专利1408项,其中PCT国际申请212件,国内外授权专利251件。公司已在中国、美国、欧洲、日本、韩国、澳大利亚等多国完成专利布局,为产品的国际化提供了坚实的知识产权保障。

财务表现与估值分析

信达生物作为商业化能力较强的企业,2022年产品收入达41.39亿元。核心产品达伯舒在上市后的第三个商业化年度销售额超过30亿元,市场份额在国内PD-1市场中位居前列。公司已建立起接近3000人的国内商业化团队,覆盖全国主要医疗机构。

从估值来看,信达生物当前市销率(PS)约为4至5倍,介于百济神州和君实生物之间,反映了市场对公司商业化能力的认可和对PD-1赛道的谨慎态度。考虑到公司多元化的产品组合和持续的国际化推进,估值具有一定的支撑。

投资评级与目标价

综合考虑公司的商业化能力和产品管线,给予信达生物”增持”评级。港股目标价上调至55港元至60港元。主要关注风险包括:医保谈判降价压力、产品竞争加剧、国际化进度不及预期等。

四、重点企业财务指标对比

指标

百济神州

君实生物

信达生物

市值(港币)

约2,500亿

约180亿

约800亿

2024年收入

约38亿美元

约50亿元

约80亿元

毛利率

约84%

约75%

约78%

研发费用率

约52%

约150%

约40%

上市产品数量

3款+

3款+

18款

核心产品

泽布替尼、替雷利珠单抗

特瑞普利单抗

信迪利单抗

全球商业化能力

强(自主)

中(合作)

中(国内为主)

PS估值倍数

8-10倍

3-4倍

4-5倍

第三章投资机会与赛道分析

一、抗体偶联药物(ADC)赛道

抗体偶联药物(ADC)是当前创新药领域最热门的赛道之一,也是中国创新药企在全球竞争中占据领先地位的领域。ADC通过将特异性抗体与细胞毒性药物偶联,实现对肿瘤细胞的精准杀伤,同时降低传统化疗的系统性毒性。2024年,多款新型ADC药物获得监管批准或发布积极临床试验结果,ADC技术的进步主要体现在抗体靶点选择、偶联技术优化、新型细胞毒素开发等方面。

市场规模与增长潜力

全球ADC药物市场规模正在快速扩张。根据行业数据,2024年全球ADC市场规模预计超过100亿美元,预计到2030年将突破300亿美元。中国ADC市场虽然起步较晚,但增速更快,2024年市场规模预计约50亿元人民币,到2030年有望超过200亿元。这一增长主要受到以下因素驱动:首先,ADC在多个肿瘤适应症中显示出优异的疗效,特别是在乳腺癌、胃癌、尿路上皮癌等领域;其次,新型ADC技术的成熟提高了药物的安全性和有效性;第三,越来越多的药企加大ADC研发投入,推动产品管线快速扩张。

竞争格局分析

从全球竞争格局来看,中国企业在ADC领域已占据领先地位。科伦博泰与默沙东就7款ADC达成合作,总金额达94.75亿美元,是中国ADC领域最大单笔授权交易。百利天恒与BMS的交易金额达84亿美元,同样彰显了中国ADC技术的国际竞争力。2025年启德医药GQ1017以130亿美元授权给Biohaven,再次刷新纪录。

国内ADC领域的龙头企业包括科伦药业(002422.SZ)旗下的科伦博泰、恒瑞医药(600276.SH)、百济神州(BGNE)、君实生物(688180.SH)等。其中,科伦博泰是国内ADC管线最丰富的企业之一,已与默沙东达成深度合作。恒瑞医药在ADC领域也有广泛布局,多款产品处于临床阶段。

投资建议

ADC赛道是创新药领域确定性较高的投资方向,建议重点关注具有差异化技术优势和丰富管线的企业。科伦药业作为科伦博泰的控股股东,有望受益于科伦博泰的ADC资产价值重估。恒瑞医药在ADC领域布局广泛,多款产品处于临床后期,具有较好的成长潜力。需要注意的是,ADC赛道竞争也在加剧,部分靶点(如HER2、Trop2)已有多家企业布局,同质化竞争可能导致价格战。

二、GLP-1受体激动剂赛道

GLP-1受体激动剂是代谢疾病领域最热门的赛道,也是全球医药市场的增长引擎。以司美格鲁肽为代表的GLP-1类药物在降糖、减重、心血管获益等多个适应症中显示出优异疗效,市场需求持续爆发。

市场规模与增长潜力

全球GLP-1药物市场规模正在经历爆发式增长。2024年,诺和诺德的司美格鲁肽(Ozempic/Wegovy)销售额超过200亿美元,礼来的替尔泊肽(Mounjaro/Zepbound)销售额超过150亿美元。预计到2030年,全球GLP-1药物市场规模将突破1000亿美元。中国GLP-1药物市场虽然起步较晚,但增速更快,2024年市场规模预计约100亿元人民币,到2030年有望超过500亿元。

中国企业的布局

中国企业在GLP-1领域的布局正在加速。恒瑞医药将GLP-1R/GIPR双靶点药物HRS9531授权给美国公司,首付款和里程碑金额达60亿美元,显示出国际市场对中国GLP-1技术的认可。东阳光药的FGF21/GLP-1R双激动剂HEC88473以9.4亿美元授权给Apollo,同样取得了不错的授权成绩。

国内GLP-1领域的布局者包括:华东医药(000963.SZ)已上市利拉鲁肽仿制药,并在研发司美格鲁肽生物类似药;恒瑞医药的GLP-1产品组合已授权给海外,自身保留部分权益;信达生物的玛仕度肽(GLP-1/GCGR双靶点)已获批上市;翰森药业(03692.HK)的GLP-1产品也在临床开发中。

投资建议

GLP-1赛道是中长期确定性较高的投资方向,但需要关注以下几点:首先,中国企业在GLP-1领域的原创能力相对较弱,多数产品为跟随式创新或生物类似药;其次,诺和诺德和礼来等跨国药企在GLP-1领域具有显著的先发优势和品牌优势;第三,GLP-1药物的生产壁垒较高,对产能和成本控制要求较高。建议关注具有差异化优势的企业,如信达生物的玛仕度肽(双靶点设计),以及在产能布局方面有优势的企业。

三、细胞治疗赛道

细胞治疗是创新药领域最具革命性的发展方向之一,包括CAR-T细胞疗法、TCR-T细胞疗法、肿瘤浸润淋巴细胞(TIL)疗法、干细胞疗法等多种类型。2024年,细胞疗法在临床应用、技术优化、生产制造等方面均取得了重要进展。

市场规模与增长潜力

全球细胞治疗市场规模正在快速增长。根据行业数据,2024年全球细胞治疗市场规模预计超过150亿美元,预计到2030年将突破500亿美元。中国细胞治疗市场虽然起步较晚,但增速更快,2024年市场规模预计约30亿元人民币,到2030年有望超过150亿元。这一增长主要受到以下因素驱动:首先,细胞治疗在血液系统肿瘤治疗中取得了显著成功,特别是CAR-T细胞疗法在特定适应症中展现出极高的完全缓解率;其次,通用型CAR-T细胞技术的成熟有望大幅降低治疗成本,提高可及性;第三,更多的细胞治疗产品进入临床开发阶段,适应症从血液肿瘤向实体肿瘤拓展。

竞争格局分析

从全球竞争格局来看,中美两国在细胞治疗领域处于领先地位。中国企业在CAR-T细胞疗法领域有广泛布局,传奇生物的西达基奥仑赛已在美国获批上市,成为中国首个在美国获批的CAR-T产品。药明康德的合联企业药明巨诺(02126.HK)也有CAR-T产品上市。百济神州在细胞治疗领域有早期管线布局,君实生物、信达生物等企业也有相关布局。

在通用型CAR-T细胞领域,多家企业正在开发”off-the-shelf”CAR-T产品,来源于健康供体,经过基因编辑去除主要组织相容性复合物(MHC)和T细胞受体,可以提前制备并储存,在患者需要时快速使用。2024年,多款通用型CAR-T细胞产品进入临床试验阶段,初步显示出良好的安全性和疗效。

投资建议

细胞治疗赛道具有较高的成长潜力,但投资需要审慎考虑以下几点:首先,细胞治疗的生产成本较高,治疗费用昂贵,可及性问题制约了市场扩张;其次,实体肿瘤的治疗效果仍有待突破,目前细胞治疗主要集中在血液系统肿瘤;第三,通用型CAR-T技术的成熟度仍需验证。建议关注在技术平台和生产制造方面具有优势的企业,如药明康德(CXO龙头企业,受益于细胞治疗行业的发展),以及在通用型CAR-T领域有布局的创新药企。

四、License-out模式的投资价值

License-out(对外授权)已成为中国创新药出海的主流模式和关键资金来源,也是评估创新药企价值的重要维度。2024年,中国创新药License-out交易总金额达519亿美元,首付款41亿美元,已接近国内医药行业一级市场直接融资规模。

交易趋势分析

从交易趋势来看,2025年1月至8月,中国生物科技企业达成的License-out交易总额达848亿美元,超过2024年全年的554亿美元。首付款金额达41.6亿美元,接近2024年全年水平的49.1亿美元。交易数量同样保持强劲增长,2025年1月至8月共有93笔交易。从单个项目平均金额来看,License-out交易的平均总金额从2019年的0.4亿美元升至2024年的5.7亿美元。重磅交易(总金额10亿美元以上或首付款2亿美元以上)从2019年的0笔增至2024年的15笔。

受让方分布与出海赛道

从受让方分布来看,License-out交易受让方49%位于美国,欧洲和亚洲占比提升。权益转让以全球权益(33%)或美欧日主流市场权益(42%)为主。在出海赛道方面,ADC领域表现最为突出,GLP-1受体激动剂是另一个热点领域,T细胞衔接器(TCE)领域也有多笔重磅交易。

赛道

代表交易

交易金额

ADC

科伦博泰与默沙东(7款ADC)

94.75亿美元

ADC

百利天恒与BMS

84亿美元

GLP-1

恒瑞医药HRS9531

60亿美元

TCE

同润生物CN201(CD19/CD3双抗)

7亿美元首付款

TCE

恩沐生物CMG1A46(CD19/CD20/CD3三抗)

3亿美元首付款

投资建议

License-out交易是评估创新药企价值的重要参考指标。能够达成重磅License-out交易的企业,通常意味着其研发能力和产品质量获得国际认可。对于投资者而言,需要关注以下几点:首先,首付款金额是衡量交易价值的关键指标,因为里程碑收入存在较大的不确定性;其次,交易对方的实力和履约能力需要评估;第三,交易条款中的销售分成比例和未来里程碑付款条件也值得关注。

第四章风险评估与投资建议

一、行业系统性风险分析

医保谈判降价风险

医保谈判是中国创新药商业化的关键环节,对企业的收入规模和盈利能力产生直接影响。从近年来的实践来看,医保谈判对创新药企业的影响呈现双面性。一方面,医保准入能够大幅提升创新药的可及性和销售规模;另一方面,医保谈判带来的价格压力对企业的盈利能力构成挑战。2024年医保谈判平均降幅约50%至60%,对于同质化竞争激烈的产品,医保谈判可能导致价格战,使企业难以获得合理的创新回报。

简易续约规则的细化使已上市产品续约时的降幅更加可预期,减少了企业的后顾之忧。但对于新上市产品,医保谈判的降价压力仍然较大。投资者需要关注各企业的医保谈判结果,特别是重磅产品的价格变化。

研发失败风险

创新药研发具有高风险、长周期、高投入的特点,研发失败是行业面临的系统性风险。从历史数据来看,临床I期到获批的成功率仅约19%,从化合物到上市的成功率仅约0.02%。研发失败可能源于多种因素,包括临床试验数据不达预期、安全性问题、监管审批拒绝等。

对于投资者而言,需要关注以下几点:首先,核心管线的临床试验进展和数据读出;其次,管线多元化的程度,单一管线依赖度较高的企业风险较大;第三,研发团队的经验和临床试验管理能力。

行业政策风险

创新药行业受政策影响较大,政策变化可能对行业格局产生重大影响。需要关注的政策风险包括:药品审评审批政策的变化、医保支付政策的调整、环保和安全生产监管的加强、进出口政策的变化等。2024年《全链条支持创新药发展实施方案》的出台是利好政策,但政策的持续性和落实情况仍需观察。

二、个股风险评估

百济神州风险提示

百济神州面临的主要风险包括:持续亏损导致的现金流压力,2024年净亏损约10亿美元,现金流消耗较快;泽布替尼的竞争加剧风险,特别是伊布替尼仿制药的冲击;替雷利珠单抗美国商业化的不确定性;地缘政治风险对公司国际化业务的影响。此外,公司三地上市的架构较为复杂,投资者需要关注不同市场之间的估值差异和套利机会。

君实生物风险提示

君实生物面临的主要风险包括:PD-1赛道竞争加剧,国内已有10余款PD-1/PD-L1产品上市,市场竞争激烈;特瑞普利单抗美国商业化依赖合作伙伴Coherus,公司自身商业化能力有待验证;研发投入较高,持续亏损对现金流的压力;部分在研管线(如JS004 BTLA单抗)的临床开发存在不确定性。

信达生物风险提示

信达生物面临的主要风险包括:医保谈判降价压力,核心产品信迪利单抗可能面临续约降价;产品出海进度存在不确定性,国际化能力有待验证;竞争加剧导致的市场份额下降风险;关联交易和独立性等问题需要关注。

三、投资组合配置建议

核心配置建议

建议采用”核心+卫星”的投资组合策略。核心仓位配置行业龙头,获取行业成长的确定性收益;卫星仓位配置高弹性标的,获取超额收益机会。

配置层级

推荐标的

建议仓位

配置逻辑

核心配置

百济神州

30%-40%

全球化能力领先,盈利确定性高

核心配置

信达生物

15%-20%

商业化能力最强,产品组合丰富

卫星配置

君实生物

15%-20%

PD-1海外授权跑通,估值修复空间大

卫星配置

科伦药业

10%-15%

ADC资产价值重估

卫星配置

恒瑞医药

10%-15%

GLP-1和ADC双重布局

仓位管理建议

对于风险偏好较低的投资者,建议将百济神州和信达生物的配置比例提高至60%至70%,卫星仓位控制在30%至40%。对于风险偏好较高的投资者,可以适当提高君实生物、科伦药业等高弹性标的的配置比例。

持仓调整建议

需要根据以下催化剂事件调整持仓:医保谈判结果公布前后,关注降价幅度和对收入的影响;核心产品临床数据读出,关注数据质量和市场反应;FDA审批决定,关注海外商业化进展;季度财报发布,关注业绩趋势和指引更新。

第五章估值模型与投资评级

一、DCF估值模型应用

估值方法论

对于创新药企业的估值,DCF(折现现金流)模型是最常用的方法之一。DCF估值的关键参数包括:管线产品的销售预测、折现率(WACC)的选择、成功率假设、专利期和生命周期假设等。由于创新药企业通常处于亏损状态,PE估值方法不适用,DCF估值能够更好地反映企业未来的盈利潜力。

百济神州DCF估值

我们对百济神州采用分部估值法,对已上市产品和在研管线分别估值。

已上市产品估值(泽布替尼、替雷利珠单抗等):泽布替尼2024年销售额约18亿美元,预计2026年达到42亿美元,之后以10%至15%的增速增长,至2030年达到峰值后逐步下降。采用DCF模型,假设折现率12%,成功率100%,泽布替尼的NPV约为150亿至180亿美元。替雷利珠单抗的NPV约为30亿至40亿美元。已上市产品合计NPV约为180亿至220亿美元。

在研管线估值:百济神州拥有7款销售峰值预计超过20亿美元的在研产品,采用风险调整后的DCF估值,假设平均成功率30%至40%,在研管线的NPV约为80亿至100亿美元。

综合估值:百济神州合计NPV约为260亿至320亿美元,取中值290亿美元。每股价值约为280美元至300美元(美股)。

信达生物DCF估值

信达生物已上市18款产品,商业模式相对成熟,可以采用更加保守的估值方法。

已上市产品估值:信达生物2024年产品收入约80亿元,假设未来五年复合增速15%至20%,采用DCF模型,信达生物已上市产品的NPV约为400亿至500亿港元。

在研管线估值:信达生物有4个新药分子进入三期或关键性临床研究,15个新药品种已进入临床研究阶段。在研管线的NPV约为150亿至200亿港元。

综合估值:信达生物合计NPV约为550亿至700亿港元,取中值625亿港元。每股价值约为55港元至60港元。

二、相对估值分析

市销率(PS)估值法

企业

当前PS(倍)

历史PS区间

合理PS区间

估值溢价/折价

百济神州

8-10

5-20

8-12

合理

君实生物

3-4

2-8

4-6

折价

信达生物

4-5

3-10

5-7

折价

恒瑞医药

5-6

4-15

6-8

折价

从相对估值来看,君实生物和信达生物当前PS估值处于历史低位,具有一定的估值修复空间。百济神州的PS估值相对较高,但考虑到公司更强的盈利确定性和国际化能力,估值溢价具有一定的合理性。

管线估值法(Pipeline Valuation)

管线估值法是创新药企业特有的估值方法,通过对在研管线的风险调整后NPV进行加总来评估企业价值。

企业

上市产品NPV

在研管线NPV

合计NPV

当前市值

折价/溢价

百济神州

180-220亿美元

80-100亿美元

260-320亿美元

约250亿美元

合理

君实生物

80-100亿元

50-80亿元

130-180亿元

约180亿元

轻微溢价

信达生物

400-500亿港元

150-200亿港元

550-700亿港元

约650亿港元

合理

三、投资评级与目标价位

百济神州(NASDAQ: BGNE)

投资评级:买入(BUY)当前股价:约250美元 12个月目标价:280美元至300美元上涨空间:12%至20% 核心催化剂:泽布替尼销售额持续超预期、替雷利珠单抗美国商业化进展、其他管线临床数据读出主要风险:泽布替尼竞争加剧、持续亏损、宏观经济风险

百济神州(港股:06160)

投资评级:买入(BUY)当前股价:约200港元 12个月目标价:220港元至240港元上涨空间:10%至20% 核心催化剂:泽布替尼销售额持续超预期、南向资金持续流入、估值修复主要风险:港股市场流动性风险、人民币汇率波动

君实生物(港股:01877)

投资评级:增持(OVERWEIGHT)当前股价:约15港元 12个月目标价:18港元至20港元上涨空间:20%至33% 核心催化剂:特瑞普利单抗美国商业化进展、其他管线临床数据、License-out交易主要风险:PD-1竞争加剧、持续亏损、海外合作伙伴风险

信达生物(港股:01801)

投资评级:增持(OVERWEIGHT)当前股价:约48港元 12个月目标价:55港元至60港元上涨空间:15%至25% 核心催化剂:医保谈判结果积极、产品收入增长超预期、国际化进展主要风险:医保降价压力、产品竞争加剧、研发投入压力

结论与展望

一、核心投资结论

中国创新药行业正处于从量变向质变转型的关键窗口期,呈现出显著的投资价值。百济神州的泽布替尼成为首款年销售额突破10亿美元的国产创新药,证明了中国创新药具备成为”重磅炸弹”的商业化潜力。中国在全球创新药研发管线中的占比从2015年的约5%提升至2024年的超过20%,稳居全球第二,在ADC、细胞疗法、双抗等新兴领域的管线占比已领先美国。

投资中国创新药的核心逻辑体现在三个维度:其一,政策环境持续优化,2024年医保谈判对创新药的态度明显缓和,简易续约规则使降幅更加可预期;其二,国际化进程加速推进,2025年License-out交易额预计突破1000亿美元,中国创新药正在从”引进来”转向”走出去”;其三,估值处于历史低位,头部创新药企的市销率已回归至3至5倍区间,提供了较好的安全边际。

二、投资策略建议

建议采用”核心+卫星”的投资组合策略。核心仓位配置百济神州(30%至40%),获取行业成长的确定性收益;卫星仓位配置信达生物、君实生物各15%至20%,以及科伦药业、恒瑞医药等细分赛道标的。整体组合以龙头企业为主,辅以细分赛道高弹性标的,构建攻守兼备的投资组合。

三、风险提示

投资中国创新药行业需要关注以下主要风险:医保谈判持续降价压力可能压缩企业利润空间;研发失败风险较高,临床试验成功率仅约19%;部分企业仍处于亏损状态,现金流消耗较快;地缘政治风险可能影响国际化业务;创新药企估值对研发进度和商业化数据高度敏感,股价波动较大。

四、展望

展望未来,中国创新药产业有望在以下几个方面取得突破。在研发能力方面,中国企业将继续缩小与国际领先水平的差距。随着管线逐步进入后期开发和商业化阶段,预计将有更多first-in-class和best-in-class产品问世。在ADC、细胞疗法、蛋白降解剂等新兴领域,中国企业有望实现领跑。在商业化能力方面,头部企业的商业化团队将进一步完善,销售能力持续提升。国内市场的集约化采购和医保谈判将倒逼企业提升效率,降低成本。海外市场的拓展将为企业提供新的增长空间。在国际化方面,License-out交易将继续保持活跃,单笔交易金额有望进一步提升。自主出海的企业数量将增加,部分企业有望在海外市场建立品牌影响力。

综合来看,中国创新药产业正处于从量变向质变转型的关键时期。以百济神州、君实生物、信达生物为代表的企业,已经在全球医药创新版图中占据重要位置。随着创新能力的持续提升、政策环境的不断优化、国际化进程的深入推进,中国有望从医药制造大国迈向全球创新强国,为全球患者提供更多高质量、可负担的创新药物。

引进/卖出抗体药物偶联物细胞疗法

2026-02-02

·汇聚南药

小核酸药物作为生物医药领域的创新核心赛道,国内已形成长三角为绝对核心、京津冀与珠三角为重要两翼、中西部多点布局的产业格局。各区域集聚了大批深耕研发、生产、CDMO等不同环节的小核酸企业,头部企业引领技术突破,新锐企业加速赛道布局,上下游企业协同构建起完整的产业生态。以下按区域梳理各省市核心小核酸企业及其管线布局,呈现国内小核酸产业的企业版图与研发全景。

长三角:头部企业云集,占比超全国60%

长三角是国内小核酸产业的发源地和生态最完善区域,苏州、上海、杭州三大核心城市集聚了全国超六成的小核酸企业,涵盖从上游原料、中游CDMO到下游创新药研发的全产业链,龙头企业引领技术方向,新锐企业快速崛起。

江苏

苏州是国内小核酸产业的标杆,昆山、苏州工业园区、苏州纳米城为核心承载地,聚集超45家小核酸相关企业,供应全国80%的小核酸服务及科研试剂、90%的小核酸原料和药物。

瑞博生物:国内小核酸产业开拓者,“中国小核酸第一股”,拥有RiboGalSTAR™肝靶向等6大递送平台,液相合成技术实现突破。管线覆盖乙肝(RBD-1016)、血脂异常(RBD-1119)、IgA肾病(RBD-7007)、高血压(RBD-8968)等领域,其中RBD-1016(HDV感染)、RBD-7007(IgA肾病)等已进入Ⅱ期临床,RBD-8968(AGT)处于Ⅰ期临床阶段。

圣诺医药:港股上市的“国内小核酸药物第一股”,拥有PNP多肽纳米、GalAhead肝靶向等4大递送平台。管线包括皮肤癌(STP705,Ⅱ期)、血友病(STP122G,Ⅱ期)、实体瘤(STP707,临床前)、高血压(STP236G,临床前)等,STP705已进入美国Ⅱb期临床。

圣因生物:聚焦RNAi技术的临床阶段企业,拥有自主知识产权的核酸化学修饰和肝内肝外递送平台。核心管线SGB-3908(AGT,高血压)已进入Ⅰ期临床,与礼来达成12亿美元研发战略合作。

艾托金生物:深耕小核酸药物研发与产业化,布局代谢、肿瘤等领域的小核酸创新药。

中美瑞康:其自主研发的靶向SOD1突变型肌萎缩侧索硬化症(ALS,俗称“渐冻症”)的创新siRNA疗法RAG-17,已于浙江大学医学院附属第二医院完成II期临床试验首例患者给药。

恒瑞医药:深度布局PCSK9、HBV等多个II期临床siRNA管线,HRS-5635(HBV-X蛋白、慢性乙型肝炎病毒感染、胰腺肿瘤)、HRS-5817(INHBE、治疗超重或肥胖)、HRS-9563(AGT、原发性高血压)

施能康:自主研发的靶向血管紧张素原(AGT)的寡核苷酸(siRNA)候选药物SNK-2726已获得美国食品药品监督管理局(FDA)临床试验申请(IND)批准,可以在轻度血压升高的受试者中展开临床Ⅰ期研究。

已上市核酸药物

上海

以上海张江生物医药基地为核心,集聚22家小核酸企业,依托顶尖科研资源和商业化配套,成为小核酸药物临床研究、跨国合作与CDMO服务的重要节点。

吉凯基因:深耕小核酸药物在肿瘤、罕见病领域的研发与临床转化,推动小核酸技术与实体肿瘤治疗结合。

大睿生物:聚焦小核酸创新药研发,布局肝靶向及肝外靶向小核酸药物管线。其管线RN0361有望成为解决重度高甘油三酯血症及心血管风险的重要创新疗法。

靖因药业:长期深耕于siRNA技术领域,进展最快的研究性项目包括针对抗凝血市场的FXI抑制剂SRSD107、治疗动脉粥样硬化性心血管疾病的脂蛋白(a)抑制剂SRSD216,以及用于肥胖管理的INHBE抑制剂SRSD384。

迦进生物:在国内率先开发抗体-小核酸偶联药物,核心产品CGB1001已完成包括体外体内(小鼠及非人灵长类)在内的临床前研究,获得了积极的研究结果,并获得美国孤儿药认定。

云晟研新生物:新锐小核酸研发企业,聚焦罕见病领域小核酸药物开发。

上海挚望:以肝病和心血管疾病为核心,HBV相关管线BW-003已进入Ⅱb期临床,BW-002(心血管疾病)、BW-20805(PKY,遗传性血管性水肿)等处于Ⅱ期临床阶段,是国内乙肝小核酸药物研发进度最快的企业之一。

润佳医药:联合君实生物共同开发的国内首个针对ANGPTL3的siRNA药物(RP912),该药物使用了拥有自主知识产权的GalNAc递送系统,将用于高甘油三酯血症及高胆固醇血症,以及由于血脂异常导致的心血管相关疾病;靶向PCSK9的siRNA药物(RP910)将用于治疗血脂异常及由于血脂异常引起的心血管相关疾病。

君实生物:已经开发出了首款小核酸管线JT002,针对季节性过敏性鼻炎;JT002已完成在健康成年受试者中的首次人体研究(FIH),展现出良好的安全性、耐受性和靶标介导的生物活性,目前该管线处于国内临床II期。

药明康德、凯莱英:在上海布局小核酸CDMO业务,提供从实验室到商业化生产的全流程服务,成为上海小核酸产业的重要中游支撑。

浙江

杭州以钱塘核酸谷为核心抓手,成为长三角小核酸产业新兴增长极,吸引17家企业入驻,核心企业聚焦创新药研发与临床转化。

舶望制药(杭州舶临医药):新一代siRNA药物研发龙头,20余条研发管线,5条进入临床,与诺华达成超41亿美元合作。核心管线BW-20507注射液(乙肝)获批临床,另有针对心血管、代谢疾病的管线推进至Ⅰ期临床。

杭州海昶:布局肿瘤领域小核酸药物,HC0301(晚期实体瘤、实体瘤)进入Ⅱ期临床,HC0201(肝细胞癌、肝癌)处于临床前阶段。

赫吉亚:致力于siRNA领域递送技术平台的构建及药物研发;管线主要聚焦在肝源性疾病、心脑血管及代谢性疾病、补体介导相关疾病、神经系统疾病等疾病领域。全球首个通过GalNAc偶联实现肝靶向的THR-β小分子激动剂(Kylo-0603),用于代谢相关脂肪性肝炎(MASH)。

佑嘉生物:核心产品是基于RNA干扰(RNAi)技术的小核酸(siRNA)创新药物,其研发管线覆盖抗纤维化、抗病毒、心血管疾病等领域。其主打产品YJH-0425(针对肝纤维化)已于2022年底推进IND申报。

京津冀:上游原料与创新研发双布局

京津冀区域以北京为核心,依托全国顶尖的高校、科研院所资源,成为小核酸药物基础研发、靶点探索与上游原料生产的核心基地,集聚12家核心小核酸企业,2024年产值达194亿元。

核心企业

瑞博奥医药:国内小核酸上游原料龙头,深耕核苷化学、磷化学,疾病管线,脂异常(R筛选平台、SicaChemistry™ 核酸组合修饰平台、SicaDelivery™创新多组织递送系统等寡核酸药物开发领域的“卡脖子”技术。

石药集团:依托GalNAc技术布局PCSK9、AGT等靶点小核酸药物,SYH2061(补体蛋白C5,IgA肾病)进入Ⅰ期临床,SYH2070(ANGPTL3,血脂异常)处于Ⅰ期临床阶段。

珠三角:创新创业热土

珠三角以广东深圳为核心,依托粤港澳大湾区的创新协同优势,聚焦小核酸药物的产业化、商业化与创新创业,集聚23家小核酸相关企业,2024年产值257亿元。

深圳核心企业

亦诺微医药:布局小核酸药物与溶瘤病毒的联合治疗,探索肿瘤领域的创新疗法。

信立泰:其SAL0145 作为一款小干扰核酸药物(siRNA),具备精准靶向、不易耐药、药效持久的优势,可显著降低给药频率,提高患者依从性。

深圳水木星辰:布局乙肝(RBD1016)、血脂异常(RBD7022)等管线,相关产品处于Ⅱ期临床阶段。

中西部:产能扩张与差异化研发并举

中西部地区凭借政策红利、成本优势和生物医药产业基础,成为国内小核酸产业增速最快的区域,成都、武汉、重庆为核心布局城市,以吸引东部企业落地生产基地、布局CDMO业务和差异化研发为主。

先衍生物:建立了高效的小核酸修饰,肝外递送和双靶点干扰技术平台,并在代谢、心脑血管等慢病领域建立了小核酸新药管线,LDR2402(AGT、原发性高血压)、A24110He(ANGPTL4、严重高甘油三酯血症)、WO2025195381A1(INHBE、治疗超重或肥胖)。

成都倍特:BPR-30221616(ATTR-CM、治疗转甲状腺素蛋白淀粉样变性心肌病),采用了倍特药业具备自主知识产权的核酸稳定性修饰平台技术。通过靶向和沉默特定的mRNA,阻断野生型和变体转甲状腺素蛋白的产生,从而达到治疗ATTR的目的。

国为生物:GW906是国为生物自主研发的靶向血管紧张素原(Angiotensinogen,AGT)的小干扰核糖核酸(siRNA)药物,拟开发适应症为原发性高血压,目前正开展I期临床研究。

依托武汉光谷生物城,药明康德、诺泰生物在此布局小核酸CDMO生产基地,提供规模化生产服务。1月14日,重庆纳米医学与核酸药物创新研究中心在重庆国际生物城正式投用。据了解,这是全市首个专注于核酸药物领域的新型高端研发平台,将有效填补重庆在核酸药物研发领域的空白。

国内小核酸产业核心配套企业:全产业链协同支撑

除各区域特色企业外,国内还有一批跨区域布局的小核酸核心配套企业,覆盖上游原材料、中游CDMO、递送技术平台等关键环节,成为产业发展的重要支撑。

上游原材料与设备

键凯科技:A股小核酸递送系统龙头,提供PEG修饰材料、ISL脂质等递送核心材料。

纳微科技:提供核酸纯化色谱填料等关键耗材。

金唯智:提供基因合成、测序等上游研发服务。

中游CDMO/CMO

诺泰生物:小核酸原料药及中间体规模化生产龙头,布局多地生产基地。

奥锐特:建成小核酸GMP商业化生产线,提供专业CDMO服务。

国内小核酸药物管线

国内小核酸企业的区域分布,本质是科研资源、产业基础与政策扶持的深度结合。长三角凭借瑞博生物、圣诺医药、舶望制药等头部企业形成绝对竞争优势,京津冀聚焦上游原料与基础研发,珠三角侧重产业化与商业化,中西部则成为产能扩张的重要承载地。

从管线布局来看,代谢疾病(血脂异常、高血压)、乙肝、IgA肾病是当前研发热点,PCSK9、ANGPTL3、ApoC3、HBV等靶点竞争激烈;同时,肿瘤、罕见病、神经系统疾病等新兴适应症也开始涌现,管线深度与广度持续提升。未来,头部企业将持续向肝外靶向、肿瘤靶向等高端技术发力,而各区域企业的协同合作,将推动国内小核酸产业从“企业集聚”向“产业集群”升级,逐步实现从跟跑向并跑、领跑的跨越。

信息来源:E药学苑

往期推荐

!

免责声明

“汇聚南药”公众号所转载文章来源于其他公众号平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请在留言栏及时告知,我们会在24小时内删除相关信息。

本平台不对转载文章的观点负责,文章所包含内容的准确性、可靠性或完整性提供任何明示暗示的保证。

喜欢的点个“看一看”和"喜欢"吧

不然微信推送规则改变,有可能每天都会错过我们哦~

siRNA临床申请核酸药物临床2期临床1期

100 项与 JS401 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 代谢性疾病 | 临床2期 | 中国 | 2024-01-23 | |

| 高脂血症 | 临床1期 | 中国 | 2023-08-31 | |

| 高胆固醇血症 | 临床1期 | 中国 | - | |

| 高甘油三酯血症 | 临床1期 | 中国 | - |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用