预约演示

更新于:2026-07-06

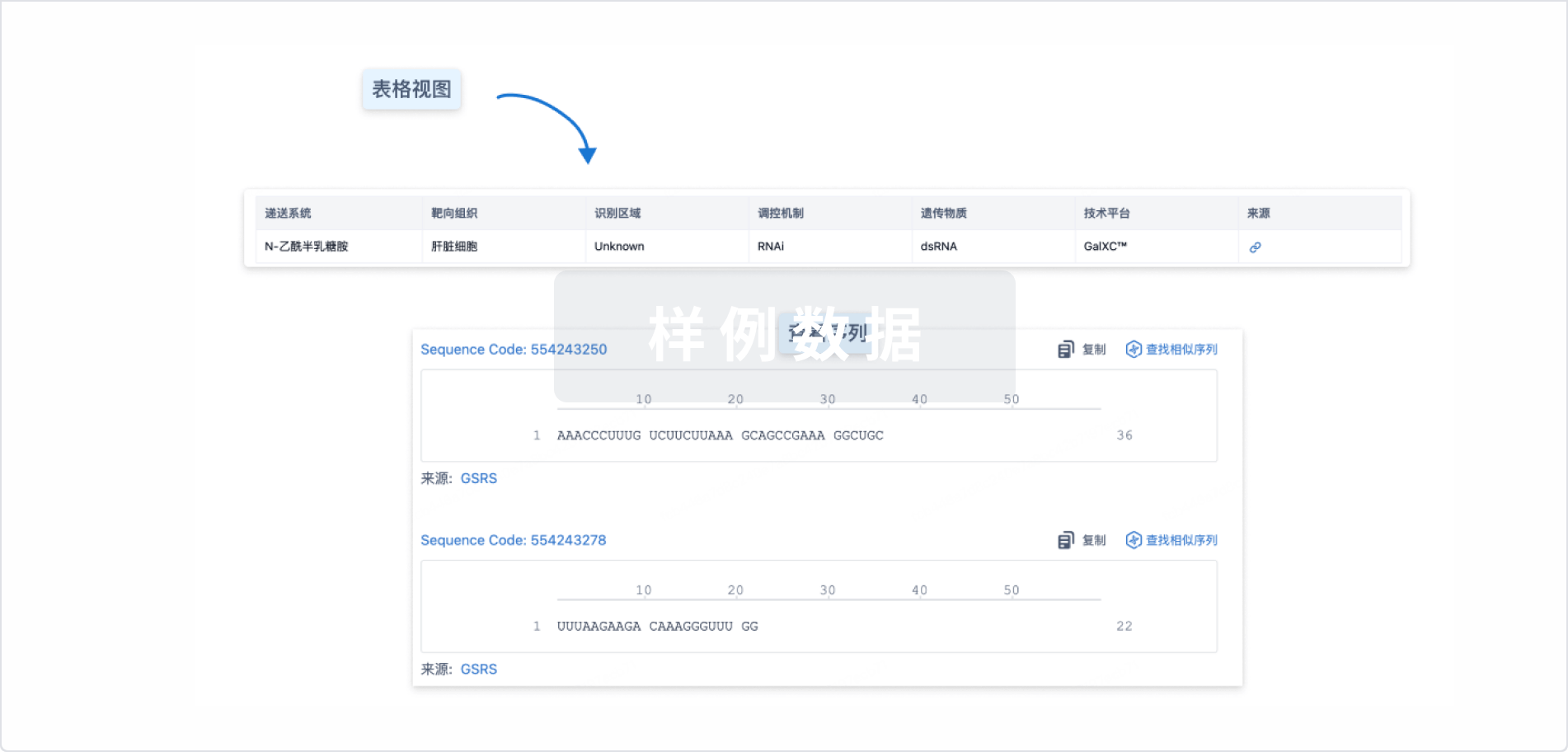

Kylo-12

更新于:2026-07-06

概要

基本信息

原研机构 |

在研机构 |

非在研机构- |

最高研发阶段临床1期 |

首次获批日期- |

最高研发阶段(中国)临床1期 |

特殊审评- |

登录后查看时间轴

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

1

项与 Kylo-12 相关的临床试验NCT06783881

A Phase 1 Clinical Study to Evaluate the Safety, Tolerability, Pharmacokinetics, and Pharmacodynamics of Single Ascending Doses of Kylo-12 in Healthy Subjects

This is a first-in-human, randomized, double-blind, placebo-controlled, single ascending dose study in healthy volunteers. Kylo-12 will be evaluated in approximately 50 subjects to assess safety, tolerability, pharmacokinetics and pharmacodynamic effects.

开始日期2025-03-12 |

申办/合作机构 |

100 项与 Kylo-12 相关的临床结果

登录后查看更多信息

100 项与 Kylo-12 相关的转化医学

登录后查看更多信息

100 项与 Kylo-12 相关的专利(医药)

登录后查看更多信息

32

项与 Kylo-12 相关的新闻(医药)2026-05-09

·博药

随着人口发展,现阶段而言,心血管疾病已成为全球范围内造成生命威胁与失能的首要原因,而血脂异常作为其核心危险因素,长期以来被视为临床干预的关键靶点。

多年间,降脂领域多以他汀类药物+依折麦布+PCSK9抑制剂的三足鼎立的局势为主,这一格局虽支撑了临床降脂治疗的基础需求,但随着精准医疗理念的深入和慢病管理需求的升级,传统药物的局限性日益凸显——难治性血脂异常缺乏有效手段、长期用药依从性不足、靶点覆盖有限等痛点,始终困扰着临床医生与患者。

在创新药快速发展的浪潮中,继抗体类药物、双抗、ADC等热门赛道之后,小核酸技术凭借其独特的作用机制,在降脂领域中风声渐起,不仅实现了对传统药物的多维度降维打击,更重构了降脂赛道的竞争格局,成为推动降脂治疗进入精准化、长效化时代的核心力量。那么,小核酸与降脂究竟如何成为“绝配”,又将如何开启降脂治疗的全新篇章?

小核酸与降脂如何成为绝配?

所谓小核酸,即,一类由几十个核苷酸组成的短链核酸,通过干预mRNA表达,理论上可从源头调控致病蛋白生成的创新疗法,对比传统小分子和抗体药物,其一方面弥补了传统降脂药物的多种局限性,另一方面也满足了降脂领域愈发多样化的临床需求。

传统降脂药物的局限性

他汀类药物:其主要作用点在于对低密度脂蛋白胆固醇(LDL-C)降低效果,但存在相对明显的边际效应,更关键的是,该类药物对甘油三酯和残粒胆固醇的“打击力”相对有限,因此其虽然是降脂领域的基石药物,但却并非完美。

PCSK9抑制剂:通常情况下,该药的临床定位多为“他汀为基础治疗后的强化选择”,理论上可使LDL-C水平进一步下降,且针对他汀无效的脂蛋白a [Lp(a)] 也具有显著效果。但同时,一方面该药定期注射的特性导致其患者长期用药依从性较差,另一方面其对高甘油三酯血症降脂作用有限,无法单独解决以甘油三酯(TG)显著升高为主的混合型血脂异常,因此也并非临床上的完美药物。

贝特类/鱼油:该类药物的临床定位主要是降低甘油三酯水平,但PROMINENT试验证明,光降甘油三酯而不降ApoB,心血管获益不明确,通常可与PCSK9抑制剂合用治疗混合型血脂异常。

小核酸降脂新药的需求满足

正如前文所讲,小核酸药物之所以能在降脂领域中崛起,其一方面是很大程度上满足了上述四类传统降脂药物的临床局限性,另一方面也对临床上愈发多样化的需求提供了条件。

① 有效性提升

疗效方面,由于小核酸药物主要通过基因层面的靶向沉默作用,突破了传统口服药的降脂天花板,实现了多维度的突破性提升。据诺华公告内容,其siRNA降脂新药Inclisiran的降脂效果远超传统药物,其在他汀治疗基础上,可进一步降低低密度脂蛋白胆固醇52%以上。

同时小核酸降脂新药还可覆盖传统药物难以起效的难治性血脂指标靶向LPA、APOC3、ANGPTL3等靶点的小核酸药物,可分别实现脂蛋白(a)的显著下调、甘油三酯70%-80%的大幅降低,在一项Solbinsiran名为PROLONG-ANG3临床Ⅱ期试验中,400mg组甘油三酯(50.3%)、非HDL-C(25.5%)、VLDL-C(50.1%)与HDL-C(16.8%)降幅全面开花。填补了他汀类药物不耐受、疗效不佳、家族性高脂血症、重度高甘油三酯血症等难治性血脂异常领域的治疗空白。

② 可及性大幅提升

除了有效性方面的提升,小核酸降脂新药另一重大优势则在于用药顺应性方面的提升。传统高血脂患者需每日口服药物,一旦漏服,血脂水平极易波动,影响治疗效果;而小核酸降脂新药用药周期大幅扩宽,以Inclisiran为例,其每年仅需注射两次,彻底解决患者忘服、漏服问题,尤其适合中老年患者、长期出差人群。

③ 靶点范围进一步扩大

原则上来讲,他汀类、PCSK9抑制剂等传统小分子药物/抗体药物往往难以靶向基因、分泌型蛋白、转录因子等层面,而小核酸却只需知道基因序列即可设计药物。

小核酸+降脂已进入商业化验证阶段

截至2026年5月,全球范围内严格意义已有3款用于降脂治疗的小核酸新药在主流监管机构获批上市,技术涵盖siRNA与ASO两大技术路线,靶点覆盖PCSK9与APOC3两大核心通路,形成了从大众高胆固醇血症到罕见遗传性高甘油三酯血症的全场景布局。

英克司兰(Inclisiran):全球首款降脂siRNA

该药由Alnylam与诺华联合开发,2020年12月率先在欧盟获批上市,次年12月获FDA批准,2023年8月才正式获中国NMPA批准上市,是目前全球唯一一款获批用于大众降脂适应症的小核酸药物,也是小核酸技术从罕见病向慢病领域突破的里程碑产品。

机制上,该药通过GalNAc修饰的siRNA精准靶向肝脏PCSK9 mRNA,从源头阻断 PCSK9蛋白合成,进而提升LDL受体循环效率,强效降低低密度脂蛋白胆固醇(LDL-C),全年仅需两针,有效解决了传统降脂药物的依从性问题。

据诺华2025年度财报数据,英克司兰2025年全球销售额达11.98亿美元,同比大幅增长57%,成功迈入年销售额超10亿美元的重磅药物行列,成为全球第二款销售额突破10亿美元的慢病领域小核酸药物。

图片来源:诺华

可以说,Inclisiran已是目前毫无疑问商业化最成功的降脂小核酸药物,凭借超长效给药优势快速抢占全球降脂药市场份额,推动小核酸降脂赛道领域进入商业化验证阶段。

奥来扎森(Olezarsen):全球首款APOC3靶向ASO降脂药

众所周知,siRNA与ASO是小核酸领域中最主要的两大技术,Inclisiran成为全球首款降脂siRNA,Olezarsen也成为全球首款靶向APOC3的ASO降脂新药。

该药作为Ionis Pharmaceuticals的全球首个获批专门针对家族性乳糜微粒血症综合征(FCS)的治疗药物,2024年12月获FDA批准上市,2025年9月获欧盟正式批准,填补了重度遗传性高甘油三酯血症的治疗空白。

机制上,该药通过靶向沉默APOC3 mRNA,抑制载脂蛋白C-Ⅲ合成,增强脂蛋白脂酶活性,加速甘油三酯清除;临床数据显示,其可使FCS患者甘油三酯水平显著降低,同时将急性胰腺炎发作风险降低85%,给药方案为每月一次皮下注射。

而在仅有FCS一项适应症获批的情况下,2025年Olezarsen净销售额依旧达1.08亿美元,随着重度高甘油三酯血症的补充新药申请完成,一旦获批,其有望在2026年作为重度高甘油三酯血症(sHTG)领域的变革性药物上市,进一步扩大其市场规模。

普乐司兰(Plozasiran):全球首款APOC3靶向siRNA降脂药

普乐司兰由Arrowhead Pharmaceuticals研发,赛诺菲获得其全球商业化权益,是继英克司兰之后第二款在中国获批上市的降脂小核酸药物,也是全球首个获批的APOC3靶向siRNA药物。

同时,该药也是三款小核酸降脂药物中上市最晚的产品,2025年11月获FDA批准上市,2026年1月获中国NMPA批准上市。

机制上,该药通过GalNAc-siRNA技术精准靶向肝脏APOC3 mRNA,不依赖脂蛋白脂酶即可强效降低甘油三酯水平,FCS患者临床数据显示甘油三酯降幅最高可达 80%,同时急性胰腺炎发生率较安慰剂降低80%;给药方案为每3个月一次皮下注射,全年仅需4针,相较同类产品给药频次更低,依从性优势显著。

对于小核酸降脂赛道而言,一个Inclisiran的爆发或许还只是个例,那么三款小核酸降脂新药的上市与成功商业化,或许就标志着siRNA技术在降脂领域的发展契机,更预示着小核酸技术从罕见病成功进军巨大慢病市场的标志性胜利。

小核酸降脂新药的四大核心靶点

目前小核酸降脂赛道的新药研发火热,靶点聚焦于PCSK9、APOC3、ANGPTL3、Lp(a)四大核心靶点,各靶点机制、适应症、竞争企业差异显著。其中,前两大靶点发展相对成熟,而后两者靶点的研发也突破性显著,格局分明。

PCSK9:最成熟靶点,商业化龙头稳固

机制上,PCSK9蛋白会降解肝细胞表面LDL受体(LDLR),进而导致LDL-C(坏胆固醇)水平升高,而靶向PCSK9的小核酸药物沉默PCSK9 mRNA,减少PCSK9蛋白生成,继而增加LDLR数量,强效降低LDL-C 50%-70%。

数据来源:药智数据(如有错误请指正,点击查看大图)

竞争格局方面,诺华的英克司兰(Inclisiran)是现阶段市面上唯一获批上市的产品,而在研新药领域,石药中诺的SYH-2053、瑞博生物的RBD-7022也相继进入了临床Ⅲ期,有望成为领域内第二款上市产品;之后,鼎乐新为的DNV-001、AFFiRiS的AT-04、阿斯利康的AZD-8233、CiVi的CIVI-007也已进入了临床Ⅱ期。

总体而言,靶向PCSK9的小核酸药物机制上高度依赖LDLR通路,对HoFH患者疗效有限,但靶点竞争激烈,尤其是国内范围内Inclisiran纳入医保后价格大幅下降,一定程度上进一步压缩了后续管线的利润空间。

APOC3:降甘油三酯王者,填补剩留风险空白

机制上,APOC3蛋白可抑制LPL活性,进而导致TG分解受阻、异常蓄积,而APOC3靶向小核酸药物可沉默APOC3的mRNA,强效降低TG 75%-80%,同时轻度降低 LDL-C和VLDL-C,针对高甘油三酯血症、FCS、混合型高脂血症。

数据来源:药智数据(如有错误请指正,点击查看大图)

竞争格局方面,Arrowhead的普乐司兰(Plozasiran)是全球首款获批上市的APOC3靶向siRNA药物,2025年11月获FDA批准(FCS适应症),2026年1月中国获批,一年四针,TG降幅超80%,大幅降低胰腺炎风险。在研管线方面,瑞博生物的RBD5044已进入临床Ⅱ期阶段,早期临床显示其单次50mg剂量APOC3降幅达 93%;中国生物制药/甘宝利生物的Kylo-12、Ionis的ION-775、再生元的ALN-APOC3等多款新药也已进入临床I期。

ANGPTL3:双通路降脂,难治性高血脂新宠

机制上,ANGPTL3蛋白抑制脂蛋白脂酶(LPL)和内皮脂酶(EL),同时升高LDL-C和TG,靶向ANGPTL3的小核酸药物沉默ANGPTL3 mRNA,解除双重抑制,同时降低LDL-C、TG、VLDL-C,且不依赖LDLR通路,适配HoFH、混合型高脂血症。

数据来源:药智数据(如有错误请指正,点击查看大图)

竞争格局方面,领域内目前暂无获批上市管线,Arrowhead的ZODASIRAN SODIUM、维亚臻生物的VSA-003是目前临床阶段最快的产品,聚焦HoFH、严重混合型高脂血症;而国产管线方面,亿腾医药的EDP167、舶临医药的BW-00112临床进度推进也相对较快。

Lp(a):百亿级蓝海,心血管终极靶点

机制上,Lp(a)是由肝脏合成的脂蛋白,独立于LDL-C的心血管危险因素,升高会显著增加心肌梗死、中风、主动脉瓣狭窄风险;他汀类、PCSK9单抗仅能轻度降低Lp (a)(10%-20%),而小核酸药物理论上则可降低Lp(a) 70%-97%,直击心血管剩留风险。

数据来源:药智数据(如有错误请指正,点击查看大图)

竞争格局方面,诺华/Ionis的Pelacarsen [Lp(a)降幅80%-90%]、安进的Olpasiran [Lp(a)降幅71%-97%]与礼来的Lepodisiran [Lp(a)降幅超90%]是目前领域内的国际三强;国内布局层面,中国生物制药/甘宝利生物的Kylo-11、靖因药业的SRSD-216、大睿生物的RN-5681等多款在研管线也相继进入了临床I期与II期。

而对于该靶点领域的小核酸产品而言,Lp(a)临床需求迫切,而靶向Lp(a)的小核酸也是目前有限能强效降低Lp(a)的疗法,商业化潜力巨大。

总结:靶点争锋,小核酸降脂开启黄金十年

从传统降脂药物的局限凸显,到小核酸技术的破局而出,降脂赛道的迭代升级,本质上其实是临床需求与创新技术的同频共振。

就小核酸药物本身而言,其凭借“源头调控、强效降脂、长效便捷、靶点广泛”的核心优势,完美契合了降脂治疗从“基础控制”向“精准根治”、从“每日服药”向“长效管理”的转型需求,与降脂领域形成天然“绝配”,成功打破了传统药物的三足鼎立格局。目前,全球已有3款小核酸降脂新药成功商业化,英克司兰的重磅爆发、奥来扎森与普乐司兰的快速突围,印证了小核酸技术在慢病领域的商业化可行性,也推动降脂赛道正式进入“小核酸时代”。

而随着小核酸降脂领域的技术变革逐渐深入,继PCSK9、APOC3等成熟靶点逐渐走向商业化之后。一方面,ANGPTL3靶点凭借双通路优势,成为难治性高血脂的新方向,另一个方面,Lp(a)靶点则凭借巨大的临床需求,成为百亿级蓝海市场的核心突破口,俨然间成为了未来领域发展的重要技术方向。

当然,小核酸药物的未来想象空间巨大,从罕见病到慢病,从小众赛道到大众市场,小核酸与降脂的深度融合或许还仅仅只是开始,未来,随着以外泌体、AOC偶联技术为代表的第三代递送系统逐渐打破肝脏靶向的局限,在中枢神经、肿瘤、炎症性疾病等肝外领域实现突破性进展,属于小核酸的黄金十年才算真正开始。

参考来源

1.《European Heart Journal》

2.《Solbinsiran, a durable GalNAc-conjugated siRNAtargeting ANGPTL3 in adults with mixeddyslipidaemia (PROLONG-ANG3): lessons froma randomized, placebo-controlled, phase 2 trial》

3.全球首创小干扰RNA降胆固醇药物乐可为®(英克司兰钠注射液)在中国新增获批单药治疗适应症,诺华集团

4.FDA 受理 Olezarsen 用于 sHTG 的 sNDA 并授予优先审评,Ionis Pharmaceuticals官网

5.其他

推荐阅读:小核酸疗法的下一代递送系统

博腾股份成立于2005年,主要为全球药企、生物科技公司、科研机构等提供从临床前研究到药品上市全生命周期所需的小分子药物、多肽与寡核苷酸药物、蛋白与偶联药物以及细胞与基因治疗药物等一站式服务解决方案,研发、生产、运营场地覆盖中国(重庆、上海、四川、江苏、江西、湖北)、美国、斯洛文尼亚、比利时、瑞士和丹麦等地。我们始终坚持以客户为中心,致力于为客户提供创新、可靠的全球化、端到端CDMO服务,让好药更早惠及大众。

免责声明:本文仅作者个人观点的表达,文中观点不代表博腾及其所属子公司立场,亦不对本文所提供信息做任何形式的保证。同时,本文不做治疗方案推荐,也不承担因使用或依赖本文信息所产生的任何直接或间接的后果。如需获得治疗方案指导,请前往正规医院就诊。

2026-05-02

·杨逸洲

结合公司2026年的临床进度,今年最可能BD出海的5大管线如下(按概率排序): 1. LM-302(Claudin18.2 ADC)— 肿瘤(最高概率) 阶段:三线胃癌报NDA、一线胃癌III期启动 亮点:FIC潜力、获突破性疗法、ASCO将公布一线II期数据 BD价值:全球胃癌/胰腺癌大市场;最接近今年成交潜在买家:第一三共、AZ、BMS、吉利德 2. LM-108(CCR8 单抗)— 肿瘤免疫 阶段:二线胃癌III期、一线胰腺癌/胃癌II期 亮点:FIC、双突破性疗法、克服PD-1耐药 BD价值:自免+肿瘤双适应症;ESMO将出关键数据 潜在买家:默沙东、BMS、赛诺菲 3. Kylo-11(Lp(a) siRNA)— 心血管(超重磅) 阶段:II期;全球首款一年一次超长效Lp(a)药物亮点:单次给药降Lp(a)>90%、疗效维持>1年BD价值:全球无获批药、千亿市场;8月ESC将出I期完整数据潜在买家:诺华、安进、再生元 4. TQH3906(TYK2 抑制剂)— 自免(银屑病) 阶段:II期(斑块状银屑病) 亮点:优于Deucravacitinib、安全性更好BD价值:自免全球大单品;EADV将读II期数据 潜在买家:艾伯维、礼来、优时比 5. Kylo-04(乙肝 siRNA)— 肝病 阶段:Ib期;HBsAg降3.29 log(优于同行) 亮点:超长效、功能性治愈潜力BD价值:乙肝全球未满足需求高潜在买家:GSK、吉利德、Arbutus 2026年BD节奏(预测) Q2:LM-302(ASCO数据后)、Kylo-11(ESC)Q3:LM-108(ESMO)、TQH3906(EADV)Q4:siRNA组合打包(Kylo-11+Kylo-12)

2026-04-15

前言

过去三年,医药行业最不缺的就是 “风口”,但真正具备颠覆性、持续性、全球化的主线赛道寥寥无几。

小核酸(siRNA/ASO)不是一阵热度,而是继小分子、抗体之后,第三次制药底层逻辑的重构。

本文完整呈现:小核酸到底走到了哪一步、谁在真正领跑、哪些机会最值得医药人抓住。一、先破后立:小核酸的爆发,本质是 “递送成熟”

小核酸的历史,就是一部递送突破史。

前 20 年:被核酸酶降解、细胞膜穿透差、无法靶向,停留在实验室。

近 8 年:GalNAc 肝靶向成熟,让 siRNA/ASO 第一次实现 “皮下注射、长效稳定、肝脏富集”。

当下:肝外递送进入突破期(心脏、神经、肌肉、眼、肿瘤),打开下一个十倍空间。

三个关键结论(行业内行共识)递送 = 小核酸的命门

序列可以设计、修饰可以优化,但递送平台决定能不能成药、能治什么病。

GalNAc 奠定商业化底座

全球已上市小核酸药物,90% 以上依托肝靶向,适应症集中在代谢、血脂、乙肝、罕见病。

肝外递送 = 下一轮竞争核心

谁先突破血脑屏障、心肌靶向、肌肉递送,谁就能拿下神经、心衰、骨科等超大病种。一句话:递送成熟,小核酸才真正成为药。

二、全球格局:三足鼎立,中国从 “跟跑” 进入 “并跑”1. 美国:源头创新 + 商业化成熟(全球标杆)

代表企业:Alnylam、Ionis、Arrowhead、Sarepta

优势:靶点发现早、平台完善、获批药物最多、商业化验证充分

现状:从罕见病向慢病、减重、神经扩张,重磅药物年销售额突破 20 亿美元。

2. 欧洲:监管成熟 + 罕见病优势

代表企业:赛诺菲、诺华

优势:孤儿药政策友好、患者招募规范、临床数据认可度高

现状:以并购与合作快速补齐自研,抢占心血管与代谢大病种。

3. 中国:临床最快、慢病最猛、BD 最活跃

优势:临床速度全球领先、慢病市场空间巨大、企业执行力强

特点:不追小众罕见病,直接切入血脂、降压、减重、乙肝等十亿 / 百亿赛道

地位:全球第二大小核酸管线国家,从 “引进来” 全面转向 “走出去”。

三、国内企业真实梯队:谁有干货?谁在爬坡?谁纯布局?

(基于 2026 年 4 月最新临床、融资、BD、专利真实情况划分)第一梯队:有临床、有数据、有全球化(可重点关注)

瑞博生物

中国生物制药(赫吉亚生物)

圣因生物

舶望制药

石药集团

亿腾嘉和

前沿生物

第二梯队:有平台、有专利、推进至 IND/I 期

华润医药(华润双鹤 × 炫景生物)

大睿生物

广州必贝特

东阳光

悦康药业

成都先导

第三梯队:早期布局、专利为主、暂无线下临床

传统药企转型布局、高校成果转化、早期 Biotech

猎头视角提醒:

第一梯队人才溢价最高、岗位最稳、成长最快;

第二梯队适合赌成长性、拿期权;

第三梯队更适合研发底层人才,谨慎选择临床 / 商业化岗。

四、国内核心企业管线全景表(2026 最新・真实可查)

企业

核心品种

类型

靶点

适应症

临床阶段

核心价值

中国生物制药(赫吉亚)

Kylo-11

siRNA

Lp(a)

Lp(a)

II 期(2025年10月已启动中美国际多中心II期)

一年一针,领先长效

中国生物制药(赫吉亚)

Kylo-12

siRNA

APOC3

高甘油三酯

I 期

长效降脂,FCS 适用

瑞博生物

RBD4059

siRNA

FXI

血栓抗凝

II 期

瑞博生物

RBD5044

siRNA

APOC3

高甘油三酯

II 期

国内 APOC3 领先

瑞博生物

RBD1016

siRNA

HBV

慢性乙肝

Ib 期

功能性治愈方向

亿腾嘉和

EDP167

siRNA

ANGPTL3

HoFH / 混合型高脂

II 期(2026年2月完成首例给药)

不依赖 LDLR,他汀无效人群可用

石药集团

SYH2053

siRNA

PCSK9

高胆固醇

III 期

国内降脂 siRNA 第一梯队

石药集团

SYH2061

siRNA

C5

肾病 / 自免

I 期

长效,数月一针

华润医药

RG008

siRNA

代谢靶点

慢病

PCC

双鹤 × 炫景合作

华润医药

DC50292A

siRNA

肿瘤靶点

实体瘤

IND

中美双报

前沿生物

FB7013

siRNA

MASP-2

IgA 肾病

IND

全球首创,超长效

前沿生物

FB7011

siRNA

MASP-2/CFB

IgA 肾病

临床前

双靶点,全球首创

圣因生物

SGB-7342

siRNA

INHBE

肥胖

I 期

肝外递送,长效减重

必贝特

双靶 siRNA

siRNA

多靶点

血脂 / 高血压

专利 / 临床前

双序列 + GalNAc

东阳光

AGT siRNA

siRNA

AGT

高血压

专利布局

降压大靶点

悦康药业

YKYY015

siRNA

PCSK9

高胆固醇

临床

中美双报

成都先导

LDR2402

siRNA

AGT

高血压

II 期

超长效降压五、人才市场真相:谁最稀缺?谁能跨界?谁在涨薪?

小核酸不是 “玄学行业”,传统医药人完全能转,但岗位差异极大。

1. 最稀缺、溢价最高的三类人递送技术人才(LNP/GalNAc/ 偶联 / 肝外)缺口最大、薪资最高、期权最慷慨,跨界难度大。CMC / 工艺 / 分析人才

(寡核苷酸合成、纯化、质控)传统化药 / 多肽背景可转,溢价 30%–70%。

临床 / 医学 / PV 人才

(小核酸临床方案、长效安全、信号检测)传统创新药背景直接转,溢价 20%–50%,是最大人群红利。

2. 最容易跨界的岗位(零壁垒转型)

医学经理 / 医学总监

临床项目经理(CPM)

药物警戒(PV)

注册申报

质量与 QA

医学写作

只要做过创新药,就能转小核酸,不需要懂分子生物学。3. 真实薪资现状(2026 市场)

传统背景转小核酸:溢价 20%–40%

有小核酸项目经验:溢价 50%–80%

递送 / CMC 核心人才:年薪百万 + 期权常态化

六、冷静判断:小核酸的泡沫、风险与确定性

任何深度行业分析,必须讲风险,才可信。风险点(必须清醒)靶点同质化

PCSK9、APOC3、AGT、Lp (a) 扎堆,未来会卷。递送仍有瓶颈

肝外递送仍在早期,成功率低、研发投入大。商业化未全面验证

国内尚无重磅小核酸药物上市,销售体系仍在搭建。未来 3 年三大确定性(机会大于风险)国内产品密集上市

2026–2028 是 “中国小核酸上市元年”。肝外递送迎来突破

神经、心脏、肌肉适应症会出现 FIC 品种。人才争夺白热化

传统医药人转型窗口仅剩 2–3 年,越早越占优。七、结语:对医药人来说,小核酸意味着什么?

小核酸不是选择题,是未来十年创新药的主线。它不依赖运气、不依赖单一靶点、不依赖营销驱动,而是平台驱动、技术驱动、全球竞争。

小分子已经红海

抗体药内卷严重

小核酸,是为数不多仍处在增长早期→爆发期的黄金赛道

中国企业已经站在全球舞台,临床在推进、BD 在爆发、人才在崛起。

看懂小核酸,就是看懂下一个十年。

布局小核酸,就是布局自己的职业天花板。

推荐阅读:

一问读懂心源性猝死,为自己的健康保驾护航

Q1结束了,创新药对外授权成绩单如何?

一年减掉30斤!这款新药刷屏,但更值得关注的是:中国近亿人正面临这个危机

又一里程碑!英矽智能与礼来达成药物研发战略合作

百济神州×泽布替尼,中国创新药的全球突围之路

深度解读 2026政府工作报告 - 生物医药跻身新型支柱产业

100 项与 Kylo-12 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 高甘油三酯血症 | 临床1期 | 中国 | 2025-03-12 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用