更新于:2023-12-26

École Supérieure de Chimie Physique Électronique

更新于:2023-12-26

概览

关联

100 项与 École Supérieure de Chimie Physique Électronique 相关的临床结果

登录后查看更多信息

0 项与 École Supérieure de Chimie Physique Électronique 相关的专利(医药)

登录后查看更多信息

13

项与 École Supérieure de Chimie Physique Électronique 相关的新闻(医药)2022-12-25

2022年最受投资人青睐的公司到底有哪些?E药经理人筛选了15家备受投资界青睐的企业,这些公司虽未显现出投资人对于某类技术平台或某细分领域的偏好,但却同样有一些代表共性的关键词。比如院士联合创立,维瑞泰隆和剂泰医药;再比如传统大药企的子公司,恒瑞医药的瑞石生物和四环医药的轩竹生物、凯莱英医药的凯莱英生物。其余均为各细分领域的头部企业。据E药经理人数据统计,截至12月23日,2022年度国内生物技术和制药领域共发生495起投融资事件,融资披露总金额约756.05亿元。相比2021年,投资事件减少179件,披露总金额减少约552亿元,下滑幅度超过40%。数据来源:IT桔子,截至12月23日单位:亿元(人民币兑美元汇率按7计算)值得关注的是,国内生物技术和制药一级市场的投融资总额已经跌破2020年的纪录,比2020年978亿元的投资总额还减少了200多亿元。但高热退却后,余温仍在。2022年的投融资总金额仍高于按照每年的有机增长率增长的数字。同时一级市场投资人心态已经转变,之前的投资呈现两极分化——奔向后期抢接近IPO的项目,或下注更早期。但今年表现逐渐趋同,纷纷拥抱早期项目。截至12月23日,代表早期的种子轮和天使轮融资事件成为唯一下降状态下的增长项,2022年发生了124笔种子轮和天使轮融资交易,这一数字首次超过B、C、D轮系列的总计,比例更是提升至25%,2020年这一比例仅为11.58%。值得注意的是,这一比例与2018年相接近,呈现出V型发展状态。另一方面,从B轮到Pre-IPO轮的后期项目占比均呈现下降状态,另外战略投资也从2020年的16.55%下降到了9.29%。数据来源:IT桔子,截至12月23日那么,2022年投资机构们到底在关注哪些项目呢?E药经理人以融资金额为主要筛选指标筛选出了15个明星项目,这些项目一定程度上反映着一级市场的焦点。总体来说,生物技术和制药领域的投资并不存在特别火热的焦点。即便是占比最多的创新药赛道,其细分方向亦各有不同,比如神经退行疾病、自免领域等,技术上有重组蛋白、细胞疗法等。CXO赛道则相对聚焦于生物药包括ADC、双抗、细胞基因疗法的CDMO上。从金额上来看,中位融资额为7.5亿元,往上超过2亿美元的项目极少,只有凯莱英生物和维泰瑞隆两家;往下1亿美元及以下的项目占了大约一半。值得关注的是,这些公司仍呈现出一些共性,比如院士联合创立的维瑞泰隆和剂泰医药;再比如传统大药企的子公司,恒瑞医药的瑞石生物和四环医药的轩竹生物、凯莱英医药的凯莱英生物。其余均为各细分领域的头部企业。01 凯莱英生物融资金额:23.45亿元融资时间:2022/3/25融资轮次:战略融资成立时间:2022-3凯莱英生物是凯莱英医药集团旗下从事CDMO业务的公司,提供包括大分子药物、抗体偶联药物、细胞基因治疗药物以及mRNA药物等在内的独家合同研发生产服务(CDMO)企业。今年3月,凯莱英生物与海河凯莱英基金、高瓴祈睿等签署投资协议,合计增资不超过约25.34亿元人民币,其中凯莱英医药对公司最大出资额为16.6亿元人民币,在各方均完成首笔增资交易后,凯莱英医药的持股比例从100%变更为83%。02 维泰瑞隆融资金额:14亿元融资时间:2022/8/3融资轮次:B轮成立时间:2018-2维泰瑞隆是一家新兴的生物科技公司,由王晓东博士参与创建,致力于在全球范围内探索和开发用于治疗衰老相关退行性疾病的创新药物。今年8月宣布完成B轮融资,共募集2亿美元。本轮融资由云锋基金和高榕资本领投,原有投资者包括淡马锡、Invus、F-Prime Capital、斯道资本、ARCH Venture Partners、险峰旗云以及此前融资中的领投方,新投资者还包括和玉资本(MSA Capital)、阿布扎比投资局(ADIA)旗下全资子公司、康桥资本、江远投资、中发展领创/生命园创投基金、超弦基金和Future Innovation Fund。该轮融资完成后,维泰瑞隆募集资金合计已超过3亿美元。03 昆翎医药融资金额:10.5亿元融资时间:2022/7/5融资轮次:D轮成立时间:2007-11ClinChoice昆翎是一家临床开发外包服务提供商,主要面向国内外生物制药或医疗器械公司,可以为国内外制药企业提供全程综合一站式服务,包括咨询服务、项目管理、注册服务,临床试验设计、EDC、医学写作及医学翻译、数据管理及生物统SMO、安全性评价及Ⅰ、Ⅱ、Ⅲ及Ⅳ期临床试验服务。2022年7月,ClinChoice昆翎宣布完成1.5亿美元融资,该轮融资由君联资本领投,泰康人寿、夏尔巴资本、及现有股东礼来亚洲基金,杏泽资本和元禾原点跟投。04 多玛医药融资金额:9.5亿元融资时间:2022/6/2融资轮次:A轮成立时间:2021-9多玛医药是一个生命科学创新孵化平台,具有自主药物研发管线,同时通过灵活多样的运营模式进行企业孵化。该公司已经在苏州BioBAY园区建成了建筑面积约1200平方米的办公空间、大中小会议室和实验室,供创业团队早期使用;并且为创业团队提供启动资金,项目引进和管理,产品临床注册,以及临床研究等一系列支持。2022年6月,多玛医药宣布完成9.5亿元的A轮融资。借助于创始股东们的技术平台和资本支持,多玛医药将广泛布局创新靶点药物开发、双抗ADC、溶瘤病毒、细胞治疗、宠物药、诊断试剂和AI等前沿生物技术领域。05 蓝晶微生物融资金额:8.7亿元融资时间:2022/1/10融资轮次:B轮成立时间:2016-10蓝晶微生物由北京大学张浩千博士和清华大学李腾博士于2016年创立,专注于将合成生物技术应用于分子和材料创新方向,聚焦于开发、制造和销售新型生物基分子和材料,包括在所有自然环境中均可自发完全降解的生物材料PHA、可有效缓解焦虑的功能饮料成分和补偿人体常见代谢缺陷的新型功能益生菌等。2022年1月,蓝晶微生物完成B3轮融资,由元生资本(Genesis Capital)和中国国有企业混合所有制改革基金(混改基金)共同领投,中平资本、江苏黄海金融控股集团、中州蓝海跟投,现有股东峰瑞资本、碧桂园创投、高瓴创投和三一创新投资等继续追加投资。据统计该公司B轮系列融资达到了15亿元。06 原启生物融资金额:超8.4亿元融资时间:2022/8/1融资轮次:B轮成立时间:2015-2原启生物成立于2015年,是一家致力于自主创新技术平台开发肿瘤细胞免疫治疗产品的创新药企。该公司构建了基于肿瘤细胞免疫治疗的Ori®Ab、Ori®CAR等多个专利技术平台,并从抗体工程构建技术、肿瘤免疫微环境调节、T细胞浸润与杀伤能力等方面着手突破了CAR-T治疗实体肿瘤的疗效瓶颈。其首个靶向GPC-3的CAR-T产品的探索性临床研究数据积极,并于今年9月获得了国内的IND临床试验批件。至今,原启生物已有超过10个针对肿瘤治疗的细胞疗法管线。2022年8月,该公司宣布完成总金额超过1.2亿美元的B轮融资,该轮融资由启明创投和泉创资本共同领投,新投资方上海科创基金、健壹资本(原国药资本)、苏州基金、博荃资本及若干国际投资基金跟投,老股东建发新兴投资继续增持。07 深信生物融资金额:8.4亿元融资时间:2022/3/28融资轮次:B轮成立时间:2019-11深信生物是一家mRNA药物及递送载体技术研发商,主要基于mRNA技术及相关递送技术,从事预防性和治疗性新型疫苗及药物的开发。深信生物依靠LNP递送技术平台,在罕见病、肿瘤治疗性疫苗、肿瘤免疫治疗增强剂、感染性疾病预防疫苗四大方向构建研发管线,其LNP技术平台能够设计并构建成千上万种可离子化类磷脂库,能够在不同场景筛选,找到适合特定需求的LNP来完成mRNA的递送,其AI平台能够分析优化合成的LNP结构和活性数据,找到best-in-class的LNP结构。今年3月,该公司宣布完成1.2亿美元B轮融资,该轮融资由鼎晖投资、HHF华翊投资/华兴医疗产业基金领投,易方达资本以及蓝海资本跟投,CPE、方圆资本等老股东持续加持。08 臻格生物融资金额:8亿元融资时间:2022/1/12融资轮次:C系列成立时间:2018-2臻格生物成立于2017年,核心业务为大分子生物药物CDMO服务、哺乳动物细胞培养基开发及生产等,包括:大分子药物成药性分析、大分子药物的CMC临床申报总包、细胞株开发、工艺开发与优化、中试生产、临床样品生产和商业化CMO服务、工艺表征与验证研究、药物分析服务、细胞培养基配方开发和商业化生产等。2022年,臻格生物完成了C轮及C+轮融资,合计金额约为8亿元,投资方有国药中金、张科禾润、临港蓝湾资本、浦东科创/海望资本、高盛资产管理、Sofina、诺和控股、启明创投、IDG资本、LYFE洲嶺资本、君信资本和同创伟业资本等等。09 泰诺麦博融资金额:7.5亿元融资时间:2022/11/29融资轮次:Pre-IPO轮成立时间:2015-12泰诺麦博是一家处于临床阶段的创新型生物制药公司,以研发原创性的天然全人源单克隆抗体新药为主营业务。泰诺麦博核心技术是新一代世界一流的“天然全人源单克隆抗体研发综合技术平台HitmAb®”,致力于开发具有自主知识产权的、高度差异化的、高效的天然全人源单克隆抗体新药,以提高和改善现有防治感染性疾病、自身免疫性疾病、恶性肿瘤以及其它疾病的医疗手段。多款重点产品旨在利用基因重组天然全人源单克隆抗体替代来源于血浆的免疫球蛋白,其中包括针对破伤风毒素、呼吸道合胞病毒、人巨细胞病毒、水痘-带状疱疹病毒、狂犬病毒等全人源单克隆抗体。2022年11月,该公司宣布完成约7.5亿元人民币的Pre-IPO轮融资。本轮融资由格力金投和熙诚金睿联合领投,倚锋资本和申银万国等多家机构共同参与,原股东康哲药业、无锡国联、金航集团继续加投。10 宝济药业融资金额:7亿元融资时间:2022/8/25融资轮次:B轮成立时间:2019-12宝济药业成立于2019年,是集药品研发和生产为一体的中外合资生物医药企业。该公司可规模化生产重组蛋白药物和重组抗体药物,专注为临床需求端提供创新和颠覆性解决方案。该公司确立了以“重组人透明质酸酶为基础的皮下给药技术”和“辅助生殖科需要的药品器械”为核心的两大重点研发方向,现已建成包括“药用酶工程技术中心”、“糖蛋白药物工程技术中心”和 “抗体靶向酶工程技术中心”等三大核心技术平台。2022年8月,宝济药业完成了超1亿美金的B轮融资。此次融资由东方富海领投,海通创新、盛石资本跟投,老股东Center Lab、源创资本等追加投资。11 颐坤生物融资金额:7亿元融资时间:2022/1/6融资轮次:B轮成立时间:2019-6颐坤生物成立于2019年,是IVD全球化平台型创新领导者,专注于传染病、肿瘤、妇幼和慢病领域的创新型体外诊断技术和产品的研发及生产,力求以多样化的技术平台为处于不同疾病期的患者提供从早筛、诊断、治疗监测到预后管理等不同阶段的临床解决方案。今年1月,颐坤生物宣布完成1亿美元B轮融资,本轮融资由红杉中国、晨兴创投联合领投,元禾控股跟投。原股东礼来亚洲基金、珀金埃尔默创投继续加注。12 安序源生物融资金额:近7亿元融资时间:2022/6/20融资轮次:B轮成立时间:2017-6安序源生物Axbio于 2016 年在硅谷成立,在美国和中国均设有研发中心,是一家基因测序及诊断设备研发商,自主研发了可广泛应用于基因测序和分子诊断各领域的智能生物芯片及平台,并提供可结合循环肿瘤细胞和游离循环基因检测等的快速检测完整解决方案。今年6月完成了近亿美元B轮融资,本轮融资由阿斯利康中金医疗产业基金和云锋基金共同领投,康桥资本、国投招商、五源资本等跟投。13 瑞石生物融资金额:近7亿元融资时间:2022/5/9融资轮次:A轮成立时间:2018-4瑞石生物由恒瑞医药于2018年初投资一亿美元孵化,聚焦于炎症性消化、皮肤、神经等自身免疫疾病领域创新药的开发和商业化。目前,公司4种在研药物均为国家I类新药,并有多项临床试验进行中, 其中4项已经入三期临床阶段。2022年5月,该公司宣布完成近一亿美元A轮融资,由华盖资本旗下医疗基金及其管理的首都大健康基金共同领投,楹联健康基金、张江浩珩、清科产投、翰颐资本跟投。14 轩竹生物融资金额:6.1亿元融资时间:2022/1/3融资轮次:B轮成立时间:2018-9轩竹生物是四环医药集团旗下创新药平台公司,主要从事研究、开发及生产有关肿瘤、新陈代谢及抗感染类新药并将该等药物工业化。轩竹医药的产品管线涵盖抗肿瘤、糖尿病、代谢病、消化系统、男性生殖、抗感染等多个领域,其中多项已进入临床后期阶段。2022年1月,轩竹生物宣布完成超6亿元的B轮融资,本轮融资由阳光人寿领投,倚锋资本、中冀投资、太金资本、国投泰康、海创母基金、中银资本、陕西金控、湾信资本、德诺资本、华医资本等知名投资机构跟投。15 剂泰医药融资金额:4.48亿元融资时间:2022-04-06融资轮次:A+轮成立时间:2020-1剂泰医药,由美国工程学院院士及多位麻省理工科学家创立,早期由晶泰科技孵化,并致力于推动AI药物及递送系统平台开发的新创公司,通过高通量试验平台及人工智能计算等技术的结合,实现药物递送与制剂开发的自动化与智能化,规模化的产生具有临床意义的新药。今年4月,的“剂泰医药”正式宣布连续完成两轮融资,融资金额共计1.5亿美元。两轮融资由人保资本、国寿股权领投,红杉中国、五源资本、招银国际、光速中国、Monolith、峰瑞资本等新老股东跟投。

IPO细胞疗法抗体药物偶联物基因疗法申请上市

2022-09-09

·动脉网

9月9日,一番等待后,国产基因测序仪龙头企业华大智造正式登陆上交所科创板,定价87.18元,开盘大涨超22%,市值超400亿元。成立于2016年的华大智造,起初由国内基因测序领域宗师级企业华大基因分拆而来,以早期引入的基因测序核心技术为基础,专注于生命科学与生物技术领域的仪器设备、试剂耗材等相关产品的研发、生产和销售,是国内唯一、全球三家具备高通量基因测序仪量产能力的企业之一。含着金汤匙出生、锚定基因科技皇冠上的宝石领域,华大智造从成立之初就是一级市场上的明星项目,颇受资本青睐,IDG资本、中信证券、金石投资、松禾资本、CPE、华兴新经济基金、国方资本、华泰紫金、钛信资本、上海赛领、基石资本、上海鼎峰、国泰君安创投、广发信德、东证资本等一众知名投资机构一路相伴。但实际上,对于投资机构而言,做出投资这样一家高端仪器厂商的决定并不容易。IDG资本的项目负责人告诉动脉网,2019年,华大基因创始人汪建带队前来拜访,一张PPT让他印象深刻。在这次交流中,汪建从微观尺度切入,从DNA、RNA谈到蛋白、胚胎,从新生儿谈到老年,从分子谈到细胞,再到器官、个体的生老病死,去讲生命科学工具开发的必要,以及对中国掌控这些工具对生命科学技术行业发展的重要性,“原本一个小时的午餐会,延长到近3小时。”随后,IDG团队开始系统研判华大智造的可行性。在这个融资案上,他们的访谈量是往常项目的3~4倍,不仅访谈了华大智造的高管、下游客户、竞争对手、海内外专家,以及韩国、西班牙、印度等其他分布在全球的华大代理商和客户。团队最终得出的研究结论是,华大智造的产品非常可靠,而且他们的专利保护也做得非常好。“我们由此判断华大未来肯定能在海外市场有突飞猛进的发展。”这位负责人表示。成立以来,华大智造快速推出的一系列自主研发基因测序仪,在巨头们构建的知识产权壁垒之下,逐步打破进口品牌在基因科技产业链上游的长期垄断,也被视为生命科学工具这一顶尖科技领域的国货之光,更迭代出实验室自动化业务板块,带来稳定的营收增长。上市以后的华大智造,无疑将具备更强的资本实力和更大的品牌影响力,它会如何搅动全球的基因市场格局,显然更值得期待。 基因测序的下游应用,是一片广阔蓝海基因测序,是当前前沿科学和临床应用中最受瞩目的创新技术之一,更是一项盛产黄金赛道的技术。具体而言,基因测序是指通过测序设备对DNA的碱基排列顺序进行测定,来解读DNA的遗传密码,为生命科学研究、临床诊断与治疗等提供指导的过程。在人类的基因序列之上,包含着大量与人类的疾病、健康相关的关键信息。比如,1号染色体所包含2057个基因如果出现异常时,可能引发包括帕金森氏症、老年痴呆症、智障和癌症等超过350多种疾病,3号染色体上的1080个基因与人的嗅觉、炎症过程及肾癌中最高发的肾透明细胞癌密切相关,而21号染色体的变异,则可能导致人类最常见的染色体疾病,即唐氏综合征。正因如此,基因测序技术得以快速推广和迭代,在极短的时间内形成了以基因测序仪及其耗材为上游、测序与数据服务为中游,科研和临床场景应用为下游的庞大产业链。据Illumina预测,全球基因检测市场容量超200亿美元。现阶段,基因测序最主要的下游应用场景是临床检测和科研服务。其中,直接服务临床的基因测序项目是主流,催生出多个百亿级甚至千亿级的应用市场。具体而言,生育和肿瘤,是临床基因测序应用最为成熟,也最为广泛的两大场景。首先来看生育。这个应用场景中,最核心的产品是无创产前检测,即胎儿染色体非整倍体无创基因检测。这是针对胎儿染色体异常的产前检测技术的一次重大突破,也是二代测序技术在临床应用之上的首次产品化尝试。这种产品会对孕妇血液中的胎儿游离DNA进行测序,帮助临床医生和患者,提前研判胎儿是否患有染色体非整倍体相关疾病。除此之外,基因测序技术在生育场景中的应用也在不断延伸。比如在辅助生殖中的应用,在体外受精形成的胚胎植入子宫前,对其进行遗传学筛查,选择没有染色体异常的胚胎植入母体,从而提升试管婴儿的妊娠成功率。其次是在肿瘤中的应用。与肿瘤全生命周期相关的各个精准诊疗场景,是二代测序临床应用最火热的红海,也是最广阔的蓝海。具体而言,肿瘤基因测序应用包括伴随诊断、早诊早筛、复发监测等多个场景。相比传统的临床筛查或者诊断手段,二代测序技术最大的优点在于更高的精准度,能够捕捉更细微的变化和差别。其中,伴随诊断是肿瘤治疗进入靶向、免疫的精准化阶段后的重要产物。比如,以PD-1/PD-L1类药物为代表的肿瘤免疫治疗取得了较传统疗法更为出色的临床效果,但只有约20%~40%的患者对免疫治疗具有应答,这就需要用到伴随诊断。在这个过程中,基于二代测序的肿瘤伴随诊断,能够一次性针对基因组特定区域进行检测,更快地发现复杂变异,为临床诊疗方案提供更精准的解决方案。早诊早筛和复发监测是二代测序技术在肿瘤诊疗场景中更新的应用领域,各家的商业化和产品化探索方兴未艾。对于早期或潜在的肿瘤患者,通过对以ctDNA甲基化为代表的生物标记物进行测定,可以无创地及早发现病变,并启动随访和干预。对于术后肿瘤病人而言,长期有效的疾病进展监测尤为关键,而现有方式灵敏度和特异性弱、前瞻性预警提示作用差。相比而言,ctDNA等生物标记物半衰期短、敏感性强,能够实时反映肿瘤动态变化,正在越来越多地应用于临床实践。据Frost & Sullivan分析,国内肿瘤二代测序应用市场规模已由2016年的7亿元至增至2021年的41亿元,复合年增长率高达41.1%。预计到2025年和2030年,这一市场的规模将分别达到149亿元和491亿元,持续呈现快速增长态势。除此之外,在整个基因测序技术的应用市场中,服务科研机构、药企、CRO公司、第三方实验室等用户的科研服务占据3成左右市场。这个市场竞争异常激烈,但作为生命科学研究的刚性需求,国家层面也不断加大投入,整个服务市场一直维持稳定增长。与此同时,基因测序技术也正相继被应用于司法鉴定、环境污染治理、生物多样性保护、农牧业育种等多个领域。成本,仍是基因测序应用的掣肘过去的数年间,基因测序产业链中游和下游的需求持续激增,让基因测序仪成生命科学领域中最炙手可热的工具。与此同时,这种复杂而高端的设备,也在人们尝试降低基因测序技术应用成本的努力中,越发凸显得掣肘。基因测序价格很高,无论对于科学工作者还是临床医生、患者而言,都是如此。这其中,有着客观和主观两重原因。客观层面,基因测序这件事本身就很贵。一方面,人类的基因组数据庞大而繁杂,对它们进行完整的测序和分析,是一项难度极大的工作。这个数据体系中包含遗传图谱、序列图谱、转录图谱,分别对应着6000多个遗传基因区域、5.2万多个DNA片段。人类直到2003年,才完成了人类基因组图谱的绘制,这项工作历时13年、耗资30多亿,由6个国家的科学家通力合作完成。另一方面,人们广泛应用基因测序这项技术的时间并不长,基因测序仪本身也还处于从精英设备向大众设备过渡的过程中。发展至今,根据原理不同,主流的测序技术已经衍生出4大类,即人们熟知的第一代测序(Sanger法)、第二代测序(NGS)、第三代测序(SMRT单分子实时测序)、第四代测序(纳米孔技术)。尽管它们在名称的使用上划分了代际,但这几种基因测序技术之间并没有完全替代,四代基因测序技术之间,各有其优劣。比如,Sanger法测序的准确率很高,但通量非常小,从而耗时很长,二代测序技术通量很高,但读长很短,可能忽略一些复杂变异,三代和四代测序的读长很长,拓展了基因测序技术的应用疆界,但准确性仍有待提升。总体而言,每一代基因测序技术都还处于自身优化迭代中,都还对操作者的专业素养提出了很高要求。当然,二代测序技术当前应用范围最广。基因测序价贵的主观原因,则主要源于其由巨头高度垄断的市场格局。在很长一段时间里,全球基因测序仪市场被Illumina、Life Technologies(2012 年被Thermo Fisher收购)和Roche 3家公司所垄断,其中又以Illumina的市场份额最大。数据显示,借势HiSeq系列基因测序仪的不断升级和推广,Illumina继续蚕食剩余的市场份额,逐渐形成了一家独大的局面。自2016年开始,Illumina所提供的基因测序仪和配套试剂占据了全球基因测序市场超8成的份额。因此,在基因测序仪本身的采购中,中游和下游的厂商很难有溢价空间。更为致命的是,垄断了基因测序仪市场的进口品牌,对每次开机都会用到的配套试剂,垄断基因测序仪厂商倾向于不断抬高配套试剂价格,来实现收入最大化。当初的华大基因,也深谙其中苦楚,才产生了自主开发基因测序仪的想法,从而有了华大智造。但打破垄断并不容易。据华大智造的早期投资机构IDG资本介绍,除了芯片、试剂及相关测序方法的专利外,基因测序仪真正落地,还需要化学、光机电等多重技术的跨界融合,它是复杂程度、集合程度比较高的一个科学仪器,对企业的综合技术能力要求极高,这也是全球只有寥寥数家基因测序仪量产厂家的原因。实际上,汪建从一开始就深知基因测序仪国产化的高难度。他曾对IDG资本表示,希望有一家机构能目光更长远地和华大一起做这件事。“因为生命科学工具的自主研发道路势必不容易,需要投资机构长期耐心的投入和坚定的支持,但一旦做成以后,对整个中国生物技术产业、乃至对世界生命科学发展的影响都很大,可以创造巨大的社会价值。”如今,随着华大智造登陆资本市场,越来越多适应不同应用场景的基因测序仪相继上市,或将改变这种因为供给单一造成的成本掣肘,基因测序中下游的市场格局,也将发生变革。动脉网此前了解到,在国内,越来越多的基因测序服务商开始使用进口和国产的双平台来提升效率,而在基因测序服务本地化、院内化的过程中,配套测序仪的选择,更是从一开始就在深刻影响未来的走向。华大智造的赢面有多大?有一个事实是,华大智造上市在全球基因测序仪市场的占有率并不高。数据显示,2019年全球测序行业上游市场规模约41.38亿美元,Illumina的市场占有率约为74.1%,相关业务收入为30.68亿美元,Thermo Fisher的市场占有率约为13.6%,相关业务收入为5.63亿美元,而华大智造的相关收入约1.45亿美元,仅占全球测序行业上游市场份额的3.5%。根据招股说明书,2021年,华大智造的基因测序仪业务板块收入较2019年只是微涨,可以推断其市场地位并没有发生根本改变。不过,我们仍然期待华大智造未来的势能。首先,华大智造掌握了基因测序仪研发和生产的关键技术。从上一节的分析可以看出,这一点是非常难能可贵的。具体而言,华大智造在测序领域的代表性核心技术包“DNBSEQ 测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项源头性核心技术,在提高测序质量和降低测序成本方面具有较为显著的优势。其次,全球市场测序仪的市场空间足够大,并且增速很快,这给华大智造卡位新的市场需求留出了机会。据招股说明书,全球基因测序仪及耗材市场在过去数年间保持了两位数的增长。预计到2030年,全球基因测序仪及耗材市场规模将达到245.8亿美元,国内基因测序仪及耗材市场规模也将达到303.9亿元。此外,从本文开头的分析可以看出,基因测序的应用场景仍在不断拓宽,这将持续激发对基因测序仪的需求。值得注意的是,2022年5月,华大智造与Illumina在一场关于微流控传感器专利技术的官司,全面逆转胜利,获赔22亿元。2个月后,双方达成和解,Illumina将向华大智造子公司CG支付这笔赔偿,并且在未来三年,彼此在美国境内将不会就专利侵权以及违反美国反垄断法或不正当竞争起诉对方及其客户,也不对现有测序平台可能造成的损失进行索赔。自此,华大智造大举向欧美等主流的海外市场进发。第三,对于新的市场需求,华大智造已经具备了快速响应的能力。2019年至2021年间,华大智造的实验室自动化业务板块收入增长迅猛。这背后的原因是,华大智造为应对新冠病毒疫情,快速整合技术资源形成完整解决方案,迅速开发了自动化分杯系统MGISTP-7000、自动化样本处理系统 MGISP-960等一系列新产品,并不断提升设备的自动化检测能力,助力疫情防控的同时,也带来了业绩增长。对于华大智造而言,上市是里程碑,也是新起点,对此刻的国内基因测序行业而言,亦是如此。我们期待仍然期待,基因科技可以为人类保持健康提供更多更好的解决方案。想要联系动脉网报道的企业,请点击文末左下方“阅读原文”填写表单,我们的工作人员将征求企业意见后,尽快为您服务。左右滑动查看更多近期推荐声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。动脉网,未来医疗服务平台

2022-07-23

欢迎关注凯莱英药闻2022年6月,全球共产生57起交易,其中首付款超过16亿,总交易高达116亿美元。在项目类型上,其中创新药项目40个,技术类16个,生物仿制药4个,微创新项目2个。在疾病划分领域,其中肿瘤领域项目高达25个,罕见病领域8个,神经领域7个,血液领域6个,免疫领域5个,皮肤和泌尿生殖领域各4个,感染和眼科领域3个,骨骼领域2个,呼吸、心血管和消化领域各1个。在交易数量上,其中强生(3)、赛诺菲(2)、安斯泰来(2)作为受让方,和铂医药(2)、艾博生物(2)作为转让方,产生的交易最多。在总交易金额上,排名前5的交易依次是:诺华和Precision(14.75亿)、安斯泰来和 Sutro(13.57亿)、罗氏和Repare(13.25亿)、再生元和赛诺菲(11.00亿)、Menarini和NewAmsterdam(10.95亿)。- 医药交易汇总 -- 重点交易介绍 -1、诺华与Precision 合作开发体内基因编辑,用于治疗包括镰状细胞病在内的疾病。2022年6月21日,Precision BioSciences宣布与 Novartis Pharma签订全球独家体内基因编辑研发合作和许可协议,合作将 Precision 专有的 ARCUS 基因组编辑平台和基因插入能力与诺华的药物发现和基因治疗专业知识相结合。作为协议的一部分,Precision 将开发一种定制的 ARCUS 核酸酶,进行体内基因编辑,用于治疗包括镰状细胞病和β地中海贫血等血红蛋白病。诺华将负责所有后续研究的开发、制造和商业化活动。Precision将收到 7500 万美元的预付款,并有资格获得总计约 14 亿美元的里程碑付款,以及产品销售的分层特许权使用费。2、Astellas 和 Sutro 共同开发新型免疫刺激抗体药物偶联物 (iADCs)2022年6月28日,Astellas Pharma与Sutro Biopharma共同宣布,双方达成一项全球战略合作和许可协议,共同开发新型免疫刺激抗体药物偶联物 (iADC)。此次合作将充分利用 Astellas 和 Sutro 双方在药物领域优势,加速针对 iADC的三个靶点药物的开发和研究工作;Sutro 依据自身技术平台筛选和确定候选化合物,Astellas 将进行临床开发和商业化生产。根据协议条款,Sutro 将收到 9000 万美元的现金预付款,用于开发三个iADC,并有资格为每个候选化合物获得高达4.225亿美元的开发、监管和商业里程碑,以及分级特许权使用费。Sutro有权选择与Astellas在美国地区共同承担某候选化合物在商业化开发阶段的相关成本与利润;倘若Sutro对某一特定的候选化合物行使这一选择权,Astellas和Sutro亦将共同分担在美国开发和商业化的利润/亏损。3、罗氏与Repare就 Camonsertib开发达成全球许可和合作协议2022年6月1日,Repare Therapeutics宣布与与罗氏就开发和商业化 camonsertib(也称为 RP-3500)达成全球许可和合作协议,这是一种 ATR(共济失调-毛细血管扩张症突变基因Rad3 相关蛋白激酶)的强效和选择性口服小分子抑制剂,用于治疗具有特定合成致死基因组改变,包括 ATM(共济失调-毛细血管扩张突变)基因改变的肿瘤。根据协议内容,Repare 将收到 1.25 亿美元的预付款 ,并有资格获得额外高达 12 亿美元的潜在开发、监管、商业和销售里程碑,以及全球净产品销售的特许权使用费;罗氏将承担 camonsertib 的开发,并有可能将开发扩展到其他肿瘤和多种组合研究中。4、Menarini与NewAmsterdam就CETP抑制剂obicetrapib签署独家许可协议美纳里尼(Menarini)与NewAmsterdam就开发拟用于治疗心血管疾病的CETP抑制剂候选药物obicetrapib签署独家许可协议,美纳里尼将获得obicetrapib在欧洲上市后的商业化授权。根据协议,NewAmsterdam将获得1.15亿欧元的预付款和2750万欧元的研发资金,最高8.63亿欧元的潜在里程碑付款,以及产品在欧洲的销售分成。Obicetrapib 是新一代口服、低剂量、每日一次的胆固醇酯转移蛋白(CETP)抑制剂候选药物,作为最大限度耐受他汀的一种降低低密度脂蛋白(LDL)的辅助药物,该药具有良好的安全性和有效性。5、礼来就Kv1.3靶向治疗药物与DESRES达成全球独家许可协议2022年6月13日,D. E. Shaw Research (DESRES)宣布,已与礼来就Kv1.3靶向治疗药物达成全球独家许可协议。根据协议条款,礼来获得Kv1.3靶向治疗药物(包括DES-7114)在全球的临床开发和商业化权利,并向DESRES支付6000万美元的首付款、4.75亿美元里程付款和销售分成。DES-7114是一款高选择性离子通道蛋白Kv1.3口服小分子抑制剂,是基于DESRES开发构建的专用超级计算机实现的,目前已在几种慢性炎症和自身免疫性疾病的临床前模型中证明了疗效,包括溃疡性结肠炎、克罗恩病和特应性皮炎。6、复宏汉霖就两款单抗生物药与Organon达成授权合作2022年6月13日,复宏汉霖宣布与Organon公司签署授权许可及供货协议,授予其对公司自主开发的帕妥珠单抗生物类似药HLX11(重组抗HER2结构域II人源化单克隆抗体注射液)、地舒单抗生物类似药HLX14(重组抗RANKL全人单克隆抗体注射液)两款产品在除中国以外全球范围内进行独家商业化的权益。根据协议条款,复宏汉霖将从交易中获得5.41亿美元的潜在收入,其中7300万美元为交易首付款。Organon还可以选择就复宏汉霖自主开发的伊匹木单抗生物类似药HLX13的全球商业化独家权利进行谈判。7、Biogen引进Alectos的GBA2抑制剂AL018112022年6月6日,Biogen和Alectos Therapeutics已签订许可和合作协议,以开发和商业化一种新的临床前选择性GBA2抑制剂AL01811。AL01811是一款具有first-in-class的潜力,可作为帕金森病 (PD) 患者的疾病改善口服治疗。此次合作将 Alectos在小分子治疗方面的专业知识与Biogen在运动障碍方面的开发能力相结合。根据协议条款,Biogen将支付1500万美元的预付款,以获得AL01811和其他未命名的备用分子的全球独家许可;此外,如果合作达到某些里程碑,Alectos有资格获得高达7750万美元的潜在开发付款和6.3亿美元的潜在商业里程碑付款,以及销售分成。8、默克与Proxygen签订分子胶战略性合作与许可协议2022年6月2日,生物科技公司Proxygen宣布与德国默克签订一项战略性合作与许可协议。这一合作将为Proxygen带来最高4.95亿欧元(5.54亿美元)的研发资金、多种里程碑付款和特许权使用费。根据协议内容,双方将共同开发分子胶并将产品推入临床。Proxygen开发了一种高度通用的分子胶降解剂发现引擎,有望改变分子胶类药物的发现过程,促进分子胶的发展,这种不依赖蛋白酶的筛选方法可以针对难以靶向或不可成药的靶标,进行大规模特异性地鉴定分子胶降解剂。9、嘉和生物与艾博生物合作开发肿瘤mRNA药物2022年6月24日,嘉和生物与艾博生物共同宣布,已经于近期达成合作开发协议,共同开发具有全球创新性的mRNA产品以及相关药品。双方将基于嘉和生物抗体开发平台,与艾博生物旗下mRNA技术平台结合,进行肿瘤治疗的mRNA药物的探索研究。嘉和生物已经成功搭建早期发现全球首创/全球最佳、差异化、免疫肿瘤双/多特异性抗体研发平台,目前已有数个FIC/BIC潜力的双/多抗分子发现项目启动。艾博生物在中国mRNA领域处领先地位,凭借自主创新的mRNA技术平台扩充旗下疫苗产品管线的同时,丰富现有的肿瘤治疗领域管线,并扩展到更多治疗领域。10、多禧生物宣布与杨森就新型抗体偶联药物(ADC)达成合作和许可协议6月1日,杭州多禧生物宣布与强生公司旗下杨森制药达成合作和许可协议。根据协议,多禧生物将应用其独有的ADC创新平台与杨森所提供的独有抗体,双方将就至多5个靶点开发新型ADC药物。强生创新协助促成该合作协议,强生创新旗下投资公司-JJDC也对多禧生物进行了股权投资。多禧生物目前拥有20条处于不同研究阶段的ADC管线,其中5款ADC药物已经处于临床开发阶段。2021年3月,多禧生物完成了由高瓴创投、晨岭资本和CPE领投的C轮融资。感谢关注、转发,转载授权、加行业交流群,请加管理员微信号“hxsjjf1618"。

合作抗体免疫疗法小分子药物信使RNA

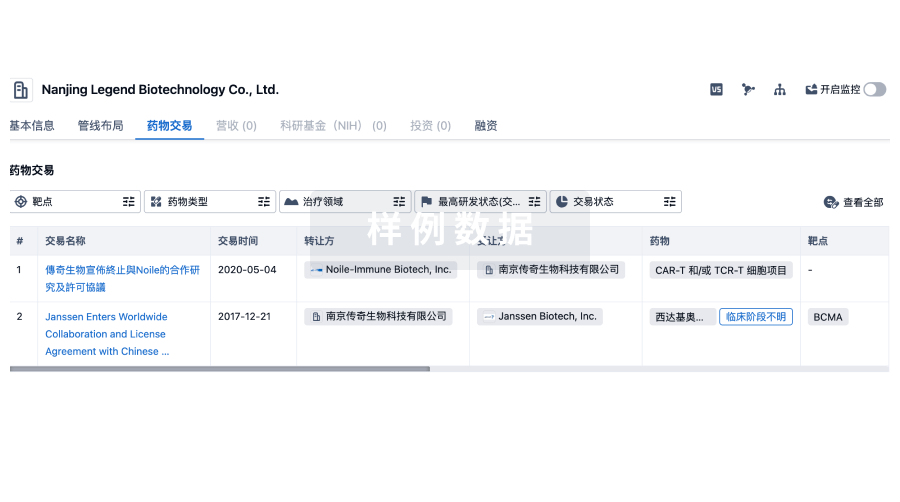

100 项与 École Supérieure de Chimie Physique Électronique 相关的药物交易

登录后查看更多信息

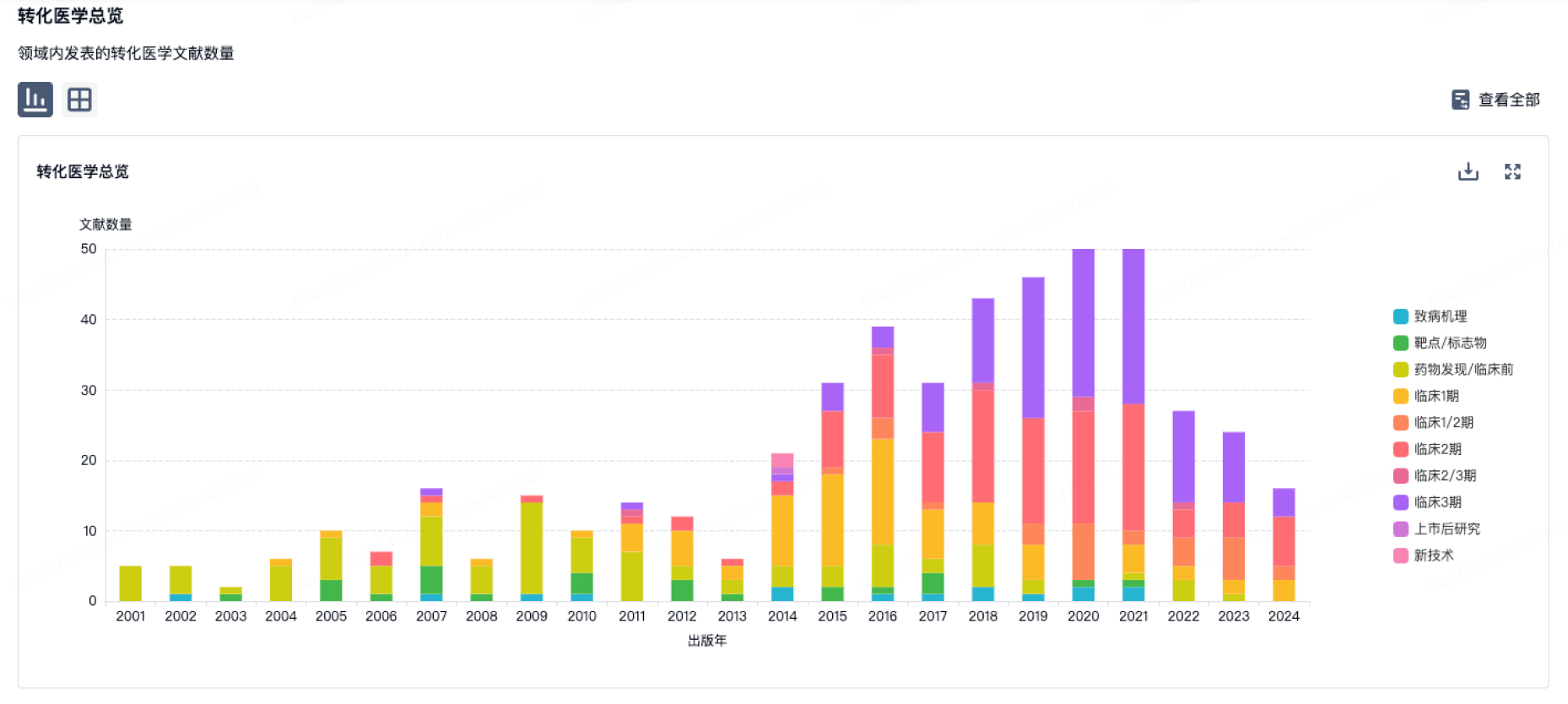

100 项与 École Supérieure de Chimie Physique Électronique 相关的转化医学

登录后查看更多信息

管线布局

2024年05月07日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

标准版

¥16800

元/账号/年

新药情报库 | 省钱又好用!

立即使用

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用