主要目的:本试验旨在研究健康受试者单次空腹涂抹河南科伦药业有限公司持证、江苏知原药业股份有限公司生产的双氯芬酸二乙胺乳胶剂〔1%(20g:0.2g,以C14H10Cl2NNaO2计)〕的药代动力学特征;以GSK Consumer Healthcare Schweiz AG持证、GSK Consumer Healthcare SARL生产的双氯芬酸二乙胺乳胶剂〔扶他林®,1%(20g:0.2g,以C14H10Cl2NNaO2计)〕为参比制剂,比较两制剂中药动学参数Cmax、AUC0-t、AUC0-∞,评价两制剂的人体生物等效性。

次要目的:观察健康受试者单次涂抹受试制剂和参比制剂后的安全性。

评估受试制剂黄体酮注射液(规格:1.112 ml: 25 mg)与参比制剂Lubion®(规格:1.112 ml: 25 mg)在健康绝经后女性受试者空腹状态下的单中心、随机、开放、单剂量、两周期、两序列交叉生物等效性研究

主要研究目的:研究空腹状态下单次注射受试制剂黄体酮注射液(规格:1.112 ml: 25 mg,持证商:河南科伦药业有限公司)与参比制剂黄体酮注射液(Lubion®,规格:1.112 ml: 25 mg,持证商:IBSA Farmaceutici Italia Srl)在健康绝经后女性受试者体内的药代动力学,评价空腹状态下注射两种制剂的生物等效性。

次要研究目的:评估受试制剂黄体酮注射液(规格:1.112 ml: 25 mg)和参比制剂黄体酮注射液(Lubion®,规格:1.112 ml: 25 mg)在健康绝经后女性受试者中的安全性。

100 项与 河南科伦药业有限公司 相关的临床结果

0 项与 河南科伦药业有限公司 相关的专利(医药)

作者 | 晓琳

编辑 | 郑瑶

2025年即将接近尾声,各地药品集采持续:京津冀联盟一次性覆盖205个品种、江西集采规模空前、第四批中成药集采蓄势待发…

01

205个品种!京津冀化药集采启动

当国家集采的“重磅炸弹”逐渐成为常态,省级和区域性联盟集采扮演起“查漏补缺”与“精耕细作”的关键角色。

河北省医用药品器械集中采购中心近日发布了《关于填报河北牵头京津冀化学药品集中带量采购约定量的通知》。新一轮集采启动,共涉及205个化药(具体药品清单见文末)。

据业内人士透露,此次目录筛选标准为河北上半年销售额超360万元的药品,独家、自费、国谈品种均有涉及。

本次集采在采购主体上构建了“院内+院外”联动。不仅涉及河北省所有公立医疗机构、军队医疗机构,还包括社区卫生服务中心、乡镇卫生院,及其代管或实行统一采购药品的社区卫生服务站、村卫生室等公立基层医疗机构以及门诊保障定点药店。

医保定点社会办医疗机构和药店则按照定点协议管理要求参照执行。目前正处于医疗机构填报阶段(2025年10月28日-2025年11月6日)。

02

2025年最大单省集采发布

覆盖化药和生物制剂

同样,近日江西省医保局发布《关于征求〈江西省药品带量价格联动采购工作方案(征求意见稿)〉意见的公告》,拟开展141个药品带量价格联动采购工作。

此次江西省带量联动,是2025年规模最大的单省药品采购。目前正处于征求意见阶段,截止到2025年11月7日。

江西此次采购品种范围是已在省际或省级联盟集采中中选,且在江西省尚未开展集采,或原有集采协议期满后暂未接续的品种,覆盖141个化药和生物制剂(具体药品清单见文末)。

本次采用“带量价格联动”方式,即依据医药机构的使用需求,联动全国范围内省级集采中选价格,实施带量采购及配套政策。采购周期原则上为一年,可视情况延长一年。

企业确认供货产品同时满足以下条件时,可作为本次江西联动的拟中选产品:

1.同品种未通过质量和疗效一致性评价的价格不高于通过质量和疗效一致性评价、参比制剂的价格。

2.以同品种差比换算至同规格所有拟供应价的平均值为锚点,超过锚点1.8倍的产品,拟供应价须调整至1.8倍(含)以内。

3.同品种同企业同质量层次小规格包装产品的拟供应价不得高于大规格包装产品的拟供应价。

征求意见稿强调,对于未中选(流标)产品,公立医疗机构采购流标品种时应予以报告说明,省联采办将对采购金额排名靠前的予以约谈。

接受不高于同品种差比换算后江西省最高中选价的,获得集采备供身份,可不作为非中选产品监测统计。

03

江苏第一二三轮省采接续

324个药品中选

10月27日,江苏省医保局发布《江苏省第一、二、三轮药品集中带量采购协议期满接续采购公告(六)》,正式公布本次接续中选结果,共涉及194家企业324个产品(具体药品清单见文末)。

值得注意的是,有2个产品曾出现在拟中选名单中,最终却意外出局。一个是河北常山生化药业生产的过评品种达肝素钠注射液(0.2ml:5000AXaIU),另一个是河南科伦药业生产的未过评品种氯甲苯酸注射液(5ml:50mg)。

此次独家企业中选的品种数有13个,有海南长安的洛铂注射剂、蓬莱诺康的矛头蝮蛇血凝酶注射剂、北京远大九和药业的桉柠蒎口服常释剂型(0.12g组和0.3g组)、赛诺菲(北京)的多烯磷脂酰胆碱口服常释剂型等。

另外,有8个品种中选企业数超过10家,其中利巴韦林注射剂最多,高达46家企业中选。

04第四批中成药集采蓄势待发

业内消息称,目前正处于第四批中成药目录遴选的关键时期。征求意见稿可能在11月发布,报价开标预计在2025年年底前,全国落地执行则可能在2026年第二季度。

回溯全国中成药联盟集采的演进轨迹,一条从“探索试水”到“全面铺开”

的路径清晰可见。

湖北牵头三轮中成药集采,品种与参与省份均在扩围。从第一批到第三批,参与省份从19省到30省再到31省,涉及品种从17个产品组76个药品到16个采购组42个药品再到20个产品组95个产品。

国务院办公厅发布《关于提升中药质量促进中医药产业高质量发展的意见》中提到,“优化中药集中采购、招标采购政策,实现优质优价。”预计新一轮会有一定变化。

附:2025年河北牵头京津冀化学药品集中带量采购目录

江西省药品带量价格联动目录

江苏省第一、二、三轮药品接续采购拟中选结果

END

内容沟通:Xinmeitizhongxin-

商务合作:13810647732

编者按:本文来自米内网,作者未晞;赛柏蓝授权转载,编辑相宜

血液和造血系统化药是国内药品市场热销大类之一,近几年在集采影响下,千亿市场呈现跌宕起伏态势,市场洗牌严重。

2025年Q1在中国公立医疗机构终端,科伦药业继续稳坐冠军集团(二级)宝座,华东医药首次挺进TOP10,恒瑞1类新药“4连涨”。第十一批集采拟纳入10款血液和造血系统化药,倍特、齐鲁、石药全力迎战。

关注赛柏蓝,公众号主页对话框回复“11”获取征求意见稿,更多意见建议欢迎留言讨论~

01

第十一批集采剑指两个超10亿品种

倍特、齐鲁、石药全力迎战

数据显示,从4+7城市及联盟地区开始,第三批、第四批、第五批、第七批、第八批、第九批、第十批集采已累计有28个血液和造血系统化药中标,涉及抗血栓形成药(14个)、血液代用品和灌注液(9个)、抗贫血制剂(3个)、止血药(2个)。

表1:前十批集采已中标的血液和造血系统化药

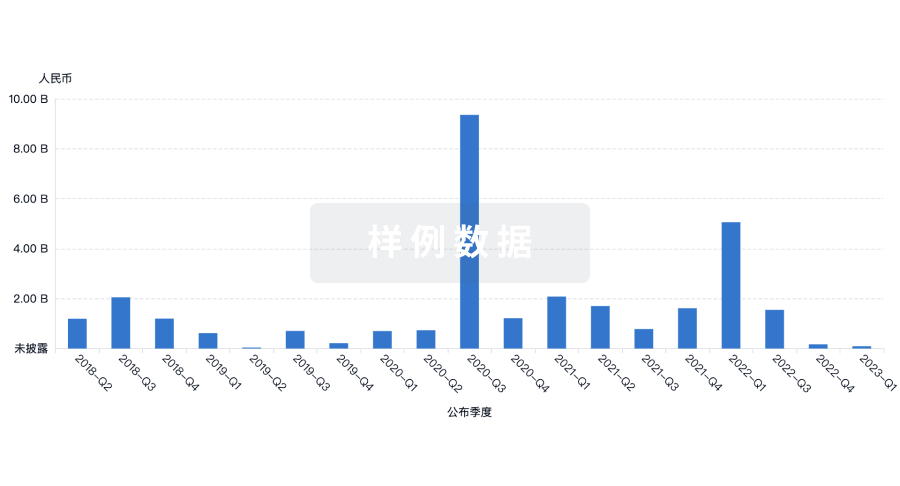

昔日百亿大品种硫酸氢氯吡格雷片在中国公立医疗机构终端,该产品的销售峰值在2018年达到了122亿元,4+7城市(2018年12月)及联盟地区(2019年9月)中标后迎来断崖式暴跌,2021年跌至45亿元,2022-2024年虽有起有伏但难以力挽狂澜,销售额在2024年回升至51.7亿元水平。

图1:硫酸氢氯吡格雷片的销售情况(单位:万元)

表2:拟纳入第十一批集采的血液和造血系统化药

第十一批集采涉及10个血液和造血系统化药,分布在抗贫血制剂(2个)、抗血栓形成药(2个)、血液代用品和灌注液(4个)、止血药(2个)。

上述品种2024年在中国公立医疗机构终端的合计销售规模超过80亿元,超10亿品种有罗沙司他口服常释剂型、复方醋酸钠林格注射液/钠钾镁钙葡萄糖注射液。

截至2025年7月31日(信息填报截止日),竞争集团(按二级集团统计,含原研+过评)超过20家的有罗沙司他口服常释剂型和腺苷钴胺口服常释剂型,除了复方电解质注射剂和西洛他唑口服常释剂型外,其余6个品种的竞争集团均在10家以上。

图2:竞争产品TOP10集团(二级)

注:数据统计截至2025年7月31日

10个拟纳入第十一批集采的血液和造血系统化药将有超过100家二级集团迎战,其中科伦药业(含四川科伦药业、河南科伦药业等子公司)以7个产品领先,正大制药(含正大天晴药业集团、南京正大天晴制药、江苏正大丰海制药等子公司)有6个产品,倍特药业和浙江海正药业各有4个产品,齐鲁制药、石药集团等6家二级集团各有3个产品……这场激战谁将成为大赢家,拭目以待。

表3:“躲过”第十一批集采的血液和造血系统化药

值得注意的是,第十一批集采公布了“过评数量达到条件未纳入的药品”名单,平衡盐溶液剂、腹膜透析液注射剂、复方氨基酸注射剂、吲哚布芬口服常释剂型、艾多沙班口服常释剂型暂时躲过一劫,而中/长链脂肪乳(C6-24)注射剂将纳入接续采购。

02

千亿市场跌宕起伏

科伦稳守冠军

图3:血液和造血系统化药的销售情况(单位:万元)

血液和造血系统化药是国内药品市场热销大类之一,2018-2024年在中国公立医疗机构终端的销售额均在1000亿元以上,然而2018年启动集采后,市场规模经历了跌宕起伏,格局迎来了大洗牌。

表4:2018年及2025年Q1血液和造血系统化药TOP10集团变化情况

对比集采前(2018年),2025年Q1血液和造血系统化药TOP10集团有较大变化。科伦药业继续稳坐榜首,市场份额则从2018年的11.06%一路飙升至2025年Q1的12.55%,领军优势不断扩大。正大制药2018年排在TOP14集团,2020年起挺进TOP10集团之列,2025年Q1排名TOP8集团,市场份额从2018年的1.90%升至2025年Q1的2.67%。华东医药的血液和造血系统化药2021年起持续暴涨,集团排名也在一路飙升,2025年Q1首次挺进TOP10集团,成为了千亿市场新黑马。

图4:华东医药的血液和造血系统化药销售情况(单位:万元)

03

最新TOP20产品出炉

恒瑞独家产品实现“4连涨”

表5:2025年Q1血液和造血系统化药TOP20产品

2025年Q1在中国公立医疗机构终端,血液和造血系统化药TOP20产品合揽超过156亿元,氯化钠注射液以56亿元问鼎榜首,葡萄糖注射液和硫酸氢氯吡格雷片也拿下了超10亿元的销售额。

TOP20产品中有8个在2025年Q1有正增长,包括了硫酸氢氯吡格雷片(+2.49%)、阿司匹林肠溶片(+4.78%)、利伐沙班片(+6.30%)、依诺肝素钠注射液(+3.49%)、吲哚布芬片(+15.67%)、海曲泊帕乙醇胺片(+7.81%)、复方醋酸钠林格注射液(+4.75%)、ω-3鱼油脂肪乳注射液(+5.34%)。

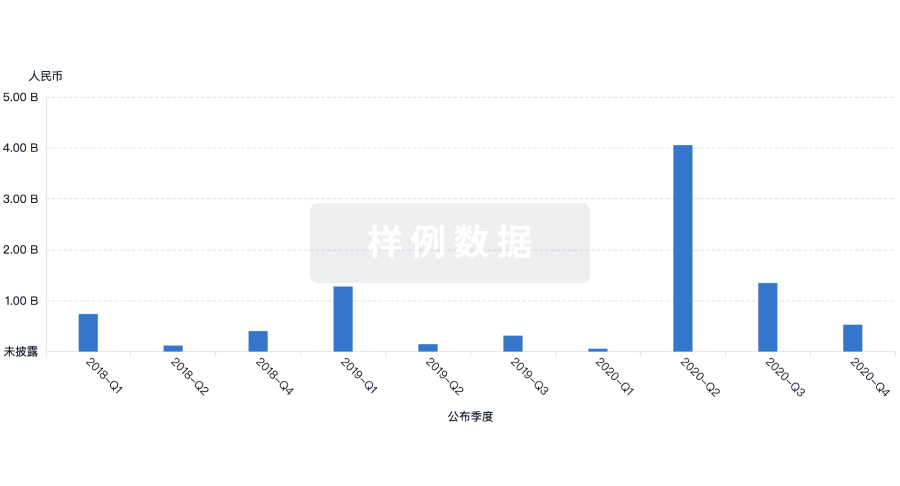

图5:海曲泊帕乙醇胺片的销售情况(单位:万元)

海曲泊帕乙醇胺片是恒瑞医药在2021年获批的1类新药(独家产品),用于既往对糖皮质激素、免疫球蛋白等治疗反应不佳的慢性原发免疫性血小板减少症(ITP)成人患者,以及用于对免疫抑制治疗(IST)疗效不佳的重型再生障碍性贫血(SAA)成人患者。

该新药获批当年便谈判成功进入国家医保目录,2022-2024年在中国公立医疗机构终端连续增长4574.34%、106.24%、35.72%,2024年销售额突破12亿元,2025年Q1再有7.81%的增长,是血液和造血系统化药TOP13产品。

2024年10月,恒瑞医药提交了海曲泊帕乙醇胺片化药2.4类新药(新适应症)上市申请,联合免疫抑制治疗,适用于15岁及以上初治重型再生障碍性贫血(SAA)患者。

近几年,随着国内生物药研发逐渐成熟,越来越多药企在血液和造血系统领域布局生物药新药。目前有6款生物药1类新药正在加速冲刺,其中包括了三生制药的重组红细胞生成刺激蛋白注射液(CHO细胞)、步长制药的注射用艾帕依泊汀α、人福医药的重组质粒-肝细胞生长因子注射液等热门产品。2024年在中国公立医疗机构终端,血液和造血系统生物药的销售规模达400亿元水平,潜力可期。

资料来源:米内网数据库、上海阳光医药采购网

附:拟纳入第十一批集采的品种(图源:米内网)

END

内容沟通:郑瑶(13810174402)

精彩内容7月10日,国家药监局官网显示,浙江华海药业的琥珀酸美托洛尔缓释片和盐酸尼卡地平注射液均以仿制4类报产同日获批。米内网数据显示,中国三大终端六大市场(统计范围见文末),琥珀酸美托洛尔缓释片在2024年销售规模超30亿元,是高血压化药TOP5产品;盐酸尼卡地平注射液在2022年-2024年销售额保持双位数增速。2025年07月10日药品批准证明文件送达信息琥珀酸美托洛尔缓释片用于治疗高血压、心绞痛以及伴有左心室收缩功能异常的症状稳定的慢性心力衰竭。盐酸尼卡地平注射液是新型二氢吡啶钙离子拮抗剂,高度选择性扩张动脉实现对急症高血压的快速平稳控制,是《中国高血压急症诊疗规范》推荐适用疾病最广的一线静脉降压药。2024年中国三大终端六大市场高血压化药TOP5产品来源:米内网格局数据库琥珀酸美托洛尔缓释片在2024年中国三大终端六大市场销售规模超30亿元,是高血压化药TOP5产品。近年中国三大终端六大市场盐酸尼卡地平注射液销售情况(单位:万元)来源:米内网格局数据库盐酸尼卡地平注射液在近年中国三大终端六大市场销售规模快速扩容,2022年-2024年保持双位数增速,分别同比增长35.71%、16.09%、14.14%。米内网数据显示,琥珀酸美托洛尔缓释片有浙江华海药业、东莞阳之康医药、宜昌人福药业等11家企业拥有生产批文,暂无企业报产在审;盐酸尼卡地平注射液有浙江华海药业、地奥九泓制药、石家庄四药等15家企业拥有生产批文,河南科伦药业、重庆药谷制药、四川汇宇制药等34家企业报产在审。华海药业今年以来获批产品来源:米内网中国申报进度(MED)数据库今年以来,华海药业已有16款产品获批上市,其中,高血压用药最多,有5款,达格列净二甲双胍缓释片(Ⅳ)为首仿,琥珀酸美托洛尔缓释片和替米沙坦片在2024年三大终端六大市场分别是30亿元、10亿元级别的重磅品种。资料来源:国家药监局官网、米内网数据库注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。如有疏漏,欢迎指正!免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。本文为原创稿件,转载文章或引用数据请注明来源和作者,否则将追究侵权责任。投稿及报料请发邮件到872470254@qq.com稿件要求详询米内微信首页菜单栏商务及内容合作可联系QQ:412539092【分享、点赞、在看】点一点不失联哦

100 项与 河南科伦药业有限公司 相关的药物交易

100 项与 河南科伦药业有限公司 相关的转化医学