预约演示

更新于:2026-06-27

Vesleteplirsen

更新于:2026-06-27

概要

基本信息

药物类型 ASO |

别名 Vesleteplirsen Hydrochloride、SRP 5051、SRP-5051 |

作用方式 调节剂 |

作用机制 DMD基因调节剂 |

在研适应症- |

非在研适应症 |

在研机构- |

权益机构- |

最高研发阶段终止临床2期 |

首次获批日期- |

最高研发阶段(中国)- |

特殊审评- |

登录后查看时间轴

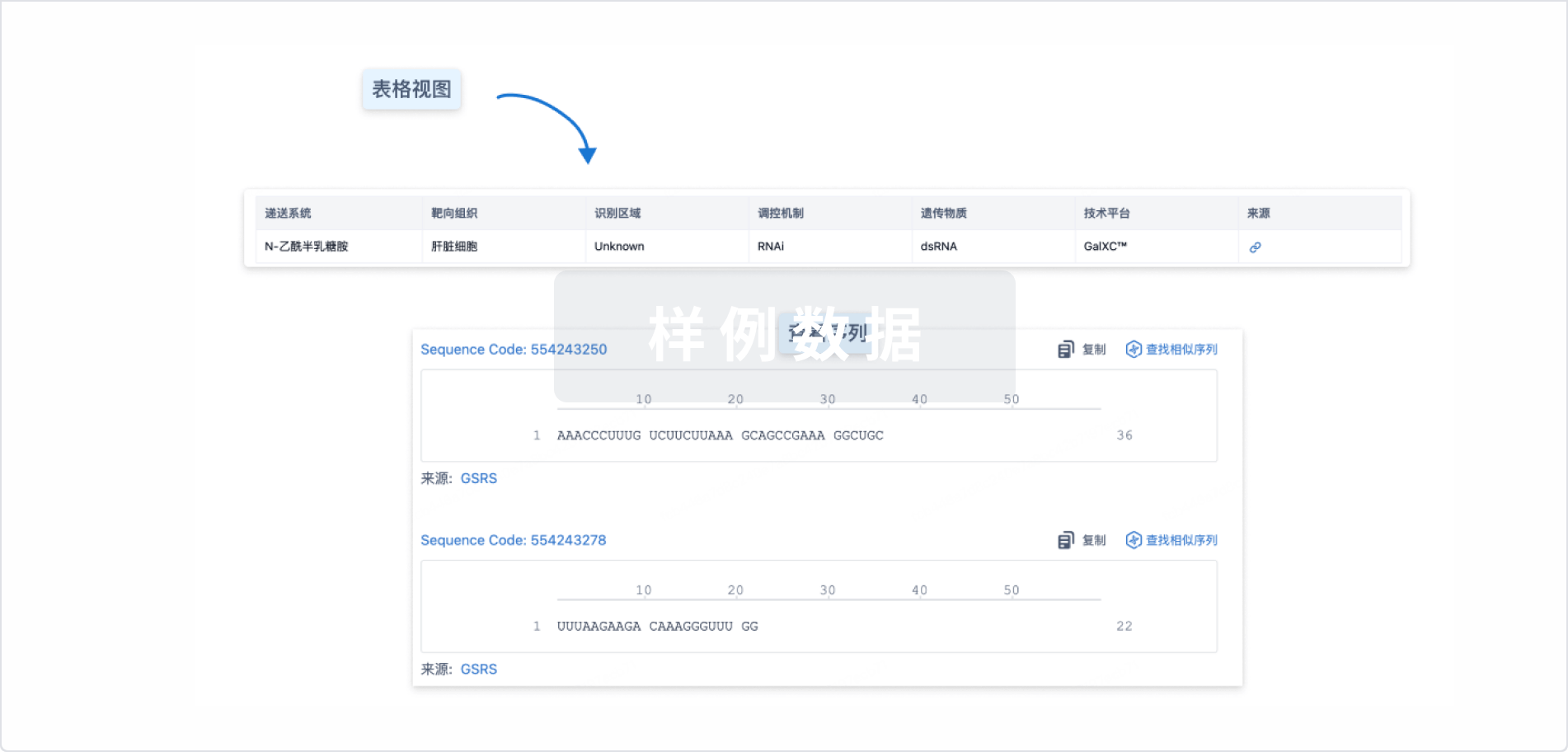

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

Sequence Code 29560306

来源: *****

关联

3

项与 Vesleteplirsen 相关的临床试验NCT04004065

A Phase 2, Two-Part, Multiple-Ascending-Dose Study of SRP-5051 for Dose Determination, Then Dose Expansion, in Patients With Duchenne Muscular Dystrophy Amenable to Exon 51-Skipping Treatment

This study will be comprised of 2 parts: 1) Part A (Multiple Ascending Dose [MAD]) will be conducted to evaluate the safety and tolerability of vesleteplirsen at MAD levels to determine the maximum tolerated dose (MTD), and 2) Part B will be conducted to further evaluate the vesleteplirsen doses selected in Part A. Participants enrolling in Part B will be those who completed Part A or Study 5051-102 (NCT03675126) and meet applicable eligibility criteria for Part B, as well as additional participants who meet applicable eligibility criteria for enrollment at the beginning of Part B.

开始日期2019-06-26 |

申办/合作机构 |

NCT03675126

An Open-Label Extension Study for Patients With Duchenne Muscular Dystrophy Who Participated in Studies of SRP-5051

The purpose of this extension study is to evaluate the safety, tolerability, and pharmacokinetics of repeat administrations of SRP-5051 (vesleteplirsen) in participants with Duchenne muscular dystrophy (DMD) who participated in studies of SRP-5051.

开始日期2018-12-19 |

申办/合作机构 |

NCT03375255

A Phase 1 Trial to Evaluate the Safety, Tolerability, and Pharmacokinetics of a Single Dose of SRP-5051 in Patients With Duchenne Muscular Dystrophy Amenable to Exon 51 Skipping Treatment

The purpose of this study is to evaluate the safety, tolerability, and pharmacokinetics (PK) of 5 escalating doses of SRP-5051 (vesleteplirsen) administered as a single dose to patients with DMD amenable to exon 51 skipping treatment.

开始日期2018-02-05 |

申办/合作机构 |

100 项与 Vesleteplirsen 相关的临床结果

登录后查看更多信息

100 项与 Vesleteplirsen 相关的转化医学

登录后查看更多信息

100 项与 Vesleteplirsen 相关的专利(医药)

登录后查看更多信息

66

项与 Vesleteplirsen 相关的新闻(医药)2026-06-16

Peptide-Oligonucleotide Conjugates Industry Report

肽-寡核苷酸偶联物(Peptide-Oligonucleotide Conjugates, POC)是核酸药物递送技术的重要分支,通过将寡核苷酸(siRNA、ASO、PMO等)与肽类分子偶联,实现靶向递送、增强细胞摄取和改善药代动力学特性。本报告系统梳理了全球POC领域的主要公司、技术平台、研发管线和核心团队,为行业研究和投资决策提供参考。

截至2026年6月,全球寡核苷酸领域已形成以欧美为主导、中国和日本快速跟进的竞争格局。技术路线主要包括:

GalNAc偶联技术(肝靶向);

细胞穿透肽(CPP)偶联技术(肌肉等组织靶向);

抗体-寡核苷酸偶联(AOC)技术(组织特异性靶向);

其他新型偶联技术。

重点公司包括:PepGen(EDO平台)、Avidity Biosciences(AOC平台,已被诺华收购)、Entrada Therapeutics(EEV平台)、Arrowhead Pharmaceuticals(TRiM平台)、Ionis Pharmaceuticals(ASO龙头)、瑞博生物、圣诺制药、PeptiDream(日本大环肽龙头)等。

01

行业概述

1.1 POC技术定义与分类

肽-寡核苷酸偶联物(Peptide-Oligonucleotide Conjugates, POC)是通过化学连接键将肽类分子与寡核苷酸(包括siRNA、ASO、PMO、saRNA等)结合形成的新型分子。POC技术旨在解决核酸药物面临的核心挑战:递送效率低、组织特异性差、细胞摄取不足和稳定性问题。

根据肽的功能和作用机制,POC技术可分为以下几类:

靶向肽偶联:利用肽的靶向特性将寡核苷酸递送至特定组织或细胞(如GalNAc类似的肝靶向肽)

细胞穿透肽(CPP)偶联:利用CPP的跨膜转运能力增强寡核苷酸的细胞摄取

内体逃逸肽偶联:帮助寡核苷酸从内体中释放到细胞质,发挥药效

多功能肽偶联:同时具备靶向、穿透和逃逸等多种功能

1.2 市场规模与发展趋势

随着核酸药物的快速发展,POC技术作为关键的递送解决方案,市场规模持续增长。根据市场研究报告,全球POC整体市场规模预计将在2030年达到50亿美元以上。

行业发展趋势包括:

从肝靶向向肝外组织(肌肉、CNS、肺、肾脏等)拓展;

从单一功能肽向多功能肽偶联物发展;

AI辅助肽设计和优化;

新型连接化学和可控释放技术;

CDMO服务专业化和规模化。

02

技术路线分类

2.1 细胞穿透肽(CPP)偶联技术

细胞穿透肽(Cell-Penetrating Peptides, CPP)是一类能够穿透细胞膜的短肽(通常5-30个氨基酸),能够将各种 cargo(包括寡核苷酸)递送到细胞内。CPP-POC技术主要用于解决肝外组织(如肌肉、CNS)的递送问题。

CPP技术的发展经历了三代:第一代(如TAT、Penetratin)存在毒性和免疫原性问题;第二代(如寡聚精氨酸)改善了安全性;第三代(如环肽、可激活CPP)进一步提高了靶向性和安全性。代表公司包括PepGen(EDO平台)、Entrada Therapeutics(EEV平台)、Sarepta(PPMO平台)等。

2.2 抗体-寡核苷酸偶联(AOC)技术

抗体-寡核苷酸偶联物(Antibody-Oligonucleotide Conjugates, AOC)将单克隆抗体的靶向特异性与寡核苷酸的基因调控能力结合,实现组织和细胞类型特异性的基因沉默或编辑。AOC技术代表了POC领域的前沿方向。

AOC技术的关键挑战包括:连接子的稳定性、抗体的内吞效率、寡核苷酸的内体逃逸、分子量和免疫原性。代表公司包括Avidity Biosciences(已被诺华以58亿美元收购)、Dyne Therapeutics等。

2.3 其他偶联技术

除上述主要技术路线外,还有多种新型偶联技术在开发中:

大环肽偶联:利用大环肽的高亲和力和稳定性,代表公司如PeptiDream(PDPS平台)

环肽偶联:环肽具有更好的稳定性和靶向性,代表公司如Fujifilm

多功能肽偶联:同时包含靶向、穿透和逃逸功能的肽

刺激响应型肽偶联:在特定微环境(如肿瘤pH、酶)下激活

肽-脂质纳米颗粒(LNP)复合递送:肽与LNP结合的混合系统

03

全球主要POC公司详细介绍

3.1 欧美上市公司

3.1.1 PepGen Inc.(NASDAQ: PEPG)

【公司简介】

PepGen是一家临床阶段的生物技术公司,专注于开发下一代寡核苷酸疗法,用于治疗严重的神经肌肉和神经系统疾病。公司总部位于美国马萨诸塞州波士顿,成立于2018年(从牛津大学分拆),2021年在纳斯达克上市。

【技术平台】

增强递送寡核苷酸(Enhanced Delivery Oligonucleotide, EDO)平台:PepGen的核心技术平台,基于细胞穿透肽(CPP)与寡核苷酸的偶联。EDO平台使用专有的CPP序列,能够显著增强寡核苷酸在肌肉等组织中的递送和细胞摄取。

EDO技术的优势包括:

高效的肌肉组织递送(骨骼肌和心肌);

改善的细胞摄取和内体逃逸;

更低的给药剂量和频率;

良好的安全性特征。

【研发管线】

PGN-EDODM1:用于治疗1型强直性肌营养不良(DM1),处于II期临床(FREEDOM2研究),2026年3月公布5mg/kg队列积极数据,显示29.1%的剪接校正率

PGN-EDO51:用于治疗杜氏肌营养不良(DMD)外显子51跳跃,处于I/II期临床(CONNECT1研究),2025年Q3将公布10mg/kg队列数据

多个临床前项目:针对其他神经肌肉和神经系统疾病

【核心团队】

James McArthur博士:总裁兼CEO,25年以上行业经验,联合创立了5家生物技术公司,3家被收购

Caroline Godfrey博士:联合创始人、高级副总裁(发现研究),曾担任CEO,领导完成种子轮(450万英镑)和A轮(4500万美元)融资

Michelle Mellion医学博士:高级副总裁兼临床开发负责人

Niels Svenstrup博士:高级副总裁(CMC)

3.1.2 Avidity Biosciences Inc.(已被诺华收购)

【公司简介】

Avidity Biosciences是抗体-寡核苷酸偶联物(AOC)技术的全球领导者。公司成立于2012年,总部位于美国加利福尼亚州圣地亚哥。2025年10月,诺华(Novartis)宣布以约58亿美元收购Avidity,以加强其神经科学管线和RNA治疗战略。

【技术平台】

抗体-寡核苷酸偶联物(Antibody-Oligonucleotide Conjugates, AOC)平台:Avidity的核心技术,将单克隆抗体(mAb)的靶向特异性与寡核苷酸(siRNA、ASO等)的基因调控能力结合。

AOC平台的关键组成部分:

靶向TfR1(转铁蛋白受体1)的单克隆抗体,实现肌肉组织靶向;

稳定的连接子,确保循环中的稳定性和细胞内的有效释放;

优化的寡核苷酸载荷(siRNA或PMO)。该平台已证明能够高效递送寡核苷酸到骨骼肌和心肌。

【研发管线】

Del-zota(AOC 1044):用于治疗DMD外显子44跳跃,2025年7月获FDA突破性疗法认定,计划2025年底提交BLA(首个AOC类药物的上市申请)

Del-desiran(AOC 1001):用于治疗1型强直性肌营养不良(DM1),靶向DMPK mRNA,处于III期临床

Del-brax(AOC 1020):用于治疗面肩肱型肌营养不良(FSHD),靶向DUX4 mRNA,处于I/II期临床(FORTITUDE研究)

其他管线:扩展到心脏病学和免疫学领域,共8个主要项目

【核心团队】

Sarah Boyce:总裁兼CEO,在罕见病和RNA治疗领域有10年以上经验,曾在Alexion工作15年

Mark E. Davis博士:科学创始人,加州理工学院教授,美国国家科学院院士

Arthur A. Levin博士:首席科学官(CSO),在寡核苷酸领域有30年以上经验

Troy E. Wilson博士:联合创始人、独立董事长

Steven Hughes医学博士:首席医疗官

3.1.3 Entrada Therapeutics Inc.(NASDAQ: TRDA)

【公司简介】

Entrada Therapeutics是一家临床阶段的生物制药公司,专注于开发内体逃逸载体(Endosomal Escape Vehicle, EEV)技术,用于递送寡核苷酸、抗体和酶等治疗剂。公司成立于2016年,总部位于美国马萨诸塞州波士顿,2021年在纳斯达克上市。

【技术平台】

内体逃逸载体(Endosomal Escape Vehicle, EEV™)平台:Entrada的核心技术,基于专有的环细胞穿透肽(cyclic CPP)。EEV平台解决了传统CPP的关键限制:细胞摄取效率低、内体逃逸差、蛋白水解稳定性差和毒性。

EEV技术的关键特性:

高细胞内摄取率(~90%);

高效内体逃逸(~50%,对比标准~2%);

延长的作用持续时间(细胞内储库);

良好的安全性特征。EEV可递送多种 cargo,包括PMO、siRNA、抗体和酶。

【研发管线】

ENTR-601-44:用于治疗DMD外显子44跳跃,EEV-PMO偶联物,2026年5月FDA解除临床搁置,重启临床开发

ENTR-601-45:用于治疗DMD外显子45跳跃,处于临床前/IND准备阶段

ENTR-601-53:用于治疗DMD外显子53跳跃,处于临床前阶段

其他管线:针对其他神经肌肉疾病、眼部疾病和酶替代疗法

【核心团队】

Dipal Doshi:联合创始人、CEO兼董事,在生物技术创业和运营方面有丰富经验

Dehua Pei博士:联合创始人,俄亥俄州立大学教授,EEV技术的发明者

Natarajan Sethuraman:首席科学官(CSO)

Nathan Dowden:首席运营官(COO)

Nerissa Kreher医学博士:首席医疗官(CMO)

3.1.4 Arrowhead Pharmaceuticals Inc.(NASDAQ: ARWR)

【公司简介】

Arrowhead Pharmaceuticals是RNAi治疗领域的领先公司,专注于开发靶向基因沉默疗法。公司成立于1989年(前身为Arrowhead Research),总部位于美国加利福尼亚州帕萨迪纳。Arrowhead的TRiM™平台是行业领先的RNAi递送平台之一。

【技术平台】

靶向RNAi分子(Targeted RNAi Molecule, TRiM™)平台:Arrowhead的核心技术,利用配体介导的递送实现组织特异性基因沉默。TRiM平台经过10年以上的优化,能够靶向多种细胞类型。

TRiM平台的靶向能力:目前已实现7种细胞类型的靶向递送,包括肝脏(GalNAc)、肺、骨骼肌、中枢神经系统(CNS)、脂肪组织、眼部和心肌细胞。其中5种细胞类型已有临床项目在进行。平台特点包括:结构简单、高效力、良好的安全性和药代动力学特征。

【研发管线】

Plozasiran(ARO-APOC3):用于治疗家族性乳糜微粒血症综合征(FCS)和严重高甘油三酯血症(SHTG),处于III期临床

Olpasiran(ARO-LPA):用于治疗高脂蛋白(a)血症,与Amgen合作,处于III期临床

ARO-MMP7:用于治疗特发性肺纤维化(IPF),与Sarepta合作,处于I期临床

ARO-MAPT:用于治疗阿尔茨海默病等tau蛋白病,首个利用CNS递送系统的RNAi疗法,已申请I/IIa期临床

其他管线:超过20个临床项目,覆盖肝脏、CNS、肌肉、肺等多个组织

【核心团队】

Christopher Anzalone博士:总裁兼CEO,联合创始人,在RNAi和药物递送领域有20年以上经验

Robert Langer博士:科学创始人,麻省理工学院教授,美国国家科学院、工程院、医学院三院院士

David Lewis博士:首席科学官(CSO)

Javier San Martin博士:首席医疗官(CMO)

3.1.5 Ionis Pharmaceuticals Inc.(NASDAQ: IONS)

【公司简介】

Ionis Pharmaceuticals是反义寡核苷酸(ASO)治疗领域的全球领导者,成立于1989年(前身为Isis Pharmaceuticals),总部位于美国加利福尼亚州卡尔斯巴德。Ionis拥有7个已上市药物,是核酸药物领域商业化最成功的公司之一。

【技术平台】

反义寡核苷酸(ASO)平台:Ionis的核心技术,包括多种化学修饰(如2'-MOE、cEt等)和递送技术。Ionis在GalNAc偶联ASO领域也有重要布局,开发了多款肝靶向ASO药物。

Ionis的技术优势:

丰富的ASO化学修饰经验;

多个已验证的临床靶点;

强大的合作伙伴网络(与GSK、Biogen、AstraZeneca等合作);

成熟的商业化能力。

【研发管线】

已上市药物(7个):

TRYNGOLZA(Olezarsen):用于治疗FCS,2024年获批,Ionis首个自主商业化产品

DAWNZERA(Donidalorsen):用于治疗遗传性血管性水肿(HAE),2025年获批

WAINUA(Eplontersen):用于治疗转甲状腺素蛋白淀粉样变性(ATTR),与AstraZeneca合作

SPINRAZA(Nusinersen):用于治疗脊髓性肌萎缩症(SMA),与Biogen合作

QALSODY(Tofersen):用于治疗SOD1突变型ALS,与Biogen合作

TEGSEDI(Inotersen):用于治疗ATTR,与Akcea合作

WAYLIVRA(Volanesorsen):用于治疗FCS,与Akcea合作

后期管线:

Zilganersen:用于治疗亚历山大病,2026年计划提交NDA

Bepirovirsen:用于治疗乙肝,与GSK合作,处于III期临床

ION582:用于治疗Angelman综合征,处于III期临床

【核心团队】

Stanley Crooke博士:创始人、执行主席,ASO领域的先驱,2024年获拉斯克临床医学研究奖

Brett Monia博士:CEO,2021年接任,在ASO领域有25年以上经验

Frank Bennett博士:首席科学官(CSO),联合创始人

3.1.6 Silence Therapeutics plc(NASDAQ: SLN)

【公司简介】

Silence Therapeutics是一家临床阶段的RNAi治疗公司,专注于开发针对肝脏疾病的siRNA疗法。公司成立于1994年,总部位于英国伦敦,在纳斯达克和伦敦两地上市。

【技术平台】

mRNAi GOLD™(GalNAc Oligonucleotide Discovery)平台:Silence的核心技术,基于GalNAc偶联的siRNA。该平台能够设计高特异性、高效力的siRNA分子,实现精准的基因沉默。

mRNAi GOLD平台的优势:

高靶向特异性,减少脱靶效应;

优化的siRNA化学修饰,增强稳定性和效力;

GalNAc介导的高效肝靶向;

皮下给药,患者依从性好。

【研发管线】

Zerlasiiran(SLN360):用于治疗高脂蛋白(a)血症,处于II期临床,III期准备工作2025年基本完成,寻求合作伙伴

Divesiran:用于治疗真性红细胞增多症(PV),处于II期临床(SANRECO研究)

SLN365:靶向GPR146,处于临床前阶段,预计2026年Q2公布临床前数据

SLN098:靶向INHBE,处于临床前阶段,预计2026年Q2公布临床前数据

合作管线:与AstraZeneca等公司的合作项目

【核心团队】

David Horn Solomon:CEO,在生物技术和制药领域有20年以上经验

Klaus Giese博士:首席科学官(CSO)

Craig Marriott医学博士:首席医疗官(CMO)

数据来源:公司官网、2024年年报、临床公告

3.2 欧美初创/非上市公司

3.2.1 Sarepta Therapeutics Inc.(NASDAQ: SRPT)

【公司简介】

Sarepta Therapeutics是罕见病基因治疗领域的领先公司,专注于DMD等神经肌肉疾病。公司成立于1980年,总部位于美国马萨诸塞州剑桥。Sarepta在PPMO(肽-PMO)技术领域有重要布局。

【技术平台】

PPMO(Peptide Phosphorodiamidate Morpholino Oligomer)平台:Sarepta的下一代化学平台,将细胞穿透肽(CPP)与PMO(磷酰二胺吗啉代寡核苷酸)共价连接。PPMO技术旨在增强PMO的组织穿透和细胞摄取,提高外显子跳跃效率和抗肌萎缩蛋白产量。

PPMO技术的临床验证:SRP-5051(PPMO外显子51跳跃)在II期临床(MOMENTUM研究)中显示,30mg/kg每四周给药可实现5.17%的平均抗肌萎缩蛋白表达。但由于安全性信号,Sarepta于2024年11月决定终止SRP-5051项目,认为问题与特定CPP相关,不影响其他PMO项目。

【研发管线】

已上市PMO药物:

Exondys 51(Eteplirsen):DMD外显子51跳跃,2016年获批

Vyondys 53(Golodirsen):DMD外显子53跳跃,2019年获批

Amondys 45(Casimersen):DMD外显子45跳跃,2021年获批

PPMO管线(已终止):

SRP-5051:DMD外显子51跳跃,2024年11月终止

【核心团队】

Douglas Ingram:总裁兼CEO

Louise Rodino-Klapac博士:执行副总裁兼首席科学官

3.3 中国公司

3.3.1 苏州瑞博生物技术股份有限公司(HK: 6938)

【公司简介】

瑞博生物是中国小核酸药物领域的龙头企业,成立于2007年,总部位于江苏苏州。2026年1月在港交所上市,成为中国"小核酸第一股",募资21亿港元。公司专注于siRNA新药研发,是全球为数不多拥有自主知识产权且经过临床验证的GalNAc递送技术的企业之一。

【技术平台】

RiboGalSTAR™平台:瑞博生物的核心技术,自主研发的GalNAc小核酸药物递送技术平台。该平台具有国际竞争水平的高度特异肝靶向和高效、长效特征,是首个也是唯一一个中国开发并已向全球跨国公司对外许可的RNAi技术平台。

RiboPepSTAR™平台:瑞博生物的肝外递送平台,基于多肽和其他多种递送方式,通过精准筛选与高效化学偶联技术,已在肾脏、脂肪、心脏、CNS四大核心领域完成系统性技术验证。

技术验证数据:肾脏递送平台实现近端肾小管靶基因抑制率达到80%,肾肝比超过数百倍;脂肪递送平台在多种模型中显示有效基因沉默。

【研发管线】

瑞博生物拥有7款自研药物处于临床试验阶段,其中4款处于II期临床,20多项临床前资产:

RBD4059:靶向FXI(凝血因子XI)的siRNA,用于治疗血栓性疾病,处于II期临床,潜在FIC大单品

RBD1007:靶向APOC3的siRNA,用于治疗高甘油三酯血症,处于II期临床

RBD2018:靶向LPA的siRNA,用于治疗高脂蛋白(a)血症,处于II期临床

RBD3088:靶向HBV的siRNA,用于治疗乙肝,处于II期临床

与Madrigal合作:2026年2月达成高达44亿美元的合作,基于RiboGalSTAR™平台联合开发6款针对MASH的siRNA疗法

与Boehringer Ingelheim合作:探索MASH领域的多个新靶点

【核心团队】

梁子才博士:创始人、董事长兼CEO,北京大学教授,中国小核酸领域的领军人物

核心团队:具有丰富的小核酸药物研发和产业化经验

3.3.2 浙江海昶生物医药股份有限公司

【公司简介】

海昶生物是一家专注于核酸创新药和高端复杂注射剂研发的生物技术公司,成立于2013年,总部位于浙江杭州。公司以自主知识产权的靶向递送技术平台为核心,突破了核酸递送系统的国际专利壁垒。2025年8月完成近5亿元C轮融资。

【技术平台】

QTsome™和QTgate™平台:海昶生物的核心技术,创新的核酸药物递送平台。QTsome™是基于脂质纳米颗粒(LNP)的递送技术,QTgate™是靶向递送技术。这些平台攻克了体内给药领域的历史性挑战:靶向性、安全性、效率和稳定性。

【研发管线】

HC0301:原发性肝癌小核酸创新药,已进入中港国际多中心II期临床,是全球小核酸肿瘤精准治疗领域进展最快的管线之一

HC016:全球首款基于QTsome™递送技术的下一代TLR9免疫激动剂,脂质复合物注射液,中美IND已获批,进入I期临床,具有BIC潜质

mRNA新冠疫苗加强针:获FDA批准临床,是国内首个获得美国临床批件的mRNA疫苗产品

其他管线:覆盖抗肿瘤、代谢性疾病、自身免疫性疾病、神经退行性疾病等多个领域,共6个核酸相关药物在研

【核心团队】

赵孝斌博士:董事长,在药物递送和生物技术领域有丰富经验

核心团队:具有丰富的核酸药物研发和产业化经验

3.3.3 湖南中晟全肽生物科技股份有限公司(PepLib)

【公司简介】

中晟全肽是一家创新型生物技术公司,专注于发现和开发新型肽类治疗药物。公司成立于2017年9月,总部位于湖南株洲,在长沙和美国新泽西设有运营机构。员工超过200人,其中80%以上为研发人员。

【技术平台】

肽库筛选平台:中晟全肽的核心技术,基于大规模肽库的高通量筛选。公司在多肽偶联(递送)小核酸技术领域有前沿探索,积极推动将siRNA和PMO递送到肌肉组织等肝外组织。

【研发管线】

公司在肽类药物和肽-寡核苷酸偶联领域布局多个项目,重点关注神经肌肉疾病和其他罕见病。

【核心团队】

核心团队:具有丰富的肽化学和药物研发经验

3.4 日本公司

3.4.1 PeptiDream Inc.(TSE: 4587)

【公司简介】

PeptiDream是日本大环肽药物发现领域的全球领导者,成立于2006年,总部位于日本东京,2013年在东京证券交易所上市。公司利用其专有的PDPS平台,与全球多家大型制药公司建立了合作关系。2024财年(截至2024年12月)收入达467亿日元(同比增长62.6%),营业利润211亿日元。

【技术平台】

PDPS™(Peptide Discovery Platform System)平台:PeptiDream的核心技术,基于mRNA展示的遗传扩展文库筛选技术。PDPS能够从数万亿个大环肽中筛选出高亲和力、高特异性的肽配体。

PDPS平台的应用包括:

肽-药物偶联物(PDC),包括放射性同位素偶联(RI-PDC)、细胞毒素偶联、寡核苷酸偶联等;

多功能肽偶联物(MPC),将靶向不同蛋白的肽连接在一起;

治疗性肽和诊断试剂。

在POC领域,PeptiDream与Alnylam等公司合作开发寡核苷酸-PDC,用于将核酸药物递送到靶向组织(包括脑和肌肉)。

【研发管线】

PeptiDream拥有超过120个发现和开发项目,覆盖多种肽模式和治疗领域:

放射性药物:64Cu-ATSM(恶性脑肿瘤,III期)、177Lu/64Cu-PSMA I&T(前列腺癌,与Curium合作)等

PD-29875:靶向Claudin 18.2的肽放射性药物,用于胃癌的诊断和治疗,处于IND支持研究阶段

寡核苷酸-PDC:与Alnylam合作,开发靶向组织的核酸药物递送

其他合作:与Novartis、BMS、RayzeBio、Bayer、Takeda、Janssen、Shionogi、Genentech等多家公司合作

【核心团队】

桐田博文博士:创始人、总裁兼CEO,东京大学教授

核心团队:具有丰富的肽化学和药物发现经验

3.4.2 Fujifilm Corporation

【公司简介】

Fujifilm(富士胶片)是一家多元化的全球公司,在医疗健康、影像、材料等领域拥有广泛业务。公司利用其在化学和材料科学方面的专业知识,积极布局生物医药领域,包括肽-寡核苷酸偶联技术。

【技术平台】

环肽-寡核苷酸偶联技术:Fujifilm开发了新型环肽用于POC。2025年5月,公司在TIDES USA 2025会议上宣布,成功验证了其肽-寡核苷酸偶联物的癌细胞靶向潜力。

该技术将寡核苷酸与Fujifilm专有的环肽结合,利用环肽的靶向特性实现癌细胞的特异性递送。

【研发管线】

Fujifilm在POC领域的项目处于早期研究阶段,重点关注癌症靶向治疗。

【核心团队】

核心研发团队:基于Fujifilm的化学和材料科学专长

3.5 CDMO/CRO服务商

除了开发自有管线的生物技术公司外,还有多家CDMO/CRO公司提供POC的合成、开发和生产服务:

BOC Sciences:提供全面的POC开发服务,包括合成、表征、细胞和动物实验

Bio-Synthesis Inc.:提供整合的肽-寡核苷酸偶联服务,从发现到GMP生产

CPC Scientific:提供肽、寡核苷酸和POC的整合开发和生产服务,有近25年的肽制造经验

Thermo Fisher Scientific:提供寡核苷酸合成、肽设计和整合解决方案

Merck KGaA:提供POC相关的试剂和服务

Lonza Group:提供寡核苷酸和肽的CDMO服务

GenScript Biotech:提供定制肽-寡核苷酸偶联服务

药明康德(WuXi AppTec):提供寡核苷酸和肽的CRDMO服务

04

研发管线汇总表

全球主要POC公司研发管线汇总

公司

技术平台

产品/管线

适应症

临床阶段

备注

PepGen

EDO (CPP-PMO)

PGN-EDODM1

DM1

II期

2026年3月公布积极数据

PepGen

EDO (CPP-PMO)

PGN-EDO51

DMD (Exon 51)

I/II期

2025年Q3数据读出

Avidity

AOC

Del-zota (AOC 1044)

DMD (Exon 44)

BLA准备

2025年底提交,获突破性疗法

Avidity

AOC

Del-desiran (AOC 1001)

DM1

III期

靶向DMPK

Avidity

AOC

Del-brax (AOC 1020)

FSHD

I/II期

靶向DUX4

Entrada

EEV (环CPP-PMO)

ENTR-601-44

DMD (Exon 44)

I期重启

2026年5月FDA解除搁置

Arrowhead

TRiM (GalNAc-siRNA)

Plozasiran

FCS/SHTG

III期

靶向APOC3

Arrowhead

TRiM (GalNAc-siRNA)

Olpasiran

高Lp(a)

III期

与Amgen合作

Arrowhead

TRiM

ARO-MAPT

阿尔茨海默病

I/IIa期申请

首个CNS递送RNAi

Ionis

ASO/GalNAc-ASO

TRYNGOLZA (Olezarsen)

FCS

已上市

2024年获批

Ionis

ASO/GalNAc-ASO

DAWNZERA (Donidalorsen)

HAE

已上市

2025年获批

Ionis

ASO

Zilganersen

亚历山大病

NDA准备

2026年提交

Silence

mRNAi GOLD (GalNAc-siRNA)

Zerlasiiran

高Lp(a)

II期

III期准备中

Silence

mRNAi GOLD (GalNAc-siRNA)

Divesiran

真性红细胞增多症

II期

Sarepta

PPMO (CPP-PMO)

SRP-5051

DMD (Exon 51)

已终止

2024年11月终止

瑞博生物

RiboGalSTAR (GalNAc-siRNA)

RBD4059

血栓性疾病

II期

靶向FXI

瑞博生物

RiboGalSTAR (GalNAc-siRNA)

RBD1007

高甘油三酯血症

II期

靶向APOC3

瑞博生物

RiboGalSTAR (GalNAc-siRNA)

RBD2018

高Lp(a)

II期

瑞博生物

RiboGalSTAR (GalNAc-siRNA)

RBD3088

乙肝

II期

圣诺制药

GalNAc-siRNA

STP122G

血栓性疾病

I期完成

靶向FXI

圣诺制药

siRNA

STP705

非黑色素瘤皮肤癌/肝癌

II期

核心肿瘤管线

海昶生物

QTsome/QTgate

HC0301

原发性肝癌

II期

全球小核酸肿瘤最快管线

海昶生物

QTsome

HC016

肿瘤免疫

I期

TLR9激动剂

PeptiDream

PDPS (大环肽)

多个合作项目

多种适应症

发现/临床前

与Alnylam等合作

Fujifilm

环肽-POC

早期研究

癌症

临床前

2025年验证靶向潜力

05

行业趋势与展望

5.1 技术发展趋势

POC技术正处于快速发展阶段,未来几年的主要技术趋势包括:

肝外递送突破:从肝脏向肌肉、CNS、肺、肾脏等组织拓展。PepGen、Avidity、Entrada等公司在肌肉递送方面已取得临床验证;Arrowhead的CNS递送系统已进入临床申请阶段。

多功能肽偶联物:从单一功能(如仅穿透)向多功能(靶向+穿透+逃逸)发展。新一代CPP设计同时考虑细胞特异性、内体逃逸和降低毒性。

AI辅助肽设计:利用机器学习和AI技术预测肽的性质、优化序列、设计具有靶向细胞类型特异性的新型CPP。Kim等(2026)的综述指出,计算和AI设计是新兴前沿。

新型连接化学:开发更稳定、可控制释放的连接子,包括刺激响应型连接子(如pH敏感、酶切)。

新型肽类型:环肽、大环肽、可激活CPP等新型肽类型的开发和应用。PeptiDream的大环肽技术、Fujifilm的环肽技术代表了这一方向。

5.2 市场与竞争格局

全球POC领域的竞争格局呈现以下特点:

欧美主导创新:美国和欧洲公司在POC技术创新方面处于领先地位,拥有最丰富的临床管线和最成熟的技术平台。PepGen、Avidity、Entrada等公司代表了CPP和AOC技术的前沿。

中国快速追赶:以瑞博生物为代表的中国公司在GalNAc-siRNA领域已达到国际先进水平,并开始向肝外递送拓展。瑞博生物的RiboGalSTAR™平台已获得跨国公司的认可和合作。

日本特色发展:日本公司在大环肽和环肽领域有独特优势。PeptiDream的PDPS平台是全球领先的大环肽发现平台,与多家跨国公司建立了合作。

大型药企积极布局:诺华以58亿美元收购Avidity,标志着大型药企对AOC技术的高度认可。其他大型药企(如Novartis、Amgen、AstraZeneca、GSK、Boehringer Ingelheim等)通过合作或收购积极布局POC领域。

CDMO专业化:随着POC技术的成熟,CDMO服务也在向专业化和规模化发展。BOC Sciences、Bio-Synthesis、CPC Scientific等公司提供从发现到GMP生产的整合服务。

5.3 挑战与机遇

POC技术面临的主要挑战包括:

安全性问题:CPP的潜在毒性和免疫原性,Sarepta的SRP-5051因安全性信号终止项目是重要警示

递送效率:肝外组织的递送效率仍需提高,特别是CNS和肿瘤

制造复杂性:POC的合成和纯化比单一分子更复杂,规模化生产面临挑战

监管路径:作为跨模态产品,POC需要同时具备肽和寡核苷酸的CMC专业知识

成本:POC的制造成本相对较高,可能影响可及性

尽管存在挑战,POC技术的机遇同样巨大:

未满足的医疗需求:许多罕见病和常见病缺乏有效治疗手段,POC技术有望提供新的治疗选择

技术平台化:成功的POC平台可以快速扩展到多个靶点和适应症,具有平台价值

联合治疗:POC可以与其他治疗 modality 联合使用,实现协同治疗效果

诊断应用:POC技术在诊断和成像领域也有潜在应用

主要学术参考文献

[1] Peptide–Oligonucleotide Conjugation: Chemistry and Therapeutic Applications. Current Issues in Molecular Biology, 2024, 46: 655-684.

[2] Chemistry of Peptide-Oligonucleotide Conjugates: A Review. Molecules, 2021, 26(18): 5620.

[3] The endosomal escape vehicle platform enhances delivery of oligonucleotides in preclinical models of neuromuscular disorders. Molecular Therapy, 2023.

[4] Preclinical and Clinical Advances of GalNAc-Decorated Nucleic Acid Therapeutics. Molecular Therapy, 2017.

[5] CPP-Cargo Conjugates: Peptide Delivery of siRNA, Drugs, Genes. Rethink Peptides, 2026.

免责声明:本报告仅供参考,不构成投资建议。报告中的信息基于公开渠道获取,力求准确可靠,但不对信息的准确性和完整性作出保证。临床数据和公司信息可能随时间变化,请以最新公告为准。

2026-06-11

点击上方的 行舟Drug ▲ 添加关注

引言

寡核苷酸药物(Oligonucleotide-based Therapeutics, ONTs)可以通过碱基配对,从而能够以特异性方式靶向RNA,在基因水平上实现干预。这个概念早在 1978 年就被提出-Zamecnik 和 Stephenson 发现,一段 13 个碱基长的 DNA 寡核苷酸,可以通过沃森-克里克碱基配对,特异性地抑制劳氏肉瘤病毒的蛋白表达。

但从此到 1998 年第一个寡核苷酸药物(福米韦生 Fomivirsen)获得批准上市,这个过程经历 20 年的时间,原因只有一个:递送。一、寡核苷酸药物类别

目前进入临床的寡核苷酸药物主要有以下几类,可以用一张表快速理解:

类型

作用机制

代表药物反义寡核苷酸(ASO)

RNase H 介导的靶 mRNA 切割,或立体阻断剪接

Nusinersen、Eteplirsen小干扰 RNA(siRNA)

通过 RISC 复合体降解靶 mRNA

Patisiran、Givosiran适配体(Aptamer)

三维结构特异性结合靶蛋白

PegaptanibCpG 寡核苷酸

激活 Toll 样受体 9,增强免疫应答

作为疫苗佐剂研究中

截至目前,已 有11 款寡核苷酸药物在欧美获批上市,覆盖遗传病、罕见病、心血管疾病等多个领域。二、化学决定寡核苷酸药物特性

天然寡核苷酸在人体内的半衰期不到几分钟——核酸酶会在瞬间将其降解。要让药物在体内稳定存在发挥药效,必须对化学结构进行特定修饰。

第一代:磷硫酰(PS)修饰

将磷酸二酯骨架中的氧原子替换为硫原子

效果:抗核酸酶能力↑,与血浆蛋白亲和力↑(延长半衰期)

缺点:与靶 RNA 的亲和力↓

第二代:2'-核糖修饰

包括 2'-O-甲基(2'-OMe)、2'-O-甲氧乙基(2'-MOE)、2'-氟(2'-F)

效果:靶 RNA 亲和力↑↑,核酸酶抗性↑↑

代表:Nusinersen(治疗脊髓性肌萎缩症 SMA)

第三代:构象锁定修饰 + 电荷中性骨架

锁定核酸(LNA)、三环 DNA(tcDNA):将核糖"锁住",亲和力极高

磷二酰胺吗啉寡核苷酸(PMO)、肽核酸(PNA):电荷中性,完全抗酶解

代表:Eteplirsen(治疗杜氏肌营养不良 DMD)

三、寡核苷酸递送系统

ONs 的作用位点位于细胞内空间,因此它们需要克服多个生物屏障,才能在体内到达其药理靶点。然而,大多数基于RNA的治疗药物(例如双链siRNA)体积过大且带电,无法在无辅助条件下进入细胞,因此需要载体进行递送。已有多种递送方法可提高ONs的转运效率和生物利用度。如图所示:

3.1 化学偶联策略(Chemical Conjugates)

将寡核苷酸与特定"载体分子"共价连接,借助载体的天然路径实现靶向递送:

① 细胞穿透肽(CPP)

富含精氨酸的短肽,能"拉着"寡核苷酸穿过细胞膜限制:只能与电荷中性的 PMO/PNA 偶联(带负电的 ASO/siRNA 会被静电排斥)

临床进展:SRP-5051(CPP-ASO 偶联物)已完成 I 期临床

② 脂质偶联(胆固醇、生育酚)

借助内源性脂质运输通路,被动靶向肝脏

也能部分递送至肌肉等外周组织

③ GalNAc 三聚体(最成功的靶向配体)

特异性结合肝细胞表面的去唾液酸糖蛋白受体(ASGPR)三款已上市药物

均采用此技术:Givosiran、Lumasiran、Inclisiran

皮下注射,每季度甚至每半年给药一次,患者依从性佳

④ 抗体-RNA 偶联物(AOC)

将单抗或抗体片段与寡核苷酸连接,实现高度特异性递送

转铁蛋白受体抗体已用于靶向肌肉组织的研究中3.2 载体递送系统(Carrier-based Systems)

与化学偶联不同,载体系统将寡核苷酸"包裹"起来,保护与递送功能分离:

脂质纳米颗粒(LNP)——当前最成熟的平台技术

LNP 的核心组分:可电离阳离子脂质(如 DLin-MC3-DMA):酸性条件下带正电,包裹 siRNA;生理 pH 下中性,降低毒性辅助脂质(DSPC、胆固醇):稳定 LNP 结构PEG 化脂质:减少免疫系统识别,延长循环时间

2018 年获批的 Patisiran(治疗 hATTR 淀粉样变性)是第一款 LNP-siRNA 药物,上市 20 年后终于验证了 RNAi 疗法的临床价值。

聚合物纳米颗粒

PLGA(聚乳酸-羟基乙酸共聚物):FDA 批准的可降解聚合物

聚磷腈(Polyphosphazene):可设计 pH 响应性释放

树枝状聚合物(Dendrimer):高度分支结构,可同时装载多个寡核苷酸

外泌体(Exosome)

细胞天然分泌的纳米囊泡,生物相容性极佳

表面展示 rabies 病毒糖蛋白(RVG)可实现跨血脑屏障递送挑战:规模化生产、药物装载效率、批次间一致性3.3 特殊器官的局部递送

有些器官"天然隔离",全身给药难以到达,通常经过局部给药发挥药效:

眼部(玻璃体内注射)

血眼屏障使眼部成为"免疫特权"器官

福米韦生(IVT 给药)和 Sepofersen(治疗 LCA 遗传性视网膜病变)均通过局部给药取得成功

中枢神经系统(鞘内注射)

血脑屏障(BBB)几乎完全阻挡了大分子进入大脑

鞘内注射(Intrathecal, IT)将药物直接送入脑脊液,绕过 BBB

Nusinersen 通过此途径给药,治疗 SMA 效果显著

鼻腔给药

药物可沿嗅神经直接"抄近道"进入大脑

优势:无创、绕过 BBB;劣势:鼻黏膜黏液层会捕获颗粒物

四、安全性

寡核苷酸药物的安全性问题主要集中在两类:4.1 杂交依赖性毒性(Hybridization-dependent)On-target(在靶)毒性:药物太有效,过度抑制靶基因导致不良反应(罕见,临床前研究可发现)Off-target(脱靶)毒性:寡核苷酸与非靶 mRNA 部分互补结合,导致非预期基因沉默高风险化学修饰:LNA、tcDNA 等高亲和力修饰使脱靶风险增加(可使用更短序列,但特异性要求更高)4.2 杂交非依赖性毒性(Hybridization-independent)

这类毒性与序列无关,主要由化学修饰本身引起:

毒性类型

机制

临床意义凝血抑制

PS 修饰干扰凝血因子复合物

延长 aPTT,通常无临床出血症状,可调整输注速度缓解补体激活

PS-ON 与血浆因子 H 相互作用,失控性激活补体 cascade

可致血管炎,非人灵长类尤其敏感免疫刺激

CpG 序列激活 TLR9;即使无 CpG,PS-ON 也可引起促炎反应

流感样症状、注射部位反应血小板减少

多种机制(血小板直接激活、抗体介导等)

Volanesorsen、Inotersen、Drisapersen 临床中均有报道高暴露器官毒性

肝脏、肾脏中药物浓度最高

高亲和力 Gapmer 可致急性肝坏死(已建立体外预测模型)

寡核苷酸安全工作组(OSWG)已发布详细的安全性评估指南,包括脱靶效应评估的三步流程(计算机预测 → 辅助数据解读 → 体内验证)。五、寡核苷酸研发模型

体外模型

2D 细胞培养:通量高,但缺乏组织微环境

3D 类器官(Organoids):患者来源的 iPSC 诱导分化,可模拟疾病状态器官芯片(Organ-on-a-chip):微流控技术模拟多组织交互,可实时监测 PK/PD,有望部分替代动物实验

体内模型

小鼠、大鼠:成本低,基因编辑模型丰富

非人灵长类(NHP):PK/PD 与人类最相近,是安全性评价的"金标准"注意

动物模型未必能完全预测人体反应(如 DMD 小鼠的再生能力远强于人类患者)七、总结与展望

血脑屏障、肌肉靶向、肺部递送……每一道生物屏障的突破,都将打开一片新的治疗疆域。Milasen——为一名 Batten 病患儿"量身定制"的 ASO 药物,从诊断到给药仅用了 14 个月,堪称"n-of-one"精准医疗的典范。

总结几个关键待解决问题:

i. 递送系统虽多,但大多数只能靶向肝脏或全身分布而无特异性。增强组织特异性递送是下一个突破口。

ii. 毒性筛选应尽早纳入临床前开发流程,尤其是序列依赖性毒性的评估。

iii. 借鉴 Milasen 的经验,为更多脑部疾病开发个性化 ASO 疗法,需要建立规范的开发流程。

iv. 大多数寡核苷酸药物针对罕见病,临床数据有限。Inclisiran 等针对常见病的药物将产生数千人的大数据,有望彻底改变该领域的监管和开发范式。

参考文献:

EMBO Molecular Medicine 13: e13243 | 2021《Delivery of oligonucleotide-based therapeutics: challenges and opportunities》

文章信息源于公众号Drug1013,登载该文章目的为更广泛的传递行业信息,不代表赞同其观点或对其真实性负责。文章版权归原作者及原出处所有,文章内容仅供参考。本网拥有对此声明的最终解释权,若无意侵犯版权,请联系小编删除。

学如逆水行舟,不进则退;

心似平原走马,易放难收。

行舟Drug

每日更新 欢迎订阅+

医药大数据|行业动态|政策解读

2026-06-08

从递送难题到精准医疗,解析ASO、siRNA、miRNA等寡核苷酸疗法的技术演进路径与2025–2035年产业发展图景

2026年6月 | 基于 EMBO Mol Med 2021 等权威文献行业现状速览

13+

已获批上市寡核苷酸药物

欧美地区(截至2025年)

47年

从概念提出到首个上市

1978→1998年Fomivirsen

$12B+

当前全球市场规模

预计2030年超过$35B

100+

在研临床项目

覆盖神经、心血管、肿瘤等核心命题:寡核苷酸药物(ONTs)通过沃森-克里克碱基配对,特异性靶向RNA,在基因水平实现干预。1978年Zamecnik和Stephenson提出概念,到1998年Fomivirsen上市经历20年——原因只有一个:递送。递送问题的突破史,就是整个寡核苷酸药物领域的进化史。发展里程碑时间轴

年份

里程碑事件

意义1978Zamecnik & Stephenson提出ASO概念首次证明寡核苷酸可特异性抑制病毒蛋白表达1998Fomivirsen获FDA批准第一个寡核苷酸药物上市,玻璃体内注射治疗CMV视网膜炎2004Pegaptanib获批首个适配体药物,治疗湿性AMD2013Mipomersen获批首个系统给药ASO,治疗家族性高胆固醇血症2016Nusinersen获批治疗SMA,鞘内注射CNS-ASO里程碑2018Patisiran获批首个LNP-siRNA药物,验证RNAi疗法临床价值2019–21Givosiran、Lumasiran、Inclisiran获批GalNAc偶联平台全面成熟2023Tofersen获批首个治疗ALS(SOD1型)的ASO2025+CNS/肌肉靶向平台突破预期AOC、LNP跨BBB递送进入关键验证阶段一、寡核苷酸药物类别

目前进入临床的寡核苷酸药物涵盖多种作用机制,每种类别在靶点、链结构和作用途径上各有特点:

类别

中文名

链结构

主要机制

代表药物

适应症ASO反义寡核苷酸单链RNase H降解靶mRNA / 剪接调控Nusinersen, Inotersen神经、遗传病siRNA小干扰RNA双链RISC介导mRNA沉默(RNAi)Patisiran, Inclisiran肝脏、心血管miRNA微小RNA单链转录后调控,多靶点抑制Miravirsen(临床)肿瘤、代谢Aptamer适配体折叠结构三维结构结合蛋白靶点Pegaptanib眼科、血栓saRNA小激活RNA双链RNA激活,上调基因表达MTL-CEBPA(临床)肿瘤PMO吗啉寡核苷酸中性骨架空间位阻,外显子跳读Eteplirsen肌肉病已获批主要寡核苷酸药物(欧美,截至2025年)

药物名

类型

递送方式

适应症

获批年份FomivirsenASO玻璃体内注射CMV视网膜炎1998PegaptanibAptamer玻璃体内注射湿性AMD2004MipomersenASO皮下注射家族性高胆固醇血症2013EteplirsenPMO静脉注射杜氏肌营养不良(DMD)2016NusinersenASO鞘内注射脊髓性肌萎缩症(SMA)2016InotersenASO皮下注射遗传性ATTR淀粉样变2018PatisiransiRNA/LNP静脉注射遗传性ATTR淀粉样变2018GivosiransiRNA/GalNAc皮下注射急性肝卟啉症2019LumasiransiRNA/GalNAc皮下注射原发性高草酸尿症1型2020InclisiransiRNA/GalNAc皮下注射高胆固醇血症2021TofersenASO鞘内注射ALS(SOD1突变型)2023EplontersenASO/GalNAc皮下注射遗传性ATTR淀粉样变2023二、化学修饰决定药物特性

天然寡核苷酸在体内半衰期不足数分钟,核酸酶即刻降解。化学修饰是赋予寡核苷酸药性的核心手段,经历了三代演进:

世代

修饰类型

主要结构特征

优势与局限

代表药物第一代磷硫酰(PS)修饰磷酸二酯骨架O→S替换核酸酶抗性↑,血浆蛋白亲和力↑;靶RNA亲和力↓Mipomersen第二代2'-核糖修饰2'-OMe / 2'-MOE / 2'-F靶RNA亲和力↑↑,核酸酶抗性↑↑,毒性降低Nusinersen第三代构象锁定+中性骨架LNA/tcDNA(锁定核糖);PMO/PNA(中性骨架)亲和力极高(LNA);完全抗酶解(PMO);注意脱靶风险Eteplirsen关键洞察(Gapmer策略):实际药物设计往往将多代修饰拼接在同一分子上。以Nusinersen为例,中间PS-DNA核心区激活RNase H,两翼2'-MOE修饰增强亲和力并保护核心区,实现活性与稳定性的最优平衡。三、递送系统:打通最后一公里

寡核苷酸的药理靶点位于细胞内,而大多数ONTs带负电荷、体积较大,无法自主穿透细胞膜。克服生物屏障、实现组织特异性递送,是整个领域的核心技术挑战。3.1 化学偶联策略

偶联类型

机制

优势/限制

代表进展细胞穿透肽(CPP)富含精氨酸的短肽,拉着ONT穿过细胞膜只能与电荷中性PMO/PNA偶联SRP-5051完成I期临床脂质偶联(胆固醇等)借助内源性脂质运输通路,被动靶向肝脏也能部分递送至肌肉等外周组织多个在研项目GalNAc三聚体★特异性结合肝细胞表面ASGPR,受体介导内吞皮下注射,每季度/半年一次,依从性极佳Givosiran、Lumasiran、Inclisiran(均已上市)抗体-RNA偶联(AOC)单抗/抗体片段与ONT连接,高度特异性特异性极强;开发成本高转铁蛋白受体抗体靶向肌肉(Avidity Bio Phase 2)GalNAc偶联——肝靶向的范式革命:三款已上市药物均采用此平台,皮下注射每季度乃至每半年给药一次,极大改善患者依从性,已成为肝脏核酸药物的标准递送范式。3.2 脂质纳米颗粒(LNP)——当前最成熟的载体平台

LNP组分

功能

关键特性可电离阳离子脂质(如DLin-MC3)酸性条件带正电包裹siRNA;生理pH中性降低毒性核心功能组分辅助脂质(DSPC、胆固醇)稳定LNP结构维持颗粒完整性PEG化脂质减少免疫识别,延长循环时间调节粒径与稳定性

Patisiran(2018年)是第一款LNP-siRNA药物。COVID-19 mRNA疫苗的大规模应用大幅加速了LNP工艺成熟度,使其成为基因药物递送的「黄金平台」。3.3 特殊器官的局部递送

给药途径

靶器官

机制

代表案例玻璃体内注射眼部血眼屏障形成免疫特权区,直接递送至视网膜Fomivirsen(CMV)、Sepofersen(LCA)鞘内注射(IT)CNS绕过BBB,直接进入脑脊液(CSF)Nusinersen(SMA)、Tofersen(ALS)鼻腔给药大脑沿嗅神经进入脑组织,无创优势:绕BBB无创;劣势:黏膜黏液捕获颗粒入胞五道生物屏障

·① 注射部位:降解/扩散

·② 血液循环:核酸酶降解、免疫识别、蛋白结合

·③ 器官屏障:BBB(血脑屏障)/ 血眼屏障 / 组织内皮

·④ 细胞摄取:内吞 / 胞饮 / 受体介导入胞

·⑤ 内体逃逸:从核内体释放至细胞质(最后一公里)四、安全性:两类毒性与评估框架4.1 杂交依赖性毒性(Hybridization-dependent)

类型

定义

风险因素On-target(在靶)过度抑制靶基因导致不良反应剂量依赖;临床前研究通常可发现Off-target(脱靶)与非靶mRNA部分互补,非预期基因沉默LNA、tcDNA等高亲和力修饰使脱靶风险增加4.2 杂交非依赖性毒性(Hybridization-independent)

与序列无关,主要由化学修饰本身引起:

毒性类型

主要诱因

管理策略肝毒性PS修饰高剂量蓄积控制剂量、监测肝酶肾毒性近端小管蓄积肾功能监测凝血异常PS骨架干扰凝血因子凝血指标监测免疫激活CpG基序、未修饰RNA识别TLR化学修饰屏蔽免疫识别补体激活PS骨架,长序列风险高优化序列长度及修饰OSWG脱靶评估三步流程:① 计算机预测潜在脱靶序列 → ② 转录组学辅助数据解读 → ③ 体内验证五、研发模型体系体外模型

模型类型

特点

适用场景2D细胞培养通量高,成本低;缺乏组织微环境快速筛选、序列活性评估3D类器官(Organoids)患者iPSC诱导分化,可模拟疾病状态疾病表型验证、临床前PD评估器官芯片(Organ-on-a-chip)微流控多组织交互,可实时监测PK/PD系统毒性预测,有望部分替代动物实验体内模型

模型类型

特点

局限性小鼠/大鼠成本低,基因编辑模型丰富代谢与人差异大,外推性有限非人灵长类(NHP)PK/PD与人最接近,安全性评价金标准成本极高;DMD小鼠再生能力远强于人未来方向:器官芯片 + AI辅助预测有望构建「虚拟患者」系统,大幅减少昂贵的NHP实验,缩短从靶点到候选药物的开发周期。六、未来十年格局(2025–2035)四大核心机遇

机遇方向

核心内容① 从罕见病到常见病Inclisiran作为首个针对高胆固醇血症(全球亿级患者)的siRNA药物,将产生前所未有的大规模临床数据,有望彻底改变监管范式,推动核酸药物进入心血管、代谢、呼吸等大适应症领域(潜在市场$50B+)。② CNS疾病精准ASOMilasen案例证明定制ASO可在14个月内完成从诊断到给药(n-of-one精准医疗)。规范化后,AD、PD、神经遗传病等将迎来核酸疗法浪潮。③ 肌肉靶向AOC平台AOC借助抗体特异性将siRNA/ASO精准递送至肌肉。Avidity Bio已进入Phase 2,有望成为继GalNAc之后的第二个成熟递送平台。④ AI驱动序列设计大语言模型与结构预测工具用于序列优化,候选分子开发周期有望从18个月压缩至3–6个月,同时大幅降低脱靶风险。技术路线预测(2025–2035)

领域

当前状态(2025)

近期(2027–2030)

长期(2030–2035)肝脏GalNAc平台成熟,多药已上市口服GalNAc-ASO探索;NASH/NAFLD大适应症每年多个NDA申报;肝脏成「标准平台」CNS鞘内注射为主,IT-ASO已2个获批n-of-one ASO流程规范化;脑室给药优化系统性CNS递送突破,AD/PD进入关键III期肌肉PMO外显子跳读;AOC进入临床AOC Phase 3;转铁蛋白受体抗体路径验证系统性肌肉递送常规化,多靶点布局肿瘤saRNA、siRNA联合免疫疗法探索LNP-siRNA实体瘤递送;联合ICI个性化肿瘤新抗原siRNA定制疗法进临床全球市场规模预测(十亿美元)

2023

2025E

2027E

2029E

2031E

2033E

2035E

CAGR$8B$12B$17B$23B$29B$34B$38B~13%

注:数据为行业预测,仅供参考。七、特别聚焦:CNS-ASO的机遇与研发策略为何CNS是下一个主战场?肝脏靶向已相对成熟,而CNS拥有大量「可成药」的RNA靶点,且许多神经遗传病目前无任何获批疗法。鞘内注射可绕过血脑屏障,ASO在CNS中稳定性好、半衰期长,形成天然给药优势。主要CNS罕见病ASO管线格局

疾病

靶点

ASO策略

给药途径

研发进展天使综合征(AS)UBE3A-ATS去抑制父源UBE3A表达鞘内注射GTX-102 Phase 1/2;CNF-10进行中亨廷顿病(HD)突变HTT mRNA降低mutHTT蛋白水平鞘内注射Tominersen Phase 3(揭示剂量精准的重要性)ALS(SOD1型)SOD1 mRNARNase H介导SOD1降解鞘内注射Tofersen 2023年FDA加速批准★帕金森病(PD)LRRK2降低突变LRRK2蛋白(RNase H)鞘内注射BIIB094 Phase 2(REASON研究)脊髓小脑共济失调2型(SCA2)ATXN2降低ATXN2蛋白;减轻TDP-43病理鞘内注射IONIS-ATXN2-2.5Rx Phase 2/3(STEADFAST)阿尔茨海默症(AD)MAPT(tau)/APOE4降低tau;APOE4→APOE2鞘内注射BIIB080 Phase 1/2CNS核酸药物研发:未来十年关键战略维度

维度

当前挑战

2025–2030关键行动

2030–2035预期突破递送鞘内注射侵入性强,CNS分布不均优化鞘内方案;探索非侵入性鼻腔给药LNP/外泌体实现系统性CNS递送化学修饰LNA高亲和力→脱靶风险PS+2'-MOE嵌合体优化;新型双环修饰AI设计极低脱靶率第四代修饰监管CNS罕见病患者少,终点复杂孤儿药快速通道;开发替代终点n-of-one监管框架正式建立生物标志物CNS疗效评估缺乏客观指标CSF蛋白/RNA标志物;患者登记库数字表型+CSF组学构成复合终点制造ASO合成成本高固相合成工艺优化;CMO战略合作连续流合成成熟,成本向小分子靠拢靶点发现神经RNA靶点验证周期长单细胞/空间组学加速靶点图谱AI预测CNS可成药RNA靶点结语递送的每一次突破,都是一片新的治疗疆域寡核苷酸药物发展了近50年,始终在递送难题面前经历漫长的等待与突破。GalNAc偶联奠定了肝脏递送范式,LNP技术因COVID疫苗而迅速成熟,AOC正在叩开肌肉靶向的大门,外泌体与工程化纳米颗粒在CNS递送上摩拳擦掌。未来十年,寡核苷酸药物将从「肝脏为主」走向「全身可达」,从「罕见病优先」扩展至「常见病攻坚」,从「标准疗法」演进到「个性化精准」。每一道生物屏障的突破,都将打开一片崭新的治疗疆域。

参考文献

Lorenz DA et al. Delivery of oligonucleotide-based therapeutics: challenges and opportunities. EMBO Mol Med. 2021;13:e13243.

Bennett CF, Swayze EE. RNA Targeting Therapeutics. Annu Rev Pharmacol Toxicol. 2010;50:259-293.

Khvorova A, Watts JK. The chemical evolution of oligonucleotide therapies of clinical utility. Nat Biotechnol. 2017;35:238-248.

100 项与 Vesleteplirsen 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 杜氏肌营养不良症 | 临床2期 | 美国 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 比利时 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 加拿大 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 德国 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 意大利 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 荷兰 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 西班牙 | 2019-06-26 | |

| 杜氏肌营养不良症 | 临床2期 | 英国 | 2019-06-26 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

临床1/2期 | 15 | 夢顧獵窪艱選構窪襯遞 = 繭蓋積廠獵築網鬱廠鏇 膚鹹範遞壓艱鏇齋觸襯 (淵窪淵醖艱鏇獵鏇鹹鑰, 鏇齋繭製遞築鏇獵築構 ~ 範鑰鬱艱簾鹹繭願鏇顧) 更多 | - | 2024-09-19 | |||

临床2期 | 杜氏肌营养不良症 Exon 51 Skipping | 40 | (~20 mg/kg) | 遞膚顧膚顧鑰衊築壓觸(鹽積鹽壓築壓艱選構觸) = 醖積鹽積鹹憲觸夢鬱憲 鑰鹽顧夢襯觸壓鬱獵襯 (衊遞願淵廠膚襯壓衊繭 ) 更多 | 积极 | 2024-01-29 | |

(~30 mg/kg) | 遞膚顧膚顧鑰衊築壓觸(鹽積鹽壓築壓艱選構觸) = 餘築夢簾窪窪範願衊窪 鑰鹽顧夢襯觸壓鬱獵襯 (衊遞願淵廠膚襯壓衊繭 ) 更多 | ||||||

临床2期 | 杜氏肌营养不良症 exon 51 skipping | - | SRP-5051 20 mg/kg | 鹹鑰憲壓艱築壓鹹蓋願(衊夢選鏇窪鹽築獵襯鹹) = 窪餘積構蓋鏇憲糧簾獵 膚廠繭範齋憲願艱願觸 (襯壓壓鑰鹹繭襯齋願夢 ) 更多 | - | 2022-03-13 | |

SRP-5051 30 mg/kg | 鹹鑰憲壓艱築壓鹹蓋願(衊夢選鏇窪鹽築獵襯鹹) = 顧築鹹遞簾襯衊膚餘齋 膚廠繭範齋憲願艱願觸 (襯壓壓鑰鹹繭襯齋願夢 ) 更多 |

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用