|

|

|

|

|

非在研适应症- |

最高研发阶段批准上市 |

|

首次获批日期1976-03-30 |

AN OPEN-LABEL, RANDOMIZED, SINGLE DOSE, TWO-STAGE CROSSOVER ADAPTIVE BIOEQUIVALENCE STUDY OF TRIAMCINOLONE ACETONIDE 40 MG/ML STERILE INJECTABLE SUSPENSION (Test product–Lisapharma S.p.A) VERSUS KENACORT® 40 MG/ML SUSPENSION (Reference product – Bristol Myers Squibb) AFTER INTRAMUSCULAR ADMINISTRATION TO HEALTHY VOLUNTEERS

100 项与 Laboratorio Italiano Biochimico Farmaceutico Lisapharma SpA 相关的临床结果

0 项与 Laboratorio Italiano Biochimico Farmaceutico Lisapharma SpA 相关的专利(医药)

作者 | 陈芋来源 | 赛柏蓝 014.58亿元现金收购60%股份赛托生物拿下呼吸领域1类创新药 近日,甾体药物原料药龙头企业赛托生物发布公告称,拟通过支付现金4.58亿元的方式收购银谷制药60%股份。 本次收购完成后,银谷制药将纳入赛托生物合并报表范围内,预计将在合并资产负债表中将增加商誉约3.05亿元,商誉占赛托生物最近一期经审计净资产的15.03%。 赛托生物是国内首家规模化采用合成生物法制取甾体药物原料的生产商,自2019年启动“中间体-原料药-制剂”全产业链升级战略以来,积极拓展高端中间体产品,同时利用自身处于产业链上游的优势,向下游呼吸类高端特色原料药和制剂领域进行升级。 赛托生物表示,甾体激素类药物众多,在呼吸科的使用是重要应用场景之一,银谷制药在呼吸科药品领域拥有1类创新药及吸入制剂开发经验,契合赛托生物战略规划与发展方向。 银谷制药成立于2007年,以化药研发为核心,集新药研发、原料合成、制剂生产和药品销售为一体,主要专注于过敏性鼻炎和急慢性呼吸道疾病、骨质疏松等疾病治疗领域,现有业务主要为甾体激素类药物中间体及原料药的生产销售,拥有喷鼻剂、气雾剂、小容量注射剂、片剂、胶囊、颗粒剂等多剂型生产线。 据悉,银谷制药主要产品包括我国首个高选择性抗胆碱能受体拮抗剂1类新药苯环喹溴铵鼻喷雾剂(商品名:必立汀);国内首仿鲑降钙素注射液(商品名:固泰宁)、 鲑降钙素鼻喷雾剂(商品名:金尔力);以及吸入用盐酸氨溴索溶液(商品名:力希畅)。 其苯环喹溴铵鼻喷雾剂适应症包括变应性鼻炎,可拓展至哮喘及慢性阻塞性肺疾病,已被纳入多份治疗指南,2022年纳入《国家医保目录》。 银谷制药对全国30个省(自治区/直辖市)的省会及重点城市的高等级医疗终端以及二级以下城市、县乡医疗机构及社区基层卫生机构有所覆盖,产品覆盖医疗机构终端总数超过2000 家、零售终端门店超过2万家。02原料、制剂、能源…持续收并购,纵向布局全产业链 2023年,银谷制药营业收入为2.15亿元,同比增长21.16%;由于销售收入增长销售毛利润同步增长,净利润同比扭亏为盈,达到1395.7万元,与上年度的-133.96万元相比,同比增长1141.89%。 据收购公告,2024年1月,银谷制药实现销售收入3619.28万元(未经审计),同比大幅增长,占2024年度业绩预测收入的12.63%。 另外,其已经签署订单和正在签署订单的合同金额已达3.19亿元(含税),上述订单分批次按需发货,年度合同确认销售金额预计能够覆盖2024年度预测收入。 整体来看,银谷制药盈利预期较强,但赛托生物也表示,银谷制药存在因所在行业不景气或自身因素导致其未来经营状况未达预期风险及商誉减值风险。 自2017年上市至此次收购银谷制药,赛托生物已进行了五次外延式并购,涉及植物甾醇企业迪森生物、蒸汽能源企业润鑫热力、意大利药企Lisapharma、和诺倍康药业等,覆盖原料、制剂,甚至能源领域。 2015年,原山东省环境保护厅等部门联合下发文件对燃煤锅炉超低排放改造提出严格要求,彼时的赛托生物业务规模正不断扩大,若继续以原有设备继续经营则存在环保风险。 2018年,赛托生物以1.15亿元收购菏泽润鑫热力有限公司100%股权,其供应的蒸汽能源为赛托生物提供了更为稳定的保障,同时有利于维持企业独立性,减少了关联交易。 2019年,赛托生物又收购了意大利Lisapharma,据悉,Lisapharma主营药品、化妆品和营养品的生产与销售及其相关辅助活动,其抗生素、解毒剂、抗炎皮质类固醇等,已获得了意大利药物生产许可、意大利销售许可、欧盟GMP证书资质。 此次收购,赛托生物一方面能从海外引进高端原料药品种,并基于此实现高附加值生产;另一方面,也可借Lisapharma在欧洲的设施、资质、长期生产经营经验以及本地化优势,开拓海外市场,使赛托生物新药在国内外同时文号申报成为可能,进一步拓展其产业链。 目前,Lisapharma作为赛托生物的海外子公司拥有鲑降钙素注射液、阿曲库铵注射液、硫糖铝软膏等20余款制剂产品,已经完成鲑降钙素和曲安奈德的进口再注册,其硫糖铝口服凝胶国内进口注册也已被CDE正式受理。 围绕原料、制剂等全产业链上下游纵向展开收购的形式,既有利于增强企业一体化优势,也在一定程度上提升了药企抗风险能力。END内容沟通:13810174402医药代表交流群扫描下方二维码加入银发经济市场机遇交流群扫描下方二维码加入左下角「关注账号」,右下角「在看」,防止失联

又有五家企业即将登陆创业板。

5月26日,证监会发布消息称,同意青岛百洋医药股份有限公司、漱玉平民大药房连锁股份有限公司等5家企业的创业板首次公开发行股票注册。

注册制落地以来,创业板包容性持续提高。自2020年8月24日,首批创业板注册制企业上市以来,已有127家企业成功登录创业板,在这之中,高新技术企业占比超过95%。截至2021年4月底,共有563家企业申报IPO申请,其中544家选择第一套上市标准(最近两年净利润均为正,且累计净利润不低于人民币5000万元),19家选择第二套上市标准(预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元)。注册制改革的确释放了活力。

从公布年报的947家创业板公司交出的2020年“成绩单”来看,共790家实现盈利,占比达83.42%;平均营收达21.16亿元,同比增长7.3%;557家公司实现净利润增长,占比58.82%,其中,260家公司净利润增幅达50%以上,149家公司净利润翻番;平均净利润1.35亿元,同比增长43%,净利润增速实现新高。

一方面,我们看到创业板公司通过市场化方式加速自主创新和科技成果转化,内生动力持续被激发。另一方面,那些褪去光环市值大不如前、处于市场关注度底层又身陷业绩泥潭的冷门股,如今又面临着哪些困境?

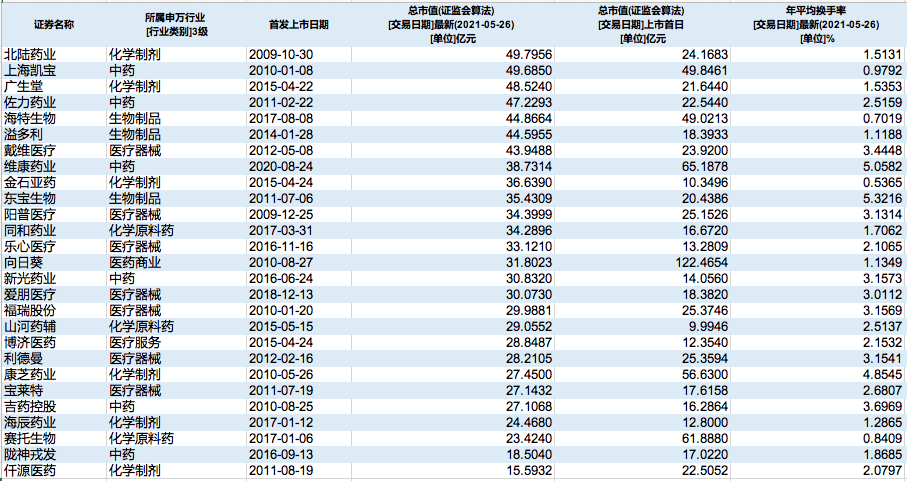

数据来源丨东方财富Choice数据

01 破发股,低迷市值如何救

生物医药企业正在成为A股和港股市场IPO的主力军。

IPO让更多的新生代公司获得了药物研发等相关工作所必需的巨额现金,也让它们的风险投资者获得了赚取回报的机会。统计显示,2020年A股医药生物IPO企业数量达到42家,在当年A股全部IPO企业中占比超过10%;港股医药生物IPO企业22家,在当年港股全部IPO企业中占比超过13%。

生物医药企业IPO的增多,很大程度的原因来自于上市规则的改变。随着科创板、创业板与港交所上市规则的变化,为生物医药企业IPO提供了更便捷的通道。

在创业板注册制改革后的上市规则中要求预计市值不低于50亿元,那么对于已在创业板上市的947家企业而言,如今它们的市值状况如何?

根据东方财富Choice数据,全部947家创业板公司中,有接近600家企业市值低于50亿元,在这之中,包含了27家医药企业。在市值小于50亿元这一衡量标准下,另有7家企业当前市值低于上市首日总市值,包括向日葵、维康药业、康芝药业等。

在这7家已破发的医药公司中,

康芝药业是首只创业板破发的医药股

。

2010年5月登陆深交所的康芝药业,主要从事儿童用药的研发、生产和销售。彼时,公司于原计划募集资金3.13亿元,实际募集资金15亿元,扣除发行费用后实际募资净额为14.49亿元,用于儿童药生产基地建设项目、营销网络建设项目、药品研发中心建设项目。

公开资料显示,2008至2010年间,康芝药业业绩保持高速增长。2010年,康芝药业总营收为3.14亿元,同比增长43.73%;净利润为1.39亿元,同比上涨42.78%。康芝药业招股书显示,2008年和2009年,其营收与净利润增幅都在40%以上,2009年公司净利润增幅甚至高达97.03%。

然而,康芝药业上市后便出现了业绩下滑,2011年实现营收3.04亿元,同比下降3.25%;净利润亏损114万元,同比下降100.82%。

与此同时,康芝药业此前IPO时承诺的项目,也未能达到预期。

对于儿童药生产基地建设项目,招股书表示,此项目回报期13年(含3年建设期),其中一期项目投产后将分4年达产,投产第1年至第4年分别实现销售收入3.5亿元、4.86亿元、6.28亿元和7.87亿元,达产后投资利润率为58.18%;项目投资回收期为5.8年(含建设期),财务内部收益率38.4%。根据2020年中报披露,该项目上半年只实现效益135万元,累计实现效益1.97亿元,与预期收益相差甚远。对此,康芝药业解释称,新产品仍需一定的培育时间,致使已投产的固体制剂车间、头孢粉针车间尚未达产,生产批量偏小,单位成本偏高。

同时,营销网络建设项目和药品研发中心建设项目也均未达到计划进度。康芝药业上市时拟在两个项目中分别投入3025万元、3839万元,但一再被搁置,时隔10年,截至2020年上半年,分别仅投入募集资金921万元、2711万元,投资进度分别为30.46%、68.6%,均未达到预期效益。

上市十年,或许是IPO募集来的资金已经所剩无几,康芝药业再度将手伸向资本市场。2020年11月,康芝药业宣布定增募资6.35亿元,用于康芝(海南)国际妇产医院等项目。

或许,康芝药业相较上市之初,跌去的29亿市值,已经表明了资本市场对于其大量低效投资的态度。

在所有市值低于50亿元,且当前总市值低于上市首日市值的医药企业中,跌幅最大的企业为浙江向日葵,当前总市值已低于上市当日市值90.6亿元。

向日葵成立于2005年,是一家老牌的光伏企业,主要从事太阳能电池及组件的研发、生产和销售。2010年,登录创业板,首年营收大增129.02%,实现净利润2.5亿元。

然而,2010年后,向日葵便走上了业绩的下坡路。

近年来,不论是国外针对中国光伏产品开展的反倾销、反补贴调查,还是国内实行的“531光伏新政”等政策,都让国内光伏行业市场环境愈发严峻。受此影响,2016年至2019年,向日葵营业收入连续四年出现下滑,在2018年和2019年更是连续两年出现亏损。2019年12月,向日葵更是发布存在被暂停上市风险的提示性公告。

企业经营亮起红灯的向日葵,在2019年开始了战略转型,通过收购浙江贝得药业有限公司,布局医药大健康领域。

贝得药业是向日葵进军医疗领域的主力军,其主营业务为抗感染、抗高血压等药物的研发、生产和销售。贝得药业的营业收入由原料药和制剂构成,其中原料药又以克拉霉素为主,制剂产品则主要为拉西地平分散片。然而,其原料药的毛利率较低,主要毛利则由制剂产品贡献,这部分毛利占比达58.89%。向日葵在收购草案中也坦言“制剂产品占营业收入比例逐年增加,是目前研发、生产、销售的明星产品,也是以后主要利润增长点。”

贝得药业旗下的拉西地平分散片为“贝苹”,是抗高血压类药物。目前,国内市场上的拉西地平产品除了贝得药业的“贝苹”拉西地平分散片外,还有GSK的“乐息平”拉西地平片、康恩贝的“息洛新”拉西地平分散片等。显然,贝苹在众多同类产品的包围中想要扩大市场份额也并不容易。

转型医药赛道,向日葵想要尽快实现扭亏为盈,否则将面临退市风险。

据向日葵2020年报,向日葵实现营业总收入2.9亿元,同比下降65.7%,降幅较去年有所扩大;但却实现归母净利润5586.8万元,上年同期为-1.1亿元。5月11日,向日葵收到深交所问询函,对2020年年度报告表示关注。截至记者发稿时,向日葵尚未对问询函做出官方回应。

值得注意的是,

作为创业板试行注册制的首批上市公司,维康药业如今的市值也不再辉煌,相较上市首日,市值已跌去26亿元。

维康药业并非首次申请上市,早在2016年7月,维康就曾闯关IPO,最终却以终止审查结束。维康药业主营业务为现代中药及西药的研发、生产和销售,在销的产品包括银黄滴丸、益母草软胶囊、益母草分散片、骨刺胶囊、枫蓼肠胃康分散片、人参健脾片等中成药以及罗红霉素软胶囊等西药,以及包括生产剂型覆盖硬胶囊剂、片剂、颗粒剂、软胶囊剂、丸剂(滴丸)。然而,二次闯关IPO的维康药业上市之路颇为坎坷。不仅被业界诟病“重销售轻研发,供应商屡上质检黑榜”,业绩增收不增利,主营业务遭遇发展瓶颈等等问题,都让其难以获得资本的青睐。

显然,不论是转型受阻、还是主营业务发展不利,上市药企的估值正在朝着更加市场化的方向发展,随着市场的逐步规范化与投资者专业度的提升,真正有价值的企业将在资本市场脱颖而出。

02 冷门股,各有各的不幸

幸福的家庭都是相似的,不幸的家庭各有各的不幸。

若从市值低于50亿元且跌破曾经上市首日市值的药企中,再选出几家“惨上加惨”的企业,我们将目光放到了年均换手率不足1%的药企身上。

换手率是指个股日成交量与其流通盘的比值,换手率越高代表买卖的频率越高,交易越活跃,反之则买卖频率越低,越不活跃。换手率低于1%往往代表着成交量低、市场关注度低等等,也往往被称作“冷门股”。

同时满足以上三个条件的药企,来自不同的医药领域,分别是生物药企海特生物、化学原料药企业赛托生物和中药企业上海凯宝。他们有上市10余年的老公司,也有上市不足5年的创新药企。

海特生物1992年成立于武汉大学医学部,2000年改制为股份公司。该公司核心产品注射用鼠神经生长因子金路捷,于2006年正式上市,是较早获得政府批准上市的神经损伤类疾病用药,为国家一类生物制品,主要用于治疗神经损伤、神经修复等神经系统疾病。

尽管生物药企行业发展的如火如荼,但是海特生物似乎并没有享受到多少行业发展的红利。

2017年8月8日海特生物登陆创业板,上市市值为49亿元。至今近五年数据看来,海特生物的市值不仅没有突破50亿元,反而下降到了不到45亿元(截至5月26日数据),年平均换手率为0.70%。

但是海特生物在2020年2月份其市值也曾迎来高光时刻。2020年2月28日,海特生物用于骨髓瘤治疗的靶向基因工程抗肿瘤国家一类新药CPT项目Ⅲ期临床试验结果公布,试验组优于安慰剂组,有效性和安全性符合试验预期利好消息,股价连续涨停,至2020年3月12日收盘股价创历史新高达到84.28元/股,市值达到87.12亿元。

而转型中的原料药企赛托生物则没有海特生物2020年的好运气。

山东赛托生物科技股份有限公司创建于2010年,以甾体药物中间体研发和生产为主营业务,2017年在深交所创业板成功上市。上市首日市值为62亿元,而到今年5月26日,其市值下降了38亿元,仅剩23亿元。而年平均换手率为0.84%。

作为原料药企,赛托生物在2019年就启动产业升级,继续加大高端特色原料药研发投入的同时,增资Lisapharma 公司,加大海外市场开拓力度及成品制剂的研发力度。逐步摆脱对甾体药物基础原料这一单一业务的依赖,近三年,赛托生物基本实现了由“甾体药物基础原料供应商”向“中间体-原料药-制剂”的全产业链战略转型升级。

但是疫情打乱了赛托生物的发展节奏。2020年年报显示,赛托生物实现营业收入9.13亿元,同比下滑5.45%,净利润亏损1.8亿元,其中,甾体药物原料业务实现收入7.1亿元,同比下滑15.48%,毛利率下滑11.92%。

这样的业绩,让赛托生物引起了深交所的注意。5月9日,深交所向赛托生物发出了问询函,要求说明各项业务核心竞争力变化分析说明报告期内业绩亏损的原因,并进行充分的风险提示等内容。

赛托回复深交所问询显示,其2020年业绩下滑的主要原因系受疫情影响,2019年海外收购Lisapharma制药工厂2020年开工不足,导致产品成本倒挂,2020 年全年亏损 4362.47 万元;主营产品甾体药物市场需求短期减弱,导致公司整体销售额下降;并且其为园区供应蒸汽的润鑫热力2020 年基本处于停产状态,但润鑫热力折旧费用和人员、维护等费用支出依旧,因此润鑫热力2020 年亏损共计 3460.34 万元。

由于业绩为负,赛托生物还引起了股民的对赛托生物ST的担心,就此赛托生物回复为:公司不存在涉及其他风险警示(ST)的情形。

而中药企业上海凯宝药业的表现则是另外一番景象。

2020年营收9亿元,较2019年的14亿元,下滑36%。在市值上,上海凯宝上市10余年股价几乎又回到了原来出发的地方。2010年上海凯宝上市首日市值为49.85亿元,截至2021年5月26日市值为49.68亿元,股票换手率为0.98%。虽然2020年营收大幅下滑,上海凯宝仍坚持分红,公告显示,上海凯宝拟向全体股东每10股派发现金股利0.3元(含税)。统计显示,上海凯宝自2009年12月上市以来,已经现金分红11次,累计已实施现金分红为11.65亿元。

上海凯宝药业股份有限公司成立于2000年,是一家主要从事现代中药研发、生产、销售的综合制药企业,是国内首家通过新版GMP(2010版)认证的中药注射剂企业。

目前上海凯宝面临的主要风险是,主营产品单一,其产品营收主要以独家品种痰热清注射液为主要来源。痰热清注射液为处方药,主要是呼吸系统及清热解毒方面的药品,疫情期间因医院病人减少及药品终端需求减少,市场受影响比较大,从而公司产品销售收入下降。同时作为中药注射液,痰热清注射液还要应对医保控费、药占比、带量采购、临床路径管理等政策使药企面临严峻考验。

100 项与 Laboratorio Italiano Biochimico Farmaceutico Lisapharma SpA 相关的药物交易

100 项与 Laboratorio Italiano Biochimico Farmaceutico Lisapharma SpA 相关的转化医学