预约演示

更新于:2026-07-22

BW-00112

更新于:2026-07-22

概要

基本信息

原研机构 |

非在研机构- |

最高研发阶段临床2期 |

首次获批日期- |

最高研发阶段(中国)临床2期 |

特殊审评- |

登录后查看时间轴

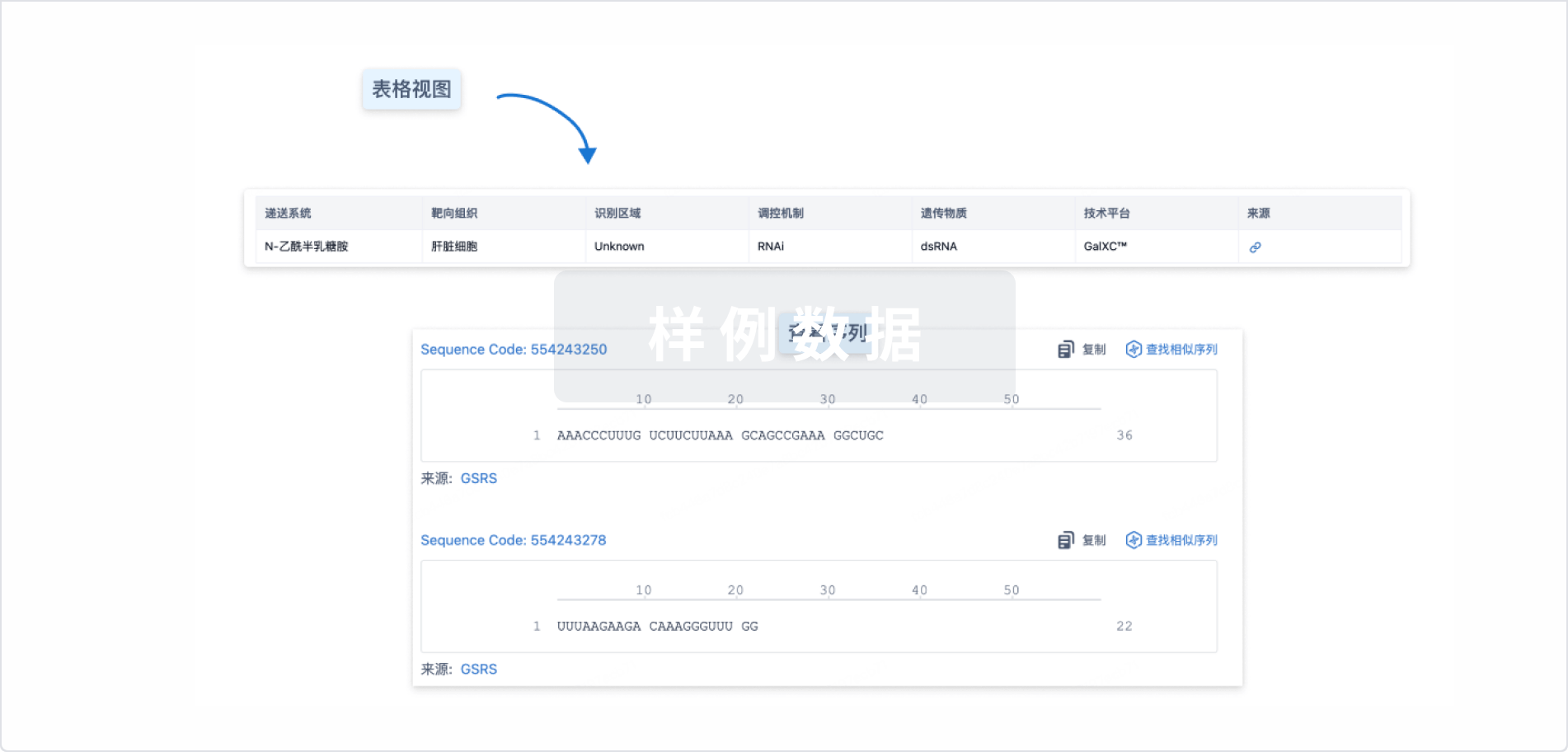

结构/序列

使用我们的RNA技术数据为新药研发加速。

登录

或

关联

4

项与 BW-00112 相关的临床试验CTR20240713

一项2期、随机、双盲、安慰剂对照、平行研究,旨在评估皮下注射BW-00112治疗重度高甘油三酯血症受试者的有效性和安全性

主要目的:评估BW-00112第180天对空腹甘油三酯(TG)水平的影响。

开始日期2024-04-17 |

申办/合作机构 |

NCT06497127

A Phase 2, Randomized, Double-Blind, Placebo-Controlled, Parallel Study to Evaluate the Efficacy and Safety of Subcutaneously Administered BW-00112 in Patients With Mixed Dyslipidemia

A Phase 2 in Patients With Mixed Dyslipidemia

开始日期2024-02-28 |

申办/合作机构 |

CTR20232382

I期、随机、双盲、安慰剂对照研究,以评估中国受试者皮下给药BW-00112的安全性、耐受性、药代动力学和药效学

主要目的是评估BW-00112在低密度脂蛋白胆固醇(LDL-C)升高的中国受试者单剂皮下给药的安全性和耐受性。

开始日期2023-08-30 |

申办/合作机构 |

100 项与 BW-00112 相关的临床结果

登录后查看更多信息

100 项与 BW-00112 相关的转化医学

登录后查看更多信息

100 项与 BW-00112 相关的专利(医药)

登录后查看更多信息

81

项与 BW-00112 相关的新闻(医药)2026-07-14

·新浪看点

文 | 氨基观察2025年,中国创新药出海迈上新台阶,实现规模与质量的双重跃升。有数据显示,2025年全年中国创新药BD出海授权交易数量达157起,首付款合计70亿美元,交易总金额高达1356.55亿美元——无论是交易规模、发生频次还是覆盖治疗领域,均创下历史新高。值得关注的是,年度交易总额前十的入围门槛已抬升至30亿美元以上,头部交易的"含金量"显著提升;与此同时,Newco、Co-Co等多元化合作模式的占比明显上涨,成为行业新趋势。作为行业发展的"风向标",年度前十大出海交易背后,正暗藏着中国创新药国际化进阶的关键信号。那么,这些头部交易究竟向我们揭示了哪些行业新逻辑?/ 01 /启德生物130亿美元出海,ADC热潮还在继续2025年BD总交易额第一被启德医药以130亿美元拿下。2025年1月24日,启德医药与Biohaven、AimedBio达成重大签约,内容包括同类首创FGFR3ADC药物GQ1011以及偶联平台技术授权的多靶点创新ADC药物合作开发权益,覆盖共计21个靶点的ADC药物开发。这笔发生在年初的“开门红”交易,直接给2025年ADC赛道定了调子:ADC依旧火热。事实确实如此,2025年全球多款ADC成功上市,以Enhertu为代表的ADC还在不断拓展治疗边界。而在多家MNC已明确拥有管线布局的背景下,国产ADC仍在BD交易中持续发力。数据显示,2025年国产ADC已达成25项BD合作,首付款总额为17.72亿美元,交易总金额高达377亿美元,均创历史新高。与以往不同的是,启德医药的合作案例告诉市场,ADC交易不再局限于单一产品,而是聚焦整个技术平台。启德医药21个靶点的研发布局,正是药企在又一轮ADC技术竞争中实施的靶点“抢占”战略。/ 02 /恒瑞医药125亿美元出海,COPD药物热度大爆发出海排行榜中,仍然少不了老大哥恒瑞医药的身影。2025年7月28日,恒瑞医药与GSK达成协议,双方将共同开发HRS-9821及11个在研项目,覆盖呼吸、自免与炎症、肿瘤等多个治疗领域。首付款5亿,潜在总额高达125亿美元。本次交易的核心项目是HRS-9821是一款PDE3/4双靶点抑制剂,其中PDE3介导支气管舒张,PDE4负责抗炎调控,天然契合COPD这一的疾病特征,其吸入粉雾剂型已获得NMPA临床试验批件。在交易的2月前,GSK的IL-5单抗美泊利单抗新适应症COPD获批。此笔交易意在加强GSK在呼吸疾病赛道上的竞争力。从定价来看,这笔交易对标已获批产品恩塞汾汀。2024年7月,FDA批准VeronaPharma的PDE3/4抑制剂恩塞汾汀用于COPD,随后默沙东在2025年7月以约100亿美元收购Verona。不同之处在于,恩塞汾汀目前仅为雾化吸入剂型,而HRS-9821拥有“吸入粉雾剂+吸入混悬液”的双剂型组合,可覆盖COPD全病程。恒瑞医药的出海,也进一步反映COPD市场越来越热闹了。/ 03 /信达生物114亿美元出口,Co-Co模式助推全球化中国创新药出海,模式仍在升级。2025年10月22日,信达生物与武田制药总额114亿美元的合作,清晰反映了这个趋势。合作基于三款核心资产:其中,IBI-363是信达自主研发的PD-1/IL-2α双抗融合蛋白;IBI-343是一款靶向CLDN18.2的ADC;IBI-3001则是一款B7-H3/EGFR双抗ADC。如今肿瘤治疗“IO+ADC”已进入2.0时代,这三款核心药物具备显著的临床潜力与应用前景。与资产同样重要的,是交易模式。信达生物与武田制药采用的Co-Co(联合开发、共享收益)模式,双方按40/60比例分担成本、共享利润,改变了传统“卖青苗”式的授权模式,代表了中国创新药企更大的野心。这样的交易模式让信达生物短期内获得了现金流与股权投资,长期则能在全球化协作中积累研发、注册和商业化能力,这也助力信达生物推进“2030全球化战略”落地。此外,武田制药作为亚洲药企成功全球化的少数样本之一,其经验对信达生物具有重要借鉴意义。期待在Co-Co模式的实践中,信达生物能为中国创新药出海带来更多可借鉴的成功经验。/ 04 /三生制药60亿美元出海,传统pharma不再低调过去几年,BD交易的主体主要是biotech,但事实上中国pharma的创新实力也并不逊色。2025年,三生制药就用实际行动告诉市场:传统pharma同样不会低调。2025年5月20日,三生制药与辉瑞达成的授权交易刷新了多项行业纪录,此次交易潜在总金额达60.5亿美元,其中首付款高达12.5亿美元,直接创下中国创新药出海史上的最高首付纪录。仅12.5亿美元的首付款一项,就相当于三生制药2024年归母净利润的约4倍,对公司现金流的改善效果立竿见影。能够撑起如此高定价的核心原因,在于管线本身的临床确定性。此次交易的核心资产SSGJ-707,是一款PD-1/VEGF双特异性抗体,属于典型的IO2.0管线。在交易达成前,该药物已获得CDE突破性治疗药物认定,针对一线治疗PD-L1表达阳性的局部晚期或转移性非小细胞肺癌适应症推进至临床III期;其关键性II期临床数据显示,单药治疗客观缓解率高达70.8%,联用化疗客观缓解率最高达81.3%,疗效和安全性均显著优于单一PD-1治疗。无论从创新药价值回归的行业逻辑,还是市场情绪催化的角度来看,这笔交易都意义重大。它不仅一举刷新了中国创新药出海的首付款与总金额纪录,更迅速点燃了市场情绪。/ 05 /晶泰科技59.9亿美元合作,中国AI制药大出海在2025年的前十大BD交易中,出现了AI企业的身影。2025年8月5日,晶泰科技宣布与DoveTree正式签署一项重大管线合作协议,总订单规模约470亿港元(约合59.9亿美元)。根据协议内容,双方将围绕多款处于临床前阶段的大分子及小分子创新药资产开展合作,并针对DoveTree指定的一系列靶点进行新药研发。本次与DoveTree达成的大额合作协议,是“AI-CRO模式”的进一步落地与放大。相较于AI制药公司以单一管线换取授权费用的模式,这种“卖能力”的商业模式在可持续性上更具优势,也更契合大型药企对研发确定性与效率的核心诉求。此次合作不仅创下AI与机器人联用赋能新药研发领域订单规模的新纪录,更预示着中国人工智能技术深度赋能新药发现的时代已然来临。/ 06 /舶望制药超53.6亿美元,小核酸药物焕发活力2025年的大额BD榜单中,小核酸药物重新回到核心位置。2025年9月3日,舶望制药与诺华围绕siRNA管线达成的合作,总潜在金额超过53.6亿美元。根据协议,双方将共同探索BW-00112(高血脂siRNA)联合用药用于治疗血脂异常,同时协议还包含诺华对舶望制药管线中下一代分子的许可选择权。这是双方的第二次交易,2024年1月,诺华以首付款1.85以美元,潜在金额40亿美元拿下核心产品BW-00163(高血压siRNA)。两笔交易背后是诺华在心血管管线上的“加码”。心血管疾病赛道一直是诺华最看重的领域,但其重磅产品Entresto面临专利到期的窗口,亟需新药进行补充。而诺华对siRNA的信心来源于此前从MDCO公司收购的siRNA药物Leqio,该药已获FDA批准用于一线治疗成人高胆固醇血症,且仅需半年一针,峰值銷售有望突破30亿美元,这也拉高了siRNA交易规模。今年siRNA交易迎来爆发,交易总额已突破300亿。舶望制药用这笔交易再次证明,当小核酸遇上慢病,行业天花板被彻底打开。/ 07 /石药集团53.3亿美元出海:吹过的牛实现了一个过去一年,资本对BD交易的追逐日趋狂热,部分企业出于市值管理等需求,开始前瞻性地披露预告式BD进展,石药集团正是其中的典型代表。2025年5月30日,石药集团发布公告称,旗下包括EGFR ADC在内的多款产品,正处于BD合作磋商阶段,涉及3项潜在交易。公告明确提及,每笔交易的潜在首付款、里程碑付款及商业化分成合计约50亿美元,其中一项交易已进入后期阶段,预计6月即可完成。当年6月13日,石药集团与阿斯利康的总价值53.3亿美元的合作,宣告了预告式BD开始落地。根据协议,石药将围绕阿斯利康选定的多个靶点,利用其AI技术平台发现具备多适应症潜力的临床前候选药物(PCC)。每一个PCC,阿斯利康都拥有行使选择权、获得全球独家授权的权利,其中已明确包括一款用于免疫疾病的口服小分子临床前项目。不过,剩下的2项交易,石药集团暂时并没有新消息。/ 08 /和铂医药45.7亿美元出海:MNC投资中国药企新范式前几笔BD交易是技术路线之争,那么和铂医药与阿斯利康的合作,则是“深度捆绑”。2025年3月21日,和铂医药发布公告,阿斯利康将以每股1.38美元的价格认购公司9.15%股份,总对价约1.05亿美元。交易完成后,阿斯利康将成为和铂的重要股东之一。此外,双方宣布围绕新一代展开深度合作,包括阿斯利康两项临床前免疫学项目的授权许可,以及未来ADC、TCE等新一代生物疗法的联合开发。根据协议,未来四年内,阿斯利康将持续向和铂提名研发项目,并享有相应的授权许可选择权。和铂医药的BD能力已经被反复验证充分验证,在此前已与BMS、辉瑞等多家MNC完成多次BD合作,而本次是阿斯利康第三次与和铂达成合作。双方还将于北京共建创新中心,以支撑BD项目的长期推进。这种结构意味着,阿斯利康不仅在“抢药”,更在锁定一家长期可持续输出的创新源头。很显然,这是MNC投资中国药企的新范式。/ 09 /荣昌生物泰它西普42.3亿美元出海:价值最大化的新选择荣昌生物的核心产品泰它西普,迎来了“出海”的里程碑——2025年6月26日,荣昌生物宣布与纳斯达克上市公司VorBiopharma签署总金额42.3亿美元的合作协议,VorBio将获得泰它西普在除大中华区以外的全球范围内开发、生产和商业化的独家权利;荣昌生物将取得VorBio公司4500万美元的首付款和8000万美元的股权认证(可认购VorBio公司3.2亿股的股权),以及最高可达41.05亿美元的里程碑付款。此外,荣昌生物还将收到高个位数至双位数提成款。这一与资本型伙伴及境外上市公司合作,“首付款+里程碑付款+分成+股权”的模式,与康方生物授权Summit有一定相似性,相较于传统跨国药企授权模式,在临床推进效率、资源配置与收益结构层面形成显著差异。荣昌生物的本次交易又带有明显的创新药“出海”新范式的色彩。荣昌生物将持有VorBio3.2亿股(占比约23%),意味着前期议价能力更强和拥有更多的话语权,还有参与的投资者阵容堪称豪华,这个“黄金组合”的成功案例不胜枚举。关于创新药选择何种“出海”模式的讨论从未停止过,但对创新药企业来说,归根结底就一条,即适合自己的就是最好的。对于荣昌生物泰它西普这款具备“自免药王”潜质的广谱性大药而言,或许走这一交易模式才是实现其价值最大化的最优解。/ 10 /元思生肽34亿美元出海:跨国药企押注中国技术交易榜单的最后一笔,再次指向阿斯利康。2025年3月,元思生肽与阿斯利康围绕其Synova™智能化高通量大环肽药物研发平台达成合作,总潜在金额达34亿美元。交易同样是研发平台,包括AI算法优化、高通量筛选设备扩充以及合成肽库规模化建设,聚焦肿瘤及慢病领域。元思生肽的多肽平台优势在罕见病、自免及代谢疾病等领域已展现出明确潜力。对阿斯利康而言,这比交易将有助于未来推动创新药研发的进程,并形成多点增长的布局。值得注意的是,在年末,元思生肽完成A轮及A+轮融资,阿斯利康直接参与领投。这与阿斯利康与和铂医药等项目中的策略一脉相承,不仅买能力,也投未来。显然,在前沿技术领域,MNC已经对中国资产进行了饱和式布局以及深度绑定。/ 11 /总结回望中国创新药2025年的标志性BD交易,真正的变化远不止交易金额的攀升。从热门的ADC、IO赛道,到siRNA与AI驱动药物研发等前沿领域,交易逻辑已从集中押注某一条优势管线,转向争夺具备持续输出能力的技术平台,由MNC引领的“平台抢夺”BD2.0时代已然到来。与此同时,中国创新药的国际化发展也站上新台阶。NewCo、Co-Co等新型BD交易模式的兴起,清晰彰显了中国药企在国际化进程中提升话语权的诉求。站在行业发展的关键节点回望,2025年的密集BD交易更像是一次明确的方向确认,标志着中国创新药已从“单点突破”迈向“平台化、国际化”的集体发力阶段。2026年,期待中国创新药出海带来更多精彩的故事。

2026-06-06

一、温控运输为医药冷链核心环节,市场占比接近70%

根据观研报告网发布的《中国医药冷链行业发展趋势研究与未来投资分析报告(2026-2033年)》显示,医药冷链是冷链物流的分支,指通过温控技术确保冷藏药品从生产到使用全流程处于特定温度范围的物流管理系统,环节包括温控运输、仓储设施、实时监测及追溯标识体系,需符合《药品冷链物流运作规范》等标准。

温控运输为医药冷链核心环节。根据数据,企业冷链物流经营成本中的运输费用占比为69%,远超排名第二位的管理费用(17%)和第三位的仓储费用(6%)。

数据来源:观研天下数据中心整理

二、疫苗和血液制品医药冷链需求保持极高刚性,生物制药崛起带来增量空间

医药冷链主要用于疫苗、生物制品等温敏药品的质量保障。作为医药冷链的两大基石,疫苗和血液制品的市场需求保持了极高的刚性,两者合计占比超25%。

国家免疫规划的扩容以及公众健康意识的提升,使得疫苗流通量持续攀升;特别是新型疫苗技术的应用,对冷链的温控精度和覆盖范围提出了更高要求。血液制品作为稀缺的医疗资源,其临床应用范围不断扩大,且对运输时效和安全性有着极高的依赖。这两大细分领域的稳健增长,为医药冷链市场提供了坚实的底盘。

数据来源:观研天下数据中心整理

生物制药崛起带来增量空间。生物制药与传统普药不同,往往需要超低温环境甚至深冷运输,且对温度波动的容忍度极低。这种技术壁垒直接推高了单票货物的物流价值。随着创新药研发管线的不断释放,以及老龄化背景下慢性病用药需求的激增,我国医药冷链市场容量呈现出持续、高速扩张态势。

根据数据,2020-2024年我国医药冷链物流费用规模由173.17亿元增长至262.69亿元,期间CAGR达10.98%;推算2025年我国医药冷链物流费用规模达267.84亿元。

数据来源:观研天下数据中心整理

2025年我国医药冷链市场规模达6280亿元,占全球医药冷链市场规模的比重为19.4%,占我国医药市场规模的比重为32.2%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、我国医药冷链价值链重构,行业将进入由技术创新、绿色理念和全球化布局主导的高质量发展新阶段

服务延伸带来价值链重构,我国医药冷链行业将进入一个由技术创新、绿色理念和全球化布局主导的高质量发展新阶段。

1.数智化

随着人工智能、物联网、大数据、区块链等数字技术加速落地应用,医药冷链行业正加快向全链路透明化、智能化转型。

依托全链路布设的传感设备,智能温控替代传统人工台账,可毫秒级实时采集货品温度、地理位置、运输震动等关键数据;AI 算法赋能线路优化与库存调度,基于需求预判动态调配运力,有效削减车辆空驶与能源损耗;区块链凭借数据不可篡改特性,完整留存疫苗、血液制品等特殊医药产品流转信息,全链条溯源能力显著增强,推动行业管理由传统经验决策转向精细化数据决策,冷链安全管控能力实现跨越式升级。

从信息化建设成效看,当前医药冷链行业数字化平均覆盖率 80.1%,智能化平均落地水平 48.7%,整体数字化建设领先智能化落地,行业智能化改造仍具备较大提升空间。

数据来源:观研天下数据中心整理

2.绿色化

在“双碳”目标的指引下,绿色低碳将成为医药冷链行业的硬约束,也是企业核心竞争力的重要组成部分。

在冷藏车领域,新能源冷藏车从源头减少碳排放,逐步替代传统燃油车辆,成为医药冷链运输队伍主力。2024年我国新能源冷藏车销量暴涨至21368辆,增速高达350.8%,占冷藏车总销量的比重为33.9%。2025年H1我国新能源冷藏车销量达10548辆,增速为119.6%,占冷藏车总销量的比重进一步提升至35.8%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

在包装环节,可循环、可降解的绿色包装材料将全面普及,替代一次性泡沫箱,构建起循环共享的包装体系。冷库建设也将更加注重节能环保,通过采用新型保温材料和高效制冷机组,降低运营能耗。医药冷链的绿色化不仅是社会责任,更将成为企业参与国际竞争、获取高端客户订单的“通行证”。

3.全球化

我国创新药出海迈入标准共建、创新引领全新发展阶段,2025 年成为国产创新药海外商业化、License-out 授权交易规模化爆发的关键年份,全球前十大额药品对外授权项目中7项由国内药企贡献,全球总规模超百亿美元的 4 笔大额交易里国产项目独占 3 席,创新药产业全球化成果凸显。

伴随国产创新药加速落地海外市场,医药冷链同步开启全球化布局进程,搭建全球化医药冷链物流网络成为行业长期发展大势。国内冷链企业依托跨境战略合作、海外仓储基地落地等举措,疏通跨境医药供应链卡点,为创新药出海筑牢物流底座;同时在合作过程中吸纳国际先进冷链规范与运营经验,倒逼国内冷链标准对标国际准则,持续增强我国在全球医药冷链供应链中的行业话语权。

2025年全球创新药License-out交易总额Top10

序号

转让方

受让方

交易资产

治疗领域

首付款(亿元)

总额(亿元)

1

启德医药

Biohaven & AirmedBio

GRI017,赋能多个靶点的 ADC 药物创新

肿瘤

/

936

2

恒瑞

GSK 分会

HRS-9821 及其他 11 个项目

慢阻肺

36

900

3

信达生物

武田

IBI63, IB3001, IBI343

肿瘤

86.4

820.8

4

BioNTech

BMS

PM8002 全球 50% 权益

肿瘤

108

799.2

5

三生制药

辉瑞

SSGJ-707

肿瘤

90

442.8

6

品泰科技

DoveTree

小分子及抗体药物 AI + 机器人药物发现平台

肿瘤

3.6

431.3

7

MbnterRbsa Therapeutics

诺华

QUEEN 技术平台开发免疫介导性疾病的降解剂

免疫

8.6

410.4

8

帕里制药

诺华

BW00112

心血管代谢

11.5

385.9

9

石药集团

阿斯利康

AI 驱动的药物发现平台、口服小分子候选药物

自免

7.9

383.8

10

Zealand Pharma

罗氏

Petrelintide

肥胖

100.8

381.6

数据来源:观研天下数据中心整理(zlj)

标签

医药冷链

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。

2026-05-20

·青梅煮药

一、报告概述

国盛证券研究所发布的《小核酸药物行业专题:奇点已至:小核酸药物迈向平台多维布局新纪元》系统梳理了小核酸药物的技术原理、发展历程、市场规模、在研管线及海内外企业竞争格局。报告指出,小核酸药物凭借其直接调控基因表达的独特机制,正在重构现代制药版图。在GalNAc递送系统等关键技术的推动下,多款重磅药物相继上市,全球小核酸药物市场从2019年的27亿美元增长到2024年的57亿美元,预计2034年将达到549亿美元。截至2025年底,已有三款小核酸药物进入十亿美元销售行列。适应症方面,小核酸药物正从肝脏靶器官逐步向脑靶、脂肪靶向拓展,在降脂、减重、MASH、高血压、乙肝等领域的临床进展不断突破现有药物边界。

【核心观点】奇点已至:小核酸药物正迈向平台多维布局新纪元,国内企业凭借高效的临床开发效率和全面的管线布局,开始在全球小核酸药物竞争中占据主动权。二、小核酸药物:重构现代制药版图的创新力量1. 定义与分类

小核酸是化学合成的短核酸序列(通常为15-25个核苷酸),用于调节基因表达水平,通过mRNA转录水平调控达到治疗疾病目的。与传统药物直接作用于致病蛋白不同,小核酸药物从上游直接调控致病蛋白的生成,从源头上干预“致病”因素。

小核酸药物主要包括四大类:

反义寡核苷酸(ASO):单链,18-30 nt。通过阻断翻译、促进降解、调控剪接、上调翻译等多种机制发挥作用。

小干扰RNA(siRNA):双链,19-23 bp。通过RNA干扰机制,加载至RISC复合体,特异性降解靶mRNA,抑制蛋白表达。

微小RNA(miRNA):单链,约22 nt。通过抑制/裂解mRNA调控基因表达。

核酸适配体(Aptamer):单链,20-100 nt,折叠成特定三维结构。通过结合并阻断靶蛋白功能、激活目标受体或递送药物分子发挥作用。

表1:siRNA、ASO与适配体:三类小核酸药物的特性对比表

2. 差异化优势:突破不可成药限制

与小分子药物和抗体药物相比,小核酸药物具备显著差异化优势:特性siRNA小分子抗体分子量通常>7 kDa通常<500 Da约>150 kDa作用靶点主要为RNA主要为蛋白质特异性蛋白质作用机制基因表达调控蛋白质功能调控蛋白质调控特异性高中高影响持续时间长短中给药频率每月/季度/双季度每日每月/双月生产方法/成本化学合成/适中化学合成/低生物工艺/高临床开发成功率高中低3. 临床开发效率显著优于行业基准

Alnylam的RNAi治疗平台在药物研发各阶段的成功率(POS)均显著高于行业平均水平:

I期→II期:Alnylam 85.7% vs 行业 35.2%

II期→III期:Alnylam 88.9% vs 行业 27.4%

III期成功率:Alnylam 87.5% vs 行业 69.2%

累计成功率:Alnylam 66.7% vs 行业 5.7%

图1:各阶段临床试验成功率——Alnylam vs 行业基准

该图直观展示了Alnylam在小核酸药物领域的平台化优势,从I期到上市的累计成功率是行业平均的11.7倍,验证了小核酸技术平台的临床可预测性和研发效率。三、商业化与BD:方兴未艾的市场热潮1. 全球市场规模高速增长

全球小核酸药物市场呈现强劲且持续的增长态势:

2019年:27亿美元 → 2024年:57亿美元,CAGR 16.2%

预计2029年:206亿美元,CAGR 29.4%

预计2034年:549亿美元,CAGR 21.6%

图2:小核酸疗法市场规模(2019—2034E)

该图清晰展示了市场从加速增长到稳步扩张的完整曲线,反映了技术进步与临床验证共同驱动的市场扩容趋势。2. 已上市药物:三款进入十亿美元行列

截至2026年3月,全球已获批23款小核酸药物(含已退市3款),包括12款ASO、8款siRNA、2款适配体及1个寡核苷酸端粒酶抑制剂。2025年商业化表现尤为亮眼:

三款药物进入十亿美元俱乐部:

Amvuttra(vutrisiran,Alnylam):2025年销售额23.14亿美元,同比增长138%,靶向TTR,用于ATTR淀粉样变性

Spinraza(诺西那生,渤健):2025年销售额15.47亿美元,靶向SMN2,用于脊髓性肌萎缩症

Leqvio(英克司兰钠,诺华):2025年销售额11.98亿美元,同比增长59%,靶向PCSK9,用于高胆固醇血症

表2:全球已上市小核酸药物商业化表现(2020—2025年)

该表完整列出了Spinraza、Amvuttra、Leqvio、Givlaari、Oxlumo等核心产品的年度销售额及同比增长率,直观呈现了不同产品的放量节奏和市场格局。3. BD交易持续升温

全球小核酸领域交易金额及数量整体呈上升趋势。2025年小核酸领域交易金额达322.10亿美元,交易数量46起,创历史新高。

转让方TOP3:Ionis Pharmaceuticals(58项)、Alnylam Pharmaceuticals(20项)、Arrowhead Pharmaceuticals(11项)

受让方TOP3:诺华制药(15项)、渤健制药(13项)、阿斯利康制药(11项)

图3:历年全球小核酸领域BD金额及交易数量趋势图

该图展示了交易金额从早期数亿美元攀升至2025年322亿美元的跃升过程,印证了小核酸药物技术成熟度和商业价值获得全球药企高度认可。四、适应症破局:由点及面的多维延展

小核酸药物的适应症正从肝脏靶器官逐步向更广泛的疾病领域拓展,核心突破方向包括:1. 降脂领域:PCSK9、ANGPTL3、Lp(a)多点开花

全球高脂血症/高胆固醇血症小核酸管线密集布局。PCSK9靶向siRNA已有诺华Leqvio率先上市,国内齐鲁制药RBD7022、石药集团SYH2053、圣因生物SGB-3403等进入II期临床。ANGPTL3靶向有Arrowhead Zodasiran进入II期。Lp(a)靶向有靖因药业SRSD101、舶望制药BW-20829等推进中。2. 高血压领域:AGT靶向成为热门的慢病布局方向

全球高血压小核酸药物管线以AGT(血管紧张素原)为核心靶点。多款产品已进入III期临床:诺华BW-00163、Ionis Evazarsen/Tonlamarsen、圣因生物SGB-3908、石药集团SYH2062、成都先衍LDR2402、悦康药业YKYY029等。与每日口服降压药相比,小核酸药物有望实现每半年或一年给药一次,极大提升患者依从性。3. 减重领域:INHBE、ALK7、GPR75等新靶点涌现

肥胖/减重领域成为小核酸药物新兴布局方向。INHBE靶向:Arrowhead ARO-INHBE、WAVE WVE-007、圣因生物SGB-7342等进入临床。ALK7靶向:Alnylam ALN-2232、Arrowhead ARO-ALK7等在研。GPR75靶向:再生元与Alnylam合作开发。减重小核酸药物旨在通过调控脂肪组织代谢通路实现减重,有望与GLP-1类药物形成差异化竞争或协同。4. MASH领域:HSD17B13、PNPLA3等遗传靶点受关注

代谢功能障碍相关脂肪性肝炎(MASH)是小核酸药物的重要布局方向。核心靶点包括HSD17B13(葛兰素史克/Arrowhead ARO-HSD、再生元Rapisorisan、维亚维VSA006)、PNPLA3(阿斯利康AZD2693、再生元ALN-PNP)等。靶向这些遗传易感基因的小核酸药物有望从上游干预MASH疾病进程。5. 肝炎领域:HBV功能性治愈仍是核心方向

乙肝功能性治愈是小核酸药物的重要探索方向。罗氏、强生、Alnylam、Aligos等均有布局。国内悦康药业YKYY013、星曜坤泽HT-101等进入临床。小核酸药物联合核苷(酸)类似物或干扰素,有望实现乙肝表面抗原(HBsAg)清除。

五、全球竞速:海内外药企各显锋芒1. Alnylam:RNAi领域全球领导者

Alnylam是RNAi治疗领域的先驱和领导者,拥有Amvuttra、Onpattro、Givlaari、Oxlumo、Leqvio等多款上市产品。核心管线包括:治疗ATTR心肌病的nucresiran(III期)、治疗高血压的zilebesiran(III期)、以及多款早期管线。Alnylam凭借其脂质纳米颗粒(LNP)和GalNAc递送系统,构建了持续产出的RNAi平台。2. Ionis:ASO寡核苷酸疗法龙头

Ionis是ASO领域的领军企业,拥有Spinraza、Tegsedi、Waylivra、TRYNGOLZA等上市产品,并与渤健、阿斯利康等多家跨国药企深度合作。2025年获批的TRYNGOLZA(olezarsen)是美国首个且唯一获批用于家族性乳糜微粒血症综合征(FCS)的药物,销售快速增长。3. Arrowhead:多靶点多器官布局的RNAi平台

Arrowhead的核心技术为TRiM™(Targeted RNAi Molecule)平台,通过配体介导递送技术实现组织特异性靶向,覆盖肝脏、肺、肌肉、神经等组织。管线包括Zodasiran(ANGPTL3,II期)、ARO-ALK7/ARO-INHBE(减重,II期)等。4. 瑞博生物:厚积薄发的小核酸开拓者

瑞博生物依托自主研发的RiboGalSTART™肝靶向递送技术,推动多款产品进入临床。RiboOncoSTART™布局肿瘤靶向,RiboPepSTART™布局肾脏、中枢神经、脂肪等肝外组织靶向。公司实现小核酸药物全周期技术覆盖,是国内小核酸领域的代表性企业。5. 舶望制药:国内小核酸企业领军者

舶望制药拥有行业领先的RADS平台(更强活性、持久性和安全性的RNA分子),管线覆盖心血管、罕见病、CNS、乙肝、代谢疾病等。核心管线包括:BW-20507(乙肝,II期)、BW-20829(Lp(a),II期)、BW-00112(ANGPTL3,II期)、BW-4002(IgA肾病/阵发性睡眠性血红蛋白尿症,II期)等。6. 靖因药业:深耕心血管与代谢

靖因药业成立于2021年,由OrbiMed及Creacion Ventures联合创立,中美双总部运营。核心管线SRSD101(PCSK9)已进入临床,另有SRSD107(FXI,抗凝)等在研。7. 赫吉亚(中国生物制药收购):长效递送平台稀缺性突出

2026年1月,中国生物制药以12亿元全资收购赫吉亚。赫吉亚拥有三大核心技术平台:MVIP肝靶向平台(全球首个经临床验证可实现“一年一针”长效给药的siRNA递送技术)、DDP双靶点递送平台(实现“1+1>2”协同疗效)、NSDP神经靶向平台(CNS/PNS递送)。已有4款产品进入临床,超20个项目处于临床前,在研管线覆盖减重代谢、心脑血管、神经系统三大慢病领域。8. 前沿生物:双靶点率先突围,牵手GSK

2026年2月,前沿生物与GSK达成独家授权协议:GSK获得两款siRNA管线全球权益(一款IND阶段、一款临床前)。前沿生物将获得4000万美元首付款,最高9.63亿美元里程碑付款,及全球净销售额分级特许权使用费。六、未来趋势与投资建议1. 技术演进方向

递送系统突破:从肝脏靶向(GalNAc)向肝外靶向(CNS、脂肪、肌肉、肾脏)拓展,是下一阶段小核酸药物竞争的核心壁垒。

长效化给药:“一年一针”成为可能,慢病治疗范式或将被颠覆。

双靶点/多靶点协同:DDP等双靶点递送平台有望实现“1+1>2”的协同疗效。

平台化竞争:拥有自主知识产权的递送平台和化学修饰平台的头部企业将持续扩大领先优势。2. 商业化关键节点

降脂:Leqvio已验证PCSK9 siRNA的商业价值,国内PCSK9 siRNA有望在未来2-3年陆续上市。

高血压:多款AGT siRNA处于III期临床,预计2027-2028年有望迎来首个高血压siRNA药物上市。

减重:INHBE、ALK7等靶点处于早期临床,差异化机制有望在GLP-1类药物治疗后或联合用药场景中占据一席之地。

乙肝功能性治愈:小核酸联合治疗方案的临床数据读出将是未来2-3年的关键观察窗口。3. 建议关注

国内企业:前沿生物、瑞博生物、中国生物制药(收购赫吉亚)、舶望制药(未上市)、靖因药业(未上市)、圣因生物(未上市)、必贝特、阳光诺和、悦康药业、恒瑞医药、石药集团、腾盛博药、成都先导等

海外企业:Alnylam、Ionis、Arrowhead等七、风险提示

竞争风险:同靶点竞争激烈,临床推进速度不及预期可能影响产品竞争格局身位

研发风险:临床试验结果不及预期可能对行业产生负向影响

市场震荡风险:短期宏观环境变化可能影响相关企业估值稳定性八、结论

小核酸药物正处于从技术突破向平台多维布局迈进的“奇点时刻”。在递送系统、化学修饰、CMC工艺等核心技术的持续迭代下,小核酸药物的研发效率和临床成功率显著高于行业平均水平。全球小核酸药物市场正以29%的年复合增长率高速扩容,到2034年有望达到549亿美元。降脂、高血压、减重、MASH、乙肝等慢病领域的广泛布局,正在重塑这些传统“小分子+抗体”主导领域的治疗范式。国内企业凭借高效的临床开发能力、差异化的管线布局以及日益成熟的平台技术,开始在全球小核酸药物竞争中占据主动权。随着赫吉亚“一年一针”长效递送平台、前沿生物与GSK的授权合作等标志性事件的落地,中国小核酸药物产业正从“跟跑”迈向“并跑”新阶段。拥有自主知识产权递送平台、差异化靶点布局及强大临床推进能力的企业,有望在小核酸黄金十年中脱颖而出。

报告原文来源:国盛证券研究所《国盛医药小核酸药物行业专题:奇点已至:小核酸药物迈向平台多维布局新纪元》

siRNA临床2期核酸药物寡核苷酸信使RNA

100 项与 BW-00112 相关的药物交易

登录后查看更多信息

研发状态

10 条进展最快的记录, 后查看更多信息

登录

| 适应症 | 最高研发状态 | 国家/地区 | 公司 | 日期 |

|---|---|---|---|---|

| 高甘油三酯血症 | 临床2期 | 中国 | 2024-04-17 | |

| 血脂障碍 | 临床2期 | 美国 | 2024-02-28 | |

| 代谢性疾病 | 临床1期 | 澳大利亚 | 2023-02-21 | |

| 营养紊乱 | 临床1期 | 澳大利亚 | 2023-02-21 |

登录后查看更多信息

临床结果

临床结果

适应症

分期

评价

查看全部结果

| 研究 | 分期 | 人群特征 | 评价人数 | 分组 | 结果 | 评价 | 发布日期 |

|---|

No Data | |||||||

登录后查看更多信息

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

核心专利

使用我们的核心专利数据促进您的研究。

登录

或

临床分析

紧跟全球注册中心的最新临床试验。

登录

或

批准

利用最新的监管批准信息加速您的研究。

登录

或

特殊审评

只需点击几下即可了解关键药物信息。

登录

或

芽仔

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用