预约演示

更新于:2025-07-08

Shenzhen Geno-Immune Medical Institute

2015

2015

更新于:2025-07-08

概览

标签

肿瘤

血液及淋巴系统疾病

免疫系统疾病

自体CAR-T

CAR-T

通用型CAR-T

疾病领域得分

一眼洞穿机构专注的疾病领域

技术平台

公司药物应用最多的技术

靶点

公司最常开发的靶点

关联

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

NCT07046338

Lentiviral Vector-modified Autologous Hematopoietic Stem Cells for Metachromatic Leukodystrophy (MLD)

NCT03725670

Direct Lentiviral TYF-ARSA Injection Gene Therapy for Metachromatic Leukodystrophy (MLD)

NCT06739226

Combination of CARTs, CTLs and DC Vaccines Targeting Melanoma

100 项与 Shenzhen Geno-Immune Medical Institute 相关的临床结果

登录后查看更多信息

登录后查看更多信息

2023-06-12Molecular medicine (Cambridge, Mass.)

Improved intravenous lentiviral gene therapy based on endothelial-specific promoter-driven factor VIII expression for hemophilia A.

Article

作者: Chang, Lung-Ji ; Yang, Rui ; Gong, Jie ; Zhou, Min

BACKGROUND:

Hemophilia A (HA) is an X-linked monogenic disorder caused by deficiency of the factor VIII (FVIII) gene in the intrinsic coagulation cascade. The current protein replacement therapy (PRT) of HA has many limitations including short term effectiveness, high cost, and life-time treatment requirement. Gene therapy has become a promising treatment for HA. Orthotopic functional FVIII biosynthesis is critical to its coagulation activities.

METHODS:

To investigate targeted FVIII expression, we developed a series of advanced lentiviral vectors (LVs) carrying either a universal promoter (EF1α) or a variety of tissue-specific promoters, including endothelial-specific (VEC), endothelial and epithelial-specific (KDR), and megakaryocyte-specific (Gp and ITGA) promoters.

RESULTS:

To examine tissue specificity, the expression of a B-domain deleted human F8 (F8BDD) gene was tested in human endothelial and megakaryocytic cell lines. Functional assays demonstrated FVIII activities of LV-VEC-F8BDD and LV-ITGA-F8BDD in the therapeutic range in transduced endothelial and megakaryocytic cells, respectively. In F8 knockout mice (F8 KO mice, F8null mice), intravenous (iv) injection of LVs illustrated different degrees of phenotypic correction as well as anti-FVIII immune response for the different vectors. The iv delivery of LV-VEC-F8BDD and LV-Gp-F8BDD achieved 80% and 15% therapeutic FVIII activities over 180 days, respectively. Different from the other LV constructs, the LV-VEC-F8BDD displayed a low FVIII inhibitory response in the treated F8null mice.

CONCLUSIONS:

The LV-VEC-F8BDD exhibited high LV packaging and delivery efficiencies, with endothelial specificity and low immunogenicity in the F8null mice, thus has a great potential for clinical applications.

2023-01-01Human gene therapy

Lentiviral Gene Therapy of Chronic Granulomatous Disease: Functional Assessment of Universal and Tissue-Specific Promoters

Article

作者: Liu, Hongwei ; Yuan, Haokun ; Chang, Lung-Ji ; Wu, Xiaomei

Chronic granulomatous disease (CGD) is a rare congenital immunodeficiency characterized by a defect in nicotinamide adenine dinucleotide phosphate oxidase required for phagocytosis. Hematopoietic stem cell (HSC) transplantation is currently the only curative treatment, but it is ladened with morbidities and mortality. Gene therapy is a promising treatment for CGD. However, if not properly designed, the gene therapy approach may not be successful. We engineered lentiviral vectors (LVs) carrying a universal promoter (EF1a) and two myeloid-specific promoters (miR223 and CD68) to drive the expression of green fluorescence protein (GFP) or CYBB, one of the key defective genes causing CGD. Tissue-specific LV expression was investigated in vitro and in a CGD mouse model. We compared GFP expression in both myeloid differentiated and undifferentiated HSCs. The CGD mice were transplanted with LV-modified mouse HSCs to investigate expression of CYBB and restoration of reactive oxygen species. The LV promoters were further compared under low and high-transgenic conditions to assess safety and therapeutic efficacy. A pneumonia disease model based on pathogenic Staphylococcus aureus challenge was established to assess the survival rate and body weight change. All three promoters demonstrated ectopic CYBB expression in vitro and in vivo. The EF1a promoter showed the highest expression of GFP or CYBB in transduced cells, including HSCs without cytotoxicity, whereas the LV-miR223 showed the highest transgene delivery efficiency with high myeloid specificity. Importantly, under low-transgenic condition, only the LV-EF1a-CYBB showed high antibacterial activity in vivo.

2022-10-01Journal of Cancer Research and Clinical Oncology

GD2-specific chimeric antigen receptor-modified T cells for the treatment of refractory and/or recurrent neuroblastoma in pediatric patients

Article

作者: Chang, Lung-Ji ; Yang, Lihua ; Wu, Li ; Zhang, Guanmei ; Liu, Yuchen ; Liu, Jiale ; Wu, Zhu ; Lai, Xiaorong ; Lin, Danna ; Liang, Lichan ; Tao, Shaohua ; Liao, Xu ; Yu, Lihua ; Zeng, Yinghua ; Huang, Lulu ; Jiao, Cheng ; Wang, Bin

Abstract:

Purpose:

This study aimed to evaluate the safety and efficacy of chimeric antigen receptor (CAR) disialoganglioside 2 (GD2)-specific (4SCAR-GD2) T cells for treatment of refractory and/or recurrent neuroblastoma (NB) in pediatric patients.

Experimental design:

A phase I clinical study using 4SCAR-GD2 T cells for the treatment of NB in pediatric patients was conducted. This study was registered at www.clinicaltrials.gov (NCT02765243). A lentiviral CAR with the signaling domains of CD28/4-1BB/CD3ζ-iCasp9 was transduced into activated T cells. The response to 4SCAR-GD2 T-cell treatment, and 4SCAR-GD2 T-cell expansion and persistence in patients were evaluated. Toxicities were determined based on the National Cancer Institute Common Terminology Criteria for Adverse Events (CTCAE) v4.03.

Results:

Twelve patients were enrolled and finally ten patients were included in this clinical trial which started from January 1, 2016, to August 1, 2017. These patients had progressive disease (PD) before CAR T-cell infusion. After 4SCAR-GD2 T-cell treatment, 6 (6/10) had stable disease (SD) at 6 months, and 4 (4/10) remained SD at 1 year and alive after 3–4 years of follow-up. Six patients died due to disease progression by the end of July 1, 2020. The median overall survival (OS) time was 25 months (95% CI, 0.00–59.43), and the median progression-free survival (PFS) time was 8 months (95% CI, 0.25–15.75). Grade 3 or 4 hematological toxicities were the common adverse events frequently occurred after fludarabine and cyclophosphamide (Flu/cy) chemotherapy. Grade 1–2 toxicities such as cytokine release syndrome (CRS) and neuropathic pain were common, but were transient and mild.

Conclusions:

The 4SCAR-GD2 T-cell therapy demonstrated antitumor effect and manageable toxicities, indicating its potential to benefit children with refractory and/or recurrent NB.

100 项与 Shenzhen Geno-Immune Medical Institute 相关的药物交易

登录后查看更多信息

100 项与 Shenzhen Geno-Immune Medical Institute 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2025年08月21日管线快照

管线布局中药物为当前组织机构及其子机构作为药物机构进行统计,早期临床1期并入临床1期,临床1/2期并入临床2期,临床2/3期并入临床3期

临床前

2

21

临床1期

临床2期

13

24

其他

登录后查看更多信息

当前项目

登录后查看更多信息

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

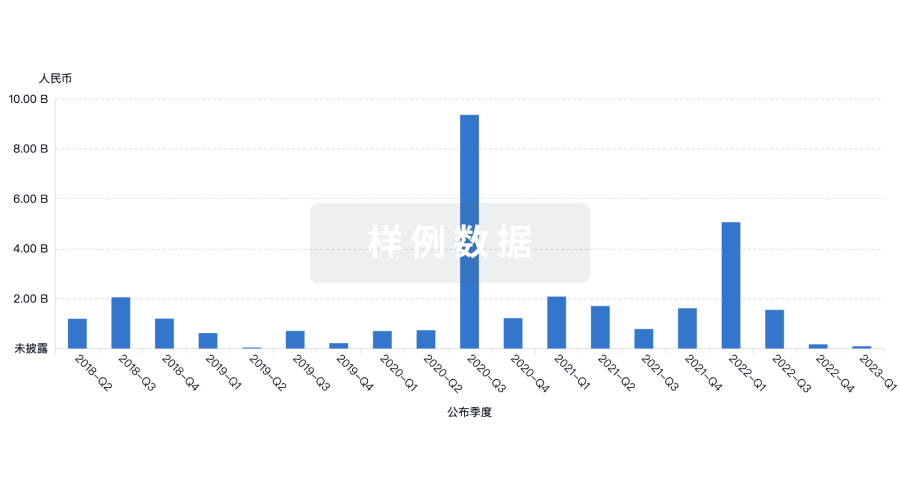

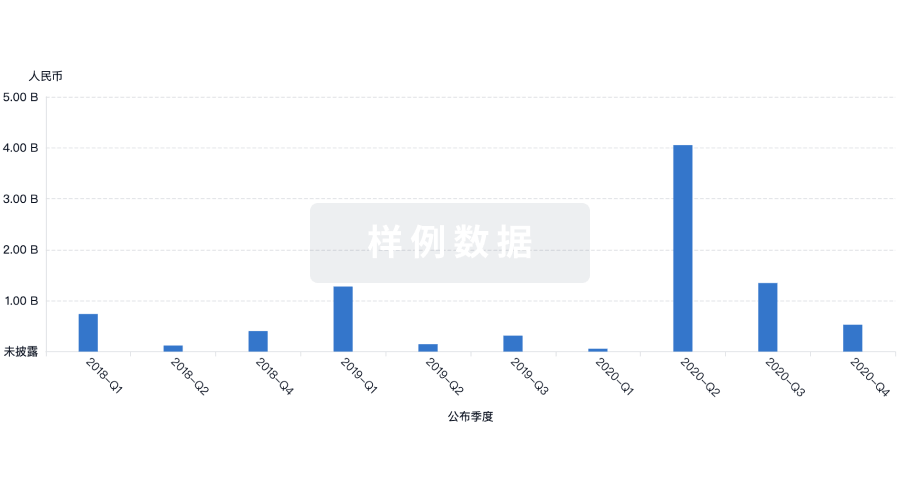

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

Eureka LS:

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用