|

|

|

|

|

非在研适应症- |

最高研发阶段批准上市 |

|

首次获批日期2022-07-19 |

|

|

|

|

|

|

最高研发阶段批准上市 |

|

首次获批日期2022-06-28 |

|

|

|

|

|

非在研适应症- |

最高研发阶段批准上市 |

|

首次获批日期2021-08-03 |

A Phase I Study to Evaluate the Safety, Tolerance, Pharmacokinetics, and Preliminary Antineoplastic Activity of The Anti-CLDN18.2 and CD47 Bispecific Antibody AK132 in Advanced Malignant Solid Tumor

This is A Phase I Study to Evaluate the Safety, Tolerance, Pharmacokinetics, and Preliminary Antineoplastic Activity of The anti-CLDN18.2 and CD47 Bispecific Antibody AK132 in Advanced Malignant Solid Tumor

A Phase Ia/Ib, Multicenter and Open-label Study to Evaluate the Safety, Tolerability, Pharmacokinetics, and Anti-tumor Activity of Anti-PD-1 and CD73 Bispecific Antibody AK131 in Patients With Advanced Solid Tumors

This is a phase Ia/Ib study to evaluate the safety, tolerability, pharmacokinetics, and anti-tumor activity of AK131 in advanced solid tumor patients

A Randomized, Double-blind, Phase III Trial to Compare the Efficacy and Safety of AK104 Combined With Chemotherapy to Tislelizumab Combined With Chemotherapy as First-line Treatment in PD-L1 TPS < 1% Non-small Cell Lung Cancer (NSCLC)

This is a randomized, double-blind, phase III clinical study to compare the efficacy and safety of AK104 combined chemotherapy versus Tislelizumab combined chemotherapy in first-line treatment of Locally advanced or metastatic NSCLC with PD-L1 TPS < 1%.

100 项与 Akeso, Inc. 相关的临床结果

0 项与 Akeso, Inc. 相关的专利(医药)

▎Armstrong2023年5月,葛兰素史克、辉瑞的RSV重组蛋白疫苗相继获得FDA批准上市。美国60岁以上人口数量为8300万人左右,占总人口比例25%左右。三季度Arexvy销售额7.09亿英镑,其中美国销售额7.00亿英镑,接种人数接近140万人,辉瑞Abrysvo接种人数接近80万人,合计220万人左右。60岁以上人口接种RSV疫苗渗透率为2.65%。按照CDC的统计口径,到9月底60岁以上人口RSV疫苗接种率已经达到5%,到12月16日,接种率已经达到17%,意味着1400万人已经接种RSV疫苗。按照CDC的统计,对于美国60岁以上老年人,RSV疫苗接种率17%,还有12.2%的人明确要接种RSV疫苗,39.2%的人有可能接种RSV疫苗,只有31.6%的可能不接种或明确不接种RSV疫苗。此外,Arexvy在50-59岁人群的三期临床试验已经获得成功,预计2023年下半年获批,进一步扩大人群覆盖范围。总结接种渗透率的快速攀升,意味着RSV疫苗首年上市即将实现数十亿美元销售额。此外,辉瑞RSV疫苗获批用于孕妇,为唯一一款。Moderna的RSV mRNA疫苗已经递交上市申请,预计2024年获批上市。Armstrong技术全梳理系列GPRC5D靶点全梳理;CD40靶点全梳理;CD47靶点全梳理;补体靶向药物技术全梳理;补体药物:眼科治疗的重要方向;Claudin 6靶点全梳理;Claudin 18.2靶点全梳理;靶点冷暖,行业自知;中国大分子新药研发格局;被炮轰的“me too”;佐剂百年史;胰岛素百年传奇;CUSBEA:风雨四十载;中国新药研发的焦虑;中国生物医药企业的研发竞争;中国双抗竞争格局;中国ADC竞争格局;中国双抗技术全梳理;中国ADC技术全梳理;Ambrx技术全梳理;Vir Biotech技术全梳理;Immune-Onc技术全梳理;亘喜生物技术全梳理;康哲药业技术全梳理;科济药业技术全梳理;恺佧生物技术全梳理;同宜医药技术全梳理;百奥赛图技术全梳理;腾盛博药技术全梳理;创胜集团技术全梳理;永泰生物技术全梳理;中国抗体技术全梳理;德琪医药技术全梳理;德琪医药技术全梳理2.0;和铂医药技术全梳理;荣昌生物技术全梳理;再鼎医药技术全梳理;药明生物技术全梳理;恒瑞医药技术全梳理;豪森药业技术全梳理;正大天晴技术全梳理;吉凯基因技术全梳理;基石药业技术全梳理;百济神州技术全梳理;百济神州技术全梳理第2版;信达生物技术全梳理;信达生物技术全梳理第2版;中山康方技术全梳理;复宏汉霖技术全梳理;先声药业技术全梳理;君实生物技术全梳理;嘉和生物技术全梳理;志道生物技术全梳理;道尔生物技术全梳理;尚健生物技术全梳理;康宁杰瑞技术全梳理;科望医药技术全梳理;科望医药技术全梳理2.0;岸迈生物技术全梳理;礼进生物技术全梳理;康桥资本技术全梳理;余国良的抗体药布局;荃信生物技术全梳理;安源医药技术全梳理;三生国健技术全梳理;仁会生物技术全梳理;乐普生物技术全梳理;同润生物技术全梳理;宜明昂科技术全梳理;派格生物技术全梳理;迈威生物技术全梳理;Momenta技术全梳理;NGM技术全梳理;普米斯生物技术全梳理;普米斯生物技术全梳理2.0;三叶草生物技术全梳理;贝达药业抗体药全梳理;泽璟制药抗体药全梳理;恒瑞医药抗体药全梳理;齐鲁制药抗体药全梳理;石药集团抗体药全梳理;豪森药业抗体药全梳理;华海药业抗体药全梳理;科伦药业抗体药全梳理;百奥泰技术全梳理;凡恩世技术全梳理。

▎Armstrong2023年12月20日,明济生物在Clinicaltrials.gov网站上注册了Claudin18.2抗体M108的三期临床试验。该三期临床针对Claudin18.2阳性、HER2阴性、PD-L1低表达(CPS<5)的局部晚期不可手术切除或转移性胃癌患者的一线治疗,与化疗头对头。该三期临床计划入组486例晚期胃癌患者。2023年9月1日,创胜集团在“药物临床试验登记与信息公示平台”网站上注册了Claudin18.2抗体TST001+PD-1抗体+化疗一线治疗Claudin18.2阳性、局部晚期或转移性胃腺癌的三期临床试验,对照组为PD-1抗体+化疗的标准疗法。总结2023年,安斯泰来的Claudin18.2抗体已经获批上市,国内方面,创胜集团、明济生物率先进入三期临床。值得注意的是,两家公司都采取了ADCC增强型的设计,临床上则采取不同的方案,创胜集团走PD-1联合治疗,对照组为PD-1+化疗,明济生物选择PD-L1低表达人群,单药治疗对比化疗。Armstrong技术全梳理系列GPRC5D靶点全梳理;CD40靶点全梳理;CD47靶点全梳理;补体靶向药物技术全梳理;补体药物:眼科治疗的重要方向;Claudin 6靶点全梳理;Claudin 18.2靶点全梳理;靶点冷暖,行业自知;中国大分子新药研发格局;被炮轰的“me too”;佐剂百年史;胰岛素百年传奇;CUSBEA:风雨四十载;中国新药研发的焦虑;中国生物医药企业的研发竞争;中国双抗竞争格局;中国ADC竞争格局;中国双抗技术全梳理;中国ADC技术全梳理;Ambrx技术全梳理;Vir Biotech技术全梳理;Immune-Onc技术全梳理;亘喜生物技术全梳理;康哲药业技术全梳理;科济药业技术全梳理;恺佧生物技术全梳理;同宜医药技术全梳理;百奥赛图技术全梳理;腾盛博药技术全梳理;创胜集团技术全梳理;永泰生物技术全梳理;中国抗体技术全梳理;德琪医药技术全梳理;德琪医药技术全梳理2.0;和铂医药技术全梳理;荣昌生物技术全梳理;再鼎医药技术全梳理;药明生物技术全梳理;恒瑞医药技术全梳理;豪森药业技术全梳理;正大天晴技术全梳理;吉凯基因技术全梳理;基石药业技术全梳理;百济神州技术全梳理;百济神州技术全梳理第2版;信达生物技术全梳理;信达生物技术全梳理第2版;中山康方技术全梳理;复宏汉霖技术全梳理;先声药业技术全梳理;君实生物技术全梳理;嘉和生物技术全梳理;志道生物技术全梳理;道尔生物技术全梳理;尚健生物技术全梳理;康宁杰瑞技术全梳理;科望医药技术全梳理;科望医药技术全梳理2.0;岸迈生物技术全梳理;礼进生物技术全梳理;康桥资本技术全梳理;余国良的抗体药布局;荃信生物技术全梳理;安源医药技术全梳理;三生国健技术全梳理;仁会生物技术全梳理;乐普生物技术全梳理;同润生物技术全梳理;宜明昂科技术全梳理;派格生物技术全梳理;迈威生物技术全梳理;Momenta技术全梳理;NGM技术全梳理;普米斯生物技术全梳理;普米斯生物技术全梳理2.0;三叶草生物技术全梳理;贝达药业抗体药全梳理;泽璟制药抗体药全梳理;恒瑞医药抗体药全梳理;齐鲁制药抗体药全梳理;石药集团抗体药全梳理;豪森药业抗体药全梳理;华海药业抗体药全梳理;科伦药业抗体药全梳理;百奥泰技术全梳理;凡恩世技术全梳理。

2023年即将结束,寒冬仍在持续。2024年,寒冬会好转,春天会随之而来吗?“寒冬一如既往。”这是2023年医药人共同的感受。不少投资人认为,消化掉同质化水下项目,市场将走向出清。在春天来临之前,回望产业从历史数据中梳理出更深刻的经验教训——2023年有哪些公司受到投资人青睐?又有哪些公司遭到了投资人的“抛弃”?被青睐的和被抛弃的,分别都是因为怎样的原因?研究A股以及港股医药生物公司一年的市值,我们发现了以下事实:从年初开始,截至12月20日,A股502家医药保健公司总市值比年初跌去约5700亿元;港股220家医药保健公司跌去了超过6000亿元;泡沫炸得最响的当属新冠概念。原本许多企业认为新冠疫苗及特效药市场会长期存在,但没想到的是,“长期共存”的结果,是大部分人几乎遗忘了这一疾病,市场急剧缩水,天量研发费用成了他们交的学费。出清之后,如今市场已经明晰:原始创新不足,只知盲目跟风,终究是没有出路的。将这一点发散开来,会发现,A股中市值跌幅前十的还有一些初代Biotech,港股跌幅前十的制药公司中更是有9家18A企业。寒冬中,投资者们开始回顾这些企业上市之初的风光,并对他们如何自救抱有期待。淘汰低价值管线、剥离重资产、聚焦核心管线的开发……正是这一结构性改变中的不可承受之重。诚然,股价和市值不能代表一切,我们相信冬天总会过去,春天终会来临。但大环境的改变,需要的是每一家企业共同参与努力。A股上市药企市值跌幅TOP10港股上市药企市值跌幅TOP10Biotech的“至暗时刻”无论从A股还是港股来看,Biotech企业都是“跌幅最惨”的那一类。在A股的跌幅前十的企业中,康希诺、前沿生物、君实生物赫然在列,H股更为“壮烈”,跌幅前十中九家企业都是Biotech,其中开拓药业、三叶草生物、北海康成、嘉和生物等公司的市值甚至已经不足10亿港元,A+H双地上市的康希诺在两个市场都进入了跌幅最高企业的行列。随着近两年“创新泡沫”的破碎,行业出清,围绕嘉和生物的“概念”也变得虚无缥缈。快速跟进的模式,本来能靠速度抢占先机,但由于推进速度慢,最终导致管线缺少竞争优势,有亮点的管线不确定性又很高。截至今年12月20日,嘉和生物市值仅剩5.23亿港元,全年跌幅61.11%,相较于其刚上市时跌了近二十倍。值得注意的是,今年6月,嘉和生物曾经的核心管线PD-1杰诺单抗用于治疗复发/难治性外周T细胞淋巴瘤(PTCL)的新药上市申请未获国家药监局批准,成为首个“被拒批”的国产PD-1。在E药经理人统计的港股上市制药公司价值榜单中,按照EV简单模型计算,106家港股医药公司有7家企业价值小于0,嘉和生物首当其冲,在拥有近16亿元现金及现金等价物,以及没有大额负债的情况下,资本市场只给到他不足10亿港元的估值。这就意味着即便不算上实验室设备那些无法及时变现的固定资产,只坐享现金,投资者都不愿意了。相关阅读:180家上市Biotech价值为负,嘉和、德琪、歌礼、和誉港股Biotech六子伤在哪?德琪医药也是其中的典型,截至今年12月20日,德琪医药市值为1.5亿港元,较年初下跌66.42%。德琪医药的问题同样在于企业估值与真实价值的不匹配,在德琪医药手持近18亿元现金及现金等价物时,资本给到它的市值却从10亿上慢慢看低到不足10亿港元。德琪医药其实曾经自建了工厂和商业化团队,但这样的“重资产”在市场一片向好之时确实可以Biotech自己负担,但当市场下行,德琪医药这样的Biotech一难得投资补充,二缺少产品收入,日子可能不会“好过”。德琪医药首款商业化产品塞利尼索在首年实现了1.6亿销售额,但其与商业化里程碑相关支出1.37亿元,也就是说德琪医药最终赚了多少钱,仍然不能光看销售额。不过Biotech们也正在寻求出路,德琪医药今年将塞利尼索授权给了翰森,由后者进行商业化,未来德琪医药也能将更多精力付诸到所擅长的研发上。在今年的医保谈判中,两家公司也创造了一种谈判新模式,由德琪医药首席执行官梅建明与翰森制药集团执行董事吕爱锋共同带队入场谈判,最终塞利尼索也成功进入了目录。此外,一个呈现出来的较为共性的特点是,歌礼制药、北海康成、腾盛博药等以授权引进成长起来的Biotech都在港股跌幅前十之列。而在A股方面,前沿生物和君实生物两家公司在过去都因为新冠概念估值飞升,但今年以来几乎都在“直线下跌”。截至12月20日,前沿生物总市值37.72亿元,较1月1日下跌41.66%;君实生物总市值363.74亿元,较1月1日下跌36.52%。不过在今年10月君实生物的PD-1特瑞普利单抗成功获得FDA批准,也为其带来一波小幅上涨。前沿生物除了市值下跌,股价也已经跌破发行价,2020年初上市之时发行价为20.50元,如今股价仅剩不足10元。而前沿生物作为2020年就登陆的科创板的未盈利生物技术公司,也在面临在第四个会计年度能否盈利,若未达成盈利条件,或将面临退市风险警告。据悉,2023年前三季度,前沿生物收入0.72亿元,同比上升25.25%,归母净利润-2.42亿元,扣非净利润-2.64亿元。疫苗概念“滑铁卢”A股市值跌幅最大的前十家企业中,一大半都牵扯上了新冠和HPV疫苗概念。而在更广泛的疫苗市场方面,今年发生的事件更加诠释了在这一市场“得市场者得天下”。今年的第一场“滑铁卢”事件是智飞与默沙东续约并扩大合作,缓解国内九价HPV市场的供应压力,也冲击了国内在研的HPV研发企业的股价。而后来GSK与智飞达成带状疱疹疫苗的合作也成为智飞股价的“围栏”,让其成为为数不多市值增长的疫苗上市企业。但其他本土疫苗企业就没有那么幸运了。一方面,凡是“牵扯”进新冠概念的疫苗企业,今年股价都大幅下跌,另一方面受到HPV市场不确定性的冲击,部分HPV疫苗研发企业市值几乎折半。截至12月20日,受到智飞和默沙东的九价HPV疫苗放量影响,沃森生物、康乐卫士、万泰生物等彼此之间的“内卷”的HPV概念企业,今年以来,三家公司的市值分别跌去了46.28%,34.81%和34.73%。前些天,康乐卫士在接受调研时表示,截至目前,公司三价HPV疫苗III期临床试验已进入病例监测阶段并已完成30个月访视,部分临床试验现场正在进行36月访视;公司九价HPV疫苗(女性适应症)III期临床试验也已进入病例监测阶段,并正在进行30-36个月访视。如临床进展顺利,预计将在2024年提交三价HPV疫苗的BLA申请,在2025年提交九价HPV疫苗的BLA申请。消息传出,给康乐卫士的股价带来了少许提振。但疫苗市场存在“打一针就少一人”的特点,默沙东持续放量下,康乐卫士等企业还有多大的市场的空间?而跌得最“惨”的,莫过于新冠与疫苗两个概念重叠,曾有“新冠疫苗第一股”名头的康希诺。回想当初,刚登陆科创板不久,康希诺的市值就迅速冲到了近千亿水平,股价巅峰的2021年6月,其市值更是一度逼近2000亿元。不过巅峰过后即是颓势,2022年11月发布的“股票交易异常波动公告”中,更是明确表态“预期吸入式重组新冠疫苗不会推动公司业绩大幅增长”。今年以来,康希诺的市值一路“溃败”,截至12月20日,已经较年初跌去54.02%,总市值仅剩余113亿元人民币,股价和市值已经远低于2020年其在A股刚上市时的表现。同样受困于“消失的新冠市场”的还有众生药业,这个月,众生药业的新冠特效药来瑞特韦片通过了医保谈判,成功纳入了新版国家医保目录乙类范围,但市场对此没有给出多少积极反馈,今年截至12月20日,众生药业的市值一共跌去了38.35%。港股中亦是如此,截至12月20日,三叶草生物的总市值仅剩下7.64亿港元,与年初相比下跌77.17%。去年,三叶草生物宣布,为了将资源优先配置给新冠相关产品,企业拟暂停对三项非新冠类的在研管线的投资,并拟贷款3亿美元用于未来新冠疫苗上市后的商业化运营。直到12月,三叶草生物重组蛋白新冠疫苗SCB-2019(CpG 1018/铝佐剂)在中国被纳入紧急使用,并于今年2月首次正式上市。据年报披露,SCB-2019已于多个省份实现了疫苗商业化,自首次发布以来,已成功于共24个省市上市。可市场并没有给予积极反馈,为此公司只好将注意力转到了RSV疫苗、流感疫苗等产品上。与三叶草生物类似情况的还有艾美疫苗,截至12月20日,总市值为88.04亿港元,较年初下跌69.45%。艾美疫苗发力在肝炎疫苗、肺炎疫苗领域,并且已经有上市产品,包括狂犬疫苗、甲肝疫苗、腮腺炎减毒活疫苗等。根据艾美疫苗招股书显示,其在2019年、2020年,收入分别为9.52亿元、16.38亿元,净利润分别为1.20亿元、4.00亿元,毛利率分别为77.0%、82.7%,净利率分别为12.59%、24.45%。不过艾美疫苗在2021年突遭由盈转亏,当年收入为15.7亿元,毛利率82.5%,同前一年相差无几,却产生了6.76亿元的净亏损。高达20多款的在研疫苗所消耗的研发支出,成为其亏损的原因之一。图表数据来源:Choice数据回复“可持续”,了解电子期刊详情精彩推荐CM10 | 集采 | 国谈 | 医保动态 | 药审 | 人才 | 薪资 | 榜单 | CAR-T | PD-1 | mRNA | 单抗 | 商业化 | 国际化 | 猎药人系列专题启思会 | 声音·责任 | 创百汇 | E药经理人理事会 | 微解药直播 | 大国新药 | 营销硬观点 | 投资人去哪儿 | 分析师看赛道 | 药事每周谈 | 医药界·E药经理人 | 中国医药手册创新100强榜单 | 恒瑞 | 中国生物制药 | 百济 | 石药 | 信达 | 君实 | 复宏汉霖 |翰森 | 康方生物 | 上海医药 | 和黄医药 | 东阳光药 | 荣昌 | 亚盛医药 | 齐鲁制药 | 康宁杰瑞 | 贝达药业 | 微芯生物 | 复星医药 |再鼎医药|亚虹医药跨国药企50强榜单 | 辉瑞 | 艾伯维 | 诺华 | 强生 | 罗氏 | BMS | 默克 | 赛诺菲 | AZ | GSK | 武田 | 吉利德科学 | 礼来 | 安进 | 诺和诺德 | 拜耳 | 莫德纳 | BI | 晖致 | 再生元

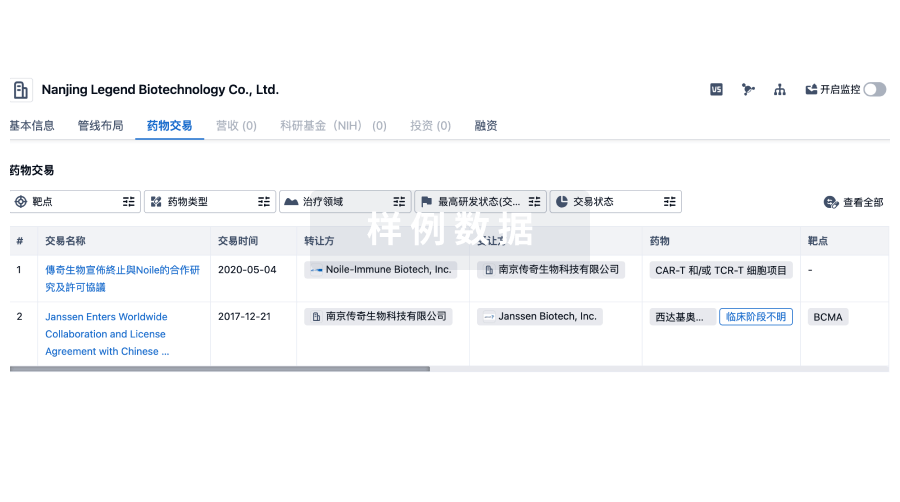

100 项与 Akeso, Inc. 相关的药物交易

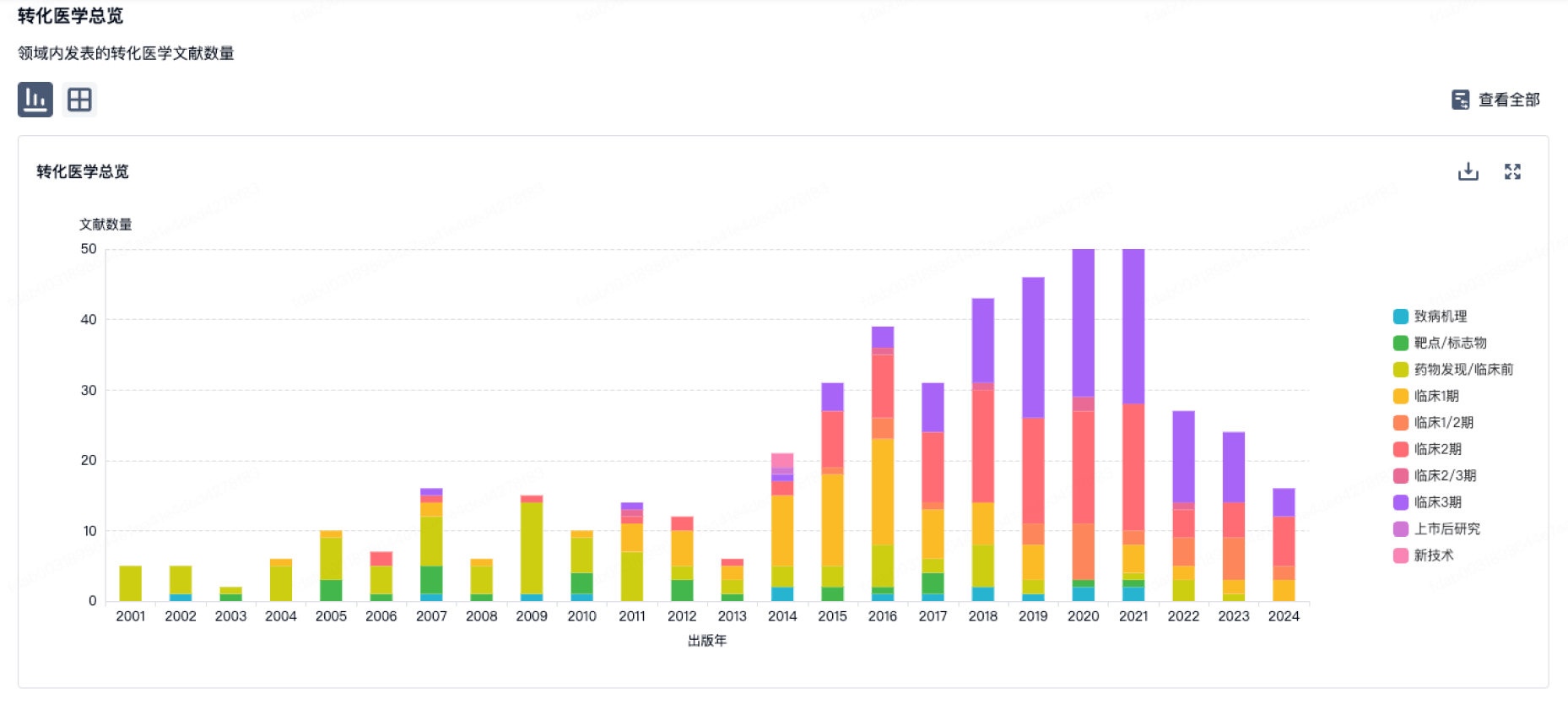

100 项与 Akeso, Inc. 相关的转化医学